Kennzahlen zur Meta-Aktie

- Aktueller Kurs: $671.58

- Kursziel (Mitte): ~$1,367

- Straßenziel: ~$856

- Mögliche Gesamtrendite (Mitte): ~104%

- Annualisierter IRR (Mittel): ~16% / Jahr

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

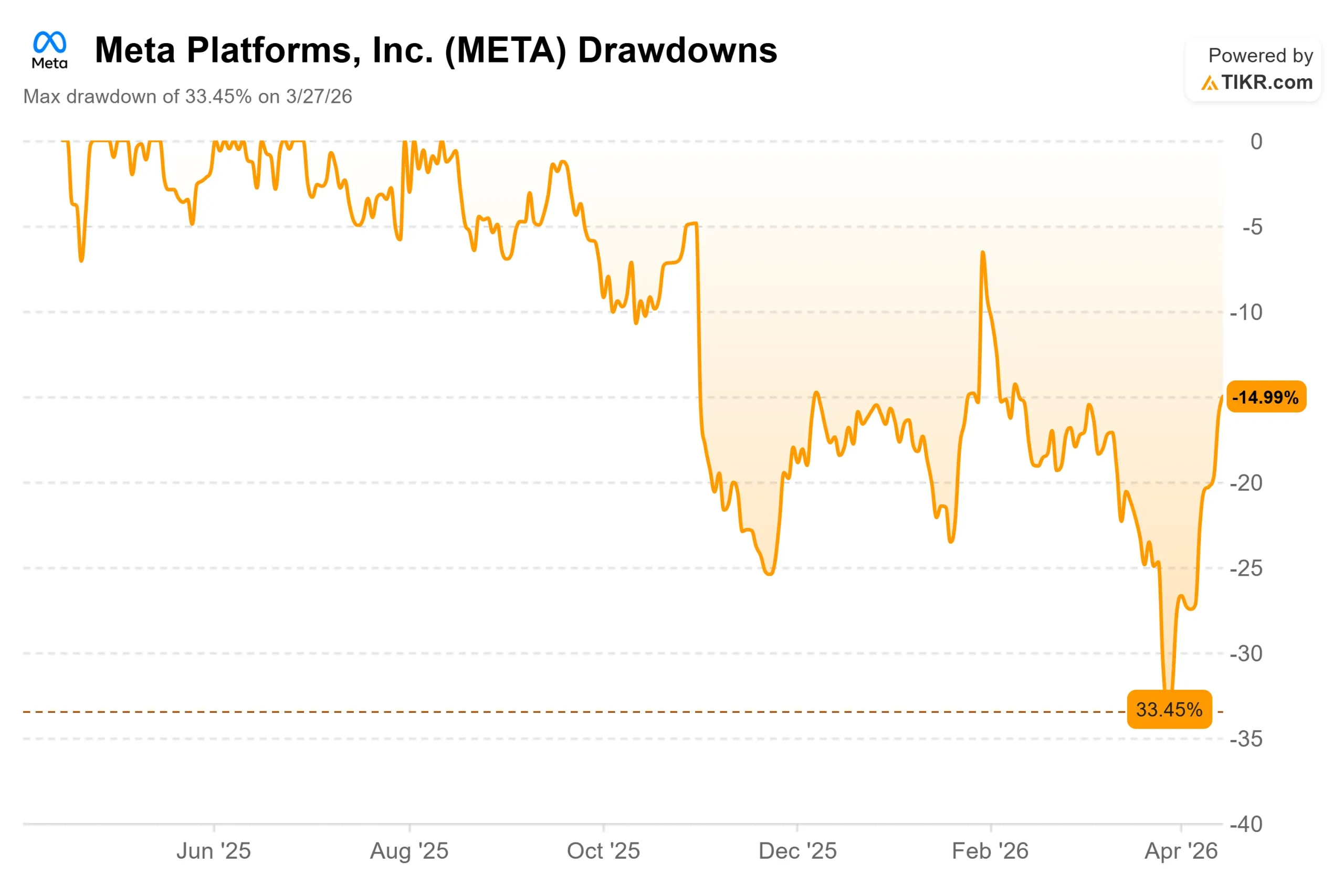

Meta-Plattformen (META) hat eine der volatilsten Phasen aller Mega-Caps der letzten Zeit hinter sich, und der Markt ist geteilter Meinung, was dies bedeutet. Die Aktie notiert bei 671,58 $ und damit immer noch 16 % unter ihrem 52-Wochen-Hoch von 796,25 $, nachdem sie bis zum 27. März einen maximalen Rückgang von 33,45 % verzeichnet hat.

Die Bullen sehen ein Geschäft, das sich beschleunigt, und einen Ausverkauf, der einen echten Einstiegspunkt geschaffen hat. Die Bären verweisen auf eine Investitionsverpflichtung, die alles in der Geschichte von Meta in den Schatten stellt, und auf einen Überhang an Rechtsstreitigkeiten, der das Unternehmen über Jahre hinweg bestimmen könnte.

Die Spannungen haben sich diese Woche verschärft. Laut der jüngsten Prognose von eMarketer wird Meta bis Ende 2026 Google bei den gesamten digitalen Werbeeinnahmen überholen, sowohl weltweit als auch in den USA. Meta wird voraussichtlich 243,46 Mrd. $ an weltweiten Netto-Werbeeinnahmen gegenüber 239,54 Mrd. $ von Google erreichen. Die Meta-Aktien stiegen am 14. April, als der Bericht veröffentlicht wurde, um 4,6 %.

Die Woche hatte bereits wichtige Neuigkeiten gebracht.

Am 9. April brachte Meta Muse Spark auf den Markt, das erste KI-Modell seiner Meta Superintelligence Labs, und kündigte eine Erweiterung seiner CoreWeave-Partnerschaft um 21 Mrd. USD an, womit die Vereinbarung bis Dezember 2032 verlängert wurde und Metas zugesagte Gesamtausgaben mit CoreWeave auf 35,2 Mrd. USD steigen.

Der Hintergrund des Rechtsstreits erschwerte beide Schritte. Am 25. März befand ein Geschworenengericht in Los Angeles Meta zu 70 % für haftbar im ersten Fall von Social-Media-Sucht, der zu einem Urteil führte, und verurteilte das Unternehmen zur Zahlung von 2,1 Millionen Dollar Strafschadenersatz als Teil eines gemeinsamen Urteils mit YouTube in Höhe von 6 Millionen Dollar. Dies geschah einen Tag, nachdem ein Geschworenengericht in New Mexico Meta zur Zahlung von 375 Millionen Dollar verurteilt hatte, weil das Unternehmen es versäumt hatte, Kinder vor Raubtieren auf Instagram zu schützen.

Meta wird gegen beide Entscheidungen Berufung einlegen. Die Anwälte der Kläger zogen eindeutige Vergleiche zu den Rechtsstreitigkeiten mit Big Tobacco. Da Tausende ähnlicher Fälle anhängig sind, haben die Anleger begonnen, ein Risiko einzupreisen, das zu Beginn des Jahres noch nicht bestand.

Historische und zukünftige Schätzungen für Meta-Aktien anzeigen (kostenlos!) >>>

Ist Meta heute unterbewertet?

Das Geschäft hinter den Schlagzeilen sieht stark aus. Meta meldete für das Gesamtjahr 2025 einen Umsatz von 200,97 Mrd. $, ein Plus von 22,2 % im Vergleich zum Vorjahr, und übertraf im vierten Quartal mit einem Umsatz von 59,89 Mrd. $ die Konsensschätzungen von etwa 58,5 Mrd. $.

Das Betriebsergebnis der Family of Apps erreichte 102,47 Milliarden US-Dollar. Die Ad Impressions auf der gesamten Plattform stiegen im 4. Quartal um 18 % und der durchschnittliche Preis pro Anzeige um 6 %, was darauf hindeutet, dass sowohl das Volumen als auch die Preissetzungsmacht gleichzeitig zunehmen.

Beim Q4 Earnings Call am 28. Januar sagte CEO Mark Zuckerberg: "Wir erleben jetzt eine große KI-Beschleunigung. Ich erwarte, dass 2026 ein Jahr sein wird, in dem sich diese Welle an mehreren Fronten noch weiter beschleunigt."

Die Prognosen von eMarketer zeigen, wohin diese Beschleunigung führt. Es wird erwartet, dass sich die weltweite Wachstumsrate der Werbeeinnahmen von Meta von 22,1 % im Jahr 2025 auf 24,1 % im Jahr 2026 beschleunigen wird, angetrieben durch Advantage+ Automatisierung, KI-generierte Kreative, Instagram Reels Performance und ROI-Gewinne der Werbetreibenden, während die Rate von Google bei 11,9 % bleibt.

Mit einem Kurs-Gewinn-Verhältnis von 22,30x NTM und einem EV/EBITDA-Verhältnis von 12,05x NTM wird Meta mit einem Abschlag zu dem gehandelt, was sein Wachstumsprofil in der Vergangenheit gerechtfertigt hat.

Die Vergleichsgruppe der interaktiven Medien und Dienstleistungen im TIKR weist ein mittleres NTM-KGV von etwa 20 für 33 Unternehmen auf, das von kleineren und langsameren Plattformen nach unten gezogen wird. Tencent wird mit dem 14,30-fachen des NTM-Kurs-Gewinn-Verhältnisses und Reddit mit dem 23,72-fachen gehandelt, wobei keines der beiden Unternehmen mit dem Tempo von Meta wächst oder in dessen Größenordnung tätig ist. Das 22-fache des voraussichtlichen Gewinns bei einer Nettogewinnmarge von 37,9 % spiegelt Zweifel und nicht den fairen Wert wider.

Dieser Zweifel hat zwei legitime Ursachen.

Die erste ist der Kapitalaufwand. Meta hat für 2026 Investitionsausgaben in Höhe von 115 bis 135 Mrd. USD prognostiziert, fast das Doppelte der 72,2 Mrd. USD, die 2025 ausgegeben wurden. Susan Li, Chief Financial Officer von Meta, erklärte den Anlegern auf der Telefonkonferenz für das vierte Quartal, dass das Unternehmen trotz der höheren Ausgaben "ein Betriebsergebnis über dem von 2025" erwartet. Die Infrastruktur wird jetzt gebaut. Die Monetarisierung folgt.

Der zweite Punkt sind Rechtsstreitigkeiten. Meta selbst warnte in seiner Pressemitteilung für das vierte Quartal, dass für dieses Jahr in den USA eine Reihe von Gerichtsverfahren angesetzt sind, die letztendlich zu einem erheblichen Verlust führen könnten. Die finanzielle Belastung durch die ersten beiden Urteile ist überschaubar. Die kumulative Haftung aus Tausenden von ähnlichen anhängigen Fällen ist noch nicht quantifizierbar.

Sehen Sie, wie Meta im Vergleich zu seinen Konkurrenten im TIKR abschneidet (kostenlos!) >>>

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $671,58

- Kursziel (Mitte, 31.12.30): ~$1.367

- Mögliche Gesamtrendite: ~104%

- Annualisierter IRR: ~16% / Jahr

Sehen Sie die Wachstumsprognosen und Kursziele der Analysten für die Meta-Aktie (kostenlos!) >>>

Das Mid-Case-Modell von TIKR geht von einer Umsatzwachstumsrate von rund 16 % zwischen 2025 und 2030 aus. Die beiden Haupttreiber sind die fortgesetzte Eroberung von Werbemarktanteilen, da die KI über den gesamten Ad-Stack hinweg zunimmt, und die Monetarisierung der Messaging-Plattformen von Meta, insbesondere WhatsApp, das zwar wachsende, aber im Verhältnis zu seiner Nutzerbasis noch zu wenig durchdrungene Umsätze generiert. Die Konsensschätzungen von TIKR zeigen ein Umsatzwachstum von 200,97 Mrd. US-Dollar im Jahr 2025 auf rund 448 Mrd. US-Dollar im Jahr 2030.

Der Margentreiber ist die Normalisierung der Infrastrukturkosten. Die Nettogewinnmargen lagen 2025 bei 37,9 %. Wenn der Investitionszyklus seinen Höhepunkt erreicht hat und eigene Rechenzentrumskapazitäten in Betrieb genommen werden, geht das Modell davon aus, dass sich die Margen bis 2030 in der Nähe des historischen Bereichs stabilisieren. Das Hauptrisiko besteht darin, dass sich der Investitionszyklus verlängert, ohne dass sich die Einnahmen proportional auszahlen, was die Erholung des freien Cashflows hinausschieben und den IRR drücken würde. Bei einem IRR-Szenario von etwa 10 % erreicht der TIKR im Abwärtsszenario bis 2030 immer noch etwa 1.541 $. Der Upside Case erreicht etwa 2.845 $, was voraussetzt, dass Muse Spark und die Meta AI-Produktlinie über das Kerngeschäft der Werbung hinaus bedeutende neue Einnahmen generieren.

Mit den Ergebnissen des ersten Quartals 2026 am 29. April werden die Anleger zum ersten Mal konkrete Informationen darüber erhalten, ob die Prognosen für das erste Quartal in Höhe von 53,5 bis 56,5 Mrd. USD erfüllt wurden und wie sich die Investitionsausgaben für 2026 entwickeln.

Fazit

Achten Sie beim Ergebnisbericht am 29. April auf den Durchschnittspreis pro Anzeige. Im 4. Quartal 2025 stieg dieser Wert um 6 % im Vergleich zum Vorjahr. Eine Beschleunigung deutet darauf hin, dass die KI-gesteuerte Anzeigenleistung zunimmt, was den mittleren Fall von TIKR noch vertretbarer macht. Eine Verlangsamung erschwert die Rechtfertigung der Capex-Story.

Meta gibt außerordentlich viel aus, um die dominierende KI-gestützte Werbeplattform der Welt zu werden. Die Prognosen von eMarketer deuten darauf hin, dass das Unternehmen bereits auf der Gewinnerseite steht. Mit einem Kurs von etwa 22x Forward Earnings, 16% unter dem 52-Wochen-Hoch, preist der Markt erhebliche Zweifel ein. Das TIKR-Modell besagt, dass dieser Zweifel bis zum Jahr 2030 ein Aufwärtspotenzial von etwa 104 % bietet.

Sollten Sie in Meta investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Meta auf, und Sie sehen jahrelange historische Finanzdaten, die Erwartungen der Wall Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um die Entwicklung von Meta zusammen mit jeder anderen Aktie auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Meta auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!