Wichtige Statistiken für die Starbucks-Aktie

- 52-Wochen-Spanne: $76 bis $105

- Aktueller Kurs: $98

- Mittleres Kursziel: $100

- Höchstes Kursziel: $122

- TIKR-Modellziel (Dez. 2030): $133

Was ist passiert?

Die Starbucks Corporation(SBUX), die weltgrößte Kaffeehauskette mit über 41.000 Standorten in 90 globalen Märkten, verzeichnete im ersten Quartal des Geschäftsjahres 2026 erstmals seit zwei Jahren wieder ein vergleichbares Umsatzwachstum in den USA, was die Starbucks-Aktie zur eindeutigsten Turnaround-Story unter den großen Basiskonsumgütern macht.

Der Auslöser war ein Ergebnisbericht vom Januar, der bestätigte, dass die operative Überarbeitung "Back to Starbucks" Ergebnisse auf Transaktionsebene liefert: Die vergleichbaren Umsätze in den USA stiegen um 4 %, wobei die Transaktionen 3 Prozentpunkte zu diesem Wachstum beitrugen - das erste positive Transaktionswachstum in den USA in acht aufeinanderfolgenden Quartalen.

Der konsolidierte Gesamtumsatz erreichte im ersten Quartal des Geschäftsjahres 2026 9,9 Milliarden US-Dollar, ein Plus von 5 % im Vergleich zum Vorjahr, wobei sich das Wachstum bei den vergleichbaren Umsätzen im Ausland auf 5 % beschleunigte und China mit 7 % Umsatzwachstum das dritte positive Quartal in Folge verzeichnete.

Brian Niccol, Chairman und Chief Executive Officer, erklärte auf der Gewinnmitteilung für das erste Quartal des Geschäftsjahres 2026 , dass "wir jetzt ein transaktionsgetriebenes Umsatzwachstum erzielen und wir klare Pläne haben, wie wir das Umsatzwachstum in ein Margen- und Gewinnwachstum umwandeln wollen", was die Hausse direkt auf eine sequenzielle Gewinnerholung in der zweiten Hälfte des Geschäftsjahres 2026 stützt.

Am 2. April schloss Starbucks sein Joint Venture mit Boyu Capital, einer chinesischen Private-Equity-Firma, ab und übertrug 60 % des Eigentums an etwa 8.000 von der Firma betriebenen Filialen in China auf ein Lizenzmodell, das die konsolidierte Rentabilität strukturell verbessert, während beide Partner eine spätere Expansion auf 20.000 Standorte in China anstreben.

Am selben Tag kündigte Starbucks ein neues Anreizprogramm für Barista in den USA an, das ein wöchentliches Gehalt, einen erweiterten Zugang zu Trinkgeldern für mobile Bestellungen und Leistungsprämien von bis zu 1.200 US-Dollar pro Jahr vorsieht, wobei das Unternehmen das Paket als eine Investition in die Mitarbeiterbindung zu einem Zeitpunkt ansieht, an dem die Stabilität der Arbeitskräfte die operative Grundlage für die gesamte Gewinnerholung ist.

Die Meinung der Wall Street zur SBUX-Aktie

Der Q1-Bericht verlagert die Betrachtung der Starbucks-Aktie von der Frage, wann sich der Turnaround in Transaktionen niederschlägt, hin zu der Frage, wie schnell sich das Transaktionswachstum in einen operativen Leverage umwandeln lässt.

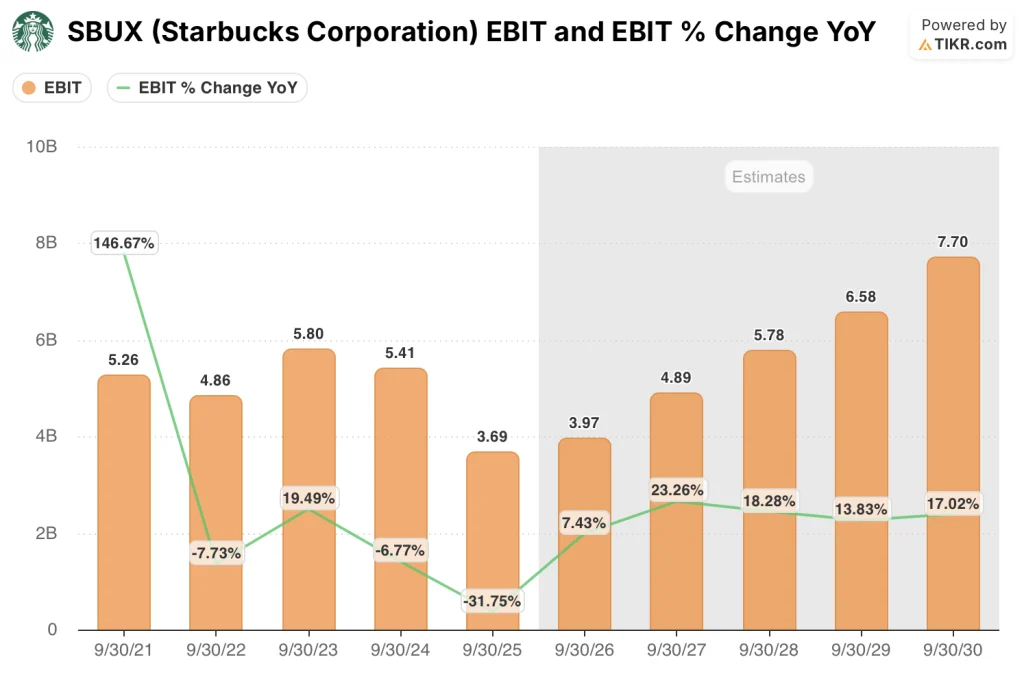

Das EBIT von SBUX wird sich voraussichtlich von 3,69 Mrd. USD im Geschäftsjahr 2025 auf ca. 4 Mrd. USD im Geschäftsjahr 2026 und ca. 5 Mrd. USD im Geschäftsjahr 2027 erholen, was einem Wachstum von fast 23 % im Jahresvergleich entspricht. Dies ist auf das Green Apron Service-Arbeitsmodell (eine Investition in Höhe von 500 Mio. USD pro Jahr in die Personalausstattung von Kaffeehäusern) zurückzuführen, das sich im vierten Quartal jährt, sowie auf das Boyu JV, das die Kostenbelastung durch das Unternehmen in China beseitigt.

Sechzehn Analysten stufen die Starbucks-Aktie als "Buy" oder "Outperform" ein, gegenüber 19 "Hold" und 4 "Underperforms" oder "Sells" unter den 34 von TIKR beobachteten Analysten, mit einem mittleren Kursziel von rund 100 $, was ein Aufwärtspotenzial von knapp 2 % bedeutet. Der knappe Konsens spiegelt eine Straße wider, die anerkennt, dass die Trendwende real ist, aber eine Bestätigung der Ergebnisse des zweiten Quartals erwartet, bevor sie sich auf Hochstufungen festlegt.

Die Spanne zwischen dem niedrigen Kursziel von 74 $ und dem hohen Kursziel von 122 $ offenbart eine echte Debatte: Bullen, die ein EPS für das Geschäftsjahr 2028 von ca. 4 $ anpeilen, sehen einen überzeugenden Multiplikator, während Bären, die ein EPS für das Geschäftsjahr 2025 von 2,13 $ nahe der Talsohle anpeilen, argumentieren, dass der Zeitplan für die Erholung länger ist, als die öffentliche Roadmap des Managements annimmt.

Mit einem geschätzten normalisierten Gewinn pro Aktie von ca. 2 $ für das Geschäftsjahr 2026 und ca. 4 $ für das Geschäftsjahr 2028 preist die Aktie derzeit eine langsame Erholung ein. Mit einem geschätzten Gewinn von ca. 25x für das Geschäftsjahr 2028, einem bestätigten JV in China und dem ersten Transaktionswachstum seit zwei Jahren erscheint die Starbucks-Aktie im Verhältnis zur Ertragskraft in zwei Jahren unterbewertet.

Jefferies stufte Starbucks am 13. April von "Underperform" auf "Hold" hoch und begründete dies mit der Stabilisierung der US-Geschäftsentwicklung und dem erheblich verringerten globalen Risiko nach dem Abschluss des Joint Ventures in China - das erste greifbare Anzeichen für einen Stimmungsumschwung bei den Analysten nach einer längeren Phase vorsichtiger Bewertungen.

Die Gewerkschaft Starbucks Workers United reichte im April eine Klage bei der US-Arbeitsaufsichtsbehörde ein, in der sie dem Unternehmen unlautere Verhandlungen vorwarf. Ein ungünstiger Vertragsabschluss könnte die hohen Arbeitskosten, durch die der operative Leverage wachsen soll, weiter verfestigen.

Die Ergebnisse des zweiten Quartals des Geschäftsjahres 2026 am 28. April sind das Tor zur Bestätigung: Achten Sie auf die vergleichbaren Umsätze in den USA im Vergleich zur Jahresprognose von über 3 %, denn zwei aufeinanderfolgende Quartale mit Transaktionswachstum würden den Bullen den nötigen Schwung geben, um die Lücke zwischen dem Konsens von 100 $ und dem hohen Ziel von 122 $ zu schließen.

Starbucks-Aktien Finanzdaten

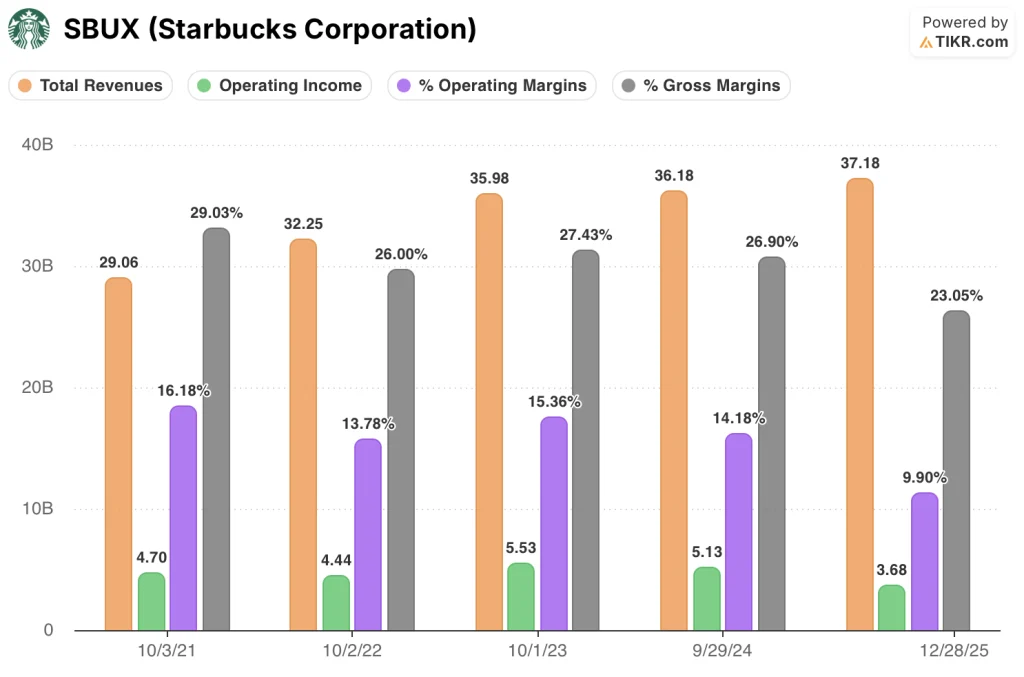

Die Gewinn- und Verlustrechnung von Starbucks erzählt eine bewusste Opfergeschichte: Die Gesamteinnahmen stiegen von 35,98 Mrd. $ im Geschäftsjahr 2023 auf 37,18 Mrd. $ im Geschäftsjahr 2025, ein bescheidener kumulativer Zuwachs, während das Betriebsergebnis von 5,53 Mrd. $ auf 3,68 Mrd. $ sank, da Niccol 500 Mio. $ an jährlichen Arbeitsinvestitionen im Rahmen des Green Apron Service-Modells vorschob.

Der Rückgang der operativen Marge von 15,4 % im Geschäftsjahr 2023 auf 9,9 % im Geschäftsjahr 2025 stellt einen bewussten Tausch der kurzfristigen Rentabilität gegen das Transaktionswachstum dar, das im ersten Quartal des Geschäftsjahres 2026 bestätigt wurde, wobei die Kostenstruktur nun auf ein Jubiläum ausgerichtet ist.

Die Bruttomargen sanken ebenfalls von 27,4 % im Geschäftsjahr 2023 auf 23,0 % im Geschäftsjahr 2025, wobei der Druck von den erhöhten Rohstoffkosten für Arabica-Kaffee, der tarifbedingten Inflation der Inputs und einer Verschiebung des Mixes hin zu mobilen Bestell- und Lieferkanälen herrührte, die mit höheren Erfüllungskosten verbunden sind als herkömmliche Transaktionen in den Geschäften.

Die Gewinn- und Verlustrechnung ist von hier aus gesehen eine Jubiläumsgeschichte: Die Green Apron Service-Investitionen enden im vierten Quartal des Geschäftsjahres 2026, die Kaffeerohstoffinflation wird voraussichtlich im zweiten Quartal ihren Höhepunkt erreichen und in der zweiten Jahreshälfte nachlassen, und das Boyu JV beseitigt die Kostenbelastung des Unternehmens in China, so dass der Weg zur Erholung der operativen Marge im Geschäftsjahr 2027 wesentlich sauberer ist, als es die Finanzzahlen für das Geschäftsjahr 2025 vermuten lassen.

Was sagt das Bewertungsmodell?

Das Mid-Case-Modell von TIKR sieht ein Kursziel von etwa 133 $ für SBUX vor und geht dabei von einer Umsatzsteigerung von etwa 5 % bis zum Geschäftsjahr 2030 und einer Erholung der Nettogewinnmargen auf etwa 10 % aus. Diese Erholung wird mit jedem Quartal glaubwürdiger, in dem die Q1-Transaktion fortgesetzt wird und die Margenverbesserung durch das Boyu-JV im Rahmen des lizenzierten Modells zunimmt.

Bei einem geschätzten normalisierten EPS von ca. 4 $ für das Geschäftsjahr 2028, einem bestätigten China-Joint-Venture und dem öffentlichen Bekenntnis des Managements zu einem Umsatzwachstum von mehr als 5 % und operativen Margen von 13,5 % bis 15 % bis zum Geschäftsjahr 2028 unterschätzt der aktuelle Kurs die Richtung, in die sich die Erträge bewegen, so dass die Starbucks-Aktie für Anleger, die bereit sind, die verbleibenden 18 bis 24 Monate des Turnarounds durchzuhalten , unterbewertet ist.

Alles, was für Starbucks spricht, konzentriert sich auf eine einzige Frage: ob die Wende im ersten Quartal dauerhaft genug ist, um die operative Hebelwirkung aufrechtzuerhalten, die die Berechnung der Margenerholung erfordert.

Was richtig laufen muss

- Die vergleichbaren Umsätze in den USA bleiben bis zum Geschäftsjahr 2026 bei 3 % und mehr, so dass das Transaktionswachstum aus dem ersten Quartal in den Morgen-, Nachmittags- und Drive-Thru-Tageszeiträumen aufrechterhalten werden kann und kein einziges Quartal den Bärenfall erneut auslösen kann.

- Die Green Apron Service-Arbeitsplatzinvestition wird bis zum 4. Quartal des Geschäftsjahres 2026 vollständig abgeschlossen sein, wodurch die operative Hebelwirkung freigesetzt wird, von der das Management annimmt, dass sie die konsolidierten Margen bis zum Geschäftsjahr 2028 in Richtung 13,5-15% treiben wird

- Das Boyu JV trägt zu strukturell höheren internationalen Margen bei, wobei erwartet wird, dass das lizenzierte Modell die operativen Margen des internationalen Segments bis zum Geschäftsjahr 2028 in Richtung 20% und mehr drücken wird, gegenüber 13% im Geschäftsjahr 2025

- Das neue dreistufige Kundenbindungsprogramm Starbucks Rewards, das am 10. März neu eingeführt wurde, sorgt für eine höhere Kundenfrequenz: Das Management geht davon aus, dass die Hälfte der aktiven Mitglieder, die eine zusätzliche Transaktion pro Jahr tätigen, einen zusätzlichen Jahresumsatz von 150 Millionen US-Dollar erzielen würden.

Was schief gehen könnte

- Die Vertragsgespräche der Gewerkschaften eskalieren über die im April eingereichte Beschwerde beim Arbeitsgericht hinaus und führen zu breiteren Arbeitsniederlegungen, was die strukturellen Arbeitskosten genau dann erhöht, wenn die operative Hebelwirkung der wichtigste Mechanismus für die Margenerholung ist

- Die makroökonomisch bedingte Konsumschwäche schwächt den Tagesverkehr am Nachmittag, bevor die Plattformen für Energieauffrischung und personalisierte Getränke skalieren, so dass die Leistung des Unternehmens bis zum zweiten Quartal ausschließlich von der Dynamik der Morgenrituale abhängt

- Die Preise für Kaffeerohstoffe und die Inflation der Tarifinputs bleiben über das 2. Quartal des Geschäftsjahres 2026 hinaus bestehen, was die Erholung der Bruttomarge verzögert und den Wendepunkt beim Betriebsergebnis tiefer in das Geschäftsjahr 2027 oder darüber hinaus verschiebt

- Die Spanne der EPS-Prognose für das Geschäftsjahr 2028 von $3,35 bis $4,00 ist so groß, dass die Analystin der Deutschen Bank, Lauren Silberman, sie auf dem Investorentag öffentlich als "zu groß" bezeichnete - ein Zeichen dafür, dass die Skepsis der Börse in Bezug auf das Timing noch nicht vollständig ausgeräumt ist.

Sollten Sie in die Starbucks Corporation investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die SBUX-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall-Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die Starbucks Corporation zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der SBUX-Aktie auf TIKR → kostenlos