Wichtige Daten zur Oracle-Aktie

- Aktueller Kurs: $170,77

- Kursziel (Mitte): ~$55

- Straßenziel: ~$244

- Mögliche Gesamtrendite: ~242%

- Annualisierter IRR: ~35% / Jahr

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

Nachdem die Aktie wochenlang unter $150 notierte, hat Oracle (ORCL) am 13. April zur Aktie mit der besten Wertentwicklung im S&P 500, die in einer einzigen Sitzung um mehr als 11 % anstieg, bevor sie am folgenden Tag weitere 5 % zulegte.

Durch die Bewegung in zwei Sitzungen stieg ORCL um etwa 17 % aus seiner jüngsten Handelsspanne und machte einen bedeutenden Teil des 58,43 %igen Rückgangs wieder wett, der die Aktien von einem 52-Wochen-Hoch von 345,72 $ auf ein Tief von 121,24 $ gebracht hatte.

Zwei Katalysatoren sorgten für diese Entwicklung.

Oracle setzte sich an die Spitze des S&P 500, nachdem es KI-orientierte Upgrades für seine Software-Suite für Versorgungsunternehmen angekündigt hatte, die auf die Automatisierung der Rechnungsstellung, den Netzbetrieb und die Anlagenverwaltung für Strom-, Gas- und Wasserversorger abzielen.

Der nächste Tag brachte eine größere Schlagzeile: Oracle vereinbarte den Kauf von bis zu 2,8 Gigawatt Brennstoffzellenenergie von Bloom Energy und weitete damit eine bestehende Partnerschaft aus, wobei 1,2 Gigawatt bereits unter Vertrag sind und der Einsatz bereits läuft.

Nach der Ankündigung von Bloom Energy stiegen die Oracle-Aktien um 5,13 % und übertrafen damit den Anstieg des gesamten Technologiesektors um 1,7 % in dieser Sitzung.

Beide Abschlüsse folgen auf einen starken Q3 FY26 Ergebnisbericht am 10. März, der die Aktie an einem einzigen Tag um 9,18 % ansteigen ließ.

In der Telefonkonferenz zu den Q3-Ergebnissen erklärte Doug Kehring, Principal Financial Officer, den Analysten: "Q3 ist das erste Quartal seit über 15 Jahren, in dem sowohl der organische Gesamtumsatz als auch der organische Non-GAAP EPS um 20 % oder mehr in USD gewachsen sind."

Der Gesamtumsatz erreichte 17,2 Milliarden US-Dollar, ein Plus von 22 % im Vergleich zum Vorjahr. Der Umsatz mit Cloud-Infrastrukturen stieg um 84 % auf 4,9 Mrd. US-Dollar. Die Gesamteinnahmen aus der Cloud beliefen sich auf 8,9 Mrd. USD, ein Plus von 44 %.

Die Bullen sehen ein Unternehmen, das vertragliche Einnahmen in einem Tempo verbucht, wie es kein anderer Anbieter von Unternehmenssoftware schafft. Die Bären sehen eine Bilanz mit echtem Leverage und einem stark negativen freien Cashflow.

Beide Seiten haben gute Argumente.

Historische und zukünftige Schätzungen für Oracle-Aktien anzeigen (kostenlos!) >>>

Ist Oracle heute unterbewertet?

Die Bewertungsdiskussion beginnt mit dem Auftragsbestand. RPO, oder verbleibende Leistungsverpflichtungen, der Gesamtwert der unterzeichneten Verträge, die noch nicht als Umsatz verbucht wurden, beendete das 3. Quartal des Geschäftsjahres 26 mit 553 Milliarden Dollar, was einem Anstieg von 325% gegenüber dem Vorjahr entspricht.

Oracle erklärte in seiner Pressemitteilung zum 3. Quartal, dass das Wachstum der KI-Verträge größtenteils durch Vorauszahlungen der Kunden oder durch vom Kunden gelieferte Hardware finanziert wird, was bedeutet, dass das Unternehmen nicht erwartet, zusätzliche Mittel zur Unterstützung dieser Verträge aufzubringen.

Damit wurde die größte Sorge des Marktes, wie Oracle den Ausbau finanzieren kann, ohne seine Bilanz weiter zu belasten, direkt angesprochen.

Bei einem Kurs von 170,77 $ wird Oracle mit dem 13,63-fachen des NTM EV/EBITDA (Unternehmenswert im Verhältnis zum zukünftigen EBITDA) und dem 21,67-fachen des NTM P/E gehandelt.

Auf der TIKR-Konkurrenzseite wird ServiceNow mit dem 14,58-fachen des NTM-EV/EBITDA und dem 22,62-fachen des NTM-Kurses gehandelt, was trotz des langsameren Infrastrukturwachstums einen leichten Aufschlag bedeutet. Adobe liegt bei 7,54x NTM EV/EBITDA und 10,16x NTM P/E, ein Abschlag, der sein reiferes Geschäftsprofil widerspiegelt. Das 7,27-fache des NTM-EV/Umsatzes von Oracle sieht im Vergleich zum 3,57-fachen von Adobe überhöht aus, aber das künftige Umsatzwachstum von Oracle ist um ein Vielfaches schneller, wodurch sich die Rechtfertigungslücke erheblich verringert.

Die Wachstumspipeline stützt das Multiple. Oracle erhöhte die Umsatzprognose für das Geschäftsjahr 2017 auf 90 Mrd. US-Dollar bei der Bekanntgabe der Ergebnisse des dritten Quartals. Das Unternehmen bestätigte, dass es in den nächsten drei Jahren eine Rechenkapazität von über 10 Gigawatt anstrebt. Die Cloud-Anwendungen, zu denen Fusion ERP (Enterprise Resource Planning), Fusion HCM (Human Capital Management) und NetSuite gehören, verzeichneten im dritten Quartal eine annualisierte Umsatzrate von 16,1 Mrd. US-Dollar, wobei die abgegrenzten Umsätze schneller stiegen als die Umsätze im Quartal.

Das Risiko ist real. Der freie Cashflow (LTM) ist mit 18.976,50 Mio. $ negativ, und die Nettoverschuldung liegt bei 123.033 Mio. $ bei 4,12x Nettoverschuldung/EBITDA.

Oracle kündigte Pläne an, im Geschäftsjahr 2026 45 bis 50 Mrd. $ aufzunehmen, um den Ausbau der Infrastruktur zu finanzieren. Die FCF-Belastung wird nach den Prognosen von TIKR mindestens bis zum Geschäftsjahr 2028 anhalten. Dies wird teilweise durch die Vertragsstruktur ausgeglichen: Vorauszahlungen von Kunden und kundeneigene Hardware reduzieren Oracles Nettoinvestitionen in die größten KI-Geschäfte, so dass die Bruttoinvestitionen das tatsächliche Risiko in der Bilanz überbewerten.

Sehen Sie, wie Oracle im Vergleich zu seinen Wettbewerbern in TIKR abschneidet (kostenlos!) >>>

TIKR Erweiterte Modellanalyse

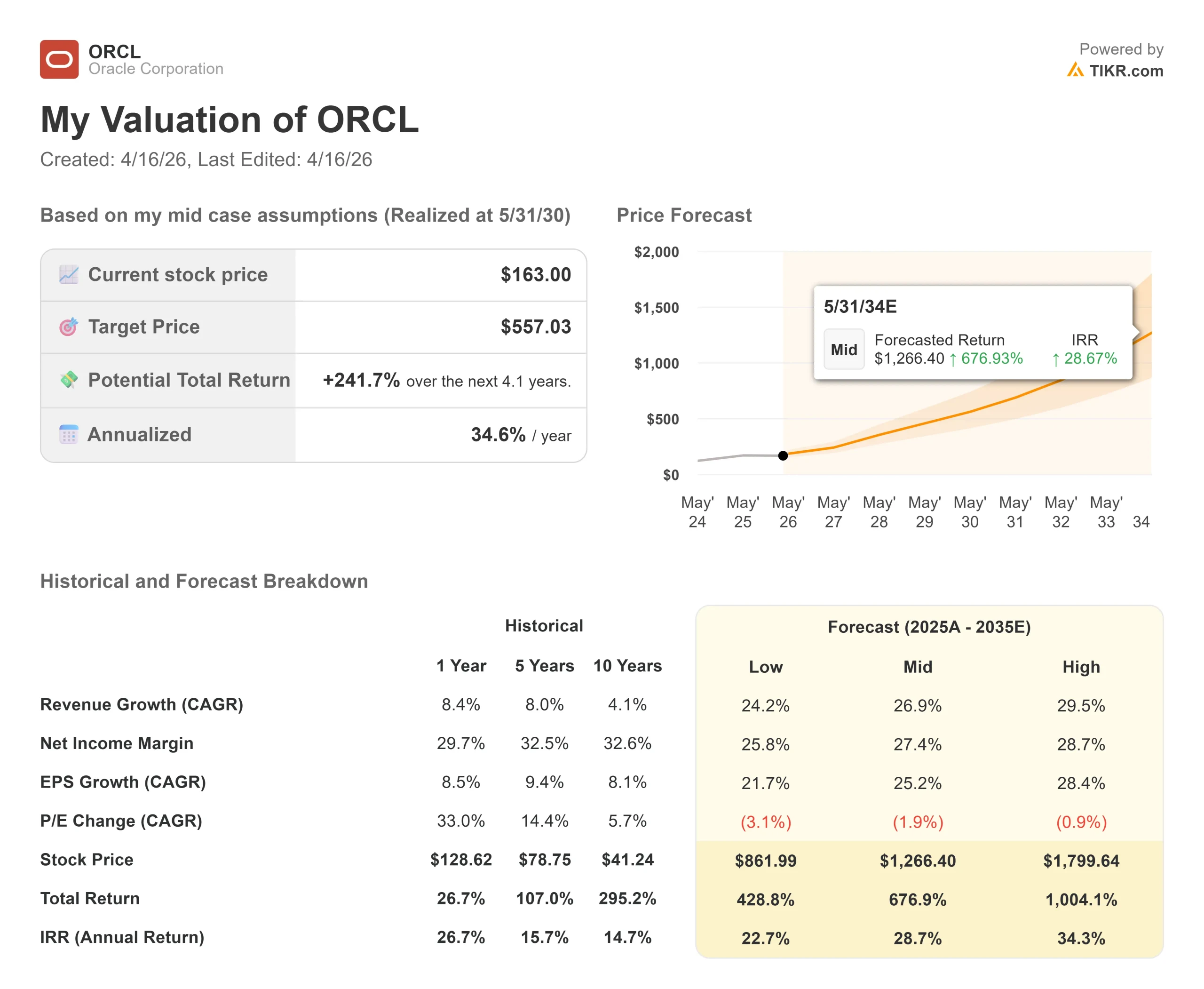

- Aktueller Kurs: $170,77

- Kursziel (Mitte): ~$557

- Mögliche Gesamtrendite: ~242%

- Annualisierter IRR: ~35% / Jahr

Sehen Sie die Wachstumsprognosen und Kursziele der Analysten für die Oracle-Aktie (kostenlos!) >>>

Das TIKR Mid-Case-Modell wurde bei einem Einstiegskurs von 163,00 $ erstellt. Bei einem heutigen Kurs von 170,77 $ ist die Rendite des aktuellen Kurses etwas geringer, aber die These ist unverändert. Das Modell sieht bis zum 31. Mai 2030 einen Kurs von 557 $ vor, was einer annualisierten Rendite von etwa 35 % ab dem Einstiegskurs entspricht.

Zwei Umsatztreiber unterstützen diesen Weg. Der erste ist OCI, wo die KI-Infrastrukturnachfrage im Jahresvergleich um 84 % wächst und das RPO in Höhe von 553 Mrd. USD eine mehrjährige vertragliche Transparenz bietet. Der zweite ist das Geschäft mit Cloud-Anwendungen, das derzeit 16,1 Mrd. USD auf Jahresbasis ausmacht, wobei die abgegrenzten Umsätze schneller wachsen als die ausgewiesenen Umsätze. Zusammen stützen diese Faktoren die Annahme des Modells eines jährlichen Umsatzwachstums von rund 27 % bis zum GJ30.

Die Margenannahme von etwa 27 % Nettogewinn liegt unter der jüngsten historischen Spanne von Oracle, eine konservative Eingabe, die den laufenden Zinsaufwand und fortgesetzte Reinvestitionen berücksichtigt. Das Positive: Der Auftragsbestand wandelt sich bei den derzeitigen Auslastungsraten, die Prognose von 90 Mrd. USD für das GJ27 erweist sich als konservativ, und der Multiplikator erhöht sich, da der freie Cashflow positiv wird. Die Kehrseite: Die Nachfrage nach künstlicher Intelligenz lässt nach, die Umwandlung verlangsamt sich, und die Schuldenlast lässt einen begrenzten Puffer, falls die Einnahmen enttäuschen. Die Prognose endet am 31. Mai 2030.

Fazit

Achten Sie auf das Wachstum des Cloud-Infrastruktur-Umsatzes bei den Ergebnissen von Oracle für das vierte Quartal des Geschäftsjahres 2026, die für Mitte Juni 2026 erwartet werden. Wenn das Wachstum bei oder über den 84 % liegt, die im dritten Quartal verzeichnet wurden, oder wenn die Bruttomarge für KI-Kapazitäten über die 32 % hinausgeht, die im letzten Quartal gemeldet wurden, wird die These wesentlich gestärkt. Eine Verlangsamung auf unter 60 % bei gleichzeitiger Margenkompression würde signalisieren, dass der Investitionszyklus der Nachfrage vorausläuft.

Mit dem 13,63-fachen des voraussichtlichen EBITDA bei einem jährlichen Cloud-Umsatzwachstum von 44 % deutet das TIKR-Modell darauf hin, dass der Markt noch nicht vollständig eingepreist hat, was Oracle bereits gebucht hat.

Sollten Sie in Oracle investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Oracle auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die Entwicklung von Oracle zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Oracle auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!