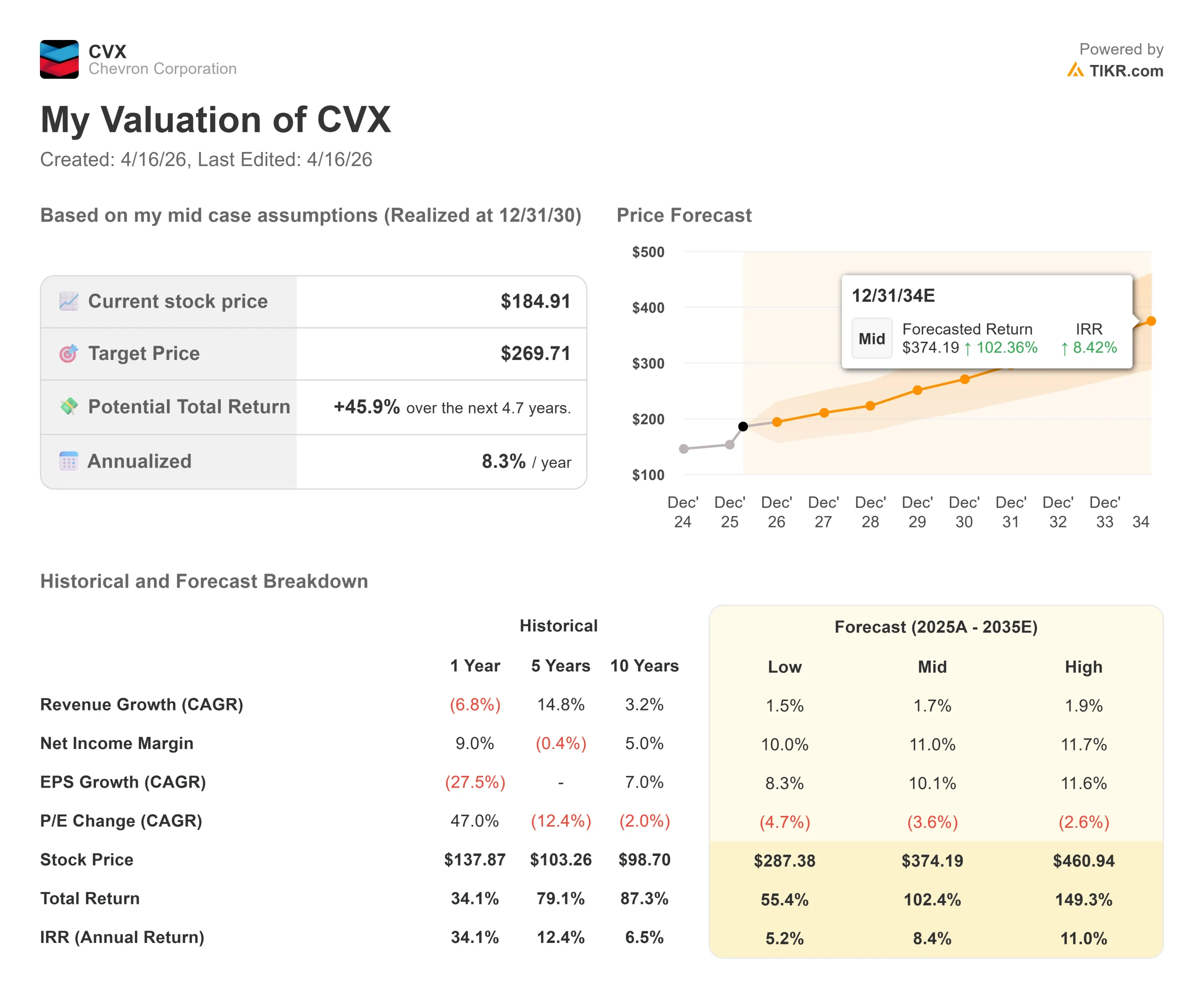

Wichtige Daten zur Chevron-Aktie

- Aktueller Kurs: $184,91

- Kursziel (Mitte): ~$270

- Straßenziel: ~$211

- Mögliche Gesamtrendite: ~46%

- Annualisierter IRR: ~8% / Jahr

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

Chevron (CVX) hat fast 14 % von seinem 52-Wochen-Hoch von 214,71 $ verloren, und die Debatte über die nächsten Schritte ist real.

Die Bullen verweisen auf die Rekordproduktion im Permian-Gebiet, ein Kosteneinsparungsprogramm, das vor dem Zeitplan liegt, und einen Anlauf in Guyana, der noch in den Kinderschuhen steckt. Die Bären argumentieren, dass die niedrigeren Rohölpreise die Gewinnspannen drücken, dass der Ausfall der Wheatstone LNG-Anlage ein Betriebsrisiko darstellt und dass die Erholung von Faktoren abhängt, die Chevron nicht kontrollieren kann.

Der Ausverkauf kristallisierte sich Anfang April heraus. Am 1. April beschädigte der tropische Wirbelsturm Narelle die Wheatstone LNG-Anlage von Chevron in Australien, eines der margenstärksten Geschäfte des Unternehmens, und ließ CVX in einer einzigen Sitzung um fast 6 % fallen. Am 12. April trug die Blockade der Straße von Hormuz durch die US-Marine zu einer weiteren Unsicherheit bei, die die Energieaktien ins Wanken brachte, da die Märkte sowohl die Unterbrechung der Versorgung als auch mögliche Ergebnisse des Waffenstillstands einpreisten.

Es folgten zwei Katalysatoren. Am 9. April bestätigte Chevron einen Ölfund auf dem Bandit-Prospekt im Golf von Amerika, etwa 125 Meilen südlich der Küste von Louisiana, wo die Bohrung auf hochwertige ölhaltige Sande aus dem Miozän stieß. Am 14. April schloss Chevron einen Tausch von Vermögenswerten mit der staatlichen venezolanischen PDVSA ab, wodurch das Unternehmen seine Präsenz im Orinoco-Gürtel vertieft und seinen Anteil am Joint Venture Petroindependencia erhöht.

CEO Mike Wirth erläuterte den Kontext auf der Telefonkonferenz zu den Ergebnissen des vierten Quartals 2025: "2025 war ein Jahr der Umsetzung. Wir haben Rekorde aufgestellt, wichtige Projekte in Angriff genommen und unser Portfolio gestärkt", darunter die Permian-Produktion, die 1 Mio. Barrel Öläquivalent pro Tag erreichte, und die Fertigstellung des Future Growth Project in Tengiz, das 260.000 Barrel pro Tag zusätzlich lieferte. Die Ergebnisse für Q1 2026 werden am 1. Mai erwartet.

Historische und zukünftige Schätzungen für Chevron-Aktien anzeigen (kostenlos!) >>>

Ist Chevron heute unterbewertet?

Mit $184,91 wird Chevron zum 7,41-fachen NTM EV/EBITDA (Unternehmenswert der nächsten zwölf Monate zu EBITDA) gehandelt. Exxon Mobil (XOM) wird auf der gleichen Basis mit dem 7,75-fachen, Shell (SHEL) mit dem 4,54-fachen und TotalEnergies (TTE) mit dem 4,82-fachen gehandelt.

Die Abschläge von Shell und TotalEnergies spiegeln unterschiedliche nachgelagerte und geografische Mischungen wider. Der Vergleich mit Exxon ist am direktesten, und Chevron wird trotz eines 5-Jahres-Beta von 0,59, das stabilere Cashflows als der Branchendurchschnitt signalisiert, mit einem bescheidenen Abschlag gehandelt.

Das Kostenprogramm ist der wichtigste Teil des fundamentalen Arguments. CFO Eimear Bonner bestätigte, dass das Kostensenkungsprogramm die Erwartungen für 2025 übertraf, indem es Einsparungen in Höhe von 1,5 Mrd. USD erbrachte und eine jährliche Run-Rate von 2 Mrd. USD erreichte, wobei mehr als 60 % der Einsparungen aus "dauerhaften Effizienzgewinnen" stammen sollen.

Das Ziel wurde inzwischen auf 3 bis 4 Mrd. USD bis Ende 2026 erweitert. Diese Einsparungen fließen direkt in den freien Cashflow ein. Die TIKR-Schätzungen für die Zukunft zeigen, dass der FCF von 16,6 Mrd. USD im Jahr 2025 auf 30,3 Mrd. USD im Jahr 2030 ansteigen wird, wobei die FCF-Margen von etwa 9 % auf etwa 16 % steigen werden.

Die Dividende bietet eine Untergrenze. Chevrons Gewinnmitteilung für das vierte Quartal 2025 bestätigte eine Erhöhung der vierteljährlichen Dividende um 4 % auf 1,78 $ pro Aktie und markiert damit 39 Jahre in Folge ein jährliches Dividendenwachstum. Bei einem Kurs von $184,91 ergibt die annualisierte Ausschüttung von $7,12 eine Rendite von etwa 3,9 %. Ein Unternehmen, das seine Dividende während des Ölpreisverfalls im Jahr 2020 beibehalten und erhöht hat, weist ein anderes Risikoprofil auf als ein reines E&P-Unternehmen.

Das Risiko ist direkt: Chevron ist ein Rohstoffunternehmen. Der Nettogewinn für das Gesamtjahr 2025 belief sich auf 12,3 Mrd. USD, ein Rückgang gegenüber 17,7 Mrd. USD im Jahr 2024, der auf die niedrigeren Rohölpreise zurückzuführen ist. Der mittlere CAGR-Wert des TIKR-Modells von unter 2 % für die Einnahmen bis 2030 spiegelt dies deutlich wider.

Wenn der Brent-Preis auf die niedrigen 60 Dollar zurückgeht und dort bleibt, wird die Berechnung des freien Cashflows schwächer. Das Management hat erklärt, dass der Break-even bei Dividende plus Capex unter 50 $ Brent liegt, was auf eine robuste Bilanz, aber nicht auf Ertragsstärke bei gedrückten Preisen hindeutet.

Sehen Sie, wie Chevron im Vergleich zu seinen Konkurrenten im TIKR abschneidet (kostenlos!) >>>

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $184.91

- Kursziel (Mitte): ~$270

- Mögliche Gesamtrendite: ~46%

- Annualisierter IRR: ~8% / Jahr

Das mittlere Kursziel des TIKR liegt bei etwa 270 $ bis zum 31.12.30, was eine Gesamtrendite von etwa 46 % und einen annualisierten IRR von etwa 8 % bedeutet. Das ist ein bescheidenes, aber risikoangepasstes Ergebnis für ein Unternehmen mit einer Dividendenrendite von fast 4 %, einer Nettoverschuldung/EBITDA von etwa 1x und Vermögenswerten, die in zwei der kostengünstigsten Becken der Erde verankert sind.

Die beiden wichtigsten Produktionsfaktoren sind Guyana und Permian. Es wird erwartet, dass das Wachstum von Chevron im Jahr 2026 aus Schiefer- und Tight-Vermögenswerten stammen wird, die rund 130.000 BOE/d hinzufügen, Guyana rund 125.000 BOE/d, der Golf von Mexiko rund 60.000 BOE/d und TCO (Tengizchevroil, Chevrons Joint Venture in Kasachstan) rund 30.000 BOE/d. Guyana hat noch nicht die volle Förderrate erreicht. Durch die Übernahme von Hess ist Chevron in den Stabroek-Block eingestiegen, und die zusätzlichen Barrel aus diesem Becken schlagen sich im freien Cashflow mit hohen Margen nieder, da die Infrastruktur bereits vorhanden ist.

Der Margentreiber ist das Kostenprogramm. Bei der Ankündigung des Kapitalbudgets von Chevron für 2026 in Höhe von 18 bis 19 Mrd. USD sagte CEO Mike Wirth, dass es sich auf die Gelegenheiten mit der höchsten Rendite konzentriert, während wir gleichzeitig diszipliniert bleiben und die Effizienz verbessern, was uns in die Lage versetzt, den Cashflow und die Erträge zu steigern". Die Nettogewinnmarge von Chevron soll von etwa 7 % im Jahr 2025 auf 11 % im Jahr 2030 im mittleren Fall steigen.

Der High Case erreicht etwa 461 $, was schnellere Kosteneinsparungen, eine schnellere Inbetriebnahme von Guyana und unterstützende Ölpreise voraussetzt. Der Downside Case landet bei 287 $, was angesichts der Dividendenrendite immer noch eine positive Rendite gegenüber dem aktuellen Niveau bedeutet.

Fazit

Achten Sie bei der Telefonkonferenz zum 1. Quartal 2026 am 1. Mai auf eine Zahl: die Kosteneinsparungsrate. Wenn CFO Eimear Bonner eine Run Rate von über 2,5 Mrd. $ gegenüber dem Jahresendziel von 3 bis 4 Mrd. $ meldet, erhält die Margenexpansionsthese ihre erste Bestätigung für 2026, und CVX sollte die Lücke in Richtung 211 $ schließen.

Chevron ist ein Rohstoffunternehmen mit einer Rohstoffbewertung. Der fast 14%ige Rückschlag von seinen Höchstständen hat einen Dividenden-Aristokraten mit 39 Jahren Dividendenwachstum in Folge auf ein Niveau gebracht, auf dem die Sicherheitsspanne real ist. Der mittlere Fall von TIKR sieht eine Gesamtrendite von rund 46 % bis zum 31.12.30 vor, und bei einer Rendite von 3,9 % werden Sie dafür bezahlt, darauf zu warten.

Sollten Sie in Chevron investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Chevron auf, und Sie sehen jahrelange historische Finanzdaten, die Erwartungen der Wall Street-Analysten in Bezug auf Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um die Entwicklung von Chevron zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Chevron auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!