Wichtige Statistiken für die DoorDash-Aktie

- 52-Wochen-Spanne: $143 bis $286

- Aktueller Kurs: $180

- Mittleres Kursziel: $152

- Höchstes Kursziel: $340

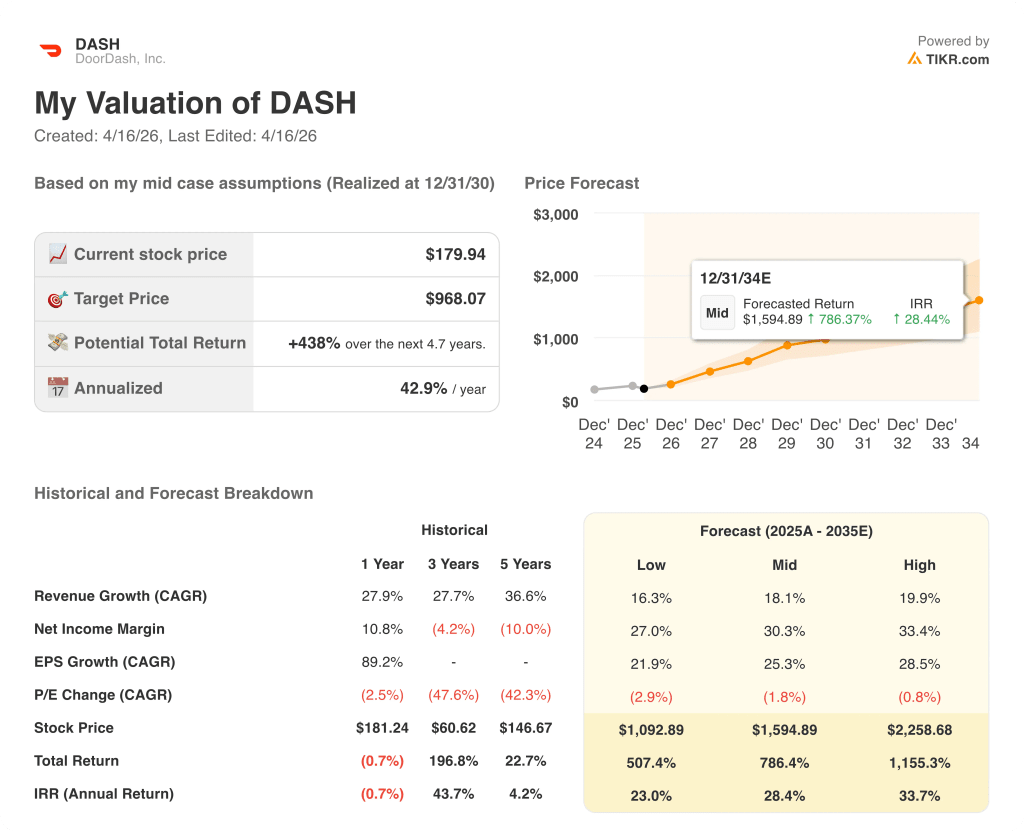

- TIKR Modellziel (Dez. 2030): $968

Was ist passiert?

DoorDash(DASH), die dominierende US-amerikanische On-Demand-Lieferplattform, die Verbraucher mit Restaurants, Lebensmittelgeschäften und Einzelhändlern verbindet, meldete 2025 die beiden am schnellsten wachsenden US-Quartale in vier Jahren und expandierte gleichzeitig zu einem globalen Local-Commerce-Betriebssystem.

Der Bruttoauftragswert des Marktplatzes (GOV, der Gesamtwert aller auf der Plattform aufgegebenen Bestellungen in Dollar) stieg im vierten Quartal 2025 im Vergleich zum Vorjahr um 39 % auf 29,68 Milliarden US-Dollar und übertraf damit die Konsensschätzung von 27,65 Milliarden US-Dollar um mehr als 2 Milliarden US-Dollar.

Die Gesamtzahl der Bestellungen stieg im Quartal um 32 % auf 903 Millionen, und DoorDash hatte Ende 2025 über 56 Millionen monatlich aktive Nutzer und mehr als 35 Millionen Mitglieder in seinen DashPass-, Wolt+- und Deliveroo Plus-Abonnementprogrammen.

Die Übernahme von Deliveroo (DoorDash kauft 2025 die in Großbritannien ansässige Plattform für Essenslieferungen für rund 2,9 Milliarden Pfund) übertrifft bereits die Erwartungen: Der EBITDA-Beitrag von Deliveroo im vierten Quartal übertraf leicht das vor Abschluss der Transaktion gesetzte Ziel von 45 Millionen US-Dollar.

Der Mitbegründer, Vorsitzende und CEO von DoorDash, Tony Xu, erklärte in der Telefonkonferenz zu den Ergebnissen des vierten Quartals 2025 , dass "neben den Restaurants auch die Kategorien Lebensmittel und Einzelhandel in den USA stark waren, wobei DASH im vierten Quartal 2025 mehr neue Kunden anziehen konnte als in jedem anderen Quartal zuvor", und das Unternehmen bestätigte, dass es im Dezember 2025 der führende Drittanbieter-Marktplatz für Lebensmittel und Einzelhandel in den USA war.

Die Plattform investiert im Jahr 2026 mehrere hundert Millionen Dollar, um die Marken DoorDash, Wolt und Deliveroo auf einem einzigen globalen Tech-Stack zu vereinen, eine Vereinheitlichung, die die Geschwindigkeit der Funktionen beschleunigen und die betriebliche Redundanz zwischen den drei Plattformen reduzieren wird, wobei das Management davon ausgeht, dass Deliveroo im Gesamtjahr 200 Millionen Dollar zum bereinigten EBITDA beitragen wird.

Die autonome Lieferung schreitet parallel dazu voran: DoorDash dehnte seine Wing-Drohnenpartnerschaft im April auf den Großraum Atlanta aus, investierte in einer Serie-C-Runde 200 Millionen Dollar in das Rivian-Spinoff Also (ein Startup, das kleine elektrische Lieferfahrzeuge baut), und Barclays schätzt, dass die autonome Lieferung einen jährlichen globalen Gewinnpool von 16 Milliarden Dollar für Lebensmittellieferplattformen erschließen könnte, wenn die Marktdurchdringung bis 2035 auf etwa 10 % ansteigt.

Die Meinung der Wall Street zur DASH-Aktie

Der Ergebnisbericht für das vierte Quartal bewertete die DoorDash-Aktie aufgrund einer Verfehlung der kurzfristigen EBITDA-Prognose neu, aber die strukturelle Geschichte dahinter ist eine Plattform am Rande eines freien Cashflow-Wendepunkts, den die Schlagzeilenzahlen verschleiern.

DASH erwirtschaftete im Jahr 2025 einen freien Cashflow in Höhe von 1,83 Mrd. USD (FCF-Margen von 13,3 %), und die Konsensschätzungen gehen davon aus, dass sich diese Zahl bis 2026 auf 3,22 Mrd. USD fast verdoppeln wird, da die Deliveroo-Integration ausgereift ist, sich die Kosten für die Umstellung der Technologieplattform normalisieren und die Wirtschaftlichkeit der Lebensmittel- und Einzelhandelseinheiten in der zweiten Jahreshälfte positiv wird.

Sechsunddreißig Analysten bewerten die DoorDash-Aktie mit "Buy" oder "Outperform" gegenüber neun "Hold" und null "Sell", mit einem durchschnittlichen Kursziel von 252 $, was einen Aufwärtstrend von etwa 40 % gegenüber dem aktuellen Niveau bedeutet; der spezifische Katalysator, den die Wall Street beobachtet, ist Delivero's Anstieg in Richtung des EBITDA-Ziels von 200 Mio. $ für das Gesamtjahr, das in der Gewinnmitteilung bestätigt wurde.

Die Spanne zwischen dem niedrigen Ziel von 185 $ und dem hohen Ziel von 340 $ spiegelt eine echte Debatte wider: Die Bären sehen den EBITDA-Investitionszyklus 2026 als strukturelles Margenproblem, während die Bullen eine globale Plattform einpreisen, die Bestellungen von Wolt, DoorDash und Deliveroo bis Ende 2026 über ein einheitliches System leitet und damit eine Größenordnung freisetzt, die kein Wettbewerber in einer einzelnen Geografie nachbilden kann.

Die DoorDash-Aktie wird mit dem 56-fachen des Konsens-FCF für 2026 gehandelt, bei einer Wachstumsrate, die den freien Cashflow im Vergleich zum Vorjahr fast verdoppelt, und scheint unterbewertet zu sein, da der Multiplikator schnell auf unter das 25-fache des FCF für 2027 sinkt, wenn der Investitionszyklus abläuft und die Beiträge von Deliveroo zunehmen.

Xu erklärte sogar in der Gewinnbenachrichtigung für das vierte Quartal 2025, dass "wir tatsächlich das Betriebssystem für den lokalen Handel aufbauen", eine Formulierung, die den adressierbaren Markt von DASH weit über die Essenslieferung hinaus auf Software, Erfüllungsdienste, autonome Fahrzeuge und Werbung ausdehnt.

Wenn sich die globale Tech-Einheit bis 2027 verzögert oder der EBITDA-Beitrag von Deliveroo in Höhe von 200 Mio. USD nicht erreicht wird, bricht die kurzfristige FCF-Erholungsthese zusammen und der Multiplikator der Aktie hat auf dem aktuellen Niveau keinen Boden.

Die Ergebnisse für Q1 2026, die am 6. Mai erwartet werden, sind der erste Bestätigungspunkt: Achten Sie darauf, ob GOV die prognostizierte Spanne von 31,0 bis 31,8 Mrd. USD erreicht und ob das EBITDA von Deliveroo sich der vom Management genannten Untergrenze von 25 Mio. USD für Q1 nähert.

DoorDash-Aktien Finanzdaten

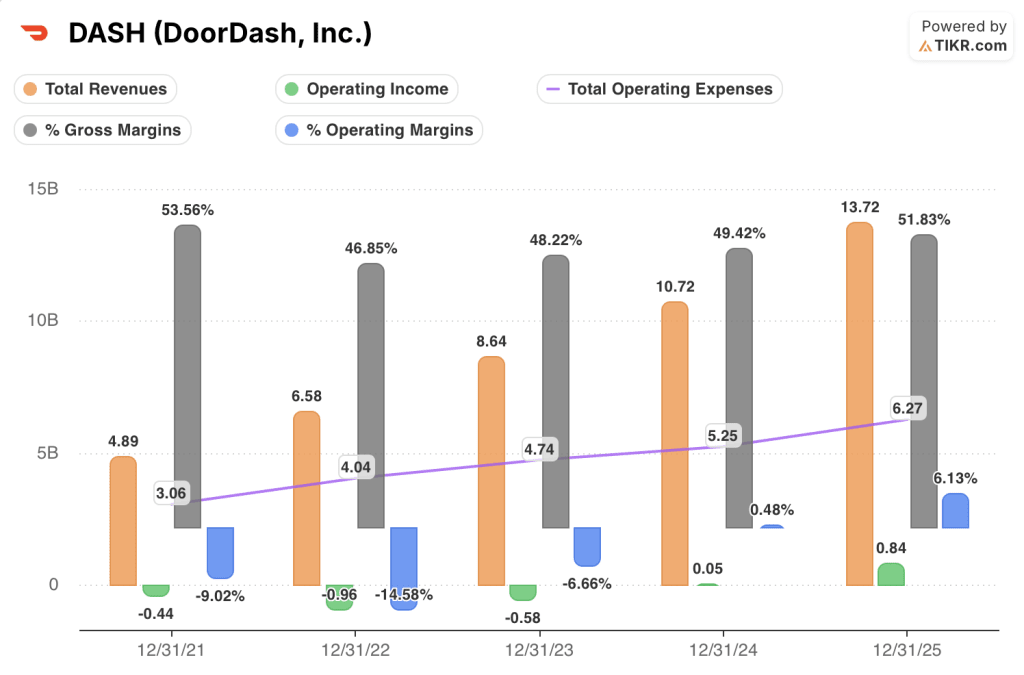

DoorDash steigerte den Gesamtumsatz von 4,89 Mrd. USD im Jahr 2021 auf 13,72 Mrd. USD im Jahr 2025, eine zusammengesetzte Entwicklung, die die vollen Kosten der Wolt-Übernahme und der Deliveroo-Integration innerhalb desselben Fünfjahresfensters absorbierte.

Wichtiger ist der operative Leverage: Das Betriebsergebnis drehte von einem Verlust von 0,96 Mrd. USD im Jahr 2022 auf einen Gewinn von 0,84 Mrd. USD im Jahr 2025, da die Vertriebs- und Verwaltungskosten sowie Forschung und Entwicklung langsamer stiegen als der Umsatz, was bestätigt, dass das Plattformmodell eine Margenexpansion bei steigender Auftragsdichte ermöglicht.

Die Bruttomargen sanken von 53,6 % im Jahr 2021 auf 46,8 % im Jahr 2022, bevor sie sich auf 51,8 % im Jahr 2025 erholten, wobei die Erholung auf eine Verbesserung des Produktmixes zurückzuführen ist, da die margenstärkeren Restaurantbestellungen zusammen mit der günstigeren Kostenstruktur von Wolt in den internationalen Märkten zunahmen.

Die Gesamtbetriebskosten stiegen von 3,06 Mrd. USD im Jahr 2021 auf 6,27 Mrd. USD im Jahr 2025, eine Entwicklung, die nun die Investition in die neue Technologieplattform im Jahr 2026 einschließt und darauf hindeutet, dass die Betriebsmargen von 6,1 % immer noch ein begrenztes Polster bieten, wenn sich das Umsatzwachstum verlangsamt.

Was sagt das Bewertungsmodell?

Das Mid-Case-Modell von TIKR zielt auf 968 USD pro Aktie bis Dezember 2030 ab, basierend auf einer Umsatzsteigerung von 18 % und einer Ausweitung der Nettogewinnmargen auf 30 %, wobei die Annahmen direkt auf der Deliveroo-Integrationsrampe, der positiven Entwicklung der Lebensmittel- und Einzelhandelseinheiten und der Vereinheitlichung des globalen Tech-Stacks basieren, die die operative Hebelwirkung vorantreibt.

Mit einem freien Cashflow, der sich bis 2026 nahezu verdoppeln wird, und der Expansion der Plattform in die Bereiche autonome Zustellung, Werbung und Händlersoftware ist die DoorDash-Aktie stark unterbewertet, und zwar zu einem Preis, der impliziert, dass der Markt davon ausgeht, dass der Investitionszyklus auf unbestimmte Zeit andauert und sich nicht normalisiert.

Der gesamte Fall hängt davon ab, ob es sich bei dem Investitionszyklus 2026 um einmalige Einrichtungskosten für eine globale Plattform handelt oder um den Beginn einer strukturellen Margenbegrenzung, da DoorDash in Märkten mit höheren regulatorischen und Arbeitskosten als in den USA konkurriert.

Was richtig laufen muss

- Deliveroo erreicht sein EBITDA-Ziel für das Gesamtjahr in Höhe von 200 Mio. USD und zeigt ein beschleunigtes Auftragswachstum, was den 2025 gezahlten Übernahmepreis von 2,9 Mrd. USD rechtfertigt.

- Die globale Vereinheitlichung des Tech-Stacks wird 2026 abgeschlossen, wodurch die Kosten für den Betrieb von drei parallelen Plattformen wegfallen und die Geschwindigkeit der Funktionen in allen 40+ Regionen beschleunigt wird

- Der Bruttogewinn im Lebensmittel- und Einzelhandelsgeschäft wird in der zweiten Jahreshälfte 2026 positiv, wie CFO Ravi Inukonda auf der Telefonkonferenz für das vierte Quartal 2025 bestätigte

- Der FCF steigt in Richtung der Konsensschätzung von 3,22 Mrd. USD im Jahr 2026, was fast eine Verdopplung von 1,83 Mrd. USD im Jahr 2025 bedeutet und das Forward-FCF-Multiple auf unter 25x 2027 drückt

- Die autonome Zustellung geht über die Pilotmärkte hinaus, wobei Barclays prognostiziert, dass die Kategorie bis 2035 eine Marktdurchdringung von etwa 10 % erreicht und einen jährlichen globalen Gewinnpool von 16 Mrd. USD für Plattformen freisetzt, die bereits in großem Maßstab tätig sind

Was schiefgehen könnte

- Das EBITDA des ersten Quartals 2026 liegt unter der prognostizierten Spanne von 675 bis 775 Mio. USD, was bestätigt, dass der Investitionszyklus schwerer ist als angegeben, und zu einer Senkung der Schätzungen für das Gesamtjahr führt

- Deliveroos italienische Arbeitsuntersuchung eskaliert zu einer erheblichen finanziellen Belastung, nachdem die Mailänder Staatsanwaltschaft Deliveroo Italien im Februar wegen angeblicher Ausbeutung von etwa 20.000 Fahrern unter richterliche Aufsicht gestellt hat

- Regulierungsmaßnahmen nach dem Vorbild von NYC und Seattle breiten sich auf weitere US-Städte aus und erhöhen die Kosten pro Bestellung durch Mindestlöhne (NYC erhöhte im April die Gebühren auf 0,50 $ pro Bestellung, um den Mindestlohn von 22,13 $ pro Stunde für Dasher auszugleichen)

- Das Wachstum von DashPass verlangsamt sich, da der Druck auf die Lebenshaltungskosten die Ausgaben für Abonnements reduziert und damit die Kohorte mit der höchsten Bestellhäufigkeit und dem höchsten Bruttogewinn pro Nutzer reduziert

- Die Kosten für die technische Umstellung der Plattform wirken sich bis 2027 aus, und zwar in einer Größenordnung, die über die "kleinere Komponente" hinausgeht, die das Management bei der Telefonkonferenz im vierten Quartal beschrieb, wodurch sich die FCF-Wende um 12 bis 18 Monate verzögert

Sollten Sie in DoorDash, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die DASH-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um DoorDash, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der DASH-Aktie auf TIKR → kostenlos