Wichtige Daten zur Lowe's-Aktie

- 52-Wochen-Spanne: $210 bis $293

- Aktueller Kurs: $275

- Mittleres Kursziel: $286

- Höchstes Kursziel: $325

- TIKR-Modell-Ziel (Jan. 2031): $372

Was ist passiert?

Lowe's Companies, Inc.(LOW), das zweitgrößte Baumarktunternehmen in den USA mit rund 1.759 Filialen und einem Jahresumsatz von 86 Mrd. USD, meldete sein bestes vergleichbares Umsatzquartal seit 2022, während sich die Lowe's-Aktie in der Nähe der unteren Hälfte ihrer 52-Wochen-Spanne befindet.

Der vergleichbare Umsatz stieg im vierten Quartal um 1,3 % und übertraf damit die Erwartungen der Analysten, die von einem Wachstum von 0,4 % ausgingen, wobei die Stärke in den Bereichen Profiverkauf, Online und Home Services die anhaltende Schwäche bei großen Heimwerkerprojekten wie Küchenumbauten und Bodenbelagsverlegung mehr als ausglich.

Zwei große Akquisitionen, die 2025 abgeschlossen wurden, Foundation Building Materials (FBM), ein Großhändler für Trockenbau, Decken und Isolierung, und Artisan Design Group (ADG), ein Unternehmen für Bodenbeläge und Installationsdienste, bringen 2026 zusammen etwa 8 Milliarden US-Dollar Umsatz und positionieren Lowe's, um einen größeren Anteil an den Ausgaben der Hausbauer zu gewinnen, wenn sich der Wohnungsbau erholt.

Die strukturellen Anteilsgewinne des Unternehmens gewinnen messbar an Zugkraft: Marvin Ellison, Chairman und CEO, erklärte auf der Gewinnbenachrichtigung für das vierte Quartal 2025, dass "wir das Makroumfeld übertreffen werden, egal, was es uns bietet", und verwies auf drei aufeinanderfolgende Quartale mit positiven Umsätzen, 30 Millionen MyLowe's Rewards-Mitglieder und ein Profigeschäft, das bei den geplanten Ausgaben und der Stabilität des Auftragsbestands überdurchschnittliche Ergebnisse erzielt.

Lowe's erwirtschaftete im Geschäftsjahr 2025 einen freien Cashflow in Höhe von 7,7 Mrd. USD und schüttete 2,6 Mrd. USD in Form von Dividenden an die Aktionäre aus, während gleichzeitig fast 10 Mrd. USD an Akquisitionsausgaben getätigt wurden, was die Fähigkeit des Unternehmens zur Cash-Generierung selbst in einem schwachen Wohnungsbauumfeld unter Beweis stellt.

Das Setup für 2026 und darüber hinaus ist in einer strukturellen These verankert: Die Häuser in den USA sind im Durchschnitt 44 Jahre alt, das Eigenkapital ist auf einem Rekordniveau, und Analysten schätzen, dass in den nächsten zehn Jahren etwa 16 Millionen neue Häuser benötigt werden, wobei jede anhaltende Bewegung der Hypothekenzinsen unter 6 % als Nachfragekatalysator dient, den das Management als psychologische und finanzielle Entriegelung bezeichnet.

Die Meinung der Wall Street zur LOW-Aktie

Der Umsatzanstieg im vierten Quartal und drei aufeinanderfolgende Quartale mit positiven vergleichbaren Umsätzen bestätigen, dass Lowe's Marktanteile von einem immer noch eingefrorenen Wohnungsmarkt übernimmt und damit die Voraussetzungen für eine operative Hebelwirkung schafft, sobald die Verbraucher wieder mehr Geld für Großprojekte ausgeben.

Das normalisierte EPS der Lowe-Aktie lag im Geschäftsjahr 2025 bei 12,28 $, was einem Anstieg von 2,4 % entspricht, und wird voraussichtlich 2027 etwa 13 $ und 2028 etwa 14 $ erreichen, da die Akquisitionen von FBM und ADG ihre Integrationskosten absorbieren und der Wohnungsmarkt allmählich auftaut, was zu jährlichen Produktivitätseinsparungen von etwa 1 Mrd. $ führt.

Zweiundzwanzig Analysten stufen die Lowe's-Aktie als "Buy" oder "Outperform" ein, gegenüber 13 "Hold" und 1 "Sell". Der Median des 12-Monats-Kursziels von 290 $ impliziert einen Aufwärtstrend von etwa 20 % gegenüber dem aktuellen Niveau, da die Wall Street darauf wartet, dass die Hypothekenzinsen nachhaltig unter 6 % fallen, bevor sie eine vollständige Neubewertung der These vornimmt.

Die Spanne zwischen dem unteren Kursziel von 228 $ und dem oberen Kursziel von 325 $ spiegelt eine echte Gabelung der Zeitachse für die Erholung des Immobilienmarktes wider: Das untere Ende geht von einem anhaltenden Aufschub großer Heimwerkerprojekte und von Preisdruck aus, während das obere Ende davon ausgeht, dass die Hypothekenzinsen in der zweiten Hälfte des Jahres 2026 erheblich sinken und eine HELOC-getriebene Renovierungswelle auslösen, von der Lowe's angesichts seiner Heimwerkerkundenbasis überproportional profitiert.

Mit dem 20-fachen des voraussichtlichen normalisierten Gewinns pro Aktie für ein Unternehmen, das jährlich Produktivitätseinsparungen in Höhe von etwa 1 Mrd. USD erzielt und einen freien Cashflow von 7,7 Mrd. USD aufweist, scheint die Lowe's-Aktie im Vergleich zum durchschnittlichen 5-Jahres-Multiplikator von 22 bis 25 unterbewertet zu sein, wobei der Rückgang ausschließlich auf die makroökonomische Unsicherheit im Wohnungsbau und nicht auf eine Verschlechterung der Wettbewerbsposition oder der Cashflow-Generierung des Unternehmens zurückzuführen ist.

Vergleichbare Transaktionen gingen im vierten Quartal um 2,3 % zurück, was bedeutet, dass das durchschnittliche Ticket zwar wächst, die Kundenfrequenz aber immer noch schrumpft; wenn der Tarifdruck zunimmt und die Verbraucher diskretionäre Projekte weiter aufschieben, könnte der Umsatz das untere Ende der prognostizierten Spanne von 92 bis 94 Milliarden US-Dollar verfehlen.

Die Ergebnisse für das erste Quartal 2026, die am 20. Mai erwartet werden, werden der erste Test dafür sein, ob die Umsatzprognose von 0 % bis 2 % für das gesamte Jahr eingehalten werden kann oder ob sie gefährdet ist, wobei die spezifische Zahl, auf die man achten muss, die Lücke zwischen dem durchschnittlichen Ticketwachstum (das durch die Verpackung der Tarifpreiserhöhungen angetrieben wird) und den Transaktionstrends (von denen das Management erwartet, dass sie sich in der zweiten Hälfte verbessern) ist.

Was sagt das Bewertungsmodell?

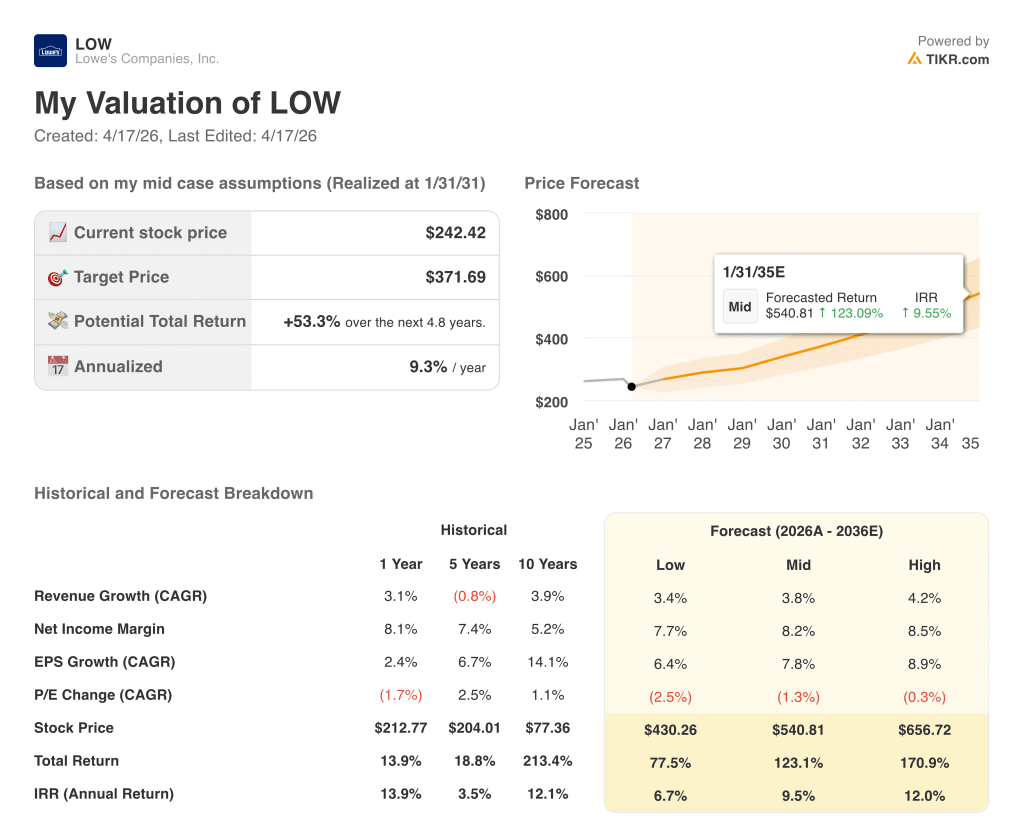

Das TIKR-Mid-Case-Modell weist der Lowe's-Aktie bis Januar 2031 ein Ziel von etwa 372 $ zu, was eine Gesamtrendite von 53 % über einen Zeitraum von etwa 4,8 Jahren bei einer annualisierten Rate von etwa 9 % impliziert, basierend auf einer CAGR des Umsatzes von etwa 4 % und einer jährlichen EPS-Wachstumsrate von etwa 8 %, die beide deutlich innerhalb dessen liegen, was das Unternehmen zu vergleichbaren Zeitpunkten in früheren Immobilienzyklen gezeigt hat.

Mit einem prognostizierten Anstieg des normalisierten Gewinns pro Aktie von 12,28 $ im Geschäftsjahr 2026 auf 15 $ im Jahr 2029 und einem aktuellen Kurs der Lowe's-Aktie von 20x im Vergleich zu 22x bis 25x in der Vergangenheit ist der Abschlag unterbewertet und ausschließlich auf das Timing des Immobilienzyklus und nicht auf eine strukturelle Beeinträchtigung zurückzuführen.

Der Investitionsfall hängt von einer Variable ab: der Dauer des Einfrierens des Immobilienmarktes und ob Lowe's die Margen halten und weiterhin Marktanteile gewinnen kann, während es auf eine Normalisierung der Hypothekenzinsen und des Immobilienumsatzes wartet.

Die Gelegenheit

- Die Hypothekenzinsen fielen im Februar kurzzeitig unter 6 %, und das Management identifizierte diese Schwelle als psychologische Freischaltung für diskretionäre Heimwerker-Umbauten; jede Senkung um 50 Basispunkte, die der Konsens für 2026 erwartet, bringt die Freischaltung des Wohnungsmarktes näher, und jede HELOC-Reaktivierung fließt direkt in die großen Lowe's-Kategorien

- FBM und ADG sind auf dem besten Weg, im Jahr 2026 zusammen einen Umsatz von rund 8 Milliarden US-Dollar zu erzielen, tragen bereits zum bereinigten Gewinn je Aktie bei und verfügen über ein Handelsgeschäft (etwa die Hälfte des FBM-Umsatzes), das im Bau von Rechenzentren verankert ist und nicht vom Wohnungsbauzyklus abhängt

- Der Pro Extended Aisle, eine direkte digitale Schnittstelle zu Lieferantenkatalogen für geplante gewerbliche Ausgaben, übertrifft alle internen Erwartungen und stellt eine zusätzliche Quelle für Umsatzwachstum dar, die unabhängig von der Entwicklung der Verkaufszahlen in den gleichen Geschäften ist.

- Lowe's hat im Geschäftsjahr 2025 Produktivitätseinsparungen in Höhe von 1 Milliarde US-Dollar erzielt und strebt für 2026 das gleiche Ziel an, und zwar durch Verbesserungen der Bruttomarge durch das Lowe's Media Network und durch Effizienzsteigerungen bei den Vertriebs- und Verwaltungskosten; dieser Kostenmotor sichert die Erträge selbst bei einem stagnierenden vergleichbaren Umsatz.

Das Risiko

- Die bereinigte Verschuldung im Verhältnis zum EBITDA betrug zum Jahresende nach der Finanzierung der FBM-Übernahme das 3,31-fache und bietet damit weniger finanziellen Spielraum als Lowe's vor der Übernahme; wenn der Umsatz das untere Ende der prognostizierten Spanne unterschreitet und der Zinsaufwand in der Nähe der für 2026 prognostizierten 1,6 Milliarden US-Dollar bleibt, könnte der Gewinn je Aktie unter die Untergrenze der bereinigten Prognose von 12,25 US-Dollar fallen

- Lowe's importiert einen bedeutenden Teil seines Produktsortiments, und jede Zolleskalation, die über das hinausgeht, was derzeit in der Prognose enthalten ist, könnte die Bruttomarge zusätzlich zu dem prognostizierten Rückgang von 75 Basispunkten im Jahr 2026 weiter drücken.

- Vergleichbare Transaktionen gingen im 4. Quartal 2025 um 2,3 % zurück, ein Trend, der nun schon seit mehreren Jahren anhält; wenn sich die Verbraucherstimmung weiter verschlechtert und das Aufschieben großer Anschaffungen in ein viertes Jahr hineinreicht, ist die These von der Erholung des Wohnungsmarktes nicht falsch, aber die Wartezeit wird länger und die Kosten des Wartens (Kompression um ein geringeres Vielfaches) steigen mit ihr

- Die stärkere Konzentration von Home Depot auf professionelle Bauunternehmer und die 18 Milliarden Dollar teure Übernahme von SRS Distribution verschaffen dem Unternehmen einen strukturellen Vorteil im margenstärksten Segment des professionellen Marktes; wenn Lowe's Pro Extended Aisle diese Lücke nicht schließen kann, könnten sich die Schätzungen für den Anteilsgewinn im professionellen Segment als optimistisch erweisen

Sollten Sie in Lowe's Companies, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die LOW-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Lowe's Companies, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der LOW-Aktie auf TIKR → kostenlos