Eckdaten

- Aktueller Kurs: ~$935 (Schlusskurs vom 30. April 2026, +9,8% am Gewinntag)

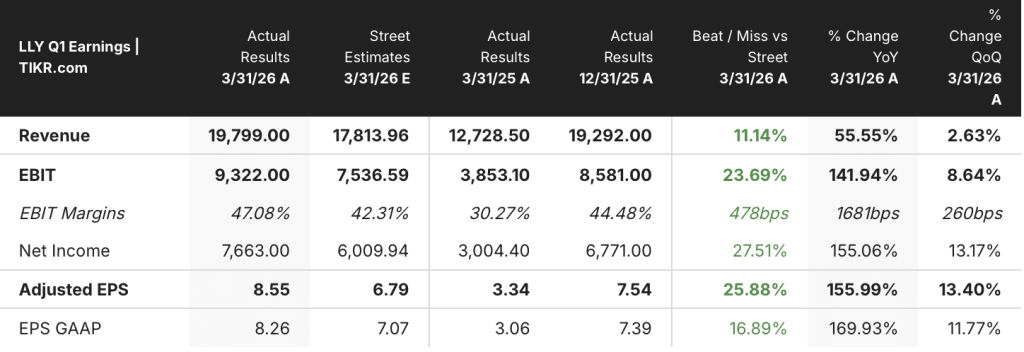

- Umsatz Q1 2026: $19.8B (+56% YoY)

- Q1 2026 non-GAAP EPS: $8,55 (gegenüber $3,34 in Q1 2025)

- Mounjaro + Zepbound kombinierter Q1-Umsatz: $12,8 Mrd.

- Umsatzprognose für das Gesamtjahr 2026: $82B-$85B (an beiden Enden um $2B angehoben; der Mittelwert impliziert ein Wachstum von ~28%)

- Non-GAAP EPS-Prognose für das Gesamtjahr 2026: $35,50-$37,00 (an beiden Enden um $2 angehoben)

- Q1-Dividendenausschüttung: $1,5 Mrd.

- Aktienrückkäufe in Q1: $2,4 Mrd.

- TIKR-Modell-Kursziel: ~$1.736 (+86% implizites Aufwärtspotenzial)

Eli Lilly-Aktie liefert ein 19,8 Mrd. $-Quartal, da Inkretine das Umsatzwachstum um 56 % vorantreiben

Die Aktien von Eli Lilly(LLY) stiegen um fast 10 %, nachdem das Unternehmen für das erste Quartal 2026 einen Umsatz von 19,8 Mrd. USD gemeldet hatte, was einem Anstieg von 56 % gegenüber dem Vorjahr entspricht und auf die anhaltende Skalierung seines GLP-1-Franchise zurückzuführen ist.

Der Non-GAAP-Gewinn je Aktie lag bei 8,55 $, gegenüber 3,34 $ im Q1 2025, wie CFO Lucas Montarce auf der Gewinnmitteilung für das Q1 2026 erklärte.

Mounjaro und Zepbound erwirtschafteten zusammen einen weltweiten Umsatz von 12,8 Mrd. USD, was einem Wachstum von 6,7 Mrd. USD gegenüber dem Vorjahresquartal entspricht, so Montarce auf der Telefonkonferenz zum Ergebnis des 1.

Der US-amerikanische Markt für Inkretin-Adipositas wuchs im ersten Quartal bei den Gesamtverschreibungen um mehr als 80 %, wobei der Anteil von Zepbound sogar noch schneller anstieg, so Ilya Yuffa, Präsident von Lilly USA, auf der Telefonkonferenz zum Ergebnis des ersten Quartals 2026.

Auf Selbstzahler entfielen im ersten Quartal etwa 45 % der gesamten Zepbound-Verschreibungen und 55 % der Neuverschreibungen.

Der internationale Mounjaro-Markt blieb ebenfalls dynamisch, wobei Lilly außerhalb der USA einen Marktanteil von über 53 % hält und in Brasilien und Korea einen Anteil von über 60 % erreicht, so Patrik Jonsson, Präsident von Lilly International, auf der Telefonkonferenz zu den Ergebnissen des ersten Quartals 2026.

Foundayo, das neu zugelassene orale GLP-1-Präparat von Lilly zur Behandlung von Fettleibigkeit (Orforglipron), kam am 9. April in die Apotheken. Zum Zeitpunkt der Bilanzpressekonferenz wurden rund 20.000 Patienten behandelt, von denen laut Yuffa 80 % neu in der GLP-1-Klasse waren.

Neben dem Inkretin-Franchise wuchs das Portfolio von Lilly in den Bereichen Immunologie, Onkologie und Neurowissenschaften im Jahresvergleich um insgesamt 160%.

Der weltweite Umsatz von Jaypirca wuchs um 79% gegenüber dem ersten Quartal 2025, und Inluriyo konnte in seinem ersten vollständigen Einführungsquartal einen Anteil von über 35% an den Neueinführungen bei metastasierendem Brustkrebs verbuchen, so Montarce in der Telefonkonferenz zum Ergebnis des ersten Quartals 2026.

Das Management hob die Umsatzprognose für das Gesamtjahr 2026 um 2 Mrd. USD an beiden Enden auf 82 bis 85 Mrd. USD an, wobei der mittlere Wert ein Wachstum von 28 % gegenüber 2025 bedeutet.

Die Non-GAAP EPS-Prognose für das Gesamtjahr wurde an beiden Enden um 2 $ auf 35,50-$37,00 $ angehoben.

Lilly schüttete im ersten Quartal Dividenden in Höhe von 1,5 Mrd. USD aus und kaufte Aktien im Wert von 2,4 Mrd. USD zurück.

Der Preis in den USA sank im ersten Quartal um 7 %, einschließlich der Auswirkungen der direkten Preisgestaltung für Zepbound, wobei Montarce anmerkte, dass der zugrunde liegende Rückgang ohne eine einmalige Rabattanpassung bei etwa 10 % lag.

Die Margenexpansionsgeschichte der Eli Lilly-Aktie läuft jetzt auf Hochtouren

Die Gewinn- und Verlustrechnung verdeutlicht den operativen Leverage: Die Umsätze steigen schneller als die Kosten, und die Margenlinie bewegt sich jedes Quartal mit.

Der Umsatz ist in jedem der in der Abbildung gezeigten Zeiträume sowohl sequentiell als auch im Jahresvergleich gestiegen und erreichte im ersten Quartal 2026 19,8 Mrd. US-Dollar gegenüber 12,7 Mrd. US-Dollar im ersten Quartal 2025 und 17,6 Mrd. US-Dollar im dritten Quartal 2025.

Die Bruttomarge lag im ersten Quartal 2026 bei 82 % und damit etwa 1 Prozentpunkt niedriger als im ersten Quartal 2025 (83 %), ein Rückgang, den Montarce in der Telefonkonferenz zum Ergebnis des ersten Quartals 2026 vor allem auf niedrigere realisierte Preise zurückführte.

Das Betriebsergebnis erreichte im Q1 2026 $9,8 Mrd., ein Anstieg von 81% gegenüber $5,4 Mrd. im Q1 2025.

Die operative Marge stieg von 43% im Q1 2025 auf 49% im Q1 2026 und setzte damit eine mehrquartalsweise Expansion fort, die im Q2 2024 mit 38% begann.

In der Zwischenzeit wuchsen F&E im Jahresvergleich um 28 % und die VVG-Kosten um 19 %, wobei beide wesentlich langsamer wuchsen als der Umsatzanstieg von 56 %, der für den operativen Leverage verantwortlich ist.

Die Non-GAAP-Leistungsmarge erreichte im ersten Quartal 50 %, gegenüber 43 % im ersten Quartal 2025, ein Anstieg um 7 Prozentpunkte, wie Montarce auf der Telefonkonferenz zum Ergebnis des ersten Quartals 2026 erklärte.

Was sagt das Bewertungsmodell?

Das Modell von TIKR sieht für die Eli Lilly-Aktie ein Kursziel von ~$1.736 vor, was ein Aufwärtspotenzial von rund 86% gegenüber dem aktuellen Kurs von ~$935 bedeutet.

Das Mid-Case-Modell geht von einem CAGR des Umsatzes von 11,5 % und einer Nettogewinnmarge von 42 % aus und erreicht laut TIKR-Bewertungsmodell bis Dezember 2034 einen prognostizierten Kurs von ~$2.473.

Die annualisierte Rendite im mittleren Fall beträgt 11,9 % pro Jahr über einen Zeitraum von etwa 4,7 Jahren, ein starkes Renditeprofil für ein Unternehmen, das gerade ein Umsatzwachstum von 56 % verzeichnet und die Prognosen im selben Bericht zweimal erhöht hat.

Das erste Quartal unterstreicht die Glaubwürdigkeit dieser CAGR-Annahme für die Einnahmen: Die CAGR für die letzten 1 Jahre liegt bereits bei 45 % und die CAGR für die letzten 5 Jahre bei 22 %, beide liegen deutlich über den 11,5 %, die das Modell für die Zukunft voraussetzt.

Der Investment Case für die Eli Lilly-Aktie ist nach diesem Quartal stärker, nicht schwächer: Die operative Marge entwickelt sich in Richtung der 42%igen Nettogewinnmarge, die das Modell einpreist, die Prognosen wurden angehoben und die Markteinführung von Foundayo fügt einen neuen Volumentreiber hinzu, der in der ursprünglichen Prognosespanne nicht vollständig eingepreist war.

Die zentrale Frage für die Eli Lilly-Aktie ist, ob die Annahme einer jährlichen Umsatzsteigerung von 11,5 % Bestand hat, wenn das Unternehmen einen Jahresumsatz von mehr als 80 Mrd. USD erzielt und neue Produkte von der Markteinführung bis zur Marktreife gelangen.

Was richtig laufen muss

- Foundayo muss seine frühe 20.000-Patienten-Basis in einen nachhaltigen kommerziellen Anstieg umwandeln, wobei der kommerzielle PBM-Zugang bei zwei der drei größten PBMs bis Mitte Mai bestätigt werden muss und der Medicare-Bridge-Zugang am 1. Juli 2026 beginnt.

- Internationales Mounjaro muss einen Marktanteil von über 50 % in mehr als 55 Ländern erreichen und die Patientenaktivierung in den Märkten mit früher Marktdurchdringung ausbauen, wobei Brasilien und Korea bereits einen Marktanteil von 60 % vorweisen können.

- Die Phase-III-Daten zu Retatrutid (TRIUMPH-1, voraussichtlich im 2. Quartal) müssen das in TRANSCEND-T2D-1 beobachtete Profil der Gewichtsabnahme bestätigen, bei dem die Teilnehmer im Durchschnitt 25 bis 37 Pfund verloren haben, und die nächste Stufe des Inkretin-Portfolios validieren

- Die operative Marge muss bei 49% bleiben oder weiter steigen, was nach der Non-GAAP-Margenverbesserung von 7 Prozentpunkten im ersten Quartal möglich ist, da die Umsätze schneller steigen als die Vertriebs- und Verwaltungskosten sowie die F&E-Kosten.

Was noch schief gehen kann

- Die Preise in den USA sind im ersten Quartal um ca. 10 % gesunken, und das Management rechnet für das Gesamtjahr mit einem Preisrückgang im unteren bis mittleren Zehnerbereich, was bedeutet, dass ein nachhaltiges Volumenwachstum den anhaltenden Preisdruck vollständig ausgleichen muss.

- Der Verlust des Zugangs zu Medicaid hat das Verschreibungswachstum von Zepbound im ersten Quartal bereits im hohen einstelligen Bereich gedämpft, und jede weitere Rücknahme der Kostenübernahme könnte das Volumen in einem Kanal belasten, der bisher einen bedeutenden Wachstumsbeitrag leistete

- Bei Foundayo handelt es sich um ein neues Molekül und eine neue Marke, deren Bekanntheitsgrad bei Null liegt. Eine umfassende DTC-Fernsehwerbung ist nicht vor dem dritten Quartal geplant, was zu einem Umsetzungsrisiko während eines kritischen Einführungszeitraums führt.

- Das Low-Case-Szenario des TIKR-Modells mit einer CAGR von 10,4 % für die Einnahmen ergibt einen Aktienkurs von ~$1.884 im Dezember 2034, was einer Gesamtrendite von 101 % über 4,7 Jahre entspricht, jedoch bei einer IRR von 8,4 %, die von einer erheblichen Underperformance im Vergleich zum aktuellen Kursverlauf ausgeht

Sollten Sie in Eli Lilly and Company investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die LLY-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Erwartungen der Wall Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Eli Lilly and Company zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der LLY-Aktie auf TIKR → kostenlos