Wichtige Daten zur Sandisk-Aktie

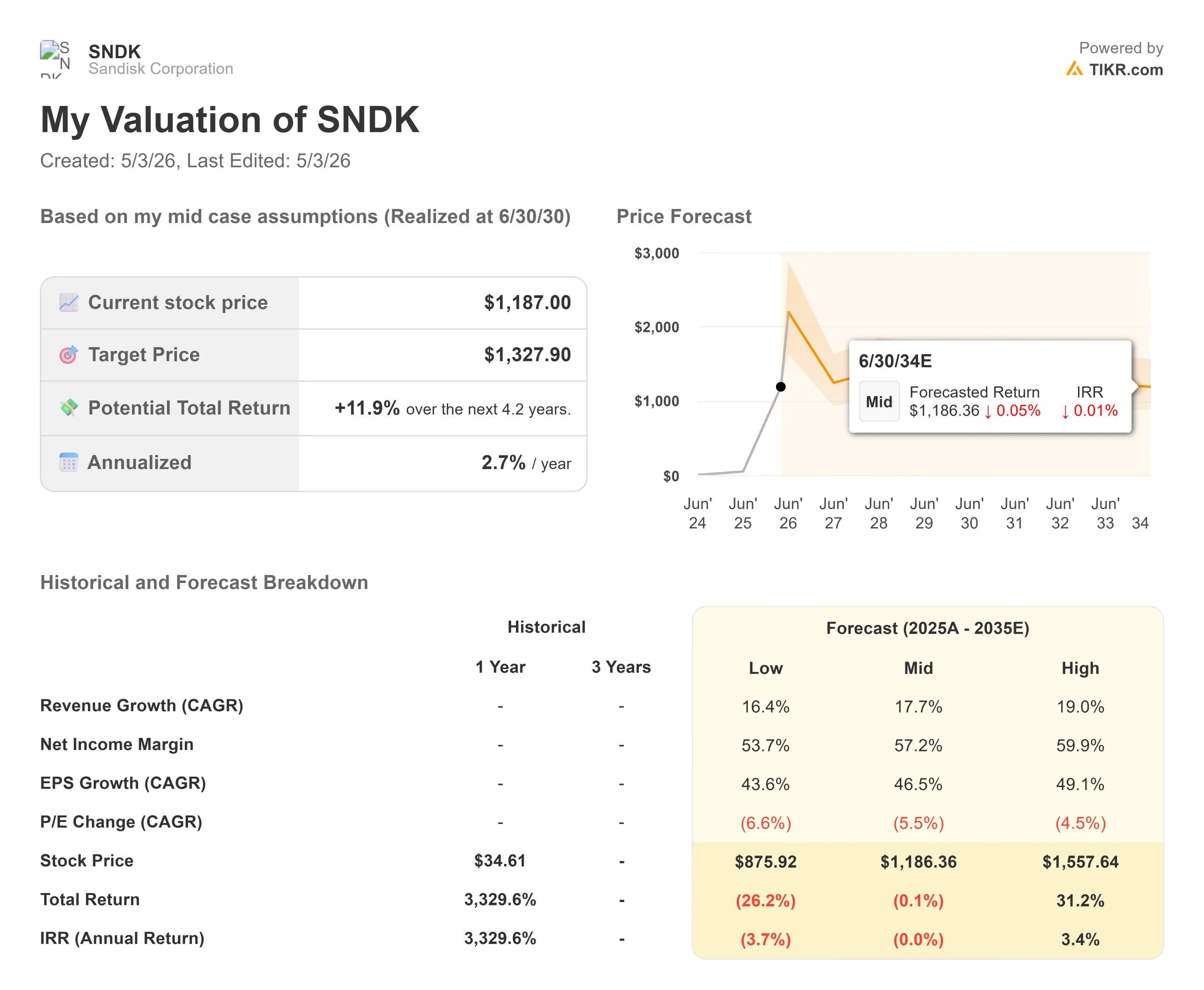

- Aktueller Kurs: $1.187

- Kursziel (Mid Case): ~$1,328

- Kursziel (High Case): ~$1,558

- Street Target Mittelwert: ~$1,062

- Mögliche Gesamtrendite (High Case): ~31%

- Annualisierter IRR (High Case): ~3% pro Jahr

- Gewinnreaktion: +8,25% (30. April 2026)

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

SanDisk (SNDK) sprang am 1. Mai 2026 um 8,25 % in die Höhe, nachdem das Unternehmen einen der dramatischsten Gewinnsprünge in der jüngeren Geschichte der Halbleiterindustrie gemeldet hatte. Laut TIKR-Daten ist die Aktie seit Jahresbeginn um mehr als 330 % gestiegen, von einem Schlusskurs am 2. Januar 2026 von $275,24 auf $1.187,00. Die Bullen sehen ein Unternehmen, das seine Ertragskraft durch mehrjährige Kundenverträge dauerhaft eingepreist hat. Die Bären sind der Meinung, dass 80 % Bruttomargen in einem Standard-Speichermarkt einen Zyklus-Höchststand darstellen und nicht die neue Normalität. Die zentrale Frage lautet: Kann Sandisk diese Margen tatsächlich festschreiben?

Die Antwort hängt von fünf Verträgen ab, die CEO David Goeckeler als neue Geschäftsmodelle (NBMs) bezeichnet.

Ein Quartal, das nicht wie ein NAND-Unternehmen aussah

Sandisk meldete für Q3 FY2026 einen Umsatz von 5.950 Mio. $, ein Plus von 97 % gegenüber dem Vorquartal und 251 % gegenüber dem Vorjahr, gegenüber einer Prognose von 4.400 Mio. $ bis 4.800 Mio. $. Die Non-GAAP-Bruttomarge stieg von 51,1 % im Vorquartal auf 78,4 % und lag damit deutlich über der Prognose von 65 % bis 67 %. Der Non-GAAP-Gewinn pro Aktie lag bei 23,41 US-Dollar gegenüber einer Konsensschätzung von 14,66 US-Dollar und übertraf damit die Erwartungen um 59,67 %.

Das Rechenzentrum war der Wachstumsmotor. Der Umsatz in diesem Segment wuchs im Vergleich zum Vorquartal um 233 % auf 1,467 Mrd. USD, angetrieben durch das TLC-basierte SSD-Portfolio von Sandisk für Unternehmen. TLC, oder Triple-Level-Cell, ist ein Flash-Speicherformat, bei dem Geschwindigkeit und niedrige Latenzzeiten im Vordergrund stehen, was es zur ersten Wahl für KI-Inferenz-Workloads macht. Der Edge-Umsatz wuchs im Vergleich zum Vorquartal um 118 % auf 3.663 Millionen US-Dollar. Der Umsatz im Consumer-Bereich ging um 10 % auf 820 Millionen US-Dollar zurück, was dem saisonalen Trend entspricht.

Historische und zukünftige Schätzungen für SanDisk-Aktien anzeigen (kostenlos!) >>>

Die NBM-Verträge: Was sie sind und warum sie wichtig sind

Drei NBM-Verträge wurden im dritten Quartal unterzeichnet und zwei weitere kamen in den ersten Wochen des vierten Quartals GJ2026 hinzu. Allein die drei Q3-Verträge haben ein vertragliches Mindestvolumen von ca. 42 Milliarden US-Dollar, das in Sandisks 10-Q als verbleibende Leistungsverpflichtungen erscheinen wird. Bei allen fünf Verträgen belaufen sich die Finanzgarantien auf über 11 Mrd. USD, wobei 400 Mio. USD an Vorauszahlungen bereits in der Q3-Bilanz ausgewiesen sind. Diese NBMs decken mehr als ein Drittel der erwarteten Bit-Lieferungen von Sandisk im Steuerjahr 2027 ab.

Die Struktur ist ganz einfach. Wie Goeckeler in der Telefonkonferenz erklärte: "Wir betreiben eine Produktionsstätte. Wir haben eine sehr konstante Produktion. Wir brauchen einen sehr konstanten Verbrauch", und die Kunden erhalten eine garantierte Lieferung für bis zu fünf Jahre. SanDisk erhält eine zugesagte Nachfrage, die durch Finanzinstrumente im Besitz von Drittanbietern abgesichert ist. Wenn ein Kunde seine vierteljährliche Abnahmeverpflichtung nicht einhält, wird die Finanzgarantie sofort ausgelöst.

Die Preisgestaltung innerhalb der Verträge setzt sich aus festen und variablen Komponenten zusammen. Kurzfristige Preise sind größtenteils fest, sagte CFO Luis Visoso, während längerfristige Teile mehr variable Elemente enthalten. Diese variable Struktur ist auch der Bärenfall: Wenn die NAND-Kapazität branchenweit wächst und die Spotpreise fallen, könnten die variablen Anteile dieser Verträge die Margen schneller erodieren lassen, als es der Auftragsbestand vermuten lässt. Morgan Stanley, Citigroup und BNP Paribas haben erklärt, dass die Struktur die Konjunkturabhängigkeit verringern und langfristig stabilere Renditen ermöglichen sollte. Nicht alle Analysten sind völlig überzeugt.

Q4-Prognose und der Rückkauf

Das Management prognostizierte für das vierte Quartal des Geschäftsjahres 2026 einen Umsatz von 7.750 bis 8.250 Millionen US-Dollar, eine Non-GAAP-Bruttomarge von 79 bis 81 % und einen Gewinn je Aktie von 30 bis 33 US-Dollar, wobei 158 Millionen voll verwässerte Aktien angenommen wurden. Beide Spannen waren ungefähr doppelt so hoch wie von den Analysten vor der Veröffentlichung des Berichts prognostiziert.

Zwei Q4-Katalysatoren treiben diese Prognose voran.

Erstens erwartet Sandisk den Beginn der Auslieferung seines QLC-Stargate-Produkts für den Umsatz. QLC, oder Quad-Level-Cell, speichert mehr Daten pro Chip als TLC zu geringeren Kosten pro Bit und eignet sich für KI-Speicheranwendungen mit hoher Dichte. Stargate befindet sich seit über einem Jahr in der Hyperscaler-Qualifizierung.

Zweitens baute Sandisk im dritten Quartal absichtlich BiCS8 QLC-Bestände auf, weshalb die Bit-Lieferungen im Vergleich zum Vorquartal im hohen Zehnerbereich zurückgingen, obwohl der Umsatz stark anstieg. Der Bestandsaufbau war eine Vorbereitung auf den Ramp-up, kein Nachfragesignal. Das Unternehmen kündigte außerdem einen Aktienrückkauf im Wert von 6 Milliarden US-Dollar ohne Verfallsdatum an. Sandisk schloss das 3. Quartal mit 3.735 Mio. USD an Barmitteln und ohne Schulden ab, nachdem es die verbleibenden 650 Mio. USD seines Laufzeitdarlehens zurückgezahlt hatte. Der freie Cashflow erreichte im dritten Quartal 2.955 Millionen US-Dollar, was einer Marge von 49,7 % entspricht und dem Aktienrückkauf eine saubere Finanzierungsquelle verschafft, ohne dass neue Fremdmittel erforderlich sind.

Sandisk wird mit 4,69x NTM EV/Umsatz und 6,09x NTM EV/EBITDA per TIKR gehandelt. Western Digital (WDC) wird mit dem 9,20-fachen des NTM EV/Umsatzes und dem 19,17-fachen des NTM EV/EBITDA gehandelt. Samsung Electronics wird mit dem 1,85-fachen des NTM EV/Umsatzes und dem 2,95-fachen des NTM EV/EBITDA gehandelt, was die breitere Diversifizierung des Unternehmens in den Bereichen Unterhaltungselektronik und Displays widerspiegelt. Mit diesen Zahlen ist Sandisk auf EBITDA-Basis billiger als Western Digital und hat einen Aufschlag auf Samsungs gemischtes Multiple.

Das durchschnittliche Kursziel von $1.061,67 liegt unter dem aktuellen Kurs, aber dieser Konsens wurde vor der Veröffentlichung der Q3-Zahlen festgelegt. Nach den Ergebnissen erhöhte Bernstein sein Ziel auf $1.700 mit einem Outperform-Rating, Goldman Sachs erhöhte auf $1.200, Bank of America auf $1.550 und Susquehanna setzte ein Ziel von $2.000.

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $1.187

- Kursziel (High Case): ~$1,558

- Mögliche Gesamtrendite (High Case): ~31%

- Annualisierter IRR (High Case): ~3% pro Jahr

Das mittlere TIKR-Kursziel, das am 30.6.30 realisiert wird, projiziert ein Ziel von ~$1.328 mit einer Gesamtrendite von +11,9% und einer annualisierten IRR von 2,7%. Das ist eine magere Rendite für eine Aktie, die in einem einzigen Jahr bereits um mehr als 330 % zugelegt hat. Der High Case bei ~$1.558 impliziert eine Gesamtrendite von ~31% und eine IRR von ~3%, angetrieben durch eine CAGR der Einnahmen von etwa 19% und eine Nettogewinnmarge von etwa 60%. Zwei Kräfte treiben dieses Szenario an: steigende Umsätze im Rechenzentrum durch KI-Inferenz-Workloads und operative Hebelwirkung, da die Non-GAAP-Opex im dritten Quartal bereits auf 7,5 % des Umsatzes gesunken sind, gegenüber 13,7 % im Vorquartal.

Das Hauptrisiko ist die Preisbeständigkeit. Mit Bruttomargen von ~80 % agiert Sandisk wie ein Preissetzer in einem historisch zyklischen Rohstoffmarkt. Wenn das NAND-Angebot schneller wächst als die Nachfrage und die Kunden die variablen Teile der NBM-Verträge ungünstig neu verhandeln, können die Margen schnell sinken. Das Low-Case-Modell prognostiziert einen Aktienkurs von ~$876, was einem Rückgang von 26 % gegenüber dem aktuellen Niveau entspricht und dieses Szenario widerspiegelt. Die ehrliche Lesart: Selbst der hohe Fall impliziert einen bescheidenen IRR bei diesem Preis. Was das Modell nicht erfassen kann, ist, ob die NBM-Struktur den Multiplikator, den der Markt den NAND-Erträgen zuweist, dauerhaft verschiebt. Wenn dies der Fall ist, ist die Aktie unterbewertet. Ist dies nicht der Fall, werden sich die aktuellen Gewinnspannen ins Gegenteil verkehren, und der Preis wird im Nachhinein teuer erscheinen.

Fazit

Die Kennzahl, auf die man bei den Q4 FY2026-Erträgen achten sollte, ist der Prozentsatz der Bitabdeckung bei NBM. Das Management sagte, dass mehr als ein Drittel der Bits für das Geschäftsjahr 2027 heute unter Vertrag sind und erwartet, dass dieser Anteil wachsen wird. Wenn er 50 % überschreitet, gewinnt die These der Dezyklisierung an Glaubwürdigkeit. Wenn er unter 40 % bleibt, rückt das Risiko der variablen Preisgestaltung in den Vordergrund der Debatte. SanDisk ist nicht mehr nur ein Speicherunternehmen. Es ist ein Test, ob ein NAND-Hersteller einen softwareähnlichen Multiplikator verdienen kann.

Sollten Sie in Sandisk investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie SanDisk auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die Entwicklung von SanDisk zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie SanDisk auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!