Kennzahlen zur Paramount Skydance-Aktie

- Aktueller Kurs: $11,09

- Kursziel (Mitte): ~$14

- Straßenziel: ~$13

- Mögliche Gesamtrendite: ~23%

- Annualisierter IRR: ~5% / Jahr

- Ergebnis-Reaktion: +10,04% (Q4 2025, berichtet am 26.2.26)

- Maximaler Drawdown: 55,45% am 27.3.26

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was geschah?

Die Wall Street verbrachte den größten Teil des Jahres 2026 mit dem Verkauf von Paramount Skydance (PSKY). Am 1. Mai brach Morgan Stanley in großem Stil aus der Reihe.

Morgan Stanley stufte PSKY von "Underweight" auf "Overweight" hoch und hob sein Kursziel von 11 auf 14 $ an, wobei er die geplante Übernahme von Warner Bros. Discovery als "großen, kühnen und spielverändernden Schritt" bezeichnete und auf das Vertrauen in die angestrebten Synergieeffekte in Höhe von 6 Mrd. $ und einen klaren Weg zum Abbau der Schulden verwies. Analyst Sean Diffley bezeichnete dies als Morgan Stanleys "riskanteste und am meisten vom Konsens abweichende Entscheidung", und die Aktie sprang um 8 % in die Höhe und beendete damit eine sechstägige Pechsträhne.

Der Pessimismus hatte einen realen Hintergrund. PSKY liegt 55,45 % unter seinem Höchststand vom 27. März und hat bis 2026 immer noch einen Rückgang von etwa 17 % zu verzeichnen, was auf die kartellrechtliche Unsicherheit zurückzuführen ist, nachdem das DOJ eine Prüfung des 110 Mrd. $ schweren WBD-Deals eingeleitet hat. Vor der Heraufstufung stuften 19 von 20 Analystenhäusern PSKY auf Halten oder schlechter ein. Die zentrale Frage lautet: Handelt es sich um ein gescheitertes Medienunternehmen, das untragbare Schulden auftürmt, oder um einen preisgünstigen Einstieg in ein Geschäft, das der Markt falsch einschätzt?

Die Ergebnisse des ersten Quartals 2026 werden am Montag, dem 4. Mai, veröffentlicht und werden der erste Test dafür sein, ob das eigenständige Geschäft von Paramount an Fahrt gewinnt, bevor es Warner Bros. Discovery übernimmt.

Warum Morgan Stanley geflippt hat

Die Hochstufung bezieht sich auf die Transaktion, nicht auf das Quartal.

Ende Februar unterzeichneten Paramount und Warner Bros. Discovery eine endgültige Fusionsvereinbarung, nach der Paramount WBD für 31,00 US-Dollar pro Aktie in bar übernehmen wird. Damit wird das Geschäft mit 81 Milliarden US-Dollar an Eigenkapital und 110 Milliarden US-Dollar an Unternehmenswert bewertet, wobei der Abschluss für das dritte Quartal 2026 geplant ist. Die WBD-Aktionäre haben der Fusion auf einer außerordentlichen Versammlung am 23. April mit überwältigender Mehrheit zugestimmt und damit eine wichtige nicht-regulatorische Hürde genommen.

Auf der M&A-Telefonkonferenz am 2. März nannte CFO Dennis Cinelli konkrete Finanzziele für das fusionierte Unternehmen: 69 Mrd. USD geschätzter Pro-forma-Umsatz im Jahr 2026, 18 Mrd. USD geschätztes EBITDA im Jahr 2026 einschließlich der erwarteten Synergien in Höhe von über 6 Mrd. USD und über 10 Mrd. USD jährlicher freier Cashflow bis 2030 bei einer Umwandlung von etwa 50 %. Das Management strebt außerdem bis 2030 EBITDA-Margen von Mitte 20 % an. Diese Ziele sind die finanzielle Architektur, die Diffley einpreist.

CEO David Ellison brachte die strategische Logik in der Telefonkonferenz direkt auf den Punkt: "Hier geht es nicht um Konsolidierung. Die kombinierte DTC-Plattform würde bei Abschluss über 200 Millionen Abonnenten haben, was Ellison als "ungefähr die Größe von Disney" bezeichnete. Das kombinierte Sportportfolio, das die NFL, die Olympischen Spiele, die UFC, die PGA Tour, die gesamte March Madness und die Champions League umfasst, bietet einen zusätzlichen Werbeeffekt, den kein eigenständiger Medienanbieter außer Netflix erreichen kann.

Diffley wies auch auf drei unterschätzte Elemente des Zusammenschlusses hin: das Potenzial der künstlichen Intelligenz zur Erschließung von Kosteneinsparungen und zur Steigerung der Werbeeinnahmen, das Vertrauen in die Erzielung von Synergien in Höhe von 6 Milliarden Dollar und eine klare Verschiebung des Mixes hin zu schneller wachsenden Streaming- und Studio-Assets.

Historische und zukünftige Schätzungen für Paramount Skydance-Aktien anzeigen (kostenlos!) >>>

Der Synergiefall und die Verschuldungsrealität

Andy Gordon, Chief Strategy and Operating Officer, bestätigte auf der Telefonkonferenz am 2. März, dass der Großteil der Synergien in Höhe von 6 Milliarden Dollar aus anderen Quellen als der Arbeit stammt und keine Reduzierung der Produktionskapazität beinhaltet. Die wichtigsten Faktoren sind die Konsolidierung der Paramount+- und HBO Max-Technologien, eine effizientere globale Beschaffung, die Rationalisierung von Immobilien und die Umstellung auf ein einziges Enterprise Resource Planning System. Die Produktionsverpflichtung des Studios bleibt intakt: mindestens 30 Kinofilme pro Jahr mit einem Mindestfenster von 45 Tagen vor der PVOD-Veröffentlichung.

Die Schulden sind der legitime Bärenfall. Das Pro-forma-Unternehmen wird bei Abschluss eine Nettoverschuldung von ca. 79 Mrd. USD aufweisen, bei einem synergetischen EV/EBITDA von 4,3. Das Management strebt innerhalb von drei Jahren ein Verhältnis von 3 an. Auf Standalone-Basis weist TIKR PSKY heute mit einer LTM-Nettoverschuldung von 11,82 Mrd. USD bei einem LTM-Nettoverschuldungsgrad von 4,41x/EBITDA aus. Die Stapelung von 79 Mrd. $ bei Börsenschluss ist eine strukturelle Wette darauf, dass der kombinierte freie Cashflow den Schuldendienst übersteigt. Cinellis Ziel, bis 2030 einen jährlichen FCF von über 10 Mrd. USD zu erzielen, ist der Beweis, auf den der Markt wartet.

Was die Bewertung anbelangt, so wird PSKY mit einem NTM EV/EBITDA von 7,09x pro TIKR gehandelt und liegt damit unter dem Mittelwert der Medien-Peergroup von 8,93x. Fox Corporation wird mit 8,47x und Nexstar Media Group mit 6,29x gehandelt. Dieser Abschlag spiegelt das Transaktions- und Leverage-Risiko wider, nicht einen fundamentalen Geschäftsabschlag. Wenn die Fusion zustande kommt und der Abbau der Verschuldung beginnt, liegt ein Großteil des Aufwärtspotenzials in der Neubewertung des Multiplikators.

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $11.09

- Kursziel (Mitte): ~$14

- Mögliche Gesamtrendite: ~23%

- Annualisierter IRR: ~5% / Jahr

Das mittlere TIKR-Kursziel liegt bei ca. 14 $ bis zum 31.12.30, was eine Gesamtrendite von ca. 23% und eine annualisierte IRR von ca. 5% bedeutet. Dieses Modell spiegelt das eigenständige Geschäft von PSKY wider und ist daher konservativ im Vergleich zu dem, was ein abgeschlossener WBD-Deal freisetzen könnte.

Die beiden CAGR-Treiber für den Umsatz im mittleren Fall sind die DTC-Abonnenten und das Umsatzwachstum sowie die Filmunterhaltungslizenzen aus PSKYs jährlichem Programm mit mehr als 15 Filmen. Der Margentreiber ist die operative Hebelwirkung aus dem Skydance-Integrationseffizienzprogramm. Der Mid-Case geht von einem Umsatzwachstum von etwa 1 % CAGR und einer Nettogewinnmarge von etwa 4 % bis zum 31.12.30 aus.

Der hohe Wert von ca. 18 US-Dollar setzt eine durchschnittliche jährliche Umsatzsteigerung von ca. 1,5 % und eine Nettogewinnspanne von ca. 4 % voraus, wobei WBD sauber abgeschlossen wird und die Synergien innerhalb von drei Jahren zum Tragen kommen. Der Abwärtstrend bei ca. 13 $ spiegelt eine Umsatzsteigerung von ca. 1 % CAGR bei stagnierenden Margen wider, wenn Verzögerungen bei der Transaktion oder eine Verschlechterung des linearen Fernsehens die Kosteneinsparungen übersteigen.

Das mittlere Ziel der TIKR Street liegt bei etwa 13 $, mit 1 Buy, 2 Outperforms, 11 Holds, 1 No Opinion, 2 Underperforms und 4 Sells per 1. Mai 2026. Die doppelte Heraufstufung durch Morgan Stanley ist eine direkte Herausforderung an diesen immer noch skeptischen Konsens.

Fazit

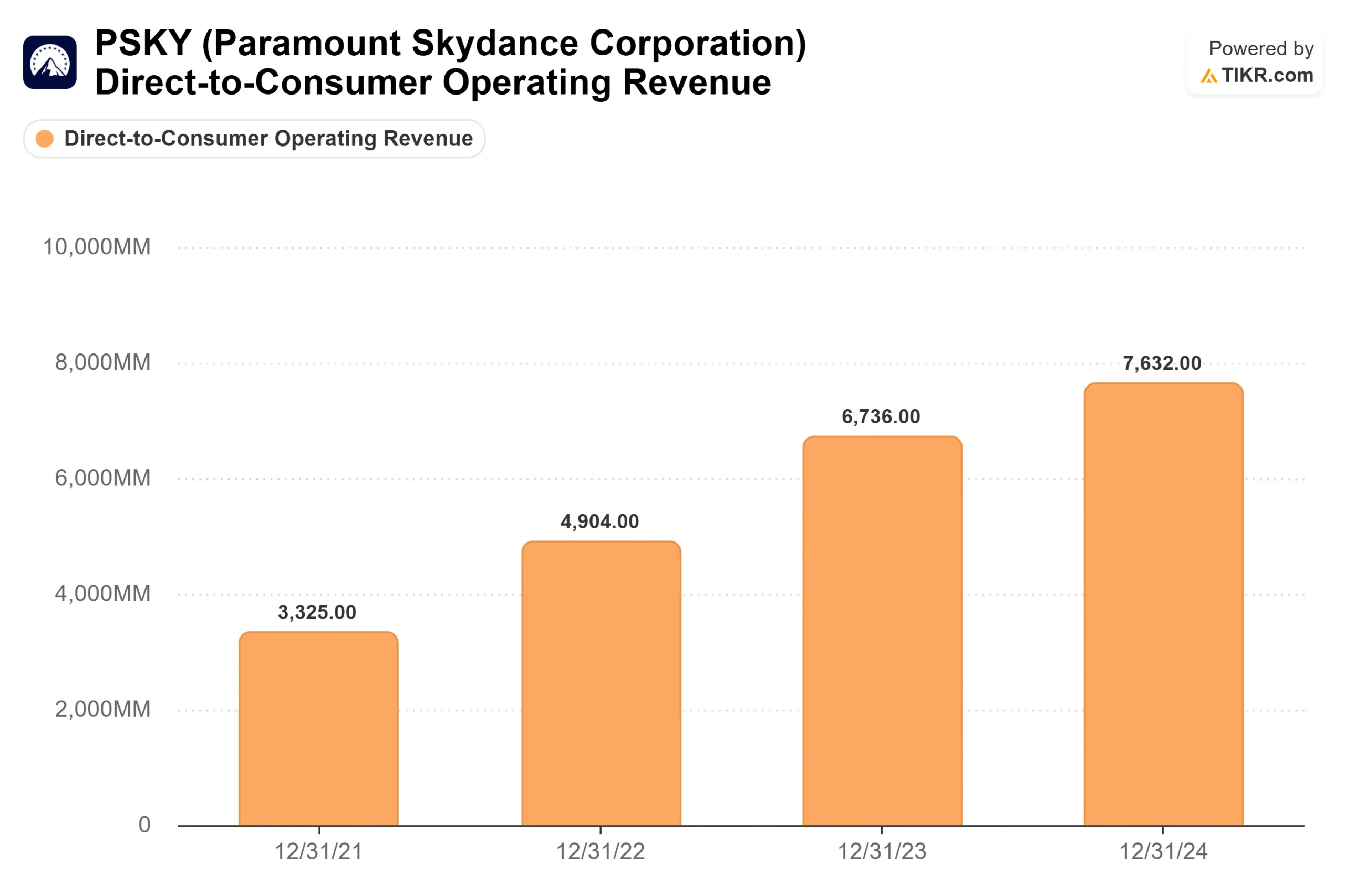

Achten Sie auf den DTC-Umsatz im Q1 2026-Bericht vom Montag. Das DTC-Segment verzeichnete im vierten Quartal 2025 ein Wachstum von 10 % gegenüber dem Vorjahr, wie aus dem Aktionärsbrief des Unternehmens für das vierte Quartal 2025 hervorgeht. Eine Wiederholung oder ein besseres Signal, dass der Streaming-Motor unabhängig vom WBD-Deal läuft. Alles, was unter 5 % Wachstum liegt, erschwert die eigenständige Geschichte und gibt den Bären mehr Munition, bevor die Regulierungsbehörden die Fusion genehmigt haben.

PSKY wird mit maximaler Skepsis bewertet, ob David Ellison den größten Medien-Deal einer Generation durchführen kann. Die am Montag veröffentlichten Ergebnisse sind der erste echte Prüfstein für diese Wette.

Sollten Sie in Paramount Skydance investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Paramount Skydance auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Beobachtungsliste erstellen, um Folgendes zu verfolgen Paramount Skydance zusammen mit jeder anderen Aktie auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Paramount Skydance auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!