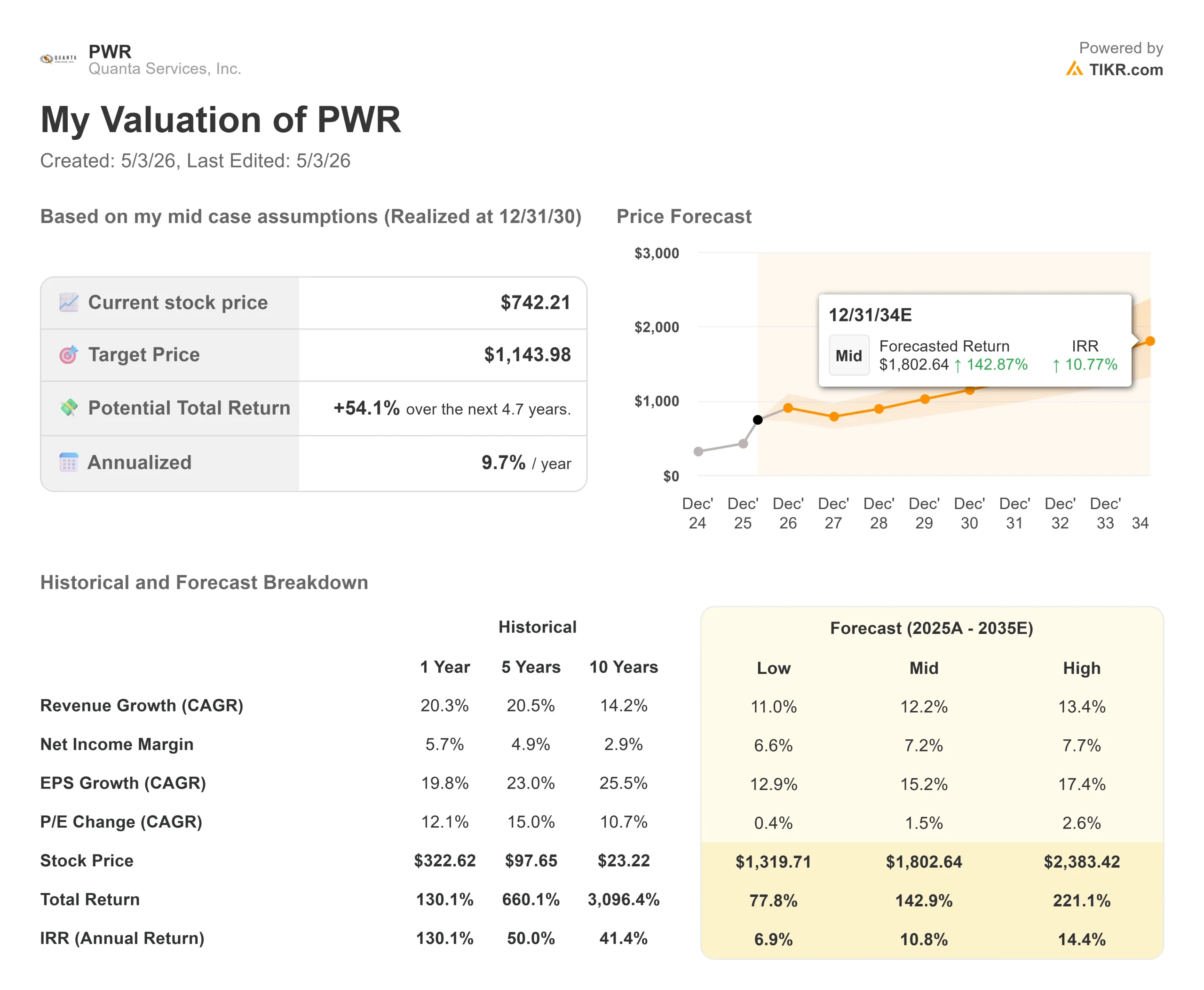

Wichtige Daten zur Quanta Services-Aktie

- Aktueller Kurs: 742,21 $

- Kursziel (Mitte): ~$1,144

- Straßenziel: ~$638

- Mögliche Gesamtrendite: ~54%

- Annualisierter IRR: ~10% / Jahr

- Ergebnis-Reaktion: +1,98% (April 30, 2026)

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

Quanta Dienstleistungen (PWR) legte am 30. April zu und baute diese Gewinne bis zum 1. Mai weiter aus, nachdem Quanta Services Ergebnisse für das 1. Quartal 2026 vorlegte, die die Schätzungen in allen wichtigen Bereichen übertrafen. Die Bullen verweisen auf einen Rekordauftragsbestand in Höhe von 48,5 Mrd. USD, ein zweistelliges Wachstum ohne Übernahmen und einen CEO, der sagt, dass die größten Vertragsprogramme noch nicht zu Einnahmen geführt haben. Die Bären betrachten eine Aktie, die mit dem 53-fachen des voraussichtlichen Gewinns gehandelt wird, und fragen sich, wie viel vom jahrzehntelangen Ausbau der Infrastruktur bereits eingepreist ist. Die zentrale Frage lautet jetzt: Wenn das erste Quartal ohne Fusionen und Übernahmen und ohne die größten Projekte so stark war, wie sieht dann die zweite Hälfte aus?

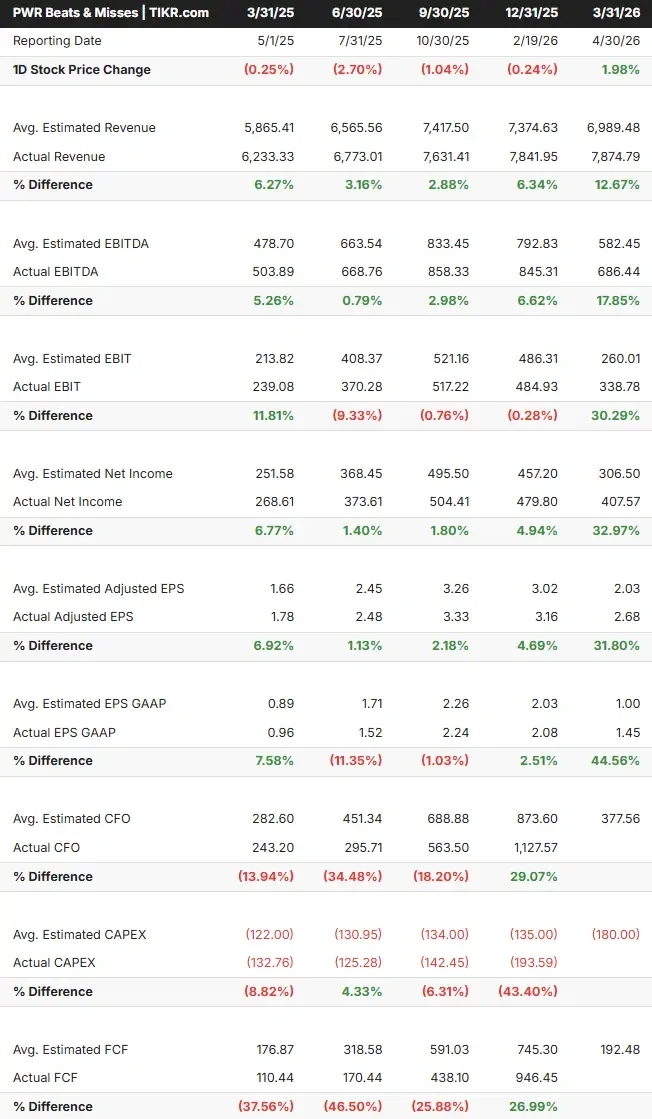

Ein sauberer Beat in allen Bereichen

Gemäß den Beats & Misses-Daten von TIKR übertraf das bereinigte EPS von Quanta mit $2,68 den Konsens von $2,03 um 31,8 %. Der Umsatz von 7.874,79 Mio. $ übertraf die Schätzung von 6.989,48 Mio. $ um 12,67%. Das EBITDA von 686,44 Mio. $ lag um 17,85 % über dem Konsens von 582,45 Mio. $.

Was diese Zahlen so wichtig macht: Quanta hat im ersten Quartal 2026 keine Übernahmen getätigt. Jeder Dollar des Umsatzwachstums von 26 % im Vergleich zum Vorjahr war organisch.

CFO Jayshree Desai sagte auf der Telefonkonferenz, dass "das Umsatzwachstum und die Margenleistung unsere Erwartungen in beiden Segmenten übertroffen haben". CEO Earl "Duke" Austin hob speziell das Segment Underground and Infrastructure hervor und sagte, er erwarte, dass es zweistellige operative Margen erreichen werde. Nach den Segmentdaten von TIKR erwirtschaftete dieses Segment im Gesamtjahr 2025 bei einem Umsatz von 5.478,23 Mio. USD einen Betriebsgewinn von 398,28 Mio. USD, wobei eine Marge im zweistelligen Bereich die Ertragskraft des Konzerns erheblich steigern würde.

Beats & Misses für Quanta Services-Aktien anzeigen (kostenlos!) >>>

Guidance angehoben, mit potenziell mehr in Aussicht

Das Management erhöhte die Prognose für das Gesamtjahr 2026 auf einen Umsatz von 34,7 bis 35,2 Mrd. US-Dollar, ein bereinigtes verwässertes EPS von 13,55 bis 14,25 US-Dollar und ein bereinigtes EBITDA von 3,49 bis 3,65 Mrd. US-Dollar. Der EPS-Mittelwert von 13,90 $ impliziert ein Wachstum von etwa 29 % gegenüber den 10,75 $ von 2025.

Austin sagte, dass das Unternehmen die Prognosen um 50 Millionen Dollar über den Q1-Schlag hinaus angehoben hat, um zusätzliches Vertrauen in die zweite Jahreshälfte zu schaffen und nicht nur die Outperformance fortzuführen. Desai fügte hinzu, dass sie "ein größeres Vertrauen in das höhere Ende" des Bereichs für den freien Cashflow hat.

Der Leitfaden hat auch einen eingebauten Kicker: Es sind keine Akquisitionen enthalten, und Austin sagte, er erwarte, dass Quanta in den nächsten neun Monaten Geschäfte abschließen wird. Jede Akquisition, die vor Jahresende abgeschlossen wird, würde zu einer bereits angehobenen Basislinie hinzukommen.

Was die Telefonkonferenz tatsächlich aussagte

Das Ergebnisprotokoll enthält mehrere Details, die in den Schlagzeilen nicht enthalten sind.

Zu den Kundenbeziehungen: Austin beschrieb eine Verlagerung weg von Ausschreibungen: "Wir befinden uns in den Räumen, in denen die Kunden ihre gesamten mehrjährigen Investitionsausgaben planen. Ausgehandelte Verträge sind in der Regel mit besseren Margen und geringeren Umsatzschwankungen verbunden als ausgeschriebene Aufträge.

Zur Nachfrage nach Rechenzentren: Austin bestätigte ein Wachstum von über 100 % im Technologie- und Großkundensegment und fügte dann einen Kontext hinzu, den Investoren beachten sollten: "Wir sind am Anfang. Ich glaube, wir sind erst seit etwa 1,5 Jahren im Geschäft." Ein Unternehmen, das so schnell in einem Markt wächst, in dem sich das Management selbst als Frühphase bezeichnet, hat ein anderes Risikoprofil als ein reifes Bauunternehmen.

Zur NiSource-Pipeline sagte Austin, dass die Gelegenheit, die er zuvor mit 5,7 Milliarden Dollar angegeben hatte, "jeden Tag wächst", mit zusätzlichem Umfang durch die Alphabet GenCo-Erweiterung, die neben dem ursprünglichen Amazon-Programm angekündigt wurde.

Zur Lieferkette: Das Unternehmen investiert 500 bis 700 Millionen Dollar in die Herstellung von Transformatoren und verdoppelt die Fertigungskapazitäten außerhalb des Firmengeländes auf etwa 6,7 Millionen Quadratfuß. Austin bezeichnete dies als "Arbeitskräftemultiplikator" - eine Möglichkeit, mehr Umsatz pro Mitarbeiter zu erzielen und nicht nur die Zahl der Mitarbeiter zu erhöhen.

Zur Zyklusdauer: Auf die Frage, ob sich das Bild der Auslastung gefestigt hat, antwortete Austin direkt: "Ich sehe, dass die Auslastung eigentlich ziemlich stabil ist. Er wies darauf hin, dass die neue Auslastung in einigen Märkten bereits zu einer Senkung der Stromtarife führt - ein wirtschaftliches Signal, das den Ausbau auf lange Sicht politisch nachhaltig macht.

Die Bewertungsdebatte

Quanta wird mit einem trailing EV/EBITDA von 44,8x und einem NTM P/E von 53,3x gemäß den Multiplikatorendaten von TIKR gehandelt. Im Vergleich zu den Wettbewerbern auf der TIKR-Seite werden EMCOR Group (EME) mit dem 19,9-fachen des NTM EV/EBITDA, MasTec (MTZ) mit dem 23,6-fachen und Dycom Industries (DY) mit dem 15,6-fachen gehandelt, gegenüber einem Median von 18,0x. Das 32,6-fache des NTM EV/EBITDA von Quanta stellt einen erheblichen Aufschlag dar.

Der Bullenfall für diese Prämie beruht auf Dingen, die die Konkurrenz nicht hat: ein Auftragsbestand von 48,5 Mrd. USD mit einem Book-to-Bill-Verhältnis von 1,6x, eine inländische Transformatorenfertigung, mit der kein Konkurrent in der Größenordnung mithalten kann, und eine programmatische Pipeline, die laut Austin weit über 2030 hinausreicht.

Das Risiko ist eine mehrfache Kompression. Eine Aktie mit einem 53-fachen Termingewinn für einen Auftragnehmer mit einer Bruttomarge von 15,0 % bietet wenig Spielraum für Verzögerungen bei der Projektabwicklung. Austin räumte in der Telefonkonferenz ein, dass die Warteschlangen für die Zusammenschaltung und die Luftreinhaltungsgenehmigungen weiterhin Reibungspunkte darstellen, wobei die Arbeiten für Gas- und Dampfturbinen, für die noch keine Genehmigungen vorliegen, voraussichtlich in der zweiten Hälfte des Jahres 2026 voranschreiten werden.

Nach dem ersten Quartal hob JPMorgan sein Kursziel von 627 auf 805 US-Dollar an und behielt sein Rating "Overweight" bei. Die Bank of America bestätigte die Kaufempfehlung und hob das Kursziel an, wobei sie feststellte, dass der Rekordauftragsbestand von Quanta eine mehrjährige Visibilität mit zusätzlicher Reichweite durch Buchungen im Hochspannungsbereich bietet. Laut TIKRs Street Targets Daten ist die aktuelle Analystenaufteilung 17 Kaufen, 1 Outperform, 7 Halten, 1 Underperform und 1 Verkaufen, mit einem durchschnittlichen Street Target von $638,01, das bereits deutlich unter dem Kurs der Aktie liegt.

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $742.21

- Kursziel (Mitte): ~$1,144

- Mögliche Gesamtrendite: ~54%

- Annualisierter IRR: ~10% / Jahr

Das mittlere Kursziel von TIKR geht von einem Umsatzwachstum von ca. 12% aus, unterstützt durch die Umsetzung des Auftragsbestands in einem Tempo, das mit der angehobenen Prognose für 2026 übereinstimmt, sowie durch die programmatischen Pipelines mit AEP, NiSource und Rechenzentrumskunden. Der Margentreiber ist die Ausweitung der Nettogewinnmarge von 5,7 % im Jahr 2025 auf etwa 7 % im Jahr 2030, da sich das Segment Underground verbessert und Investitionen in die vertikale Lieferkette die Abhängigkeit von Zulieferern verringern. TIKR schätzt, dass der freie Cashflow von 1,67 Milliarden US-Dollar im Jahr 2025 auf 3,27 Milliarden US-Dollar im Jahr 2030 ansteigen wird, was sowohl die M&A-Pipeline als auch den laufenden Ausbau der Lieferkette unterstützt.

Das Hauptrisiko ist eine Verzögerung bei großen Vertragsprogrammen. Wenn Genehmigungsverzögerungen die 765-Kilovolt-Übertragungsarbeiten von AEP oder die CCGT-Programme von NiSource nach hinten verschieben, verdichtet sich die Umsatzkadenz, und die Annahmen des Modells geraten unter Druck.

Der mittlere IRR von ~10 % auf Jahresbasis bei den aktuellen Kursen spiegelt eine Aktie wider, die eine starke Umsetzung bereits eingepreist hat. Anleger, die zweistellige jährliche Renditen benötigen, müssten das High-Case-Szenario wählen: rund 13 % CAGR bei den Einnahmen und eine Nettogewinnspanne von fast 7,7 %, die das TIKR-Modell bis zum 31.12.30 mit einem IRR von rund 14 % bei ca. 2.383 $ bewertet.

Schlussfolgerung

Achten Sie auf den freien Cashflow im Ergebnisbericht für Q2 2026, der für Ende Juli 2026 erwartet wird. Desai sagte, sie sei zuversichtlich, am oberen Ende der Spanne von 1,55 bis 2,05 Mrd. $ für das Gesamtjahr zu landen. Wenn sich der Q2 FCF in diese Richtung bewegt, bestätigt dies die Verbesserung der Gewinnspanne im Untergrund und gibt Quanta das Kapital, um Fusionen und Übernahmen zu finanzieren, ohne die Bilanz zu belasten. Quanta führt nicht nur den aktuellen Ausbau durch, sondern baut die Lieferkette, die Belegschaft und die Kundenbeziehungen auf, um der Standardauftragnehmer für den nächsten Ausbau zu sein.

Sollten Sie in Quanta Services investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Quanta Services auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die Entwicklung von Quanta Dienstleistungen zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Quanta Services auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!