Kernaussagen

- Datadog, Inc. (NASDAQ: DDOG) steigerte den Umsatz im Geschäftsjahr 2025 um 27,7 % auf 3.427,16 Mio. US-Dollar, übertraf den Umsatzkonsens in allen fünf berichteten Quartalen und weist eine freie Cashflow-Marge von 26,7 % auf, während das Unternehmen zum 1. Mai 2026 mit 11,36xNTM EV/Revenue und 46,62x NTM MC/FCF gehandelt wird.

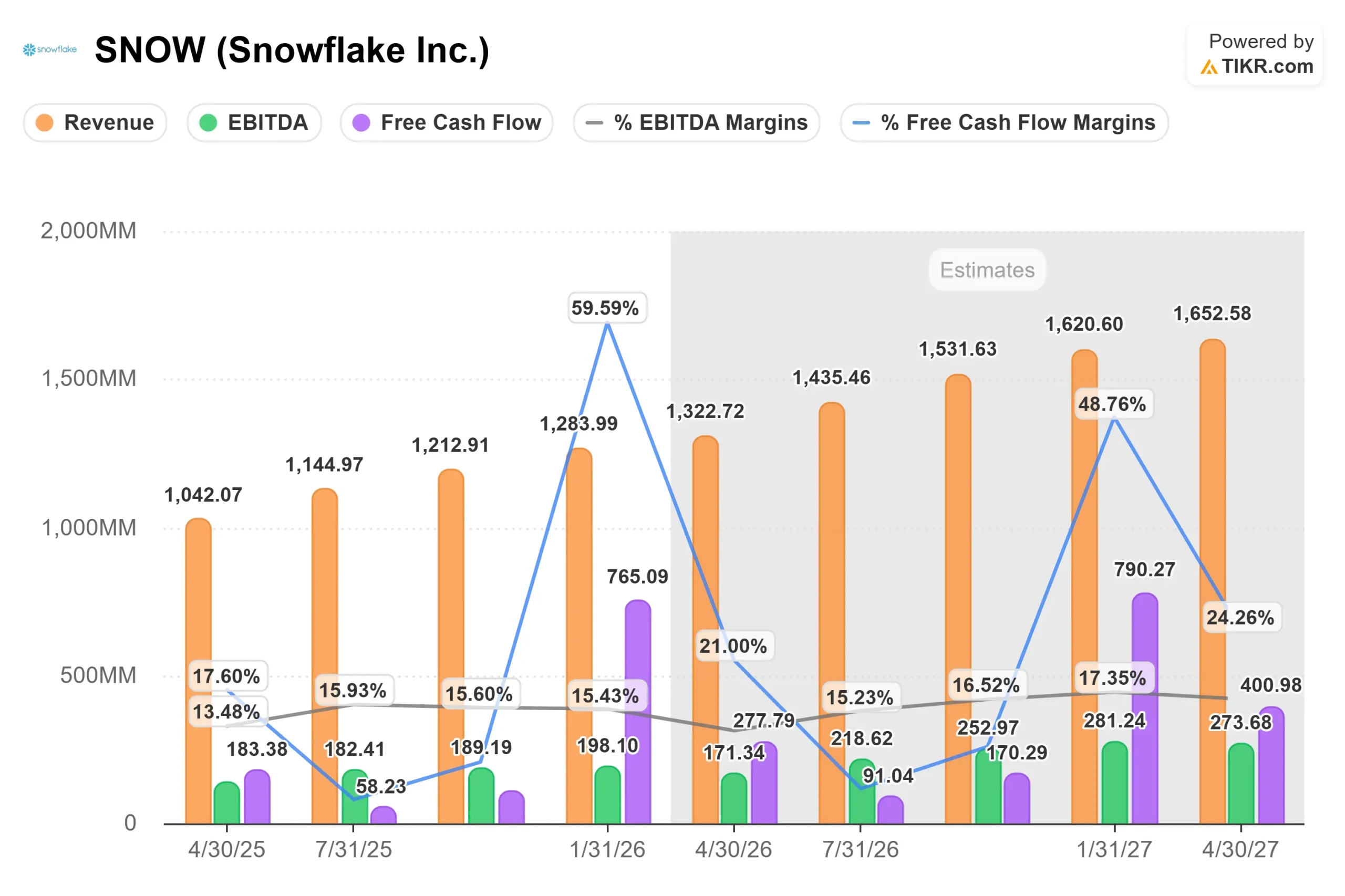

- Snowflake Inc. (NYSE: SNOW) beschleunigte das Wachstum des Produktumsatzes im vierten Quartal des Geschäftsjahres 2026 auf 30 %, schloss ein Kundengeschäft in Rekordhöhe von 400 Mio. US-Dollar ab und steigerte die verbleibenden Leistungsverpflichtungen im Jahresvergleich um 42 % auf 9,77 Mrd. US-Dollar, heißt es in der Gewinnmitteilung von Snowflake für das vierte Quartal des Geschäftsjahres 2026.

- Datadog führt heute bei den Margen für den freien Cashflow mit 26,7 % gegenüber 23,9 % von Snowflake, mit 81 % LTM-Bruttomargen gegenüber 67,2 % von Snowflake. Der Konsens geht davon aus, dass sich beide Unternehmen bis zum Geschäftsjahr 2030-2031 an 36 % FCF-Margen annähern werden.

- Das Mid-Case-Modell von TIKR bewertet Datadog mit ca. $310 und einer annualisierten Rendite von ca. 18 % und Snowflake mit ca. $376 und einer annualisierten Rendite von ca. 23 %, was den größeren Abschlag von Snowflake gegenüber seinem eigenen Wachstumspfad widerspiegelt.

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Zwei Verbrauchsmodelle, eine Frage

Der Zyklus der Ausgaben für Cloud-Infrastrukturen hat zwei eindeutige Nutznießer hervorgebracht. Datadog (DDOG) überwacht, was in der Cloud läuft. Snowflake (SNOW) speichert und verarbeitet, was die Cloud erzeugt. Beide berechnen ihren Kunden den Verbrauch, so dass die Einnahmen mit der Intensität der tatsächlichen Cloud-Nutzung und nicht mit der Anzahl der Arbeitsplätze steigen.

Beide Unternehmen setzen auf KI-Infrastruktur. Wenn Unternehmen mehr Agenten einsetzen, mehr Modelle trainieren und Workloads in die Produktion bringen, muss die darunter liegende Infrastruktur überwacht, gesteuert und abgefragt werden. Datadog und Snowflake befinden sich genau in diesem Bereich.

Laut der Gewinnmitteilung von Snowflake für das vierte Quartal des Geschäftsjahres 2026 stieg der Produktumsatz im vierten Quartal um 30 % auf 1,23 Milliarden US-Dollar. Datadog, das am 7. Mai seinen Ergebnisbericht für das 1. Quartal 2026 vorstellte, prognostizierte für das 1. Quartal einen Umsatz von 951 bis 961 Millionen US-Dollar, nachdem es im 4. Quartal 2025 953,19 Millionen US-Dollar erzielt hatte. Die Frage ist nicht, ob beide Unternehmen wachsen. Die Frage ist, welches der beiden Unternehmen bei den derzeitigen Preisen das bessere Wachstumspotenzial aufweist.

Datadog: Der Plattform-Konsolidierer mit strukturellem Momentum

Das Modell von Datadog basiert auf einer einheitlichen Beobachtungs- und Sicherheitsplattform, d. h. einer einzigen Schnittstelle, über die Ingenieure die Infrastruktur, die Überwachung der Anwendungsleistung (APM), Protokolle und die Sicherheitslage überwachen können, ohne die Tools wechseln zu müssen. Auf der Morgan Stanley Technology, Media and Telecom Conference im März 2026 beschrieb CFO David Obstler den Konsolidierungsmotor bei der Arbeit:

"Obwohl wir schon eine Weile dabei sind, nutzt nur die Hälfte unserer Kunden alle drei Säulen. Und sobald ein Kunde auf Datadog standardisiert, steigen seine Ausgaben.

Das ist wichtig, denn es beschreibt eine Land-and-Expand-Maschine mit einer beträchtlichen ungenutzten Fläche. Das Unternehmen hat mehr als 32.000 Kunden, aber die Plattformdurchdringung über alle drei Kernsäulen hinweg beträgt nur etwa die Hälfte. Mit jedem weiteren Produkt, das ein Kunde übernimmt, steigen seine Ausgaben.

Datadog steigerte seinen Umsatz von 2.684,28 Mio. $ im Geschäftsjahr 2024 auf 3.427,16 Mio. $ im Geschäftsjahr 2025, was einer Steigerung von 27,7 % entspricht. Der freie Cashflow erreichte 914,72 Millionen US-Dollar bei einer FCF-Marge von 26,7 %. Das Unternehmen verfügt über ca. 3,2 Mrd. $ an Nettobarmitteln. Die LTM-Bruttomargen liegen bei 81 %. Die Umsatzsteigerungen in den letzten fünf Quartalen lagen zwischen 2,72 % und 4,53 %.

Der KI-Rückenwind ist sowohl direkt als auch strukturell. Datadog hat 650 KI-Kunden, darunter 19 der 20 umsatzstärksten KI-Unternehmen, von denen alle 19 mehr als 1 Million US-Dollar pro Jahr ausgeben, wie David Obstler auf der Morgan Stanley-Konferenz im März 2026 erklärte. Laut den Channel Checks von Guggenheim hat Anthropic einen achtstelligen Betrag mit der Plattform abgeschlossen. Die an Datadog gesendeten LLM-Spannen stiegen laut Obstlers Kommentaren in den sechs Monaten vor der Konferenz um das 10-fache. Bits AI, der autonome SRE-Agent von Datadog (ein Tool, das Vorfälle automatisch erkennt und triagiert), ist mit über 1.000 zahlenden Kunden allgemein verfügbar.

Laut Datadogs Ankündigung vom April 2026 hat das Unternehmen auch GPU-Monitoring eingeführt und positioniert die Plattform damit vor den KI-Compute-Buildouts von Unternehmen, die noch nicht vollständig in den Budgets berücksichtigt sind.

Was die Bewertungsmultiplikatoren betrifft, so wird Datadog zum 1. Mai 2026 mit dem 11,36-fachen des NTM EV/Umsatzes gehandelt. Der Mittelwert des NTM EV/Umsatzes der TIKR Software Peer Group liegt bei 8,45x, womit Datadog einen Aufschlag von etwa 34% hat. CrowdStrike wird mit dem 18,90fachen und Palo Alto Networks mit dem 11,24fachen in der gleichen Gruppe gehandelt. Der Aufschlag von Datadog spiegelt die Wachstumsrate und die Qualität der Bruttomarge wider.

Sehen Sie sich die historischen und zukünftigen Schätzungen für die Datadog-Aktie an (Es ist kostenlos!) >>>

Snowflake: Die Datenschicht, die auf agentenbasierte KI setzt

Snowflake stellt seinen Kunden die Rechen- und Speicherkapazität in Rechnung, die sie bei der Ausführung von Abfragen, Pipelines und KI-Workloads auf ihren Daten verbrauchen. Der Umsatz steigt mit der Intensität der Unternehmensdatenaktivität, weshalb KI ein direkter Rückenwind ist: mehr Daten, mehr Abfragen, mehr Modelle, mehr Verbrauch.

Auf der Morgan Stanley-Konferenz im März 2026 brachte CEO Sridhar Ramaswamy die Strategie auf den Punkt: "Daten in Snowflake sind Daten, die wir für KI fit machen können, Daten, die wir ganz einfach verwalten können. Das sind die Daten, auf deren Basis wir dann ganz einfach Agenten entwickeln können."

Laut der Gewinnmitteilung von Snowflake für das vierte Quartal des Geschäftsjahres 2026 belief sich der Produktumsatz im vierten Quartal auf 1,23 Milliarden US-Dollar, ein Anstieg von 30 % gegenüber dem Vorjahr. Die verbleibenden Leistungsverpflichtungen beliefen sich auf insgesamt 9,77 Milliarden US-Dollar, ein Plus von 42 % im Vergleich zum Vorjahr. Mehr als 9.100 Kunden nutzen inzwischen die KI-Funktionen von Snowflake. Snowflake Intelligence, das agentenbasierte KI-Produkt des Unternehmens, erreichte innerhalb von drei Monaten nach der Markteinführung 2.500 aktive Kunden.

Snowflake unterzeichnete im Quartal einen Vertrag mit einem Volumen von über 400 Millionen US-Dollar und sieben weitere Verträge im neunstelligen Bereich. Die Nettoumsatzbindung lag bei 125 %, was bedeutet, dass bestehende Kunden ihre Ausgaben im Durchschnitt um 25 % pro Jahr erhöhen.

Der Produktumsatz für das Gesamtjahr stieg von 3.462,42 Millionen US-Dollar im Geschäftsjahr 2025 auf 4.472,32 Millionen US-Dollar im Geschäftsjahr 2026, was einem Anstieg von 29,2 % entspricht. Der freie Cashflow betrug 1.120,31 Millionen US-Dollar bei einer FCF-Marge von 23,9 %. Die LTM-Bruttomarge liegt bei 67,2 %.

Die Übernahme von Observe durch Snowflake, die Anfang Februar 2026 für ca. 600 Mio. $ abgeschlossen wurde, bringt das Unternehmen in den Markt für Beobachtungssysteme. Laut der Gewinnmitteilung von Snowflake für das vierte Quartal des Geschäftsjahres 2026 bringt die Übernahme einen Gegenwind von etwa 150 Basispunkten der freien Cashflow-Marge im Geschäftsjahr 2027 mit sich, was die prognostizierten FCF-Margen auf 23 % drückt. Dieser Druck ist beabsichtigt und vorübergehend.

Was die Bewertungsmultiplikatoren betrifft, so wird Snowflake zum 1. Mai 2026 mit dem 7,89-fachen NTM EV/Revenue und dem 36,15-fachen NTM MC/FCF gehandelt, verglichen mit Microsoft mit dem 8,50-fachen und Oracle mit dem 7,58-fachen in der gleichen Software-Peergroup. Die Aktie hat seit ihrem 52-Wochen-Hoch von $280,67 mehr als 50 % verloren. Das NTM EV/Revenue ist von 17,85x bis Oktober 2025 gesunken.

Sehen Sie, wie Snowflake im Vergleich zu seinen Konkurrenten im TIKR abschneidet (kostenlos!) >>>

Umsatzwachstum, Margen und FCF: Wo sie sich tatsächlich unterscheiden

Beim Umsatzwachstum sind die beiden Unternehmen fast gleichauf. Datadog wuchs im Geschäftsjahr 2025 um 27,7 % und Snowflake wuchs im Geschäftsjahr 2026 um 29,2 %. Die konsensualen dreijährigen CAGR-Werte für den Umsatz liegen bei Snowflake bei 31,4 % gegenüber 26,9 % für Datadog.

Bei den Bruttomargen führt Datadog strukturell mit 81 % gegenüber 67,2 % bei Snowflake. Datadog führt Software-Agenten aus; Snowflake führt rechenintensive Abfrage-Workloads aus. Dieser 13-Punkte-Abstand ist strukturell, nicht konjunkturell. Snowflake hat sich verpflichtet, im Geschäftsjahr 2027 eine Non-GAAP-Produkt-Bruttomarge von 75 % zu erreichen (siehe Gewinnmitteilung für das vierte Quartal 2026), aber es wird die Lücke zu Datadog nicht schließen.

Bei den Free-Cashflow-Margen führt Datadog mit 26,7 % gegenüber Snowflake mit 23,9 %. Die von Snowflake für das Geschäftsjahr 2027 prognostizierte FCF-Marge von 23 % spiegelt den Gegenwind durch Observe wider. Beide Unternehmen werden nach den TIKR-Konsensschätzungen bis zum Geschäftsjahr 2030-2031 voraussichtlich eine FCF-Marge von etwa 36 % erreichen.

Was die operative Marge betrifft, so wird erwartet, dass die EBIT-Margen von Datadog bis zum Geschäftsjahr 2026 etwa 21 % erreichen werden. Die Non-GAAP-Betriebsmargen von Snowflake werden für das Geschäftsjahr 2027 auf 12,5 % geschätzt und sollen von da an weiter steigen. Datadogs struktureller Vorteil ist real, aber Snowflake operiert von einer niedrigeren Basis aus und hat mehr Spielraum für schrittweise Verbesserungen.

Beim EV/Umsatz ist Snowflake mit dem 7,89-fachen deutlich günstiger als Datadog mit dem 11,36-fachen, trotz einer vergleichbaren oder schnelleren Wachstumsrate. Dieser Abschlag von 30 % spiegelt die kurzfristige Margenkompression, das CRO-Übergangsrisiko und die Umsetzungsunsicherheit in Bezug auf die Monetarisierung von Snowflake Intelligence in großem Umfang wider.

Was die TIKR-Bewertungsmodelle sagen

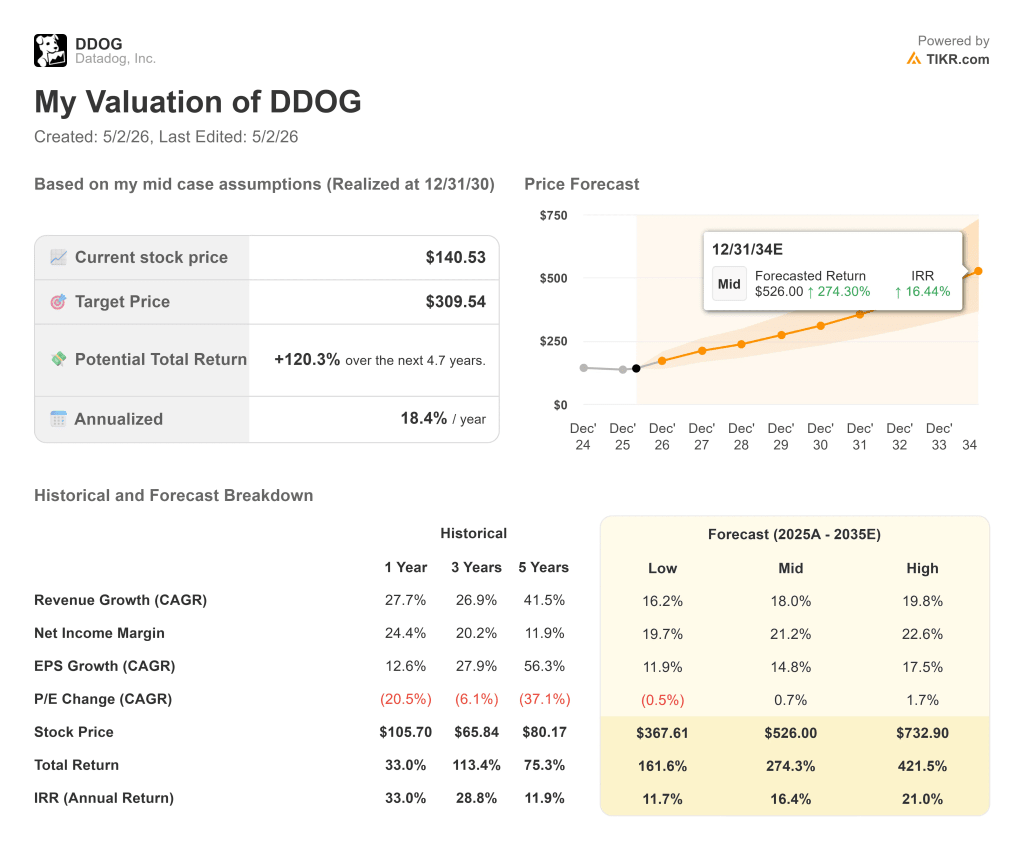

Das Mid-Case-Modell von TIKR für Datadog prognostiziert ein Kursziel von ca. 310 $, eine Gesamtrendite von ca. 120 % und eine annualisierte Rendite von ca. 18 % pro Jahr, die bis zum 31. Dezember 2030 realisiert wird. Das Modell geht von einem CAGR des Umsatzes von etwa 18 % und einer Nettogewinnmarge von etwa 21 % aus. Die beiden wichtigsten Umsatztreiber sind die Expansion der KI-nativen Kunden und die fortlaufende Konsolidierung der Plattformen, da die Kunden zusätzliche Säulen übernehmen. Das Hauptrisiko ist die Komprimierung des Multiplikators: Bei einem NTM-Kurs-Gewinn-Verhältnis von 64,62 würde eine Verfehlung der Prognosen den Multiplikator schnell komprimieren.

Das TIKR Mid-Case-Modell für Snowflake prognostiziert ein Kursziel von ca. 376 $, eine Gesamtrendite von ca. 166 % und eine annualisierte Rendite von ca. 23 % pro Jahr, realisiert am 31. Januar 2031. Das Modell geht von einem CAGR des Umsatzes von etwa 19 % und einer Nettogewinnmarge von etwa 14 % aus. Die beiden wichtigsten Umsatztreiber sind das Wachstum des KI-Workloads und die Monetarisierung von Snowflake Intelligence über die mehr als 9.100 Kunden, die bereits KI-Funktionen von Snowflake nutzen.

Das primäre Risiko ist die Umsetzung der Markteinführung: Laut einer zuvor veröffentlichten TIKR-Analyse hat der neue CRO Jonathan Beaulier Mike Gannon am 31. März 2026 abgelöst und noch keinen vollständigen Verkaufszyklus durchlaufen, was genau zu dem Zeitpunkt, an dem die KI-Workload-These bestätigt werden muss, für Unsicherheit sorgt.

Snowflake bietet eine zusätzliche annualisierte Rendite von etwa 4,5 Prozentpunkten gegenüber dem Mid-Case-Wert von Datadog, was eher auf den niedrigeren Bewertungsabschlag als auf ein wesentlich besseres Geschäft zurückzuführen ist.

Welche Aktie ist die bessere Wachstumsaktie zu den aktuellen Preisen?

Datadog ist der qualitativ hochwertigere Compounder zu einem höheren Preis. Das Unternehmen erwirtschaftet eine Bruttomarge von 81 %, hat in jedem Quartal des vergangenen Jahres die Konsensschätzungen übertroffen, verfügt über eine Nettoliquidität von über 3 Mrd. US-Dollar und befindet sich an der Schnittstelle zwischen der Komplexität der KI-Infrastruktur und der Konsolidierung der Unternehmenssicherheit.

Für Investoren, die eine bewährte Umsetzung, einen dauerhaften freien Cashflow und ein Managementteam mit einer konsistenten Erfolgsbilanz wünschen, passt Datadog in dieses Profil. Das 11,36-fache des NTM EV/Umsatz-Multiplikators ist nicht billig, aber für ein Unternehmen, das mit dieser Geschwindigkeit und diesen Margen wächst, nicht unangemessen.

Snowflake ist die Wette mit dem höheren Risiko und der größeren Ungewissheit. Die Aktie hat seit ihrem 52-Wochen-Hoch mehr als 50 % verloren. Die These der Datenplattform ist intakt: Die Nettoumsatzbindung liegt bei 125 %, das RPO-Wachstum hat sich im Jahresvergleich auf 42 % beschleunigt, und Snowflake Intelligence hat innerhalb von drei Monaten nach der Markteinführung 2.500 aktive Konten erreicht.

Da KI-Workloads reifen und Unternehmen immer mehr datenintensive Anwendungen in die Produktion bringen, ist der natürliche Nutznießer die darunter liegende Datenschicht. Die Übernahme von Observe fügt einen Beobachtungsaspekt hinzu, der es Snowflake mit der Zeit ermöglichen könnte, um Budgets zu konkurrieren, die derzeit an Datadog fließen. Die Risiken sind real: schwächere Margen als bei Datadog, ein CRO-Übergang, der kurzfristige Unsicherheiten bei der Markteinführung mit sich bringt, und eine Geschichte von mehrfachen Kompressionen.

Datadog ist ein Wachstumswert für Investoren, die eine überzeugende Umsetzung mit einer Plattform wünschen, die bereits einen freien Cashflow generiert. Snowflake ist ein Wachstumswert für Investoren, die bereit sind, ein kurzfristiges Ausführungsrisiko zu akzeptieren, um im Gegenzug von einem stark komprimierten Ausgangspunkt aus ein größeres Potenzial zu nutzen. Dies sind unterschiedliche, nicht austauschbare Wetten.

Erfahren Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie mit TIKR dem klugen Geld folgen können.

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!