Wichtige Daten zur Intel-Aktie

- Aktueller Kurs: 99,62 $

- Kursziel (Mitte): ~$217

- Straßenziel: ~$78

- Mögliche Gesamtrendite: ~118%

- Annualisierter IRR: ~18% / Jahr

- Gewinnreaktion: +23,60% (24. April 2026)

- Maximaler Drawdown: 24,17% (März 30, 2026)

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

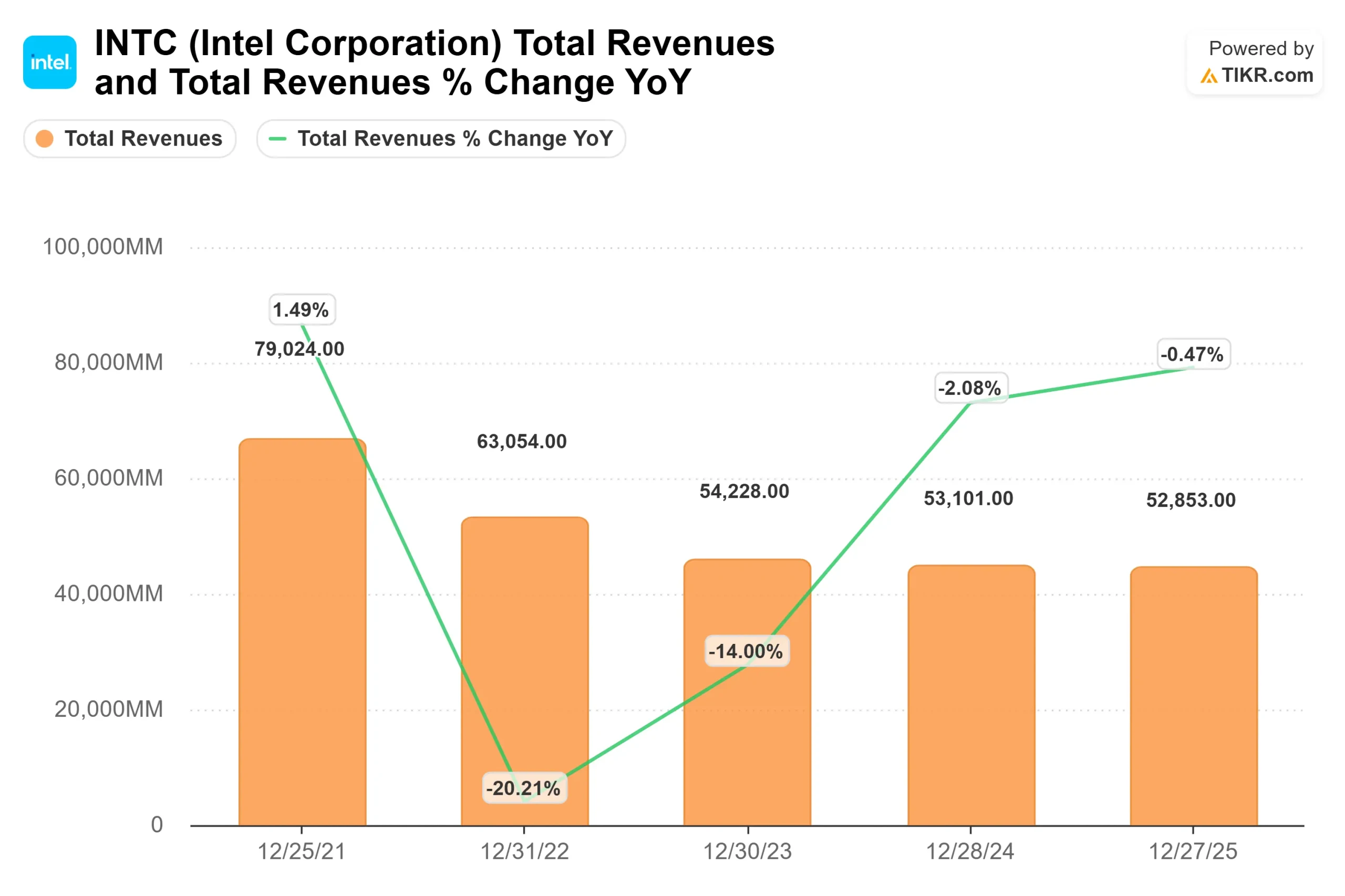

Intel (INTC) legte am 24. April 2026 um 23,60 % zu und verzeichnete damit den größten Anstieg an einem Tag seit fast vier Jahrzehnten, nachdem der Bericht für das erste Quartal gezeigt hatte, zu welcher Art von Unternehmen sich Intel entwickelt. Die Bullen verweisen auf sechs Quartale in Folge, die über den Erwartungen liegen, und auf ein Rechenzentrumsgeschäft, das im Jahresvergleich um 22 % wächst. Die Befürworter, die sich auf ein Konsensziel von ca. 78 $ stützen, das die Aktie bereits überschritten hat, argumentieren, dass die Aktie jetzt mit dem 96-fachen des voraussichtlichen Gewinns gehandelt wird, da das Unternehmen immer noch GAAP-Verluste verzeichnet. Die eigentliche Frage ist: War der Anstieg um 24 % rational oder ist die Aktie den Fundamentaldaten vorausgelaufen?

Intel meldete für das erste Quartal 2026 einen Umsatz von 13,6 Mrd. USD, 1,4 Mrd. USD über der Mitte der eigenen Prognose und deutlich über dem Wall-Street-Konsens von etwa 12,36 Mrd. USD. Der Non-GAAP-Gewinn pro Aktie lag bei 0,29 US-Dollar gegenüber einem Konsens von nur 0,01 US-Dollar. CFO David Zinsner führte das Ergebnis auf ein höheres Volumen, einen verbesserten Produktmix, Preismaßnahmen und eine über den Erwartungen liegende Ausbeute auf Intels 18A-Prozessknoten (der fortschrittlichsten Technologie für die Chipfertigung) zurück. Die Q2-Prognose von 13,8 bis 14,8 Milliarden Dollar übertraf auch die von der Börse erwarteten 13,07 Milliarden Dollar.

Die CPU steht wieder im Zentrum der KI

Intels kombinierte KI-getriebene Geschäftsbereiche machen nun 60 % des Gesamtumsatzes aus und wuchsen im Jahresvergleich um 40 %, so CFO Zinsner auf dem Q1-Call. Das Segment Rechenzentrum und KI (DCAI) erwirtschaftete im ersten Quartal 5,1 Milliarden US-Dollar, ein Plus von 22 % im Vergleich zum Vorjahr.

Die spezifische Einsicht, die die Investoren immer noch verinnerlichen, ist, dass sich das Verhältnis von CPUs zu GPUs in KI-Implementierungen schnell verringert: "Das Verhältnis von CPU zu GPUs war früher 1 zu 8, und jetzt ist es 1 zu 4", sagte CEO Lip-Bu Tan auf dem Q1 2026 Earnings Call und fügte hinzu, dass die Richtung der Entwicklung in Richtung Parität oder besser geht. Wenn sich diese Verschiebung fortsetzt, ist die inkrementelle Nachfrage nach Server-CPUs im Maßstab der KI-Infrastruktur wesentlich größer als die aktuellen Konsensmodelle annehmen.

Tan beschrieb die CPU als "die Orchestrierungsschicht und kritische Steuerungsebene für den gesamten KI-Stack". Da sich die Arbeitslasten von grundlegendem Training (GPU-lastig) zu Inferenz und dann zu agentenbasierter KI bewegen (wo Systeme Aufgaben autonom erledigen und mehrere Prozesse parallel koordinieren), verlagern sich die Rechenarchitekturen in Richtung CPUs. Diese Verschiebung zeigt sich nun in den Auftragsstrukturen und mehrjährigen Verträgen, nicht nur in den Kommentaren des Managements.

Historische und zukünftige Schätzungen für Intel-Aktien anzeigen (kostenlos!) >>>

Google, langfristige Verträge und das ASIC-Geschäft

Intel unterzeichnete im ersten Quartal mehrere langfristige Vereinbarungen (LTAs, mehrjährige Volumen- und Preisverträge mit Großkunden), wobei Google als Beispiel genannt wurde. CFO Zinsner beschrieb die typische Struktur als "irgendwo zwischen 3 und 5 Jahren" mit Volumen- und Preisbindung auf beiden Seiten. Der Vertrag mit Google umfasst Xeon-Prozessoren und kundenspezifisches Silizium, so dass Google sowohl ein CPU-Kunde als auch ein ASIC-Partner ist.

Diese Vereinbarungen signalisieren mehr als nur Umsatztransparenz. Ein Hyperscaler, der sich zu einem mehrjährigen Xeon-Vertrag verpflichtet, geht eine strukturelle Wette auf die anhaltende Relevanz von x86 in KI-Infrastrukturen ein. Intel bestätigte auch, dass Xeon als Host-CPU für NVIDIAs DGX Rubin NVL8-Systeme ausgewählt wurde, was bedeutet, dass Intels Chips mit NVIDIAs fortschrittlichsten KI-Rechenplattformen gepaart werden.

Das in DCAI eingebettete ASIC-Geschäft (speziell angefertigtes Silizium, das für bestimmte Kunden-Workloads optimiert ist) hat sich im ersten Quartal gegenüber dem Vorjahr mehr als verdoppelt und erzielt laut Zinsner bereits einen Jahresumsatz von über 1 Milliarde US-Dollar. Tan bezeichnete diesen Bereich als "schnell wachsend" und sagte, Intels Kombination aus CPU-Design, fortschrittlichem Packaging und Foundry-Fähigkeiten ermögliche es dem Unternehmen, kundenspezifisches Silizium in einer Weise zu entwickeln, wie es ein reiner Fabless-Chiphersteller nicht könne.

Sehen Sie, wie Intel im Vergleich zu seinen Mitbewerbern im TIKR abschneidet (kostenlos!) >>>

Die Foundry-Wildcard: 18A, 14A, und Terafab

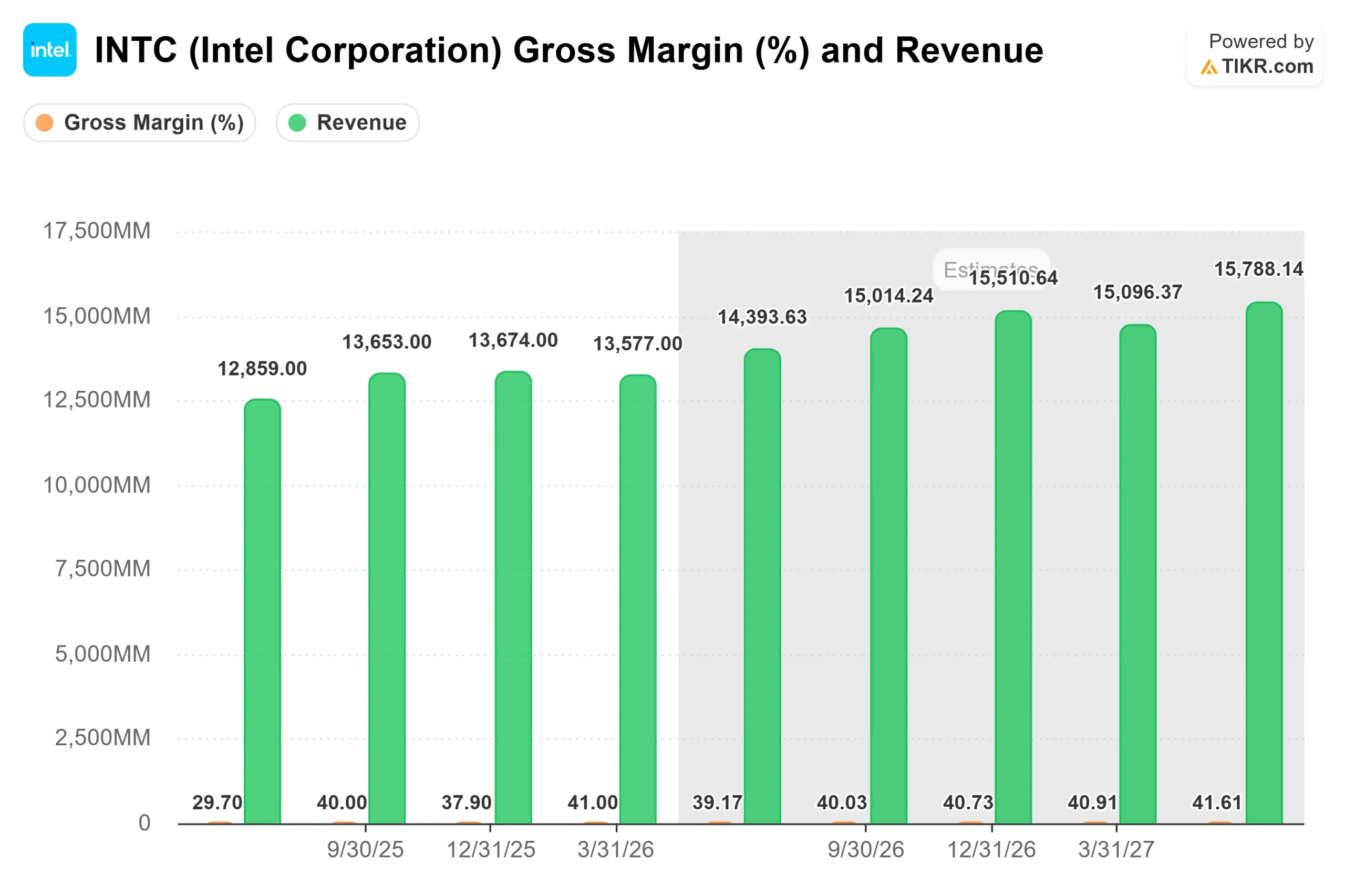

Intel Foundry meldete für das erste Quartal einen Umsatz von 5,4 Mrd. USD, ein Plus von 20 % gegenüber dem Vorquartal, bei einem Betriebsverlust von 2,4 Mrd. USD, der sich gegenüber dem Vorquartal um 72 Mio. USD verbesserte, da sich die Erträge bei Intel 3, 4 und 18A verbesserten. Zinsner bestätigte, dass die 18A-Renditen die Jahresendziele bis Mitte 2026 erreichen werden, also etwa zwei Quartale früher als geplant.

Intel 14A (der Knoten der nächsten Generation nach 18A, der derzeit von Kunden evaluiert wird) übertrifft 18A in einem vergleichbaren Entwicklungsstadium. Es wird erwartet, dass externe Kunden in der zweiten Hälfte des Jahres 2026 mit der Entwicklung beginnen. Die Partnerschaft mit Tesla, SpaceX und dem Terafab-Projekt von xAI, die parallel zu diesen Ergebnissen bekannt gegeben wurde, ist das erste wichtige externe Signal, dass 14A ein serienreifes Ziel ist. Tan merkte auch an, dass Intel immer mehr seiner eigenen Produktdesigns auf 14A umleitet, was die Fixkostenabsorption verbessert, bevor externe Kunden das Volumen festlegen.

Ein ehrlicher Vorbehalt: Die externen Foundry-Umsätze betrugen im ersten Quartal nur 174 Millionen US-Dollar gegenüber einem Gesamtumsatz der Foundry von 5,4 Milliarden US-Dollar. Die Foundrys sind immer noch überwiegend intern. Vivek Arya, Analyst der Bank of America, bekräftigte nach den Ergebnissen sein Underperform-Rating und nannte das Fehlen eines bestätigten externen Wafer-Großkunden als das Hauptrisiko. Was die Bewertungsmultiplikatoren betrifft, so liegt Intels NTM EV/EBITDA von 25,77x über dem 13,12x von TSMC und in der Nähe des 24,83x von Broadcom, aber deutlich unter dem 49,77x von AMD (siehe TIKR's Competitors page). Intels Aufschlag gegenüber TSMC spiegelt die Optionalität seiner Produktgeschäfte wider. Der Abschlag gegenüber AMD spiegelt AMDs sauberere Margen und eine stärkere Dynamik im Bereich der künstlichen Intelligenz wider. Ob Intel diese Lücke schließen kann, hängt von der Ausführung der Foundrys in den nächsten Quartalen ab.

TIKR Erweiterte Modellanalyse

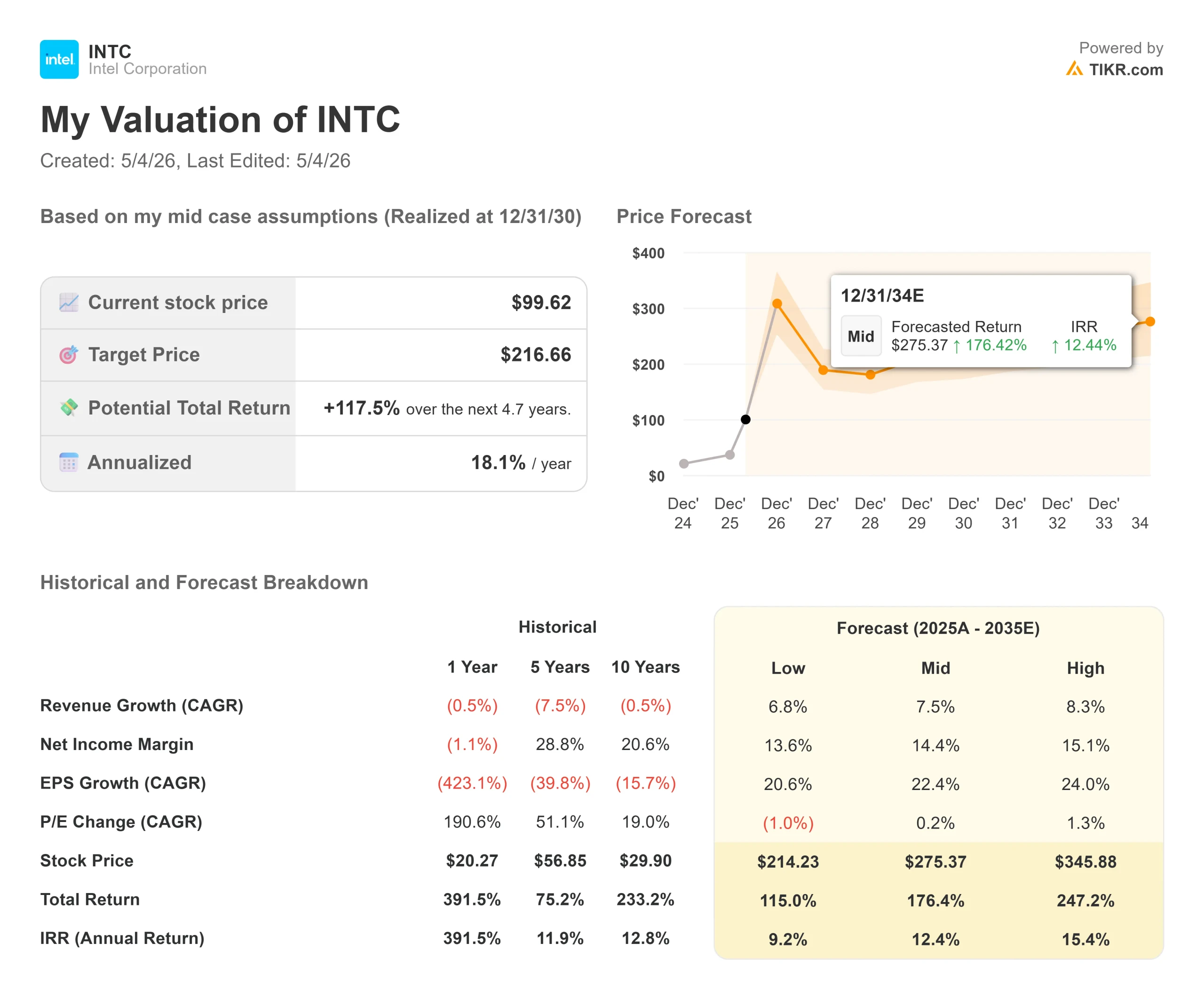

- Aktueller Kurs: 99,62 $

- Kursziel (Mitte): ~$217

- Mögliche Gesamtrendite: ~118%

- Annualisierter IRR: ~18% / Jahr

Das TIKR-Modell für den mittleren Fall sieht bis zum 31.12.30 ein Kursziel von ca. 217 $ vor, was eine Gesamtrendite von ca. 118 % und eine annualisierte IRR von ca. 18 % bedeutet. Die beiden primären CAGR-Treiber für den Umsatz sind das DCAI-Wachstum, da die CPU-Nachfrage in der KI-Infrastruktur steigt, und der externe Umsatz von Intel Foundry, der beginnt, sich vom Auftragsbestand in realisierte Umsätze umzuwandeln, da die 14A-Kundenverpflichtungen realisiert werden. Der Margentreiber ist die Ausweitung der Bruttomarge, da sich die 18A- und 14A-Erträge verbessern und die Volumina die Fixkosten absorbieren, wobei sich die Nettogewinnmargen im mittleren Fall bis 2030 von derzeit 3,6 % auf etwa 14 % erholen.

Das Hauptrisiko ist der Druck auf die Bruttomarge in der zweiten Hälfte des Jahres 2026. Steigende Substrat-, Speicher- und Komponentenkosten könnten die Ertragsverbesserungen zunichte machen, ein Gegenwind, auf den Zinsner direkt in der Telefonkonferenz hinwies. Wenn externe Foundry-Kunden ihre Zusagen verzögern, verlängert sich der Zeitrahmen für die Margenerholung, und die Mid-Case-Annahmen sind schwieriger zu verteidigen.

Fazit

Achten Sie auf die Non-GAAP-Bruttomarge, wenn Intel am 23. Juli 2026 die Ergebnisse für das zweite Quartal vorlegt. Das Management prognostiziert eine Bruttomarge von rund 39 %, gegenüber 41 % in Q1. Wenn die Bruttomarge trotz steigender Inputkosten bei oder über 39 % bleibt, funktionieren die Ertragsverbesserung und die Preisgestaltung. Wenn sie unter 37 % fällt, verschiebt sich der Zeitplan für die Erholung der Marge. Bei Intel geht es nicht mehr um die Frage, ob der Umschwung tatsächlich eintritt. Es ist jetzt eine Frage des Tempos und der Kosten.

Sollten Sie in Intel investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Intel auf, und Sie sehen jahrelange historische Finanzdaten, die Erwartungen der Wall Street-Analysten in Bezug auf Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um die Entwicklung von Intel zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Intel auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!