Wichtige Daten zur SoFi Technologies-Aktie

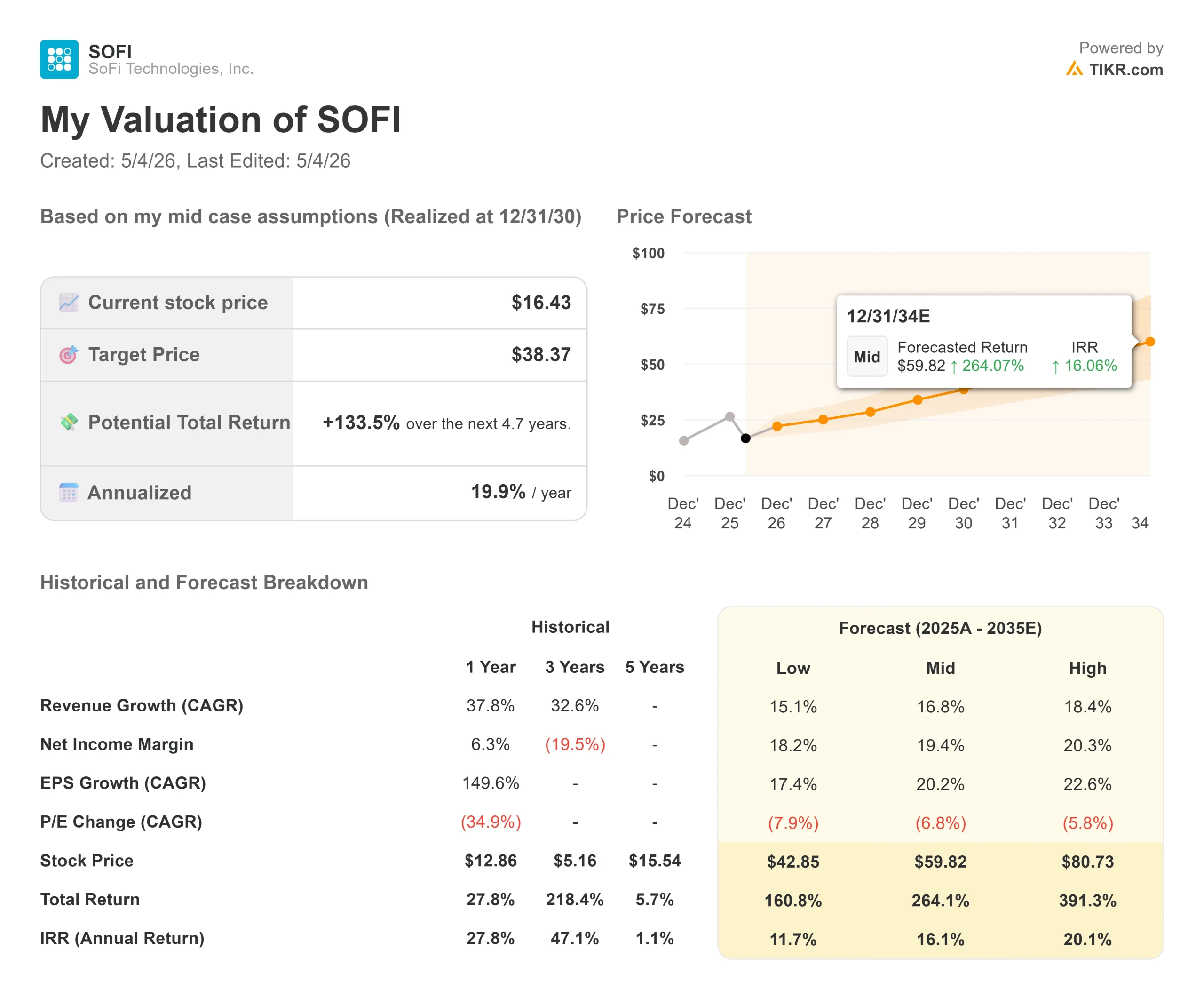

- Aktueller Kurs: $16,43

- Kursziel (Mitte): ~$38

- Straßenziel: ~$22

- Mögliche Gesamtrendite: ~134%

- Annualisierter IRR: ~20% / Jahr

- Ergebnisreaktion: -2,13% (28.4.26)

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

Fintech-Investoren beobachten eine seltsame Unterbrechung. SoFi Technologies (SOFI) meldete am 29. April sein bisher stärkstes Quartal, übertraf die Umsatzschätzungen um 4 %, verdoppelte den Nettogewinn im Vergleich zum Vorjahr und verzeichnete das zehnte profitable Quartal in Folge. Die Aktie fiel. Die Bären sagen, SoFi sei ein Kreditgeber mit strittiger Rechnungslegung. Die Bullen sagen, dass der Markt die Erzählung der Leerverkäufer über das eigentliche Geschäft bewertet. Die Frage, auf die es bei 16 Dollar ankommt, lautet: Spricht das, was die Gewinnmitteilung enthüllte, für den Besitz von SOFI?

Die Investor-Relations-Materialien von SoFi zeigen, dass das Unternehmen im ersten Quartal einen bereinigten Nettoumsatz von 1,087 Mrd. US-Dollar erzielte und damit den Konsens von 1,049 Mrd. US-Dollar übertraf, sowie eine EBITDA-Marge von 31 % und einen Rule of 40-Wert von 72 für das 18. aufeinander folgende Quartal. Quartal in Folge. Die 40er-Regel kombiniert Umsatzwachstumsrate und EBITDA-Marge als Maß für die Effizienz wachstumsstarker Unternehmen.

Der Stimmungshintergrund ist wahrhaft hässlich. Am 17. März veröffentlichte Muddy Waters Research einen kurzen Bericht, in dem SoFi als "finanztechnische Tretmühle" bezeichnet wurde und mindestens 312 Millionen Dollar an nicht erfassten Schulden behauptet wurden. SoFi bezeichnete den Bericht als "sachlich ungenau und irreführend" und kündigte an, rechtliche Schritte zu prüfen. CEO Anthony Noto kaufte kurz darauf Aktien im Wert von 500.000 Dollar. Bis zum 30. März war SOFI bereits um 52,96 % von seinem Höchststand Ende 2025 gefallen. Die Ergebnisse für das erste Quartal kamen gut an, und die Aktie fiel trotzdem. Was der Markt zu übersehen schien, war das, was in den Zahlen stand.

Was das Rekordquartal tatsächlich zeigt

Das bereinigte EBITDA erreichte im ersten Quartal 2026 340 Mio. USD, ein Plus von 62 % gegenüber dem Vorjahr, bei einer Marge von 31 %. Der Nettogewinn lag bei 167 Millionen US-Dollar, mehr als das Doppelte der 71 Millionen US-Dollar aus Q1 2025. SoFi verzeichnete im ersten Quartal einen Rekordzuwachs von 1,1 Millionen neuen Mitgliedern, womit die Gesamtzahl der Mitglieder auf 14,7 Millionen anstieg, ein Plus von 35 % im Vergleich zum Vorjahreszeitraum. Die Gesamtzahl der Produkte stieg auf 22,2 Millionen, ein Plus von 39 %. Dreiundvierzig Prozent der neuen Produkte in Q1 wurden von bestehenden Mitgliedern eröffnet, im Vergleich zu 36% in Q1 2025. Mehr bestehende Mitglieder, die mehr Produkte eröffnen, bedeuten, dass SoFi mehr Einnahmen erzielt, ohne diese Kunden erneut akquirieren zu müssen.

Die wichtigste Offenlegung auf der Telefonkonferenz war die allererste Aufschlüsselung der Cash-Einnahmen von SoFi. CFO Chris Lapointe erklärte, dass SoFi im ersten Quartal mehr als 1 Milliarde US-Dollar an Bareinnahmen erwirtschaftete: rund 690 Millionen US-Dollar aus Nettozinserträgen und rund 390 Millionen US-Dollar aus Gebühren für Interchange, Brokerage, Technologieplattform, Origination und Kreditplattform.

Er fügte hinzu, dass "100 % unserer ausgewiesenen bereinigten Nettoeinnahmen in den Jahren 2024 und 2025 Bareinnahmen waren". Der Muddy Waters-Bericht behauptete, dass die Bilanzierung zum beizulegenden Zeitwert die Gewinne aufgebläht hat. Die Offenlegung der Bareinnahmen ist der direkte Gegenbeweis: Die Einnahmen spiegeln die tatsächlich eingenommenen Barmittel wider, nicht eine Marktwertanpassung.

Historische und zukünftige Schätzungen für SoFi Technologies-Aktien (kostenlos!) >>>

Die Kreditdaten, die Bären ansprechen müssen

Die Befürworter stützen sich auf das Kreditrisiko. Q1 lieferte einen direkten Test.

Die Nettoabschreibungsrate für Privatkredite (NCO), d. h. der Anteil der ausstehenden Kredite, die als Verluste abgeschrieben wurden, lag auf Jahresbasis bei 4,4 %, ohne Berücksichtigung der Verkäufe von überfälligen Krediten, was dem Niveau des vierten Quartals entspricht und gegenüber Q1 2025 einen Rückgang um etwa 40 Basispunkte bedeutet. Einschließlich der Verkäufe von in Verzug geratenen Krediten lag sie bei 3,03%. Die 90-Tage-Verzugsquote betrug 47 Basispunkte, 5 Basispunkte weniger als im Vorquartal.

Lapointe ging während der Telefonkonferenz die Kohortendaten durch: Die Darlehen des Jahrgangs Q4 2022 bis Q2 2025 weisen kumulative Nettoverluste von 4,64 % auf, wobei 36 % des Kapitalbetrags noch ausstehen, verglichen mit 6,32 % zum gleichen Zeitpunkt für den Jahrgang 2017, als sich SoFi das letzte Mal seiner Verlusttoleranz von 7 bis 8 % näherte. Dieser Abstand hat sich in sieben aufeinanderfolgenden Quartalen vergrößert. Damit die Ausbuchungen den Schwellenwert von 8 % für den verbleibenden Bestand erreichen, müsste die Quote für die verbleibende unbezahlte Kreditsumme etwa 10 % erreichen, was nach Lapointe's Berechnungen deutlich über jedem vergleichbaren historischen Zeitpunkt in der Kreditlaufzeit liegt.

Die Privatkreditnehmer von SoFi haben ein gewichtetes Durchschnittseinkommen von 154.000 US-Dollar und einen gewichteten durchschnittlichen FICO-Score von 745. Die Kreditnehmer von Studentenkrediten haben ein durchschnittliches Einkommen von 161.000 Dollar und einen FICO-Score von 767. Der Fall der Kreditbären erfordert eine Verschlechterung, die durch die vorhandenen Kohortendaten nicht gestützt wird.

Drei Dinge, die der Ausverkauf ignoriert hat

Forbes hat SoFi in seinem Ranking "World's Best Banks 2026", das auf einer Umfrage unter mehr als 54.000 Verbrauchern basiert, zur Nummer eins der US-Banken ernannt. J.D. Power hat SoFi in seiner Studie zur Zufriedenheit von Anlegern in den USA im Jahr 2026 auf den ersten Platz für Do-it-yourself-Investitionen gesetzt. Die ungestützte Markenbekanntheit erreichte im ersten Quartal 10 %, ein Anstieg um 300 Basispunkte im Vergleich zum Vorjahr, so Noto in der Telefonkonferenz. Das Vertrauen in die Marke bei jüngeren Einlegern senkt die zukünftigen Akquisitionskosten, da diese Mitglieder mehr Produkte benötigen.

SoFi Plus wurde am 1. April als kostenpflichtiges Abonnement für 10 US-Dollar pro Monat neu eingeführt. Das Produkt beinhaltet nun 4,5 % APY auf Einlagen bis zu 20.000 $, einen 1 %igen Ausgleich auf steuerpflichtige Investitionskonten und unbegrenzte Sitzungen mit Finanzplanern. Noto sagte in der Telefonkonferenz, dass 50 % der Mitglieder, die sich für Plus anmelden, anschließend ein weiteres Produkt eröffnen. Das macht Plus sowohl zu einer wiederkehrenden Einnahmequelle als auch zu einem Cross-Sell-Beschleuniger.

Big Business Banking und SoFiUSD: Die im April 2026 eingeführte Plattform ermöglicht es Unternehmen, Einlagen zu halten, Zahlungen zu tätigen und Transaktionen sowohl in traditionellen Dollar als auch in digitalen Vermögenswerten in Echtzeit über SoFiUSD, den im Dezember 2025 eingeführten unternehmenseigenen Stablecoin, abzuwickeln.

Das Management erklärte in der Telefonkonferenz, dass SoFi die erste staatlich geprüfte US-Bank ist, die ihren eigenen Stablecoin auf einer öffentlichen, erlaubnisfreien Blockchain eingeführt hat. Eine Partnerschaft mit Mastercard ermöglicht die Abwicklung von SoFiUSD über das globale Zahlungsnetzwerk von Mastercard. Es wird einige Zeit dauern, bis die Umsätze hier skalieren, aber die regulatorische Position als zugelassene Bank, die die Abwicklung von Fiat- und Kryptowährungen in Echtzeit anbietet, ist derzeit einzigartig.

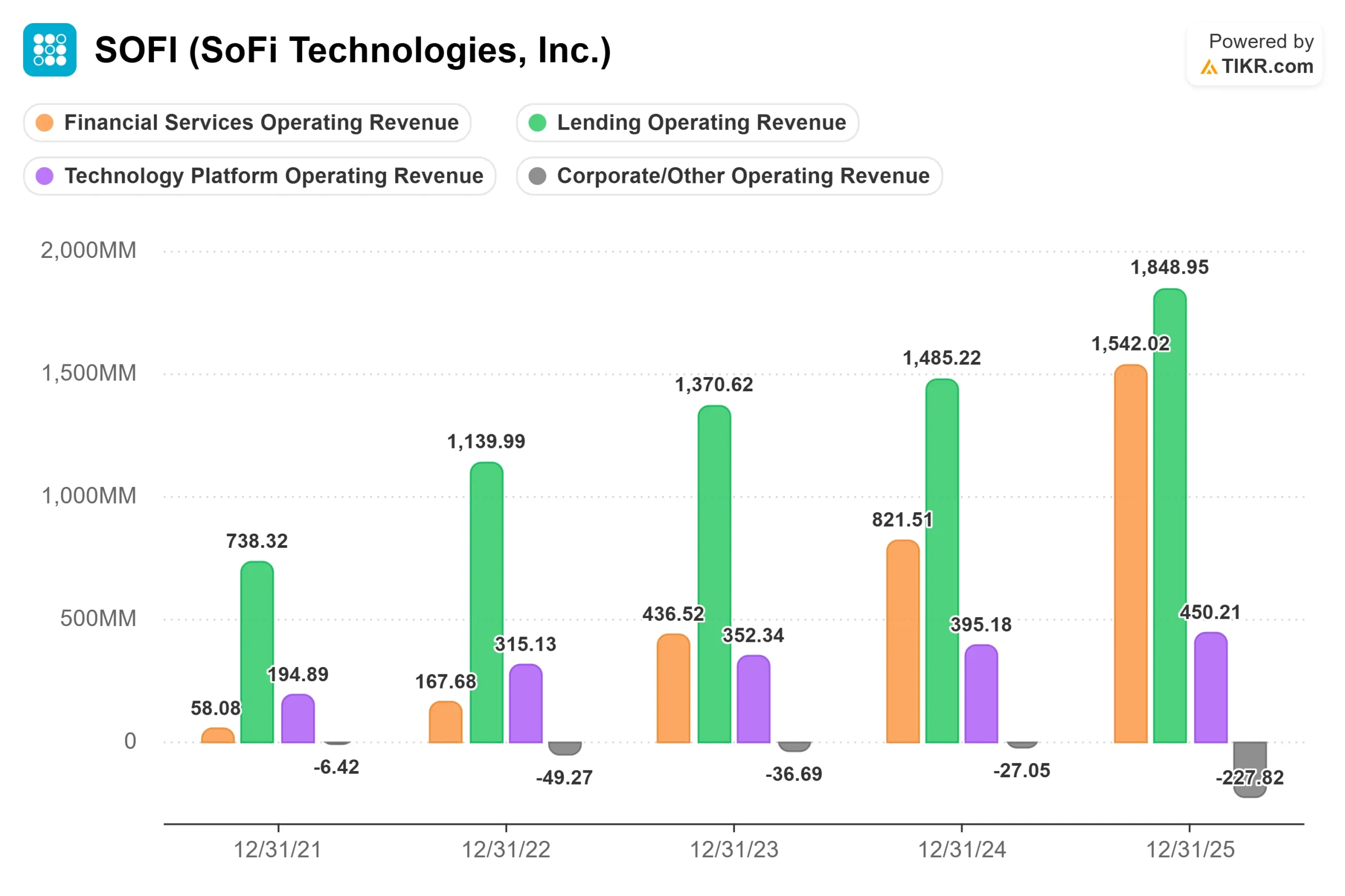

Auf Segmentebene wuchs der Umsatz im Bereich Financial Services im ersten Quartal um 41 % gegenüber dem Vorjahr auf 429 Millionen US-Dollar. Die Technologieplattform verzeichnete einen Umsatz von 75 Mio. US-Dollar, der durch den zuvor bekannt gegebenen Ausstieg von Chime beeinträchtigt wurde. Ohne diesen Kunden wuchs der Umsatz der Technologieplattform im Jahresvergleich um etwa 12 %, wobei 13 neue Kunden von Q1 bis zum Jahresende hinzukamen.

Bewertung im Vergleich zu den Mitbewerbern

Mit einem Kurs von $16,43 wird SoFi mit dem 25,42-fachen des Gewinns der nächsten zwölf Monate und dem 12,45-fachen der NTM-Marktkapitalisierung im Verhältnis zum freien Cashflow gehandelt (laut TIKR-Daten). Die Peer-Group im Bereich Konsumfinanzierung auf TIKR zeigt Ally Financial mit 7,69x, SLM Corporation mit 8,67x, Upstart Holdings mit 14,39x und LendingClub mit 9,58x der zukünftigen Gewinne. Der Aufschlag von SoFi gegenüber all diesen Unternehmen ist real. Ob er gerechtfertigt ist, hängt davon ab, ob SoFi ein Kreditgeber mit einer technischen Hülle oder eine Finanzplattform mit einem Kreditsegment darin ist. Die Cross-Sell-Daten, die Zugkraft von SoFi Plus und die Stablecoin-Positionierung deuten auf Letzteres hin. Der aktuelle Kurs spiegelt Ersteres wider.

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $16,43

- Kursziel (Mitte): ~$38

- Mögliche Gesamtrendite: ~134%

- Annualisierter IRR: ~20% / Jahr

In diesem Artikel wird das mittlere TIKR-Szenario verwendet, das am ehesten von den Ergebnissen des ersten Quartals 2026 gestützt wird. Die beiden CAGR-Umsatztreiber sind das anhaltende Mitgliederwachstum und Cross-Selling im Bereich Financial Services sowie die Skalierung des Loan Platform Business, das allein im ersten Quartal 3,6 Mrd. USD an neuen Partnerverpflichtungen einbrachte. Der Margentreiber ist die operative Hebelwirkung: Fixe Infrastrukturkosten für die Bankcharta, Galileo, Technisys und Big Business Banking verteilen sich nun auf eine schnell wachsende Umsatzbasis. Das mittlere Szenario geht davon aus, dass die Nettogewinnmargen bis zum 31.12.30 rund 19 % erreichen werden, gegenüber den 15 %, die bereits in Q1 2026 gemeldet wurden.

Wenn die Kreditvergabe anhält und die Einnahmen aus dem Nichtkreditgeschäft ihren Kurs beibehalten, liegt das Aufwärtspotenzial bis zum 31. Dezember 2030 bei etwa 38 USD: eine Gesamtrendite von etwa 134 % und eine annualisierte Rendite von etwa 20 % gegenüber heute. Die Kehrseite der Medaille ist ein erneutes Erreichen des Bereichs von 12 bis 14 $, wenn die Abschreibungen auf Privatkredite erheblich ansteigen und die Fair-Value-Bewertung des Kreditportfolios drücken. Die Marktteilnehmer sind mit einem mittleren Ziel von etwa 22 $ bei 20 Analysten konservativer eingestellt, wobei 5 Käufe, 3 Outperforms, 12 Holds, 2 Underperforms und 2 Sells pro TIKR zu verzeichnen sind. Selbst dieser Konsens impliziert ein Aufwärtspotenzial von etwa 34 % gegenüber dem aktuellen Niveau.

Fazit

Beobachten Sie die Netto-Ausfallquote für Privatkredite bei den Q2-Ergebnissen am 28. Juli 2026. Wenn sie bei oder unter 3,03 % bleibt, während die Neuabschlüsse auf Rekordniveau bleiben, werden die Argumente der Kreditbären schwächer, und es wird schwieriger, SoFi als Plattform und nicht als Kreditgeber neu zu bewerten. Die These in einem Satz: SoFi wird wie ein Kreditgeber bewertet, dem der Markt nicht mehr vertraut, aber die Q1-Zahlen zeigen ein Plattformgeschäft mit beschleunigtem Cross-Selling, sich verbessernden Kreditkohorten und einer Stablecoin-Infrastrukturebene, über die keine traditionelle Bank derzeit verfügt.

Sollten Sie in SoFi Technologies investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie SoFi Technologies auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die Entwicklung von SoFi Technologies zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie SoFi Technologies auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!