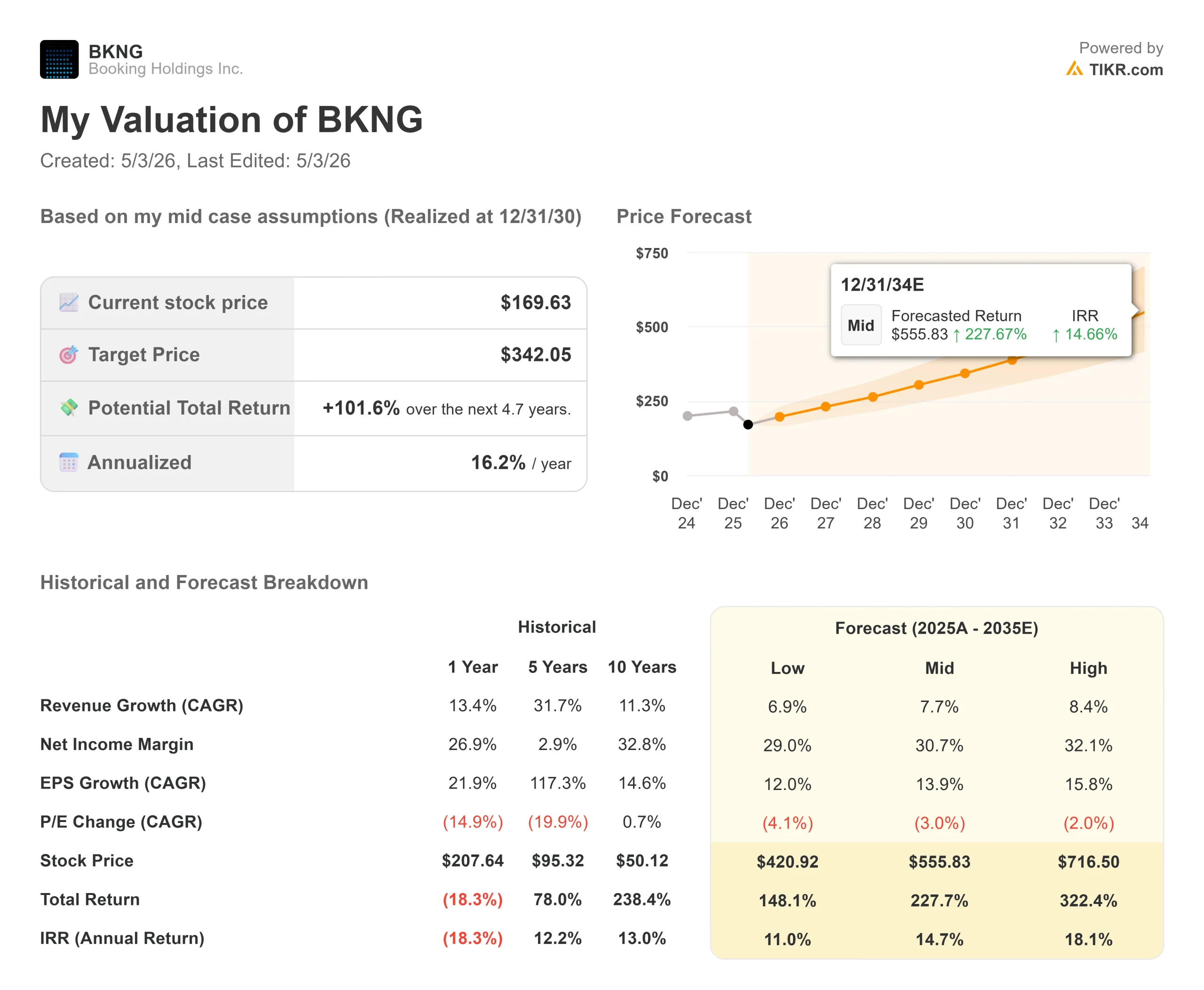

Wichtige Daten zur Booking Holdings-Aktie

- Aktueller Kurs: $169,63

- Kursziel (Mitte): ~$342

- Straßenziel: ~$224

- Mögliche Gesamtrendite: ~102%

- Annualisierter IRR: ~16% / Jahr

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

Reiseinvestoren starren auf einen geteilten Bildschirm. Booking Holdings (BKNG) übertraf alle Schätzungen für das erste Quartal 2026, verzeichnete das stärkste Wachstum in den USA seit Jahren und kaufte in einem einzigen Quartal eigene Aktien im Rekordwert von 3,6 Milliarden Dollar zurück. Dann senkte das Unternehmen in der gleichen Telefonkonferenz seine Prognosen für das Gesamtjahr. BKNG liegt jetzt bei 169,63 $, 27 % unter seinem 52-Wochen-Hoch von 233,58 $ und wird mit dem niedrigsten Forward EV/EBITDA seit mindestens zwei Jahren gehandelt. Die Bullen sagen, dass der Ausverkauf einen vorübergehenden geopolitischen Schock einpreist, als wäre er ein dauerhafter Schaden. Die Bären sagen, dass die Prognosen für das zweite Quartal mit einem Wachstum von nur 2 % bis 4 % für die Nacht mehr Schmerzen bedeuten, bevor eine Erholung eintritt. Die Frage, die sich jeder Anleger stellt, lautet: Ist dies ein großartiges Unternehmen, das mit einem seltenen Preisnachlass angeboten wird, oder sind 169 $ immer noch nicht günstig genug?

Was Q1 tatsächlich gezeigt hat

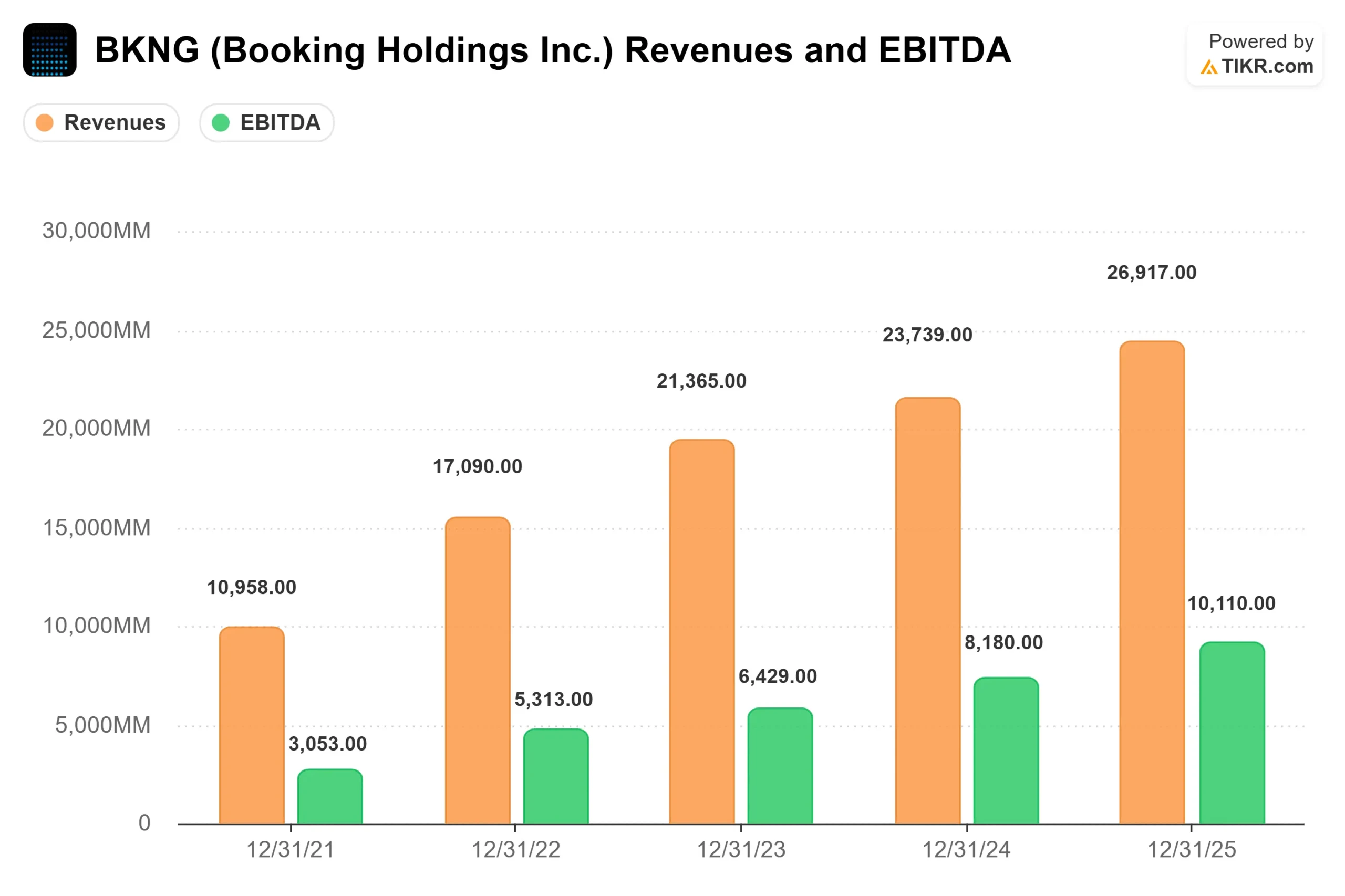

Booking erzielte in Q1 2026 einen Umsatz von 5,53 Mrd. $, 16 % mehr als im Vorjahr. Das bereinigte EBITDA von 1,29 Mrd. $ übertraf den Konsens um 3,47 %, und das bereinigte EPS von 1,14 $ übertraf die Schätzung von 1,08 $ um 5,67 %, gemäß den Beats & Misses-Daten von TIKR. Das Unternehmen verbuchte im Quartal 338 Millionen Übernachtungen, was einem Wachstum von 6 % gegenüber dem Vorjahr entspricht.

Ein klareres Bild des Unternehmens ergibt sich, wenn man den Konflikt ausklammert. CFO Ewout Steenbergen sagte in der Telefonkonferenz zum Ergebnis des 1. Quartals 2026, dass die Situation im Nahen Osten das Übernachtungswachstum um etwa 2 Prozentpunkte gedämpft hat und dass die Übernachtungen ohne diesen Konflikt um etwa 8 % gestiegen wären, was über dem oberen Ende der Prognose liegt.

Die Schlagzeile, die die meisten Anleger übersehen haben, war das Wachstum in den USA. CEO Glenn Fogel bestätigte, dass das Wachstum der Übernachtungen in den USA im ersten Quartal im niedrigen Zehnerbereich lag, was in erster Linie auf die starke Inlandsnachfrage zurückzuführen ist und damit das vierte Quartal in Folge eine Beschleunigung darstellt. Diese Stärke erstreckte sich nicht nur auf Hotels, sondern auch auf Flüge, Autos und Pauschalreisen. Booking gewinnt Anteile in seinem am wenigsten durchdrungenen Hauptmarkt, und zwar in allen vertikalen Bereichen.

Connected-Trip-Transaktionen, d. h. Buchungen, die mehr als eine Reisekategorie umfassen, wie z. B. ein Hotel und einen Flug zusammen, wuchsen im ersten Quartal im hohen Zehnerbereich. Das ist ungefähr dreimal so schnell wie das gesamte Transaktionswachstum von Booking.com. Diese multivertikalen Reisenden kehren häufiger zurück, was eine zunehmende Bindungsdynamik darstellt, die die Wirtschaftlichkeit der Plattform im Laufe der Zeit verbessert.

Sehen Sie sich die historischen und zukünftigen Schätzungen für Booking Holdings-Aktien an (kostenlos!) >>>

Der Gegenwind ist real, aber eingedämmt

Die Senkung der Prognosen ist der Grund, warum die Aktien trotz des positiven Ergebnisses gesunken sind. Das Management prognostizierte für Q2 2026 ein Wachstum der Übernachtungen von nur 2 % bis 4 %, wobei für die Bruttobuchungen, den Umsatz und das bereinigte EBITDA jeweils ein Wachstum von 4 % bis 6 % erwartet wurde. Steenbergen schätzte den Gegenwind durch den Nahostkonflikt im zweiten Quartal auf etwa 3 Prozentpunkte, gegenüber 2 Prozentpunkten im ersten Quartal, da sich der Konflikt nun über das gesamte Quartal erstreckt.

Der Plan für das Gesamtjahr geht davon aus, dass die Auswirkungen des Konflikts bis Juni anhalten, gefolgt von einer Erholung in der zweiten Jahreshälfte. Das Risiko ist real, aber spezifisch: Etwa 7 % der weltweiten Booking-Zimmerübernachtungen im Jahr 2025 betrafen den Nahen Osten als Reiseziel oder Transitknotenpunkt, wie Steenbergen in der Telefonkonferenz erklärte. Außerhalb dieser Korridore hat sich die Nachfrage in Q1 gut gehalten. Die innereuropäischen Reisen stiegen im hohen einstelligen Bereich und die innerasiatischen Reisen im niedrigen zweistelligen Bereich, was mit den Trends von Q4 2025 übereinstimmt.

Ein weiterer Unsicherheitsfaktor: Die italienische Wettbewerbsbehörde AGCM hat am 22. April 2026 eine formelle Untersuchung gegen Booking.com eingeleitet, bei der untersucht wird, ob die Programme Preferred Partner und Preferred Partner Plus Hotels bevorzugen, die höhere Provisionen zahlen, anstatt diejenigen, die den besten Wert bieten. Booking.com hat bestätigt, dass das Unternehmen kooperiert. Das Unternehmen hat schon früher ähnliche Untersuchungen der europäischen Aufsichtsbehörden überstanden, aber die Untersuchung sorgt für zusätzliche Ungewissheit im Hinblick auf ein Jahr, das bereits unter Druck steht.

Ist der Abschlag gerechtfertigt?

Mit dem 12,08-fachen NTM EV/EBITDA und dem 15,80-fachen NTM P/E wird BKNG nahe einem mehrjährigen Bewertungstief gehandelt. Bedenken Sie, was Sie zu diesem Preis bekommen: eine LTM-ROIC von 93,6 %, eine Bruttomarge von 87 % und eine NTM-Rendite des freien Cashflows von 8,1 %, alles gemäß TIKR-Daten.

Zum Vergleich: Airbnb wird mit dem 28,52-fachen des NTM-Kurses und dem 5,50-fachen des NTM-EV/Umsatzes gehandelt, Expedia mit dem 12,96-fachen des NTM-Kurses und dem 8,10-fachen des NTM-EV/EBITDA. Der historisch hohe Aufschlag von BKNG gegenüber Expedia ist trotz strukturell höherer Margen und eines stärkeren Direktbuchungsmixes fast zusammengebrochen. Diese Kompression sieht nach einer stimmungsbedingten Preisanpassung aus, nicht nach einer fundamentalen Beurteilung des Unternehmens.

Das Management stimmt mit seinem Kapital ab. Der Rückkauf in Höhe von 3,6 Milliarden Dollar im ersten Quartal, der größte Rückkauf in der Geschichte von Booking, zeigt genau, was der Vorstand von 169,63 Dollar hält. Fogel merkte in der Telefonkonferenz an, dass das Unternehmen seit 2014 die Anzahl seiner Aktien um über 40 % reduziert hat, bei einem durchschnittlichen Rückkaufpreis von 93 $ pro Aktie. Das aktuelle Rückkauftempo ist nicht das Verhalten eines Führungsteams, das sich Sorgen um das Geschäft macht.

Auch das KI-Narrativ spricht mehr für Booking, als der Aktienkurs vermuten lässt. Fogel bestätigte in der Telefonkonferenz aktive Partnerschaften mit OpenAI, Google, Anthropic und Amazon.

Bei Agoda führte die KI-gestützte Automatisierung im ersten Quartal zu einer zweistelligen Reduzierung der Kundendienstkosten pro Buchung im Vergleich zum Vorjahr. Bei Priceline zeigt der KI-Reiseassistent Penny des Unternehmens in begrenzten Tests erste Konversionssteigerungen. Die Befürchtung, dass KI-Chatbots Online-Reisebüros ablösen könnten, war der Grund für einen Teil des Ausverkaufs von BKNG im Jahr 2026. Die Umsetzung vor Ort deutet jedoch auf ein anderes Ergebnis hin.

Das ehrliche Gegenargument: Die kurzfristige Sichtbarkeit ist wirklich begrenzt. Piper Sandler-Analyst Thomas Champion, der nach den Q1-Ergebnissen seine neutrale Bewertung beibehielt, beschrieb BKNG als "ein großartiges Unternehmen mit einer langfristigen EPS-Wachstumsrate von 15 % und mehr, aber die kurzfristige Sichtbarkeit ist angesichts des ungewissen Zeitrahmens für die Konfliktlösung begrenzt", und Goldman Sachs, ebenfalls neutral, merkte an, dass sich die Debatten der Anleger darauf konzentrieren werden, wann sich das Reiseverhalten im Nahen Osten normalisiert. Beides sind gute Argumente für alle, die einen kürzeren Zeithorizont haben.

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $169,63

- Kursziel (Mitte): ~$342

- Mögliche Gesamtrendite: ~102%

- Annualisierter IRR: ~16% / Jahr

Das mittlere Szenario geht von einer CAGR des Umsatzes von ca. 8% aus, angetrieben durch fortgesetzte Marktanteilsgewinne in den USA und strukturelles Wachstum im asiatisch-pazifischen Raum, sowie von einer Nettogewinnmarge, die bis zum 31.12.30 auf ca. 31% ansteigt. Der Margentreiber ist das Transformationsprogramm, das bis 2026 jährliche Einsparungen in Höhe von 500 bis 550 Mio. USD vorsieht und im Prognosezeitraum zu einer EBITDA-Steigerung führt.

Der Aufwärtspfad: Der Konflikt wird wie angenommen im Juni beigelegt, das Wachstum der Übernachtungen in der zweiten Jahreshälfte steigt wieder auf einen hohen einstelligen Wert und die Dynamik in den USA hält an. Mit dem 12-fachen des voraussichtlichen EBITDA bei diesen Fundamentaldaten scheint der aktuelle Kurs eine erhebliche Fehlbewertung zu sein.

Der Abwärtspfad: Die Unterbrechung geht über den Juni hinaus, ein allgemeiner makroökonomischer Druck belastet die Reiselust, oder die Untersuchung in Italien weitet sich zu einer größeren europäischen Aktion gegen das Provisionsmodell von Booking.com aus. In diesem Szenario testet die Aktie das 52-Wochen-Tief von 150,62 $.

Fazit

Die Zahl, auf die man bei den für den 30. Juli 2026 geplanten Ergebnissen für das zweite Quartal 2026 achten sollte, ist die Wachstumsprognose für die zweite Jahreshälfte. Wenn das Management signalisiert, dass das Übernachtungswachstum im dritten Quartal wieder im hohen einstelligen Bereich oder sogar darüber liegt, hat die Erholungsthese Bestand, und die Bewertungslücke schließt sich. Wird die Erholung in der zweiten Jahreshälfte hinausgezögert, fällt die Prognose für das Gesamtjahr auseinander. Bei einem Kurs von 169,63 $ und dem 12-fachen des voraussichtlichen EBITDA behandelt der Markt eine vorübergehende, geografisch bedingte Unterbrechung so, als ob es sich um einen strukturellen Bruch im Unternehmen handelt. Die Q1-Mitschrift sagt etwas anderes.

Sollten Sie in Booking Holdings investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Booking Holdings auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die Entwicklung von Booking Holdings zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Booking Holdings auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!