Wichtige Daten zur Seagate-Aktie

- Aktueller Kurs: $726,93

- Kursziel (Mitte): ~$1,520

- Mittleres Ziel der Straße: ~$755

- Mögliche Gesamtrendite: ~109%

- Annualisierter IRR: ~19% / Jahr

- Gewinnreaktion: +11,10% (28. April 2026)

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

Seagate Technology (STX) sprang am 28. April um 11,10 % in die Höhe, nachdem die Ergebnisse für das dritte Quartal 2026 die Wall Street in allen wichtigen Bereichen übertrafen. Der Umsatz von 3,1 Mrd. $ lag 5,02% über dem Konsens. Das Non-GAAP EPS von $4,10 übertraf die Schätzungen um 16,56%. Die Aktie schloss nur wenige Cents von ihrem 52-Wochen-Hoch von 728,00 $ entfernt und hat sich seit ihrem 52-Wochen-Tief von 91,92 $ um fast 700 % erhöht.

Die Bullen verweisen auf Rekordmargen und einen freien Cashflow, der fast ein Jahrzehnt lang generiert wurde, wobei die Nachfrage bis zum Jahr 2027 gesichert ist. Die Bären stellen in Frage, wie viel in einer Aktie mit einem Kurs von 30,86x der nächsten zwölf Monate bereits eingepreist ist. Beide Seiten haben ihre Berechtigung. Keine der beiden Seiten erfasst vollständig, was die Unternehmensleitung über die kommenden Jahre bekannt gegeben hat.

Was die Anhebung des Wachstumsziels tatsächlich aussagt

Die Headline-Zahlen waren stark. Die Non-GAAP-Bruttomarge erreichte 47 %, ein Anstieg um 480 Basispunkte gegenüber dem Vorquartal. Die Non-GAAP-Betriebsmarge erreichte 37,5 %, ein Anstieg um 560 Basispunkte in einem einzigen Quartal, so CFO Gianluca Romano auf der Telefonkonferenz zum Ergebnis des dritten Quartals des Geschäftsjahres 2016. Der freie Cashflow erreichte im Quartal 953 Mio. USD und damit laut Romano einen der höchsten Werte seit über zehn Jahren.

Das Detail, das für langfristige Investoren am wichtigsten ist: CEO Dave Mosley erhöhte das jährliche Umsatzwachstumsziel von Seagate von niedrigen bis mittleren zehn Prozent auf mindestens 20 % in den nächsten Jahren. Das ist keine vierteljährliche Prognose. Es handelt sich um eine neue Einschätzung der Geschäftsentwicklung durch das Management.

Drei Dinge stützen diese Zuversicht.

Erstens haben die drei weltweit führenden Cloud-Service-Anbieter ihre verbleibenden Leistungsverpflichtungen auf etwa 1,1 Billionen US-Dollar nahezu verdoppelt, wie Mosley in der Telefonkonferenz erklärte, was auf anhaltende Infrastrukturausgaben hindeutet.

Zweitens ist die Nearline-Kapazität, die sich auf Laufwerke mit hoher Kapazität bezieht, die in Cloud-Rechenzentren verkauft werden, bis zum Kalenderjahr 2027 fast vollständig zugewiesen.

Drittens sind die Build-to-Order-Verträge, in denen spezifische Konfigurationen und Preise festgelegt sind, bis zum Geschäftsjahr 2027 abgeschlossen, wobei die Planungsgespräche mit den Kunden für das Jahr 2028 bereits im Gange sind.

In Bezug auf die Preisgestaltung äußerte sich Romano direkt: "Wir setzen unsere Strategie fort, die es uns ermöglicht hat, die Rentabilität in den letzten 12 aufeinanderfolgenden Quartalen zu steigern. Wir sind zuversichtlich, dass wir eine gute Chance haben, unseren Gewinn und unseren Umsatz bis zum Geschäftsjahr '27 sequentiell zu steigern."

Historische und zukünftige Schätzungen für die Seagate-Aktie anzeigen (kostenlos!) >>>

Die Nachfragetreiber, auf die die Analysten noch warten

In der Telefonkonferenz zum 3. Quartal wurde die Nachfragestory über den bereits bis 2027 feststehenden Hyperscaler-Ausbau hinaus konkretisiert. Mosley beschrieb die agentenbasierte KI, die sich auf Systeme bezieht, die selbstständig Aufgaben ausführen, anstatt auf individuelle Anfragen zu reagieren, als eine neue Art von Datenintensität.

"Wenn Sie das tun, können Sie auf riesige Datensätze zurückgreifen, um Ihre Schlussfolgerungen zu ziehen, und Sie können tatsächlich neue Daten erzeugen, die in die Welt hinausgetragen werden müssen. In dem Maße, in dem es sich dabei um unstrukturierte Daten und Videodaten handelt, werden die Speicherebenen ziemlich stark beansprucht."

Romano fügte hinzu: "Man braucht historische Daten, damit die Agenten vernünftig arbeiten können, und man muss diese Daten aus Gründen der Compliance speichern. Wir sehen darin große Vorteile für unser Unternehmen."

Physikalische KI ist der längerfristige Teil. Mosley gab an, dass ein einziges autonomes Fahrzeug bis zu 4 Terabyte Daten pro Stunde produziert, die fünf bis zehn Jahre aufbewahrt werden müssen, um die Vorschriften einzuhalten und das Modell neu zu trainieren - ein Speicherbedarf, der in den aktuellen Bedarfsprognosen kaum berücksichtigt wird.

Die Wall Street korrigierte die Kurse nach der Veröffentlichung schnell. Rosenblatt verdoppelte sein Kursziel von 500 auf 1.000 US-Dollar, behielt die Bewertung "Kaufen" bei und verwies auf ein vollständig zugewiesenes Nearline-Angebot bis 2027. BofA erhöhte auf 840 $, Goldman Sachs auf 700 $, TD Cowen auf 850 $ und Barclays auf 750 $, jeweils unter Berufung auf das knappe Angebot und die KI-getriebene Nachfrage. UBS hob das Kursziel auf 545 $ an, behielt aber die Einstufung "Neutral" bei und argumentierte, dass der Markt möglicherweise bereits strukturelle Verbesserungen einpreist.

Laut TIKR gibt es derzeit 16 Buy-Ratings, 4 Outperform-, 4 Hold-, 1 Underperform- und 1 Sell-Ratings von 27 Analysten, mit einem durchschnittlichen Kursziel von $755,29 auf der Grundlage von 22 eingereichten Kurszielen.

Die Mozaic-Plattform und ihre Auswirkungen auf die Gewinnspannen

Mozaic 4, das HAMR-Produkt der zweiten Generation (Heat-Assisted Magnetic Recording, eine laserbasierte Technologie, die ein dichteres Schreiben von Daten ermöglicht), liefert bis zu 44 Terabyte pro Laufwerk, mehr als 30 % mehr Kapazität als sein Vorgänger, wobei die gleiche Anzahl von Platten und Köpfen mit minimalen Änderungen an der Materialliste verwendet wird, so Mosley in der Telefonkonferenz. Die Auslieferung der Produkte begann Ende März. Das Management geht davon aus, dass Mozaic 4 bis zum Ende des Kalenderjahres 2026 einen Großteil der Exabyte-Lieferungen von HAMR ausmachen wird.

Romano erläuterte die Kostenlogik: "Jetzt, wo wir HAMR der zweiten Generation haben, haben wir einen sehr guten Anstieg der Terabytes pro Einheit. Mehr umsatzfördernde Kapazität bei annähernd gleicher Produktionskostenbasis bedeutet, dass jede Produktgeneration die Gewinnspanne erhöht, da sich der Mix nach oben verschiebt.

Mozaic 5 zielt auf 50-Terabyte-Laufwerke mit Qualifikationsauslieferungen im Spätjahr 2027 ab, wobei dieselbe Plattform mit 10 Festplatten und derselbe Energiebedarf verwendet werden. Für Hyperscaler, die ihre Rechenzentren Jahre im Voraus planen, ist ein vorhersehbarer Upgrade-Pfad ohne Änderungen des Strom- oder Platzbedarfs ein echter Wettbewerbsvorteil.

Fitch stufte die Kreditwürdigkeit von Seagate im Laufe des Quartals auf Investment Grade hoch und begründete dies mit der Stärkung der Bilanz und der Steigerung der Rentabilität, so Romano in der Telefonkonferenz. Laut TIKR liegt die LTM-Nettoverschuldung/EBITDA nun bei 0,76x.

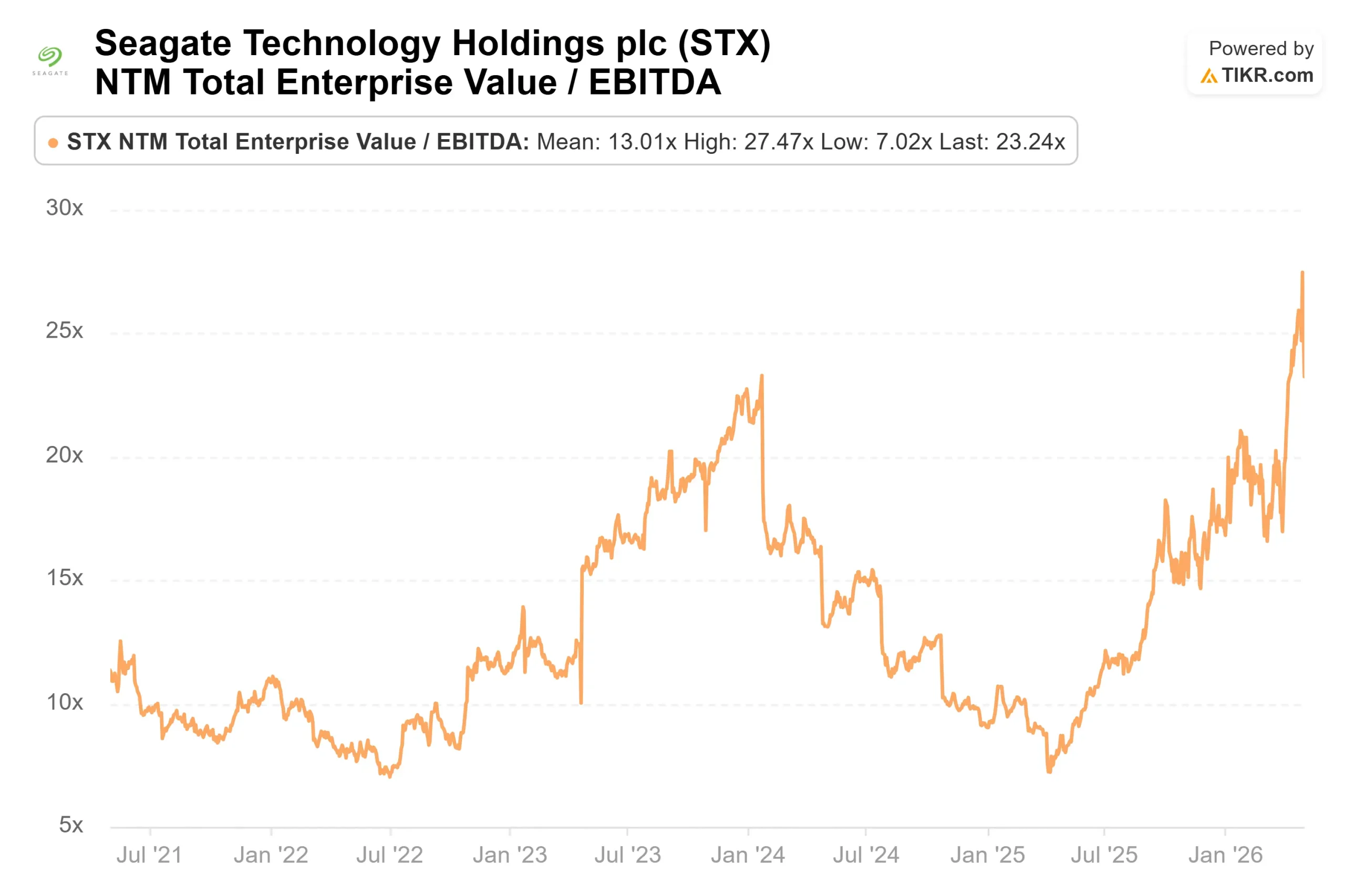

Die Premium-Bewertung von Seagate ist im Vergleich zu anderen Unternehmen sehr hoch. Auf der TIKR-Konkurrenzseite wird Dell Technologies (DELL) mit 10,64x NTM EV/EBITDA und 16,24x NTM P/E gehandelt. NetApp (NTAP) wird mit dem 9,55-fachen des NTM-EV/EBITDA und dem 13,32-fachen des NTM-KGV gehandelt. Seagate liegt bei 23,24x NTM EV/EBITDA und 30,86x NTM P/E.

Weder Dell noch NetApp verzeichnen im Jahresvergleich ein Umsatzwachstum von 44 % und haben in 12 aufeinander folgenden Quartalen ihre Preissetzungsmacht in einem Markt mit Angebotsbeschränkungen verbessert. Ob die Prämie von Seagate Bestand hat, hängt davon ab, ob das Wachstumsziel von 20 % und mehr bis zum Mozaic 5-Zyklus überlebt, und das Management hat jetzt eine bessere Sicht auf diese Frage als zu irgendeinem Zeitpunkt in den letzten zwei Jahren.

Das Risiko ist real. Der Umsatz von Seagate ging im Geschäftsjahr 2023 um 36,7 % zurück. Jede wesentliche Verlangsamung der Investitionen in Hyperscaler würde die Nachfrage schneller komprimieren, als die abgeschlossenen Verträge sie vollständig auffangen können.

Sehen Sie, wie Seagate im Vergleich zu seinen Konkurrenten in TIKR abschneidet (kostenlos!) >>>

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $726,93

- Kursziel (Mitte): ~$1,520

- Mögliche Gesamtrendite: ~109%

- Annualisierter IRR: ~19% / Jahr

Das mittlere Kursziel von TIKR basiert auf einer Umsatzwachstumsrate von ca. 24 % und einer Nettogewinnmarge von ca. 41 % bis zum 30.06.30. Die beiden primären Umsatztreiber sind die KI-getriebene Nearline-Exabyte-Nachfrage von Hyperscalern und die anhaltende Preissetzungsmacht in einem Markt mit begrenztem Angebot. Der Margentreiber ist die Mozaic-Plattform, bei der jede Generation die Kapazität ohne proportionale Kostensteigerung erhöht.

Im Low-Case liegt STX zum 30.06.30 bei ca. 2.012 $, was eine Gesamtrendite von ca. 177 % und einen IRR von ca. 13 % bei einer niedrigeren CAGR von ca. 21 % bedeutet. Das hohe Szenario erreicht ca. 4.241 $ mit einer IRR von ca. 24 %, was eine CAGR von ca. 26 % bei den Einnahmen und Nettogewinnmargen von fast 43 % voraussetzt. Das Hauptrisiko in allen Szenarien ist die Zyklizität der Nachfrage. Wenn sich die Investitionen in die künstliche Intelligenz bis zum Geschäftsjahr 2027 normalisieren, sinkt die CAGR-Annahme, und die Margenentwicklung des Modells muss überarbeitet werden.

Was sich in diesem Quartal geändert hat, ist die Qualität der Visibilität. Die Verträge sind abgeschlossen, die Preise sind festgelegt, und die Kunden planen bereits für 2028. Das ist ein anderes Nachfragesignal als noch vor 90 Tagen.

Fazit

Die Kennzahl, auf die man beim nächsten Bericht achten sollte, der gemäß dem Veranstaltungskalender von TIKR um den 23. Juli 2026 erwartet wird, ist der Anteil von Mozaic 4 an den gesamten Exabyte-Lieferungen von HAMR. Die Geschäftsleitung geht davon aus, dass es bis zum Ende des Kalenderjahres die Mehrheit der HAMR-Produktion ausmachen wird. Wenn dieser Übergang bis zum vierten Quartal planmäßig verläuft, bestätigt dies sowohl den Pfad der Margenexpansion als auch das jährliche Umsatzwachstumsziel von mehr als 20 %, zu dem sich Mosley diese Woche verpflichtet hat. Die strukturelle These für Seagate ist intakt. Die nächsten Quartale werden zeigen, ob sie sich bestätigt.

Sollten Sie in Seagate investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Seagate auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die Entwicklung von Seagate zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie für Ihre eigene Entscheidung benötigen.

Analysieren Sie Seagate auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!