Wichtigste Erkenntnisse:

- Die FedEx Corporation bietet Transport-, E-Commerce- und Geschäftsdienstleistungen in mehr als 220 Ländern an. Das Transformationsprogramm DRIVE und die Initiative Network 2.0 zielen auf dauerhafte strukturelle Kosteneinsparungen von mehr als 1 Mrd. USD durch Automatisierung und Streckenkonsolidierung ab.

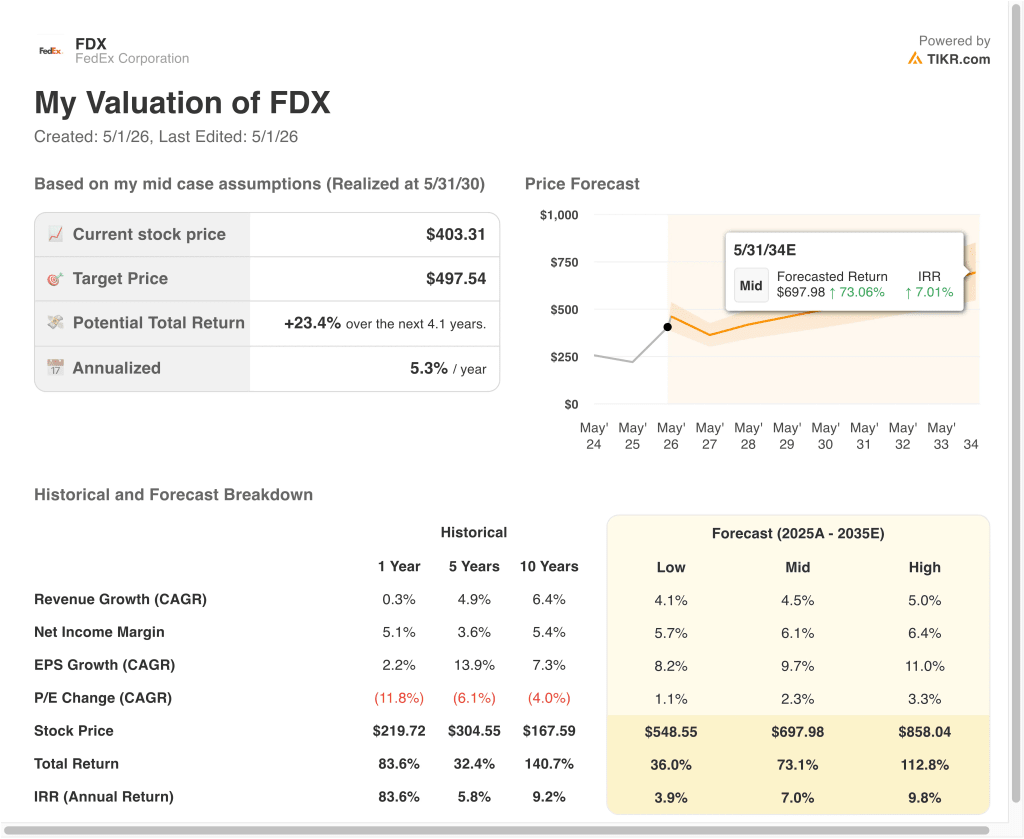

- Basierend auf unseren Bewertungsannahmen könnte die FDX-Aktie bis Mai 2028 rund 425 $ pro Aktie erreichen.

- Dies bedeutet eine Gesamtrendite von 5,4 % gegenüber dem heutigen Kurs von 403 $ und eine annualisierte Rendite von rund 3 % pro Jahr in den nächsten 2,1 Jahren.

Was ist passiert?

FedEx Corporation (FDX) berichtete am 19. März 2026 über die Ergebnisse des dritten Quartals 2026 und übertraf die Erwartungen der Wall Street bei weitem. Das bereinigte EPS lag bei 5,25 $ und damit deutlich über der Konsensschätzung der Analysten von 4,13 $. Der Umsatz erreichte 24 Milliarden Dollar, 8,1 % mehr als im Vorjahr. Und das Unternehmen hob seine Umsatzwachstumsprognose für das Gesamtjahr 2026 auf 6,0 % bis 6,5 % an.

CEO Raj Subramaniam sagte, das Quartal spiegele "die disziplinierte operative Umsetzung, die Widerstandsfähigkeit unseres globalen Netzwerks und die zunehmende Wirkung unserer fortschrittlichen digitalen Lösungen" wider: Das DRIVE-Programm ist die mehrjährige Kostensenkungsinitiative von FedEx, die auf Automatisierung und Konsolidierung beruht.

Und Network 2.0 ist das damit verbundene Bestreben, FedEx Express und Ground Operations zusammenzuführen, um Überschneidungen zu reduzieren und die Kosten pro Paket zu senken. Zusammen sollen diese Programme nun dauerhafte strukturelle Einsparungen von mehr als 1 Milliarde US-Dollar bringen.

FedEx bestätigte außerdem, dass die Ausgliederung von FedEx Freight weiterhin planmäßig zum 1. Juni 2026 erfolgen wird. FedEx Freight wickelt den Versand von Kleintransporten (LTL) ab, d. h. die Konsolidierung großer Teilsendungen von mehreren Kunden in einem Lkw.

Durch die Ausgliederung als eigenständiges börsennotiertes Unternehmen kann sich das Kerngeschäft der Zustellung auf den margenstärkeren E-Commerce und den internationalen Versand konzentrieren. Der Konsens der Marktteilnehmer liegt jedoch bei einem Kursziel von etwa 402 $, was im Wesentlichen dem heutigen Aktienkurs von 403 $ entspricht.

Die FDX-Aktie ist im vergangenen Jahr um rund 96 % gestiegen und wird nun in der Nähe ihres 52-Wochen-Hochs von 404 US-Dollar gehandelt. Die Anleger fragen sich, wie viel von der Umstrukturierung bereits eingepreist ist.

Hier ist der Grund, warum die FedEx-Aktie ab jetzt moderatere Renditen liefern könnte, da der Markt eine historische Gewinnbeschleunigung gegen den hohen aktuellen Kurs der Aktie abwägt.

Was das Modell für die FedEx-Aktie aussagt

Wir haben das Aufwärtspotenzial der FedEx-Aktie anhand von Bewertungsannahmen analysiert, die auf dem DRIVE-Kostentransformationsprogramm, den Effizienzsteigerungen des Netzwerks 2.0 und der Verbesserung der Paketausbeute auf den US-amerikanischen und internationalen Märkten basieren.

Auf der Grundlage von Schätzungen eines jährlichen Umsatzwachstums von 5,2 %, einer operativen Marge von 7,7 % und eines normalisierten KGV-Multiplikators von 15,0x geht das Modell davon aus, dass die FedEx-Aktie von 403 $ auf rund 425 $ je Aktie steigen könnte.

Das entspräche einer Gesamtrendite von 5,4 % bzw. einer annualisierten Rendite von rund 3 % in den nächsten 2,1 Jahren.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für FDX-Aktien verwendet:

1. Umsatzwachstum: 5,2%

FedEx steigerte seinen Umsatz im dritten Quartal 2026 im Vergleich zum Vorjahr um 8,1 % und erreichte damit 24 Milliarden US-Dollar. Die CAGR des Unternehmens für die letzten drei Jahre, d. h. die durchschnittliche jährliche Wachstumsrate in diesem Zeitraum, ist jedoch leicht negativ, da sich das Wachstum nach der Pandemie-bedingten Versandwelle verlangsamt hat. Die Annahme von 5,2 % ist also moderater, als der jüngste Quartalsgewinn vermuten lässt.

Das Management erhöhte die Umsatzwachstumsprognose für das gesamte Geschäftsjahr 2026 auf 6,0 % bis 6,5 %. Analysten erwarten für die kommenden zwei Jahre ein Umsatzwachstum von etwa 5,6 %. Durch die Abspaltung von Freight im Juni 2026 wird sich die Umsatzbasis jedoch verschieben. Daher werden die ausgewiesenen Wachstumsraten in künftigen Berichtszeiträumen anders aussehen.

Auf der Grundlage der Konsensschätzungen der Analysten haben wir ein jährliches Umsatzwachstum von 5,2 % angenommen. Darin spiegelt sich die anhaltende Nachfrage nach FedEx' Kernleistungen im Bereich Paket und internationale Prioritätsdienste wider, die durch die Veränderungen im Mix nach der Abspaltung von Freight und die moderateren Wachstumstrends im E-Commerce ausgeglichen werden.

2. Operative Margen: 7.7%

Die nachlaufende EBIT-Marge von FedEx, d. h. das Betriebsergebnis im Verhältnis zum Umsatz, liegt bei 6,8 %. Die Nettogewinnmarge liegt bei etwa 4,9 %. Einsparungen im Rahmen des DRIVE-Programms und die Konsolidierung des Netzwerks 2.0 führen jedoch durch Automatisierung, Routenoptimierung und Veränderungen in der Flugzeugflotte zu einer Margensteigerung von Quartal zu Quartal.

Das Management strebt dauerhafte strukturelle Kosteneinsparungen von mehr als 1 Milliarde US-Dollar an. Die bereinigte operative Marge des Segments Federal Express erreichte im dritten Quartal 2026 7,9 %, gegenüber 7,4 % im Vorjahr. Der Wandel macht sich also bereits in den Zahlen des Kerngeschäfts bemerkbar.

Basierend auf den Konsensschätzungen der Analysten haben wir eine operative Marge von 7,7 % angesetzt. Dies spiegelt eine deutliche Verbesserung gegenüber dem derzeitigen Niveau wider, berücksichtigt aber auch die anhaltende Lohninflation, die Risiken bei den Treibstoffkosten und die operative Komplexität des Übergangs zu einer Struktur nach der Abspaltung des Frachtgeschäfts.

3. Exit P/E Multiple: 15x

FedEx wird derzeit mit einem hinteren KGV von etwa 21,5x gehandelt. Das vorläufige NTM-Kurs-Gewinn-Verhältnis liegt bei 19,2x. In den letzten 5 Jahren lag das durchschnittliche KGV der Aktie jedoch bei etwa 12,8x. Und der 1-Jahres-Durchschnitt liegt bei etwa 14,4x. Unser angenommenes Exit-KGV von 15,0x spiegelt also eine bescheidene Expansion über die jüngsten historischen Normen wider.

Mit der Reifung von DRIVE und Network 2.0 dürften die Erträge besser vorhersehbar werden. Und besser vorhersehbare Erträge unterstützen in der Regel im Laufe der Zeit höhere KGV-Multiplikatoren. Die Ungewissheit der globalen Handelspolitik, die Volatilität der Treibstoffpreise und der Übergang zur Abspaltung von Freight begrenzen jedoch, wie weit der Multiplikator realistischerweise steigen kann.

Auf der Grundlage der Konsensschätzungen der Analysten setzen wir ein KGV von 15,0x an. Dies stellt eine leichte Ausweitung gegenüber dem jüngsten historischen Durchschnitt dar und spiegelt die verbesserte Ertragsqualität aufgrund der Kostentransformation wider, die durch konjunkturelle Risiken und die kurzfristige Komplexität der Abspaltung von Freight ausgeglichen wird.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

Verschiedene Szenarien für die FDX-Aktie bis 2030 zeigen unterschiedliche Ergebnisse auf der Grundlage von DRIVE-Kosteneinsparungen, Effizienzsteigerungen im Netzwerk 2.0 und Trends zur Erholung des Paketvolumens (dies sind Schätzungen, keine garantierten Erträge):

- Niedriger Fall: Die Kosteneinsparungen stagnieren und das Volumenwachstum nach der Abspaltung enttäuscht → rund 4 % jährliche Rendite

- Mittlerer Fall: Netz 2.0 erzielt die geplanten Einsparungen und die Paketmengen wachsen stetig → ca. 7 % jährliche Rendite

- Hoher Fall: Die Vorteile von DRIVE werden in vollem Umfang genutzt und die E-Commerce-Nachfrage beschleunigt sich → ca. 10 % jährliche Rendite

Der Wandel von FedEx ist real, und die kurzfristige Gewinndynamik ist stark. Die Aktie wird jedoch in der Nähe eines 52-Wochen-Hochs gehandelt, und die Konsensziele der Börse entsprechen im Wesentlichen dem heutigen Kurs. Die Sicherheitsspanne sieht also dünn aus, und die Abspaltung von Freight im Juni 2026 und die Ergebnisse des vierten Quartals am 23. Juni sind die wichtigsten Meilensteine, die es zu beachten gilt.

Sehen Sie, was Analysten derzeit über FDX-Aktien denken (kostenlos mit TIKR) >>>

Sollten Sie in FedEx investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselbenFinanzdaten in institutioneller Qualitätdie professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie FDX auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie könneneine kostenlose Watchlist erstellen, um FDXzusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie für Ihre eigene Entscheidung benötigen.

Analysieren Sie FedExAktie auf TIKR Free→.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!