Wichtigste Erkenntnisse:

- Die CoStar Group wächst nach wie vor schnell, aber die Anleger konzentrieren sich auf den Margendruck durch Homes.com und die jüngsten Investitionen in den Wohnungsmarktplatz.

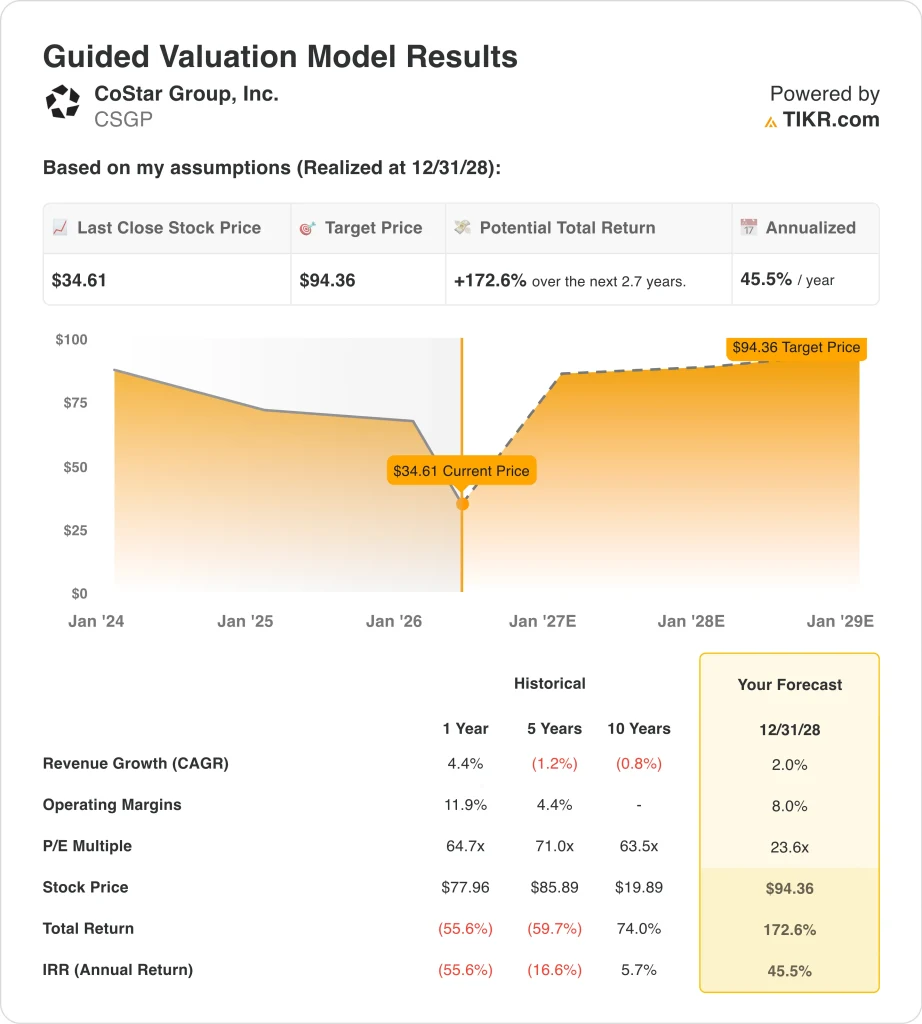

- Basierend auf unseren Bewertungsannahmen könnte die CSGP-Aktie bis Dezember 2028 94 $ pro Aktie erreichen.

- Dies bedeutet eine Gesamtrendite von 173 % gegenüber dem heutigen Kurs von 35 $, mit einer annualisierten Rendite von 46 % in den nächsten 2,7 Jahren.

Was ist passiert?

CoStar Group (CSGP) ist zu einer der am meisten diskutierten Aktien im Bereich der Immobilientechnologie geworden, da die Einnahmen immer noch steigen, die Rentabilität jedoch durch hohe Investitionen unter Druck geraten ist. Das Unternehmen meldete für das erste Quartal 2026 einen Umsatz von 897 Millionen US-Dollar, ein Plus von 23 % gegenüber dem Vorjahr, während der Nettogewinn nur 3 Millionen US-Dollar und das verwässerte EPS 0,01 US-Dollar betrug. Das bereinigte EBITDA verdoppelte sich auf 132 Mio. USD, aber die Anleger konzentrieren sich weiterhin darauf, ob Homes.com profitabel skalieren kann.

CoStar investiert aggressiv in den Aufbau eines größeren Marktplatzes für Wohnimmobilien. Reuters berichtete, dass die vorherige Quartalsprognose des Unternehmens die Anleger enttäuschte, weil die allgemeine Unsicherheit im Bereich der Gewerbeimmobilien die Nachfrage drückte, während die Investitionen in Homes.com weiterhin die Gewinnspannen drückten. Das erklärt, warum die Aktie stark gefallen ist, obwohl das Umsatzwachstum weiterhin stark ist.

Das Management versucht zu zeigen, dass die Ausgaben messbare Erfolge bringen. CEO Andy Florance sagte, dass CoStar im ersten Quartal 67 Millionen Dollar an neuen Buchungen auf Jahresbasis erzielte, was einem Anstieg von 20 % gegenüber dem Vorjahr entspricht, und wies darauf hin, dass Homes.com AI zu einem Anstieg des organischen Datenverkehrs um 119 % beitrug. Das Unternehmen gab außerdem bekannt, dass die Zahl der Homes.com-Mitglieder auf 35.000 gestiegen ist, was einem Anstieg von mehr als 200 % gegenüber dem Vorjahreszeitraum entspricht.

Was die Bewertung betrifft, so ist die Aktie jetzt in einem schwierigen Kompromiss eingepreist. Das Kerngeschäft von CoStar, das Daten- und Marktplatzgeschäft, ist nach wie vor ein Geschäft mit hohen Bruttomargen, aber das Betriebsergebnis ist zusammengebrochen, weil die Ausgaben für Vertrieb, Marketing, Produkte und Akquisitionen gestiegen sind.

Aus diesem Grund könnte sich die Aktie der CoStar Group deutlich erholen, wenn das Umsatzwachstum intakt bleibt und sich die Margen normalisieren.

Was das Modell über die CSGP-Aktie aussagt

Wir haben das Aufwärtspotenzial für die CoStar Group-Aktie anhand von Bewertungsannahmen analysiert, die auf den Immobiliendatenplattformen, dem Mitgliederwachstum von Homes.com und der erwarteten Erholung der Margen nach einer Periode erhöhter Investitionen basieren.

Auf der Grundlage von Schätzungen eines jährlichen Umsatzwachstums von etwa 2 %, einer operativen Marge von 8 % und eines normalisierten KGV-Multiplikators von 24 prognostiziert das Modell, dass die CoStar Group-Aktie von 35 auf 94 $ pro Aktie steigen könnte.

Das entspräche einer Gesamtrendite von 173 % bzw. einer jährlichen Rendite von 46 % in den nächsten 2,7 Jahren.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die CSGP-Aktie verwendet:

1. Ertragswachstum: 2%

Die Umsatzbasis von CoStar hat sich erheblich vergrößert und ist von 1,9 Mrd. USD im Jahr 2021 auf 3,2 Mrd. USD im Jahr 2025 gestiegen. Im Gesamtjahr 2025 stieg der Umsatz um 19 %, und im ersten Quartal 2026 stieg der Umsatz im Jahresvergleich um 23 % auf 897 Mio. $. Dies zeigt, dass das Unternehmen immer noch an Größe gewinnt, und zwar in den Bereichen gewerbliche Informationen, Apartments.com, Homes.com und neuere Immobilientechnologie.

Das Modell geht von einem wesentlich geringeren Umsatzwachstum aus als die jüngste Unternehmensentwicklung. Dies ist konservativ, da die Nachfrage nach Gewerbeimmobilien uneinheitlich bleibt und Reuters feststellte, dass die allgemeine wirtschaftliche Unsicherheit die Gewerbeimmobilienplattformen von CoStar belastet hat. Es spiegelt auch das Risiko wider, dass das Wachstum im Wohnungsbau Zeit braucht, um sich in dauerhafte Erträge umzusetzen.

Auf der Grundlage der Konsensschätzungen der Analysten haben wir eine Prognose von 2 % verwendet, was eine vorsichtige Sichtweise nach einem steilen Kursrückgang widerspiegelt. Der Ausblick des Unternehmens für das Jahr 2026 ist mit einer Umsatzprognose für das Gesamtjahr von 3,78 bis 3,82 Mrd. USD, d. h. einem Wachstum von etwa 17 % in der Mitte des Jahres, wesentlich besser. Die Bewertung hält das Wachstum jedoch gedämpft, um eine schnelle Erholung zu vermeiden.

2. Operative Margen: 8%

Die Margen von CoStar sind stark gesunken, da das Unternehmen stark in Homes.com, Marketing, KI-Tools und Übernahmen investiert. Die operative Marge fiel von 22 % im Jahr 2021 in den negativen Bereich im Jahr 2025, während die LTM-EBIT-Marge bei rund 1 % lag. Das erklärt, warum die Anleger trotz des starken Umsatzwachstums vorsichtig sind.

Das Unternehmen hat immer noch attraktive Bruttomargen, mit einer LTM-Bruttomarge von fast 79 %. Das bedeutet, dass das zugrundeliegende Daten- und Marktplatzmodell sehr profitabel sein kann, sobald sich das Ausgabenwachstum verlangsamt. Die entscheidende Frage ist, ob Homes.com und andere neuere Plattformen skalieren können, ohne das gleiche Maß an Marketingausgaben zu benötigen.

Auf der Grundlage der Konsensschätzungen der Analysten gehen wir von einer operativen Marge von 8 % aus, was eine teilweise Erholung, aber keine Rückkehr zur historischen Rentabilität von CoStar widerspiegelt. Diese Annahme trägt der Tatsache Rechnung, dass sich das bereinigte EBITDA verbessert, wobei das bereinigte EBITDA in Q1 um 100 % gegenüber dem Vorjahr gestiegen ist. Sie spiegelt auch die laufenden Kosten für den Wettbewerb bei Wohnungsangeboten mit größeren Verbraucherplattformen wider.

3. Exit P/E Multiple: 24x

Die Bewertung von CoStar hat sich nach dem starken Rückgang der Aktie wieder erholt. Die Aktie wurde kürzlich bei 35 $ gehandelt, während das durchschnittliche Ziel der Street bei 51 $ lag, wie aus den bereitgestellten Bewertungsdaten hervorgeht. Diese Spanne zeigt, dass die Analysten immer noch Erholungspotenzial sehen, allerdings nicht ohne Ausführungsrisiko.

Ein 24-faches Exit-KGV liegt deutlich unter den im Modell dargestellten historischen Multiplikatoren von CoStar. Dieser niedrigere Multiplikator spiegelt das geringere Vertrauen der Anleger nach schwachen GAAP-Gewinnen, hohen Ausgaben und einem langsameren erwarteten EPS-Wachstum wider. Es spiegelt auch die Nachfrage des Marktes nach klareren Beweisen dafür wider, dass Homes.com zum Gewinn beitragen kann.

Auf der Grundlage der Konsensschätzungen der Analysten verwenden wir ein Exit-Multiple von 24, was eine diszipliniertere Bewertung als der frühere Aufschlag des Unternehmens widerspiegelt. Die Bilanz von CoStar bietet mit einer begrenzten Nettoverschuldung und einem hohen Eigenkapitalwert Unterstützung. Die Aktie benötigt jedoch wahrscheinlich eine stärkere Gewinnumwandlung, bevor die Anleger sie mit einem höheren Multiplikator belohnen.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

Verschiedene Szenarien für CSGP-Aktien bis zum Jahr 2034 zeigen unterschiedliche Ergebnisse, die auf der Monetarisierung von Homes.com, der Nachfrage nach Gewerbeimmobilien und der Erholung der Gewinnspanne basieren (dies sind Schätzungen, keine garantierten Renditen):

- Low Case: Die Ausgaben für Homes.com bleiben hoch, und die Bewertung sinkt schneller → 17 % jährliche Rendite

- Mittlerer Fall: CoStar stabilisiert die Margen, während der Umsatz weiter wächst → 19 % jährliche Rendite

- High Case: Die Monetarisierung von Homes.com verbessert sich, und das Gewinnwachstum beschleunigt sich → 22 % jährliche Rendite

Die Entwicklung der CoStar-Aktie wird wahrscheinlich davon abhängen, ob die Anleger einen Beweis dafür sehen, dass sich das Wachstum in Erträge umwandeln kann. Die Umsatzentwicklung des Unternehmens ist nach wie vor stark, aber der Markt konzentriert sich auf den operativen Leverage, den Cashflow und die Amortisation im Wohnungsmarkt. Wenn das bereinigte EBITDA weiter ansteigt und das Mitgliederwachstum von Homes.com anhält, könnte die Aktie von ihrem heutigen niedrigen Niveau wieder ansteigen.

Sehen Sie, was Analysten jetzt über die CSGP-Aktie denken (kostenlos mit TIKR) >>>

Sollten Sie in CoStar Group investieren?

Die einzige Möglichkeit, dies herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselbenFinanzdaten in institutioneller Qualitätdie professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie CSGP auf, und Sie sehen jahrelange historische Finanzdaten, die Erwartungen der Wall Street-Analysten in Bezug auf Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie könneneine kostenlose Watchlist erstellen, um CSGPzusammen mit jeder anderen Aktie auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie die CoStar-GruppeAktie auf TIKR Free→

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!