Wichtige Daten zur ExxonMobil Aktie

- Aktueller Kurs: $154,33

- Kursziel (Mitte): ~$181

- Straßenziel: ~$166

- Mögliche Gesamtrendite: ~17%

- Annualisierter IRR: ~4% / Jahr

- Ergebnisreaktion (Q4 2025, berichtet am 30.1.26): -2.12%

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was geschah?

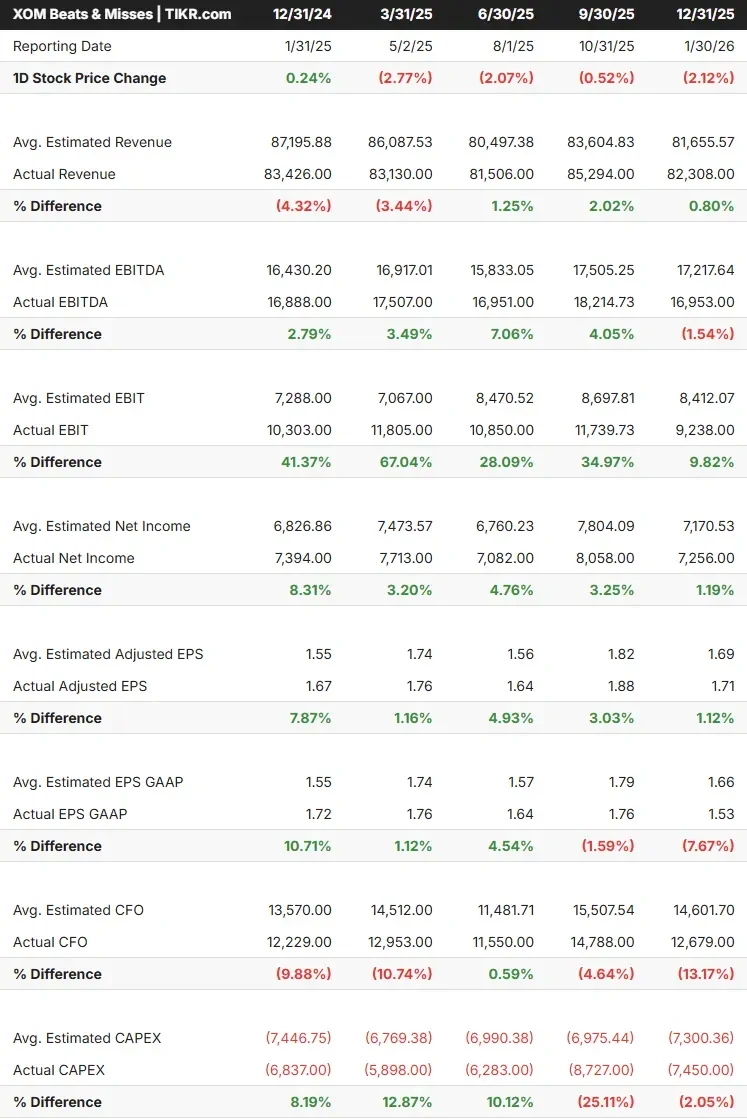

Energie-Investoren hatten sich bei der Eröffnung am Freitag auf einen hässlichen ExxonMobil (XOM) Schlagzeilen. Die Aktie ist von ihrem 52-Wochen-Hoch von 176,41 $, das im März erreicht wurde, um etwa 12 % zurückgegangen. Die Analysten erwarteten, dass der Gewinn pro Aktie im Jahresvergleich stark sinken würde, was fast ausschließlich auf Verluste aus Derivatgeschäften zurückzuführen ist, die sich in künftigen Quartalen umkehren. Das durchschnittliche Kursziel der Analysten von 166,14 $ liegt deutlich über dem heutigen Kurs von 154,33 $. Es stellt sich die Frage, ob die einmaligen Belastungen ein strukturell stärkeres Geschäft verschleiern oder ob das erste Quartal echte Risse in der Ertragskraft von ExxonMobil offenbart hat.

Warum der Headline EPS in diesem Quartal in die Irre führt

ExxonMobil hat die Verzerrungen im 1. Quartal bereits in einem im April eingereichten SEC 8-K Nachtrag bekannt gegeben. Es wird erwartet, dass der starke Anstieg der Rohstoffpreise zwischen dem 31. Dezember 2025 und dem 31. März 2026 zu negativen Timing-Effekten von etwa 4,9 bis 3,5 Milliarden US-Dollar führen wird, vor allem im Segment Energieprodukte. Es wird erwartet, dass sich diese Effekte im Laufe der Zeit umkehren, wenn die Verträge abgewickelt werden, was bedeutet, dass sie die ausgewiesenen Gewinne heute drücken und in zukünftigen Zeiträumen zurückfließen.

Das Kerngeschäft im Upstream-Bereich zeigt ein anderes Bild. Laut demselben 8-K-Bericht werden die höheren Preise für flüssige Brennstoffe schätzungsweise 1,9 bis 2,3 Mrd. USD und die höheren Gaspreise 0,2 bis 0,6 Mrd. USD zu den Upstream-Gewinnen des ersten Quartals beitragen. ExxonMobil erklärte ausdrücklich, dass der Gewinn pro Aktie im ersten Quartal ohne diese zeitlichen Auswirkungen voraussichtlich über dem Niveau des vierten Quartals 2025 liegen wird.

Die Produktionsunterbrechung ist real, aber begrenzt. In dem 8-K-Bericht heißt es, dass die weltweite Produktion von Öläquivalenten im ersten Quartal um etwa 6 % unter dem Niveau von Q4 2025 lag, wobei Störungen in Katar und den Vereinigten Arabischen Emiraten auftraten, die etwa 20 % der weltweiten Produktion von ExxonMobil ausmachen, aber einen geringeren Anteil an den Gewinnen haben. Zwei LNG-Züge in Katar, die von Raketenangriffen betroffen waren, machten rund 3 % der Upstream-Produktion von 2025 aus.

Historische und zukünftige Schätzungen für die ExxonMobil-Aktie anzeigen (kostenlos!) >>>

Der Hormuz-Kontext

Die Verwerfungen im ersten Quartal stehen in direktem Zusammenhang mit dem, was die Internationale Energieagentur in ihrem Ölmarktbericht vom April 2026 als die größte Störung der Ölversorgung in der Geschichte des globalen Ölmarktes bezeichnete. Durch den Konflikt wurde der Fluss durch die Straße von Hormuz unterbrochen, durch die etwa 20 % des weltweiten Erdöls transportiert werden. Dadurch stieg der Preis für Rohöl der Sorte Brent von etwa 70 $ pro Barrel zu Beginn des Jahres auf über 107 $ pro Barrel Ende April, wie CNN Business berichtet.

Auf der Morgan Stanley Energy and Power Conference 2026 am 3. März sprach Senior Vice President Jack Williams die Situation direkt an: "Wir haben Vermögenswerte in der ganzen Welt. Wir haben vorgelagerte und nachgelagerte Bereiche. Wir haben ein großes Handelsgeschäft... Ich denke, wir haben einfach ein paar mehr Instrumente, um das zu optimieren."

ExxonMobil betreibt eine der größten langfristigen Charterflotten der Branche, die es dem Unternehmen ermöglicht, bei regionalen Störungen die Versorgung weltweit umzuleiten. Das Nettoergebnis für das erste Quartal ist, dass die höheren Preise der vorgelagerten Seite mehr geholfen haben, als die Unterbrechungen ihr auf der Basis der Kernergebnisse geschadet haben.

Was der Strukturplan tatsächlich aussagt

Der Lärm in Q1 ändert nichts an der mehrjährigen Struktur. Auf der Morgan-Stanley-Konferenz beschrieb Williams den Fahrplan für 2030 ganz konkret: "Wir haben diese unübertroffene Pipeline an Möglichkeiten..., die sich in einem Plan manifestiert, der in diesem Zeitraum ein Gewinnwachstum mit einer durchschnittlichen jährlichen Wachstumsrate von 13 %, eine Gewinnverbesserung von 25 Milliarden US-Dollar und eine Verbesserung des operativen Cashflows von 35 Milliarden US-Dollar ermöglicht. Und es ist ein Plan. Es ist kein Bestreben, es ist kein Ziel, es ist ein Plan".

Drei Säulen stützen diese Behauptung, die alle anhand von TIKR-Daten überprüft werden können.

ExxonMobil strebt 2,5 Millionen Barrel pro Tag bis 2030 an, ausgehend von einem Basisplan von 1,2 Millionen. Williams wies auf eine 20-prozentige Steigerung der Fördermenge durch die Technologie der leichten Stützmittel hin, ein Material, das in Bohrlöcher gepumpt wird, um diese offen zu halten und die Ölförderung zu erhöhen. Diese Technologie wurde 2025 in etwa einem Viertel der Bohrlöcher im Permian eingesetzt und wird bis 2026 auf die Hälfte aller neuen Bohrlöcher ausgeweitet. Durch die Übernahme von Pioneer Natural Resources wurden zusammenhängende Flächen im Midland Basin hinzugewonnen, die den Technologievorsprung verstärken, wobei die Synergien mit Pioneer nun jährlich 4 Mrd. USD pro Williams betragen.

Williams meldete 4 FPSOs (schwimmende Produktions-, Lager- und Entladungsschiffe), die mehr als 900.000 Barrel pro Tag produzieren, und 3 weitere sind im Bau. Die Schätzung der förderbaren Ressourcen ist von knapp über 3 Milliarden Barrel im Jahr 2018 auf heute 11 Milliarden Barrel gestiegen. Das Unternehmen führt außerdem seismische 4D-Aufnahmen über den gesamten Block durch, die laut Williams dazu beitragen werden, die Ausbeute im gesamten Gebiet zu optimieren.

ExxonMobil hat seit 2019 Einsparungen in Höhe von 15 Mrd. USD erzielt und strebt bis 2030 ein Ziel von 20 Mrd. USD an. Williams wies darauf hin, dass allein die Konsolidierung der Lieferkette 5 Mrd. USD der verbleibenden Einsparungen ausmachen wird, indem die bisher getrennten Lieferkettenoperationen im gesamten Unternehmen in einer zentralen Organisation zusammengefasst werden.

Williams bestätigte auch, dass Verbesserungen im Bereich der künstlichen Intelligenz derzeit nicht im Plan für 2030 enthalten sind, was ein potenzielles Potenzial darstellt, wenn seismische Analysen und Unternehmensdatenanwendungen innerhalb dieses Zeitraums messbare Ergebnisse liefern.

Zur Kapitalrendite: ExxonMobil hat ein Verhältnis von Nettoverschuldung zu Kapital von 11 %, hat seine jährliche Dividende in 43 aufeinanderfolgenden Jahren erhöht und kauft bis 2026 Aktien im Wert von 20 Mrd. USD zurück, und zwar in einem bewusst gleichmäßigen Tempo und nicht opportunistisch.

Sehen Sie, wie ExxonMobil im Vergleich zu seinen Konkurrenten im TIKR abschneidet (kostenlos!) >>>

Ist XOM heute unterbewertet?

Mit 154,33 $ wird XOM laut TIKR mit dem 7,74-fachen NTM EV/EBITDA gehandelt. Das ist ein bescheidener Aufschlag zu Chevron (CVX) mit 7,09x und ein deutlicherer Aufschlag zu Shell (SHEL) mit 4,38x und TotalEnergies (TTE) mit 4,74x. Der Aufschlag gegenüber den europäischen Konkurrenten spiegelt die sauberere Bilanz von ExxonMobil, das geringere direkte Hormuz-Engagement und ein Kosten- und Technologieprogramm wider, das nach Ansicht von Williams von den Wettbewerbern nicht so schnell nachgeahmt werden kann. Die Frage, ob die Prämie Bestand hat, wenn die Hormuz-Risikoprämie verschwindet, ist die richtige Frage, die man sich immer wieder stellen sollte.

Was den freien Cashflow betrifft, so hat sich das Bild in naher Zukunft verdichtet. Der LTM-gehebelte FCF zum 31. März 2026 lag laut TIKR bei etwa 14,8 Mrd. USD, ein Rückgang gegenüber über 24 Mrd. USD im Vorjahr, was die oben erwähnten Timing-Effekte und Störungen im ersten Quartal widerspiegelt. Für die Zukunft ergibt sich ein völlig anderes Bild: TIKRs Schätzung des gehebelten freien Cashflows nach NTM liegt bei etwa 43 Mrd. USD, was auf das Mengenwachstum in der Permian-Region, die Produktion in Guyana und den Beitrag von Golden Pass LNG zurückzuführen ist. Die Lücke zwischen dem nachlaufenden und dem voraussichtlichen FCF ist genau das, worauf die These der Erholung im 2. Quartal beruht.

Das durchschnittliche Analystenziel von 166,14 $ (TIKR) liegt etwa 7 % über dem heutigen Kurs, und die Aufteilung ist 7 Käufe, 4 Outperforms, 13 Holds, 1 Underperform und 1 Sell bei 26 Analysten. Die mehrheitlich gehaltene Haltung bei steigendem Kursziel spiegelt die Meinung der Analysten wider, die ein Aufwärtspotenzial sehen, aber vor einer Heraufstufung eine Bestätigung der Ausführung erwarten.

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $154,33

- Kursziel (Mitte): ~$181

- Mögliche Gesamtrendite: ~17%

- Annualisierter IRR: ~4% / Jahr

Das Mid-Case-Modell von TIKR sieht bis zum 31. Dezember 2030 ein Kursziel von ca. $181 vor, was eine Gesamtrendite von ca. 17% gegenüber dem heutigen Kurs von $154,33 und einen annualisierten IRR von ca. 4% pro Jahr bedeutet. Das Umsatzwachstum wird mit rund 1 % pro Jahr angenommen, was das Profil von ExxonMobil als Unternehmen widerspiegelt, das seine Erträge durch einen verbesserten Produktionsmix und Kostendisziplin und nicht durch eine Steigerung des Umsatzvolumens steigert. Die beiden wichtigsten Umsatztreiber sind das Wachstum der Permian-Produktion und die Erholung der Gewinnspanne bei Product Solutions, da sich das Segment Chemical Products von einem Niveau unterhalb der Mitte des Zyklus normalisiert. Die Nettogewinnmargen werden voraussichtlich von etwa 9 % im Jahr 2025 auf etwa 11 % in der Mitte des Jahres ansteigen, was auf das Strukturkostenprogramm zurückzuführen ist. Das primäre Abwärtsrisiko ist eine rasche Lösung der Hormuz-Störung, die Brent in Richtung 70-75 $ pro Barrel treiben könnte. Die Dividendenrendite von 2,7 % pro TIKR, die durch 43 aufeinanderfolgende Wachstumsjahre gestützt wird, bietet eine Untergrenze für die Gesamtrendite, unabhängig davon, wie sich der Ölpreis entwickelt.

Fazit

Achten Sie auf das Permian-Produktionsvolumen, wenn ExxonMobil Ende Juli oder Anfang August die Ergebnisse für Q2 2026 vorlegt. Das Management rechnet für 2026 mit einem jährlichen Wachstum des Permian-Volumens von etwa 200.000 Barrel pro Tag. Wenn sich die Produktion im ersten Quartal trotz der Störungen im Nahen Osten der Ausstiegsrate des Vorquartals annähert, gilt die Transformationsthese unabhängig von den EPS-Schlagzeilen. Wenn die Produktion enttäuschte, wird es schwieriger, die Premium-Bewertung gegenüber anderen Unternehmen zu verteidigen. Die Schlagzeile von Q1 war chaotisch. Das zugrunde liegende Geschäft ist es nicht.

Sollten Sie in ExxonMobil investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie ExxonMobil auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Beobachtungsliste erstellen, um Folgendes zu verfolgen ExxonMobil zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie ExxonMobil auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!