Wichtige Daten zur Amphenol-Aktie

- Aktueller Kurs: $147,27

- Kursziel (Mitte): ~$241

- Straßenziel: ~$176

- Mögliche Gesamtrendite: ~63%

- Annualisierter IRR: ~11% / Jahr

- Ertragsreaktion: -0,75% (30. April 2026)

- Max Drawdown: -28,33% (30. März 2026)

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

Amphenol (APH) sprang am Morgen nach dem Ergebnisbericht für das 1. Quartal 2026 um 9,2 % in die Höhe und erreichte kurzzeitig einen Wert von 157 $, gab dann aber bis zum Börsenschluss am 30. April fast alles wieder ab und notierte bei 147,27 $, ein Minus von 0,75 % an diesem Tag. Dieser Rückgang ist die eigentliche Geschichte: Der Markt debattiert nicht darüber, ob Amphenol ein großartiges Unternehmen ist. Es wird darüber debattiert, ob ein großartiges Unternehmen bereits mit dem 30-fachen des voraussichtlichen Gewinns bewertet ist.

Die Bullen verweisen auf das stärkste Einzelquartal in der 94-jährigen Geschichte des Unternehmens. Die Bären verweisen auf die Verschuldung in Höhe von 18,7 Mrd. $ nach der größten Übernahme aller Zeiten. Die ungelöste Frage ist, ob die Dominanz von Amphenol im Bereich der KI-Verbindungen schnell genug wachsen kann, um die heutige Bewertung zu rechtfertigen.

Ein Quartal, das schwer zu bestreiten war

Am 29. April meldete Amphenol für das erste Quartal 2026 einen Umsatz von 7,620 Mrd. US-Dollar und übertraf damit den Konsens von 7,094 Mrd. US-Dollar um 526 Mio. US-Dollar bzw. 7,42 %. Das bereinigte verwässerte EPS von $1,06 übertraf den Wert um $0,11. Der Auftragseingang erreichte einen Rekordwert von 9,435 Mrd. USD, ein Plus von 78 % gegenüber dem Vorjahr, bei einem Book-to-Bill-Verhältnis von 1,24:1. Jeder Endmarkt verzeichnete ein positives Book-to-Bill-Verhältnis, ein Detail, das inmitten der Nachfrageunsicherheit für die meisten Technologieunternehmen hervorsticht.

Die treibende Kraft hinter dem Druck war der Bereich IT-Datacom mit einem Anteil von 41 % am Gesamtumsatz. CEO R. Adam Norwitt erklärte in der Telefonkonferenz, dass das Segment um 99 % in US-Dollar und um 81 % organisch gegenüber dem Vorjahr gewachsen ist, wobei praktisch das gesamte organische sequentielle Wachstum durch KI-bezogene Produkte erzielt wurde. Diese organische Zahl von 81 % schließt den Beitrag von CommScope aus und bestätigt, dass die KI-Nachfragewelle die bestehenden Produktlinien von Amphenol trifft, nicht nur die neu erworbenen.

Defense fügte dem Ganzen noch mehr Breite hinzu. Dieses Segment wuchs um 44% in US-Dollar und 25% organisch, was 8% des Umsatzes entspricht. Norwitt beschrieb den geopolitischen Hintergrund als eine potenzielle langfristige strukturelle Verschiebung in der Nachfragedynamik". Der Leitfaden für das zweite Quartal sieht ein sequenzielles Wachstum im Verteidigungsbereich im hohen einstelligen Bereich vor, was darauf hindeutet, dass die Dynamik nicht nur auf ein Quartal beschränkt ist.

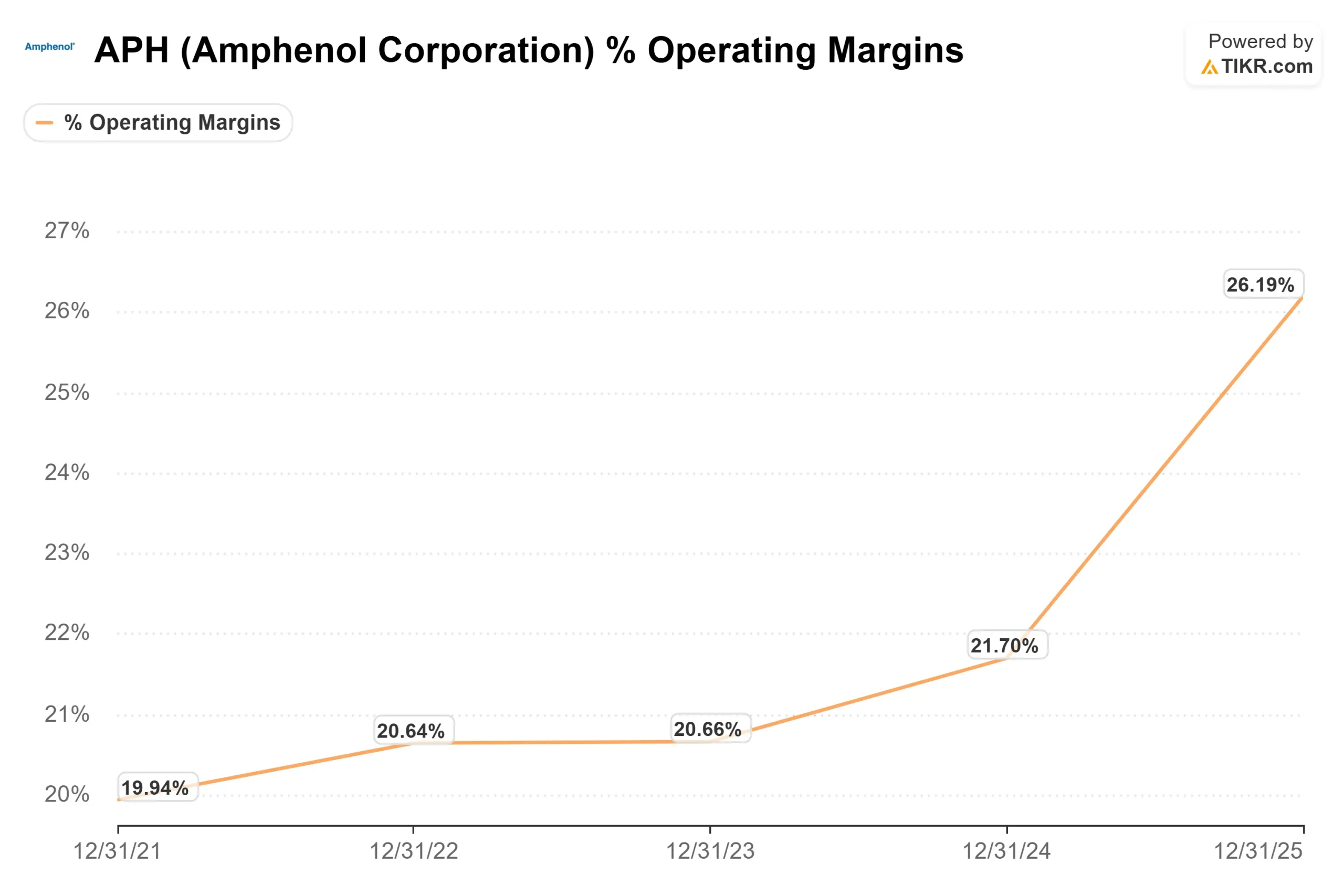

Die bereinigte operative Marge lag bei 27,3 % und damit um 380 Basispunkte höher als im Vorjahr, trotz der Verwässerung durch die Übernahme von CommScope. Ohne diese Belastung ist das zugrunde liegende organische Geschäft sogar noch höher. CFO Craig Lampo bestätigte, dass CommScope immer noch einen Verwässerungseffekt hat, aber dass sich die Lücke im Laufe der Zeit schließt, was der historischen Integrationsbilanz von Amphenol entspricht.

Historische und zukünftige Schätzungen für Amphenol-Aktien anzeigen (kostenlos!) >>>

Die CommScope-Wette liegt vor dem Plan

Die 10,5 Milliarden Dollar teure Übernahme des Geschäftsbereichs Connectivity and Cable Solutions (CCS) von CommScope wurde am 9. Januar 2026 abgeschlossen. Bei der Ankündigung rechnete das Management mit einem Umsatz von 3,5 bis 3,6 Mrd. USD für CCS und einem Wachstum im mittleren Zehnerbereich.

Drei Monate später beschrieb Norwitt, dass CCS mit einem Tempo wächst, das weitgehend mit Amphenols eigener organischer Wachstumsrate von 33 % übereinstimmt, was eine bedeutende Verbesserung gegenüber der ursprünglichen Annahme darstellt. Das Management behielt sein Ziel für 2026 bei, das einen CCS-Umsatz von ca. 4,1 Mrd. USD und einen bereinigten EPS-Zuwachs von 0,15 USD vorsieht.

Strategisch gesehen füllt CCS eine Lücke. Amphenol deckt nun den gesamten Signalweg im Rechenzentrum ab: Hochgeschwindigkeitskupfer, Strom, aktives Kupfer, passive Glasfaser und aktive Optik. Norwitts Antwort auf die Frage nach Co-Packaged-Optik war direkt: Die Kunden wählen nicht zwischen Kupfer und Optik, sie wollen mehr Verbindungen über beide. Dadurch wird die Umsatzthese von einem einzelnen Architekturergebnis isoliert.

CCS öffnet auch den Markt für Gebäudeanschlüsse in mehr als 150 Ländern durch spezialisierte Vertriebskanäle, die Amphenol bisher fehlten. Norwitt wies auf Antennen- und Sensorprodukte als natürliche Cross-Selling-Möglichkeiten hin. Es ist noch zu früh, aber es spiegelt wider, wie frühere Akquisitionen schließlich neue Kanäle monetarisiert haben.

Die Bewertungslücke zwischen Amphenol und seinen Konkurrenten spiegelt die Marktprämie für seine AI-Positionierung wider. Mit einem NTM EV/EBITDA von 17,81x liegt Amphenol über dem 12,47x von TE Connectivity, aber ungefähr auf einer Linie mit Littelfuse (18,36x), wie auf der TIKR Competitors-Seite zu lesen ist. Dieser Aufschlag bleibt bestehen, solange die Integration von CommScope planmäßig verläuft und die Investitionen in KI nicht wesentlich zurückgehen.

Sehen Sie, wie Amphenol im Vergleich zu seinen Mitbewerbern im TIKR abschneidet (kostenlos!) >>>

Das Risiko des anfänglichen Anstiegs wird ignoriert

Eine Offenlegung in den Q1-Ergebnissen erklärt den Rückgang nach der Veröffentlichung der Ergebnisse. Amphenol verbuchte in Q1 eine Steuerrückstellung für China in Höhe von 130 Mio. USD, die zu einer Rückstellung von 100 Mio. USD aus Q4 2025 hinzukam. Abgesehen von den einmaligen Belastungen erhöhte das Management seinen bereinigten effektiven Steuersatz von 24,5 % auf 27 % für den Rest des Jahres 2026, was einen wiederkehrenden Gegenwind für die Ertragskraft darstellt, der sich in jedem zukünftigen Quartal bemerkbar macht.

In Verbindung mit einer Gesamtverschuldung von 18,7 Mrd. USD und einem Nettoverschuldungsgrad von 1,6 ist das Finanzprofil des Unternehmens komplexer als noch vor einem Jahr. Nichts davon ist eine Krise für ein Unternehmen, das allein im ersten Quartal einen operativen Cashflow von 1,1 Milliarden Dollar erwirtschaftet hat. Aber es erklärt, warum ein Rekorddruck zu einem flachen Tagesabschluss führte.

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $147,27

- Kursziel (Mitte): ~$241

- Mögliche Gesamtrendite: ~63%

- Annualisierter IRR: ~11% / Jahr

Sehen Sie die Wachstumsprognosen und Kursziele der Analysten für die Amphenol-Aktie (kostenlos!) >>>

Das Mid-Case-Modell von TIKR geht von einer Umsatzwachstumsrate von rund 11 % und einer auf rund 20 % steigenden Nettogewinnspanne aus. Die beiden Treiber hinter der Umsatzprognose sind der Zuwachs bei den IT-Datenkommunikationsinhalten durch den Aufbau der KI-Architektur und das Wachstum der Kommunikationsnetze durch das CCS-Glasfaserportfolio. Der Treiber für die Marge ist die organische operative Hebelwirkung, die bereits im ersten Quartal unter Beweis gestellt wurde, selbst wenn man die Verwässerung durch CommScope in Kauf nimmt. Das Hauptrisiko ist eine Verlangsamung der KI-Investitionen in Hyperscaler, was sowohl die Wachstumsrate als auch den Multiplikator drücken würde.

Der High Case geht von einem Umsatzwachstum von etwa 12 % und einer Nettogewinnmarge von etwa 21 % aus, was zu einem deutlich höheren Zielwert führt. Der Low Case mit etwa 10 % Wachstum und etwa 19 % Gewinnspannen impliziert immer noch ein Aufwärtspotenzial gegenüber dem heutigen Kurs, was erklärt, warum 15 von 19 Analysten APH mit Kaufen oder Outperform bewerten, während das durchschnittliche Ziel der Straße bei etwa 176 USD liegt.

Die Lücke zwischen ~$176 (Street) und ~$241 (TIKR mid) repräsentiert den aktuellen Unsicherheitsaufschlag des Marktes bezüglich der Integration von CommScope und der Dauerhaftigkeit der KI-Ausgaben. Investoren, die glauben, dass sich beides in den nächsten Jahren positiv entwickeln wird, sind die Käufer bei $147.

Fazit

Die Kennzahl, auf die man beim nächsten Ergebnisbericht, der für Ende Juli 2026 erwartet wird, achten sollte, ist das organische sequentielle Wachstum für Q2 im Bereich IT-Datacom im Vergleich zur eigenen Prognose von Amphenol im unteren Zehnerbereich. In Q1 lag das tatsächliche organische sequentielle Wachstum von 16 % deutlich über dem prognostizierten Anstieg im niedrigen zweistelligen Bereich. Wenn sich dieses Muster im 2. Quartal wiederholt, bestätigt dies, dass die Ausgaben für KI-Infrastrukturen weiter zunehmen. Ein Verfehlen oder eine Senkung der Prognosen in diesem Bereich ist das erste Signal dafür, dass der heutige Bewertungsaufschlag schwer zu verteidigen ist.

Amphenol geht in das zweite Quartal mit Rekordaufträgen, dem breitesten Verbindungsportfolio der Branche und einer CommScope-Integration, die schneller als geplant verläuft. Der nachbörsliche Rückgang ist entweder eine Chance oder eine Warnung, je nachdem, wie das zweite Quartal diese eine Frage beantwortet.

Sollten Sie in Amphenol investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Amphenol auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die Entwicklung von Amphenol zusammen mit jeder anderen Aktie auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Amphenol auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!