Wichtige Statistiken

- Aktueller Kurs: ~$291 (geschlossen: 1. Mai)

- Umsatz Q1 2026: $751M, +130% gegenüber dem Vorjahr

- Q1 2026 non-GAAP EPS: $0,44 vs. $0,03 vor einem Jahr

- Umsatzprognose 2026 (angehoben): $3.4B-$3.8B (Mittelwert ~80% YoY Wachstum, höher als zuvor $3.1B-$3.3B)

- Prognose für Non-GAAP EPS 2026 (angehoben): $1.85-$2.25

- TIKR-Modell-Kursziel: ~$826 (mittlerer Fall, realisiert am 31.12.30)

- Implizites Aufwärtspotenzial: ~190

Bloom Energy Stock Earnings Breakdown: Q1 2026

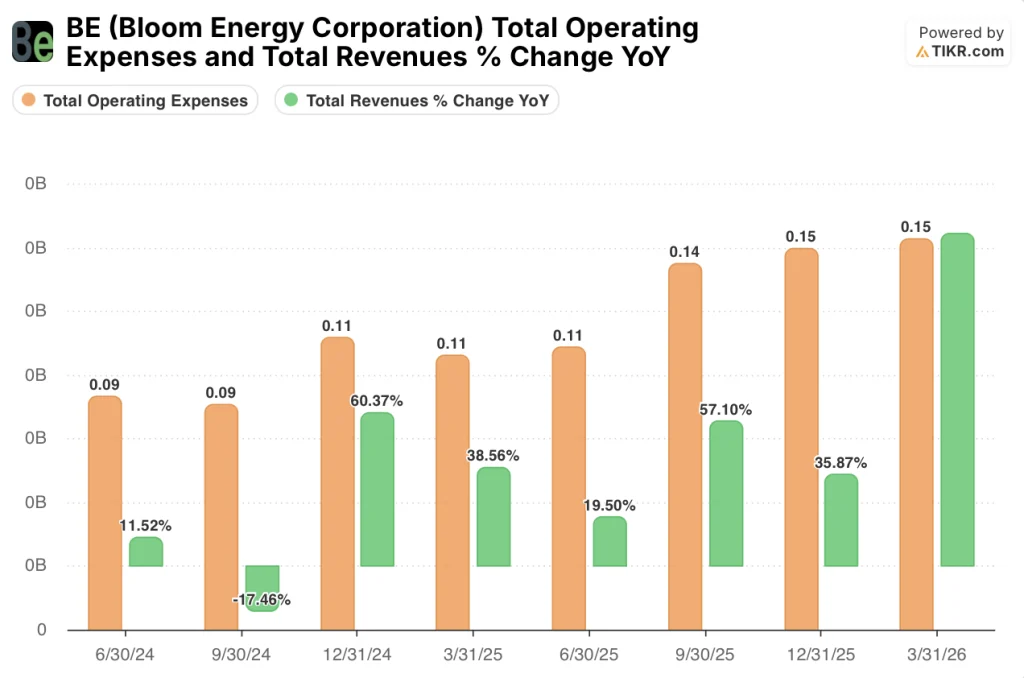

Die Aktie von Bloom Energy(BE) verzeichnete im ersten Quartal 2026 einen Umsatz von 751 Mio. USD, was einem Anstieg von 130 % gegenüber dem Vorjahr entspricht und das erste Quartal mit einem Wachstum von mehr als 100 % gegenüber dem Vorjahr in der Geschichte des Unternehmens darstellt.

Der Non-GAAP-Gewinn je Aktie lag bei 0,44 $ gegenüber 0,03 $ im Q1 2025, was einer ungefähr 15-fachen Steigerung entspricht.

Die Produktumsätze trugen zu diesem Ergebnis bei und erreichten mit 653 Mio. US-Dollar ein Allzeithoch im Quartal, das sowohl im Jahresvergleich als auch im Vergleich zum Vorquartal gestiegen ist.

Der Dienstleistungsumsatz erreichte 62 Mio. USD, ein Plus von 16 % im Vergleich zum Vorjahr. Die Bruttomarge im Dienstleistungssegment lag bei 18 %, 13 Prozentpunkte höher als im Vorjahresquartal und das neunte Quartal in Folge profitabel, so CFO Simon Edwards in der Telefonkonferenz zum Ergebnis des ersten Quartals 2026.

Das Betriebsergebnis erreichte 130 Mio. US-Dollar, verglichen mit 13 Mio. US-Dollar in Q1 2025, ein Anstieg um 117 Mio. US-Dollar, wobei die operative Marge von etwa 4 % vor einem Jahr auf 17 % anstieg, so CFO Simon Edwards in der Telefonkonferenz zum Ergebnis von Q1 2026.

Die Ankündigung von Oracle Project Jupiter bildete den Kern des Geschäftsverlaufs in diesem Quartal: Oracle wählte Bloom als alleinigen Stromversorger für eine geplante Multi-Gigawatt-KI-Fabrik in New Mexico aus und ersetzt die zuvor geplanten Gasturbinen und Backup-Dieselgeneratoren durch bis zu 2,45 GW von Bloom Energy Servers.

CEO K.R. Sridhar beschrieb die Bedeutung: "Der alleinige Stromversorger für Project Jupiter zu werden, ist ein Meilenstein für Bloom, aber es wird kein einmaliges Projekt sein."

Bloom hob seine Umsatzprognose für 2026 von 3,1 Mrd. $ bis 3,3 Mrd. $ auf 3,4 Mrd. $ bis 3,8 Mrd. $ an, wobei der Mittelwert ein Wachstum von ~80 % gegenüber dem Vorjahr impliziert, gegenüber dem vorherigen Mittelwert von etwa 60 %.

Die Prognose für die Non-GAAP-Bruttomarge wurde von ca. 30 % auf ca. 34 % angehoben, was einer Verbesserung um etwa 4 Punkte entspricht.

Die Prognose für das Non-GAAP-Betriebsergebnis wurde auf 600 bis 750 Mio. USD angehoben, und die Prognose für das Non-GAAP-EPS wurde auf 1,85 bis 2,25 USD festgelegt.

Der Cashflow aus betrieblicher Tätigkeit war im ersten Quartal mit 74 Mio. US-Dollar positiv, was das erste Mal in der Geschichte von Bloom ist, dass im ersten Quartal ein operativer Mittelzufluss erzielt wurde.

Bloom beendete das Quartal mit 2,52 Mrd. $ an Barmitteln in der Bilanz.

Bloom Energy-Aktien Finanzdaten

Die Gewinn- und Verlustrechnung für Q1 2026 spiegelt eine Trendwende beim operativen Leverage wider: Die Bloom Energy-Aktie erwirtschaftet jetzt ein erhebliches Betriebsergebnis auf einer Umsatzbasis, die noch vor einem Jahr strukturell unrentabel war.

Der Umsatz stieg von 330 Mio. $ im ersten Quartal 2025 auf 780 Mio. $ im vierten Quartal 2025 und erreichte im ersten Quartal 2026 750 Mio. $, ein leichter Rückgang gegenüber dem vierten Quartal, aber ein Plus von 130 % gegenüber dem Vorjahresquartal.

Die Bruttomarge ist in den letzten acht Quartalen kontinuierlich gestiegen, von etwa 20 % Mitte 2024 auf 27 % in Q1 2025, 33 % in Q4 2025 und 30 % in Q1 2026.

Der leichte sequenzielle Rückgang in Q1 2026 von 33 % in Q4 2025 auf 30 % scheint die saisonale Zusammensetzung widerzuspiegeln, wobei das Management die Bruttomarge für das Gesamtjahr 2026 auf etwa 34 % anpeilt, wie CFO Simon Edwards auf der Telefonkonferenz zum Ergebnis für Q1 2026 erklärte.

Die operative Marge ist noch auffälliger: Bloom verzeichnete bis zum zweiten Quartal 2025 operative Verluste, wurde im dritten Quartal 2025 mit 2 % profitabel, stieg im vierten Quartal 2025 auf 13 % an und erreichte im ersten Quartal 2026 10 %.

Im Jahresvergleich verbesserte sich das Betriebsergebnis von einem Verlust von ca. 20 Mio. $ in Q1 2025 auf einen Gewinn von ca. 70 Mio. $ in Q1 2026, was einer Veränderung von ca. 90 Mio. $ entspricht.

Die in das Modell eingebettete operative Hebelwirkung ist nun sichtbar: Die Vertriebs- und Verwaltungskosten sowie die Forschungs- und Entwicklungskosten blieben im Vergleich zum Vorquartal mit zusammen ca. 150 Mio. USD nahezu unverändert, während sich der Umsatz im Jahresvergleich fast verdoppelt hat.

Was sagt das Bewertungsmodell aus?

Das TIKR-Modell bewertet die Bloom Energy-Aktie im mittleren Fall mit ca. 826 $ pro Aktie, was ein Aufwärtspotenzial von ca. 192 % gegenüber dem Basispreis des Modells von ca. 283 $ bedeutet, mit einer prognostizierten jährlichen Rendite von ~ 26 % bis 2030.

Das mittlere Szenario geht von einem CAGR von ca. 26 % für den Zeitraum von 2025 bis 2035 aus, zusammen mit einer auf ca. 25 % steigenden Nettogewinnmarge, was eine deutliche Abkehr von den negativen Margen darstellt, die Bloom während eines Großteils seiner öffentlichen Geschichte verzeichnete.

Die Ergebnisse des ersten Quartals bestätigen die frühen Phasen dieser Margenexpansion: Die Non-GAAP-Bruttomarge erreichte 32 %, und die operativen Margen sind jetzt deutlich positiv und liegen über dem Wert, den das Modell erreichen müsste, um auf Kurs zu bleiben.

Bei den aktuellen Kursen von 291 $ wird die Bloom Energy-Aktie mit einem Aufschlag auf den Basispreis des Modells von 283 $ gehandelt, was bedeutet, dass sich die Ergebnisse des ersten Quartals und die angehobene Prognose bereits teilweise in der Aktie widerspiegeln.

Der Investment Case hat sich in diesem Quartal erheblich verbessert: Die Ankündigung von Oracle, der operative Mittelzufluss und die Anhebung der Prognose verschieben die Wahrscheinlichkeitsverteilung in Richtung der mittleren und hohen Szenarien des Modells.

Die Frage für die Bloom Energy-Aktie ist, ob der von Oracle ausgelöste Nachfrageschub anhalten kann, oder ob eine Schlagzeilenpartnerschaft die Erwartungen vor der Ausführung aufbläht.

Bullen-Fall

- Der Q1-Umsatz in Höhe von 751 Mio. $ übertraf bereits die vorherige vierteljährliche Run-Rate für das Gesamtjahr, und das Management prognostizierte, dass Q2 "mindestens so gut wie Q1" sein wird, was eine kurzfristige Sichtbarkeit der angehobenen Spanne von 3,4 Mrd. $ bis 3,8 Mrd. $ bietet.

- Der Oracle-Deal (bis zu 2,45 GW in New Mexico) macht nur einen kleinen Teil des Auftragsbestands an Rechenzentren aus; das Management erklärte, dass weit mehr als die Hälfte des aktuellen Auftragsbestands an Rechenzentren von anderen Hyperscalern, Neo Clouds und Colocation-Anbietern stammt

- Die Bruttomarge im Servicebereich stieg im Jahresvergleich um 13 Punkte auf 18 % und erreichte damit den höchsten Stand seit mindestens acht Quartalen, wobei eine 100-prozentige Anbindungsrate für alle Produktverkäufe eine wachsende jährliche Umsatzbasis schafft.

- Der operative Cashflow ist mit 74 Mio. USD zum ersten Mal in einem ersten Quartal positiv und bietet mit 2,52 Mrd. USD an Barmitteln die Möglichkeit, die Kapazitätserweiterung ohne verwässernde Finanzierung zu finanzieren.

Bear Case

- Die Gewinn- und Verlustrechnung zeigt einen sequenziellen Umsatzrückgang von $780 Mio. im 4. Quartal 2025 auf $750 Mio. im 1. Quartal 2026, was zum Teil auf die Zeitpläne der Kunden für den Bau von Greenfield-Anlagen zurückzuführen ist; wenn sich die Verzögerungen bei den Anlagen im gesamten Auftragsbestand beschleunigen, könnte die Umsatzrealisierung dem Auftragsschwung hinterherhinken

- Die operative Marge sank sequentiell von 13 % im vierten Quartal 2025 auf 10 % im ersten Quartal 2026, und der Weg zu der für das Gesamtjahr 2026 prognostizierten Bruttomarge von 34 % erfordert eine konsequente Umsetzung in der zweiten Jahreshälfte.

- Die Obergrenze der jährlichen Produktionskapazität des Unternehmens von 5 GW wurde noch nicht überschritten; eine Skalierung über diesen Schwellenwert hinaus erfordert den Bau neuer Fabriken, was Kapitalintensität und Umsetzungsrisiken mit sich bringt, die noch nicht in die Annahme der 26%igen CAGR des Umsatzes eingepreist sind

- Die Non-GAAP EPS-Prognose von $1,85-$2,25 für 2026 impliziert ein EPS für das Gesamtjahr, das in etwa der Run-Rate von $0,44 in Q1 entspricht, was bedeutet, dass es nur einen begrenzten Spielraum für Enttäuschungen in Q2 bis Q4 gibt, um das untere Ende zu erreichen

Sollten Sie in Bloom Energy Corporation investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die BE-Aktie auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um Bloom Energy Corporation zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der BE-Aktie auf TIKR → kostenlos