Wichtigste Daten

- Aktueller Kurs: $16 (30. April 2026)

- Q1 2026 Umsatz: $1,09B, Anstieg um ~42% YoY

- Q1 2026 Bereinigtes EPS: $0,12, Anstieg um ~91% im Jahresvergleich

- Q1 2026 Bereinigtes EBITDA: 340 Mio. $, Anstieg um 62 % gegenüber dem Vorjahr, 31 % Marge

- Q1 2026 Nettogewinn: $167 Mio., 15% Marge

- Q2 2026 Umsatzprognose: ~$1,115B (~30% YoY Wachstum)

- Q2 2026 EPS-Prognose: $0,10 bis $0,11

- Umsatzprognose für das Gesamtjahr 2026: Unverändert (impliziert ~30% Wachstum)

- EPS-Prognose für das Gesamtjahr 2026: $0,50

- TIKR Modell-Kursziel: $38

- Implizites Aufwärtspotenzial: ~133%

SoFi Technologies-Aktie verzeichnet 41 % Umsatzwachstum in Q1 2026

Die Aktie von SoFi Technologies(SOFI) erzielte im ersten Quartal 2026 einen bereinigten Nettoumsatz von 1,09 Mrd. US-Dollar, was einem Anstieg von 41 % gegenüber dem Vorjahr entspricht und über der eigenen Prognose liegt.

Das bereinigte EPS lag bei 0,12 $ und verdoppelte sich damit gegenüber 0,06 $ im Vorjahresquartal.

Das Kreditsegment war der Haupttreiber und erwirtschaftete einen bereinigten Nettoumsatz von 629 Mio. USD, was einem Anstieg von 53 % gegenüber dem Vorjahresquartal entspricht, wie CFO Chris Lapointe in der Telefonkonferenz zum Quartalsergebnis erklärte.

Das gesamte Kreditgeschäft erreichte im Quartal 12,2 Mrd. US-Dollar, ein Rekord in allen drei Kategorien: Privatkredite erreichten 8,3 Mrd. US-Dollar, Studentenkredite 2,6 Mrd. US-Dollar (2,2 Mal höher als im Vorjahr) und Wohnungsbaudarlehen 1,2 Mrd. US-Dollar (2,4 Mal höher als im Vorjahr), so Lapointe auf der Telefonkonferenz zum Quartalsergebnis.

Die Finanzdienstleistungen trugen 429 Mio. USD zum bereinigten Nettoumsatz bei, was ebenfalls einem Anstieg von 41 % gegenüber dem Vorjahr entspricht, wobei der Umsatz mit Interbankengeschäften um 54 % wuchs und sich der Umsatz mit Maklergebühren im vergangenen Jahr mehr als verdoppelte, so Lapointe in der Telefonkonferenz zum Quartalsergebnis.

Das Segment Technologieplattformen verzeichnete einen Nettoumsatz von 75 Mio. US-Dollar, was den zuvor bekannt gegebenen Ausstieg eines Großkunden widerspiegelt; auf vergleichbarer Basis wuchs das Segment im Jahresvergleich um etwa 12 %, so CEO Anthony Noto in der Telefonkonferenz zu den Ergebnissen des ersten Quartals.

Das bereinigte EBITDA erreichte 340 Millionen US-Dollar bei einer Marge von 31 %, und SoFi Technologies meldete mit einem Nettogewinn von 167 Millionen US-Dollar das zehnte profitable Quartal in Folge.

Das Mitgliederwachstum beschleunigte sich im ersten Quartal auf 1,1 Millionen neue Mitglieder, wodurch sich die Gesamtzahl auf 14,7 Millionen erhöhte - ein Plus von 35 % im Vergleich zum Vorjahr -, während die Gesamtzahl der Produkte um 39 % auf 22,2 Millionen stieg.

Für das zweite Quartal 2026 prognostizierte das Management einen bereinigten Nettoumsatz von ca. 1,115 Mrd. US-Dollar und einen Gewinn pro Aktie von 0,10 bis 0,11 US-Dollar, was die geplante Beschleunigung der Marketingausgaben in der ersten Jahreshälfte und den saisonal bedingten Gegenwind durch die Lohnsteuer widerspiegelt, wobei die Prognose für das Gesamtjahr 2026 von 0,50 US-Dollar pro Aktie unverändert blieb.

Die Geschäftsleitung bestätigte außerdem, dass sie für 2026 keine Zinssenkungen der US-Notenbank erwartet und von einer Zinsprognose ausgeht, die mit den Fed Funds Futures übereinstimmt.

SoFi Technologies-Aktie: Was die Finanzzahlen zeigen

Die Gewinn- und Verlustrechnung für Q1 2026 zeigt eine klare operative Hebelwirkung: SoFi Technologies hat seine Umsätze so schnell gesteigert, dass jeder zusätzliche Dollar jetzt mit einer wesentlich höheren Rate als vor einem Jahr umgesetzt wird.

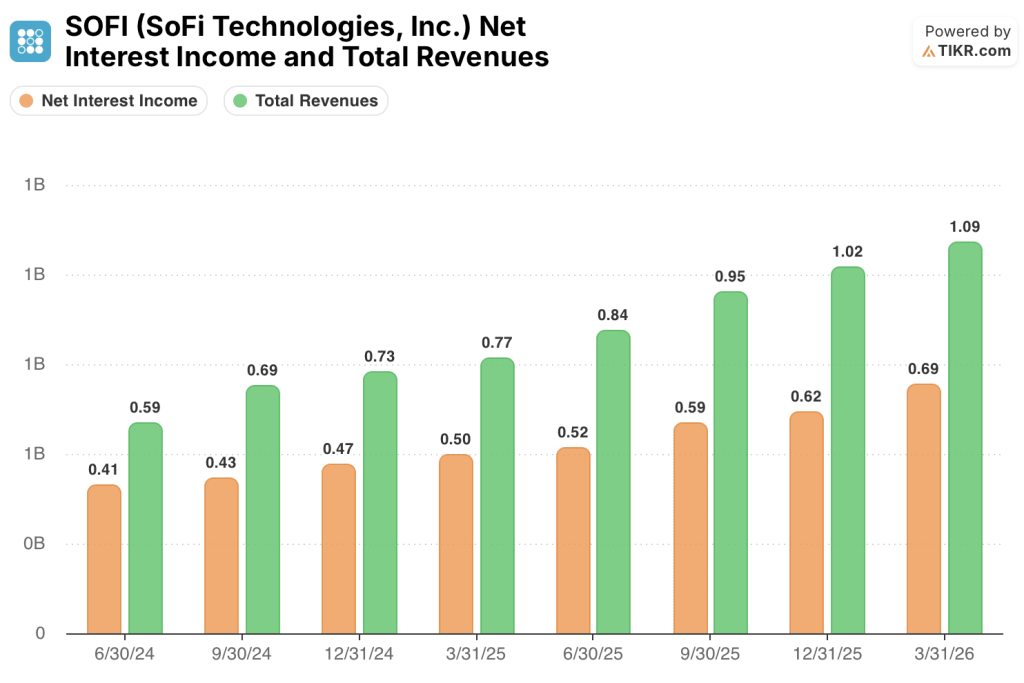

Die Nettozinserträge stiegen von 500 Mio. USD im ersten Quartal 2025 auf 690 Mio. USD im ersten Quartal 2026, was einem Anstieg von 39 % entspricht, wobei der sequenzielle Verlauf von 410 Mio. USD im zweiten Quartal 2024 über 430 Mio. USD, 470 Mio. USD, 500 Mio. USD, 520 Mio. USD, 590 Mio. USD, 620 Mio. USD und jetzt 690 Mio. USD verläuft.

Die Gesamteinnahmen erreichten im ersten Quartal 2026 $1,09 Mrd., ein Anstieg um 42 % gegenüber dem Vorjahreszeitraum ($770 Mio.) und gegenüber $1,02 Mrd. im vierten Quartal 2025.

Das Betriebsergebnis belief sich in Q1 2026 auf 200 Mio. $, ein Anstieg um 150 % gegenüber 80 Mio. $ in Q1 2025.

Die operative Marge stieg von 10% in Q1 2025 auf 18% in Q1 2026 und setzte damit einen kontinuierlichen Anstieg über mehrere Quartale hinweg fort: 3% in Q2 2024, 9% in Q3 2024, 8% in Q4 2024, 10% in Q1 2025, 13% in Q2 2025, 16% in Q3 2025, 18% in Q4 2025 und nun wieder 18% in Q1 2026.

Die Gesamtbetriebskosten stiegen von 690 Mio. USD im Vorjahr auf 890 Mio. USD, ein Anstieg um 29 %, der deutlich hinter dem Umsatzwachstum von 42 % zurückblieb, das für die Ausweitung der Gewinnspanne verantwortlich ist.

Was sagt das Bewertungsmodell aus?

Das TIKR-Modell bewertet die Aktie von SoFi Technologies mit 37,57 $, was ein Aufwärtspotenzial von etwa 133 % gegenüber dem aktuellen Kurs von 16,10 $ bedeutet.

Die mittleren Annahmen, die diesem Ziel zugrunde liegen, sind ein Umsatzwachstum von 16,8 % bis zum Jahr 2035 und eine Nettogewinnmarge von 19,4 %, die beide angesichts der Entwicklung in Q1 2026 erreichbar erscheinen: 41 % Umsatzwachstum und eine Nettogewinnmarge von bereits 15 % in einem einzigen Quartal.

Das Q1-Ergebnis stärkt den Investment Case in besonderer Weise: Die Margenausweitung erfolgt schneller, als es die Basisannahmen des Modells erfordern, und sie wird durch strukturelle operative Hebelwirkung und nicht durch Einmaleffekte angetrieben.

Die Aktie von SoFi Technologies wird zu etwa 16 $ gehandelt, gegenüber einem Modellziel, das eine Umsetzung voraussetzt, die das Unternehmen bereits demonstriert.

Die Debatte für die SoFi Technologies-Aktie ist, ob die Rekord-Neugeschäfte des Kreditsegments eine dauerhafte Run-Rate oder eine Spitze darstellen, die von günstigen Kreditbedingungen angetrieben wird.

Bullen-Fall

- Die bereinigten Nettoeinnahmen aus dem Kreditgeschäft in Höhe von 629 Mio. USD im ersten Quartal 2026 wurden mit einem Deckungsbeitrag von 61 % erzielt, was bestätigt, dass sich die Volumensteigerungen gewinnbringend auswirken und nicht nur die Gewinnspanne erhöhen.

- Die Nettoabschreibungen bei Privatkrediten, ohne Berücksichtigung der Verkäufe notleidender Kredite, lagen bei 4,4% - unverändert gegenüber dem Vorquartal und etwa 40 Basispunkte niedriger als in Q1 2025, wobei die jüngsten Jahrgänge deutlich unter der Toleranzgrenze von 7% bis 8% lagen

- Die Kreditplattform verzeichnete allein im 1. Quartal neue Zusagen von Partnern in Höhe von 3,6 Mrd. US-Dollar, wobei die Nachfrage der Partner die vertraglichen Verpflichtungen übertraf und so einen kapitalschonenden Kanal zur Verfügung stellte, der die Obergrenze für die Kreditvergabe erweiterte

- Die zinsunabhängigen Erträge aus dem Finanzdienstleistungsgeschäft stiegen im Jahresvergleich um 55 %, und der Relaunch von SoFi Plus im April generiert Cross-Buy von der Mehrheit der neuen zahlenden Abonnenten, wodurch ein wiederkehrender Ertragsstrom hinzugefügt wird, den das Modell noch nicht vollständig widerspiegelt

Bear Case

- Die Prognose für Q2 2026 von $0,10 bis $0,11 pro Aktie liegt sequentiell unter den $0,12 des ersten Quartals, wobei das Management beschleunigte Marketingausgaben und saisonale Lohnsteuern als absichtlichen Gegenwind bis zur Jahresmitte anführt

- Das Technologieplattform-Segment erwartet für das Gesamtjahr nur 325 Mio. US-Dollar, wobei die 75 Mio. US-Dollar des ersten Quartals darauf hindeuten, dass das Segment noch immer das Umsatzloch durch den Ausstieg eines Großkunden auffängt.

- Die Nettozinsmarge von 5,94% hängt von einem Umfeld ohne Zinssenkungen ab; da das Management nun Nullzinssenkungen der Fed für 2026 einkalkuliert, könnte jede makroökonomische Umkehr, die die Benchmark-Zinsen unter Druck setzt, die Nettozinsmarge schneller komprimieren, als das Neugeschäftswachstum dies ausgleichen kann

- Ein materieller Buchwert pro Aktie von 7,21 $ bei einem Aktienkurs von 16,10 $ bedeutet, dass die Aktie von SoFi Technologies mit einem 2,2-fachen Kurs-Gewinn-Verhältnis zum materiellen Buchwert gehandelt wird, was eine begrenzte Sicherheitsspanne bietet, falls sich die Kreditperformance in der zweiten Hälfte des Jahres 2026 verschlechtert

Sollten Sie in SoFi Technologies, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die SOFI-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um SoFi Technologies, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der SOFI-Aktie auf TIKR → kostenlos