Eckdaten

- Aktueller Kurs: ~$79 (30. April 2026)

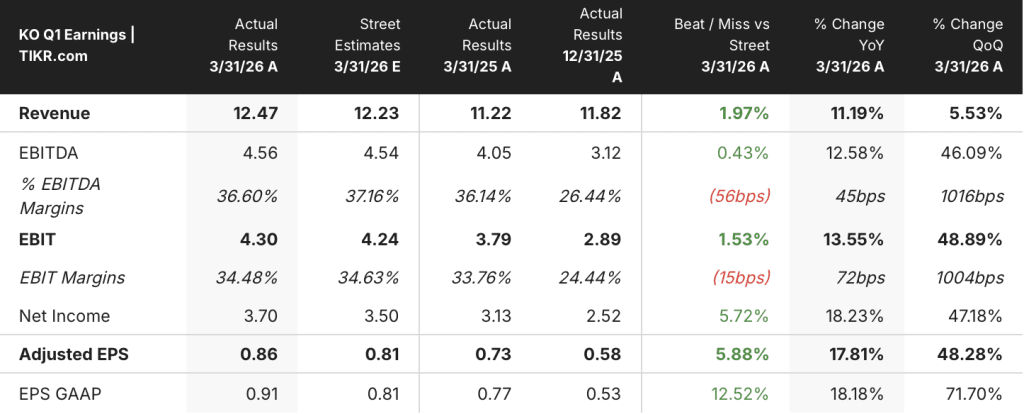

- Umsatz Q1 2026: $12,5B, plus 11% YoY

- Q1 2026 vergleichbares EPS: $0,86, plus 18% im Jahresvergleich

- Prognose für das organische Umsatzwachstum im Gesamtjahr 2026: 4% bis 5% (unverändert)

- Wachstumsprognose für das Gesamtjahr 2026 für das vergleichbare EPS: 8% bis 9% vs. $3,00 im Jahr 2025 (von 7% auf 8% angehoben)

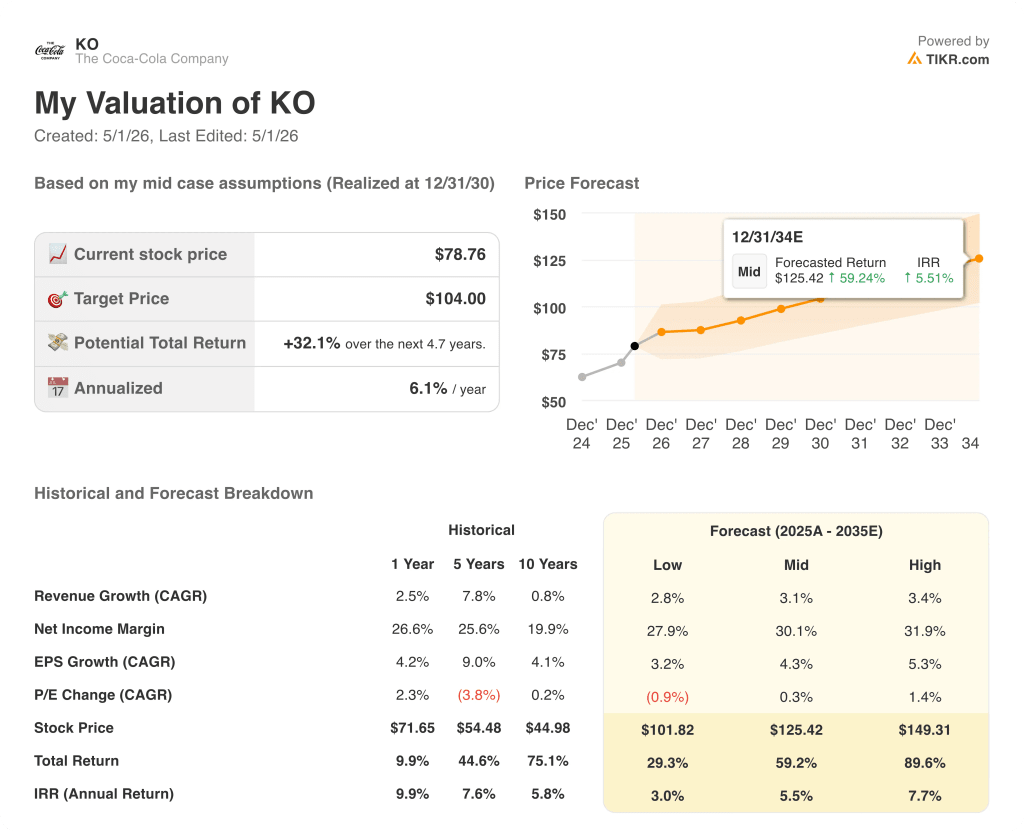

- TIKR-Modell-Kursziel: $104

- Implizites Aufwärtspotenzial: ~32%

Coca-Cola-Aktie verzeichnet 18% EPS-Wachstum, während der organische Umsatz in Q1 um 10% steigt

Die Coca-Cola-Aktie(KO) lieferte ein herausragendes erstes Quartal mit einem vergleichbaren EPS von $0,86, das um 18% gegenüber dem Vorjahr stieg, und einem Umsatz von $12,5 Mrd., der um 11% gegenüber dem Vorjahreszeitraum zulegte.

Der organische Umsatz wuchs um 10 %, angetrieben von einem Volumenwachstum von 3 % in allen operativen Segmenten und einem Preis-/Mix-Wachstum von 2 %, so CFO John Murphy in der Telefonkonferenz zum Ergebnis des ersten Quartals 2026.

Das Volumen wuchs in jeder operativen Einheit, womit das Management die 20 aufeinanderfolgenden Quartale von Wertanteilsgewinnen fortsetzte.

Nordamerika steuerte solide Ergebnisse bei, mit einem Volumenwachstum von 4 % und breit angelegten Zuwächsen bei den Marken Coca-Cola, BODYARMOR, Powerade, smartwater und Minute Maid.

Lateinamerika steigerte Volumen, Umsatz und Gewinn, wobei die Stärke in Brasilien und Zentralamerika die Rückgänge in Mexiko, wo eine neu eingeführte Zuckersteuer die Ergebnisse belastete, mehr als ausglich.

Die EMEA-Region verzeichnete in allen operativen Einheiten ein Volumenwachstum und gewann Wertanteile, obwohl das Management feststellte, dass das Volumen in Eurasien und im Nahen Osten im März infolge der Eskalation des regionalen Konflikts zurückging.

Die Region Asien-Pazifik verzeichnete ein Volumenwachstum in allen operativen Einheiten, musste jedoch einen Gewinnrückgang hinnehmen, der auf den Druck bei den Rohstoffen Tee und Kaffee und die schrittweise Senkung der Lagerkosten zurückzuführen ist, so Murphy in der Telefonkonferenz.

Die vergleichbare Bruttomarge sank um etwa 30 Basispunkte, vor allem aufgrund des Drucks auf die Rohstoffkosten im Tee- und Kaffeegeschäft und der schrittweisen Senkung der Lagerkosten, während die vergleichbare operative Marge um etwa 70 Basispunkte zunahm, da Effizienzsteigerungen bei den Betriebskosten diesen Druck ausglichen.

Die Coca-Cola-Aktie hob ihre Prognose für das Wachstum des vergleichbaren Gewinns pro Aktie für das Gesamtjahr 2026 auf 8 bis 9 % gegenüber 3,00 $ im Jahr 2025 an, gegenüber der vorherigen Spanne von 7 bis 8 %, und verwies auf eine Senkung der zugrunde liegenden effektiven Steuerquote um 1 Punkt auf 19,9 %.

Der freie Cashflow lag im ersten Quartal bei etwa 1,8 Mrd. US-Dollar und damit über dem Vorjahreswert. Der Verschuldungsgrad des Unternehmens liegt bei 1,6x EBITDA und damit unter der Zielspanne von 2,0x bis 2,5x.

Der anstehende Verkauf von Coca-Cola Beverages Africa, der in der zweiten Hälfte des Jahres 2026 abgeschlossen werden soll, wird voraussichtlich einen Gegenwind von ca. 4 Punkten auf den vergleichbaren Nettoumsatz und ca. 1 Punkt auf das vergleichbare EPS ausüben.

Coca-Cola-Aktien Finanzwerte: Operativer Leverage kehrt in die Gewinn- und Verlustrechnung zurück

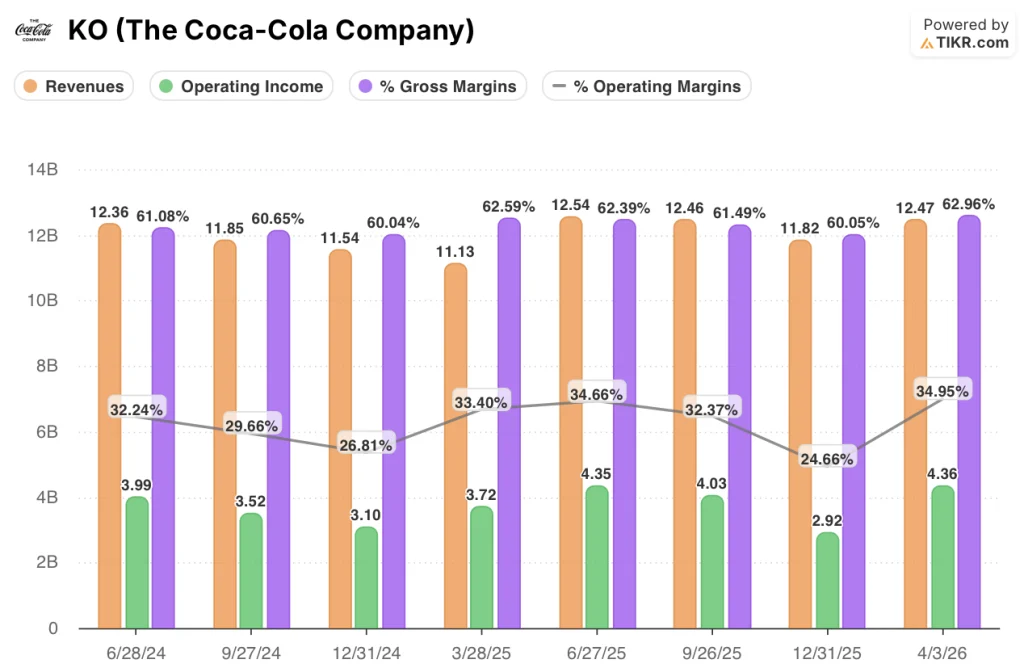

Die Gewinn- und Verlustrechnung für das erste Quartal zeigt ein Geschäft, bei dem der operative Leverage wieder über der Bruttomarge liegt, auch wenn der rohstoffbedingte Rückgang der Bruttomarge zu einer kurzfristigen Divergenz zwischen den beiden Margenlinien geführt hat.

Der Umsatz erholte sich von einem Einbruch auf 11,1 Mrd. $ in Q1 2025 und kletterte stetig auf 12,5 Mrd. $ in Q2 2025, 12,5 Mrd. $ in Q4 2025 und jetzt 12,5 Mrd. $ in Q1 2026, eine Entwicklung, die bestätigt, dass der 11%ige Anstieg gegenüber dem Vorjahr keine Anomalie in einem Quartal ist.

Die Bruttomarge erreichte im ersten Quartal 2026 63 % gegenüber 63 % im ersten Quartal 2025, obwohl das Management den Druck auf die zugrunde liegende Bruttomarge im ersten Quartal um etwa 30 Basispunkte auf die Rohstoffkosten für Tee und Kaffee sowie auf einen Posten für den Lagerabbau im asiatisch-pazifischen Raum zurückführte, den Murphy als einmalig bezeichnete.

Das Betriebsergebnis belief sich auf 4,4 Mrd. USD und lag damit um 17 % über dem Vorjahreswert von 3,7 Mrd. USD im ersten Quartal 2025, und die operative Marge stieg auf 35 % gegenüber 33 % im Vorjahresquartal.

Die Ausweitung der operativen Marge spiegelt eine bedeutende SG&A-Effizienz wider: Die gesamten Betriebskosten sanken im ersten Quartal 2026 von 3,3 Mrd. USD im ersten Quartal 2025 auf 3,5 Mrd. USD bei einer viel höheren Umsatzbasis.

Murphy merkte auf der Telefonkonferenz an, dass 2/3 des Rückgangs der Bruttomarge im ersten Quartal auf den Lagerbestand im asiatisch-pazifischen Raum zurückzuführen war, so dass die zugrunde liegende jährliche Bruttomargenentwicklung als weitgehend intakt angesehen werden kann.

Was sagt das Bewertungsmodell?

Das TIKR-Modell bewertet die Coca-Cola-Aktie mit 104 $, was ein Gesamtrenditepotenzial von ca. 32 % ausgehend vom aktuellen Kurs von ~79 $ in den nächsten ~5 Jahren oder etwa 6 % auf Jahresbasis bedeutet.

Das Modell geht von einem Umsatz-CAGR von 3 % und einer Nettogewinnmarge von 30 % im mittleren Szenario aus, Zahlen, die angesichts des operativen Leverage in Q1 und der Steuersatzkorrektur, die die EPS-Prognose für das Gesamtjahr angehoben hat, jetzt erreichbar erscheinen.

Die Kombination aus 18%igem EPS-Wachstum, einer Prognoseerhöhung und einer Margenausweitung in Q1 entfernt das kurzfristige Ausführungsrisiko aus der These und kippt das Risiko-Ertrags-Bild leicht zugunsten der langfristigen Inhaber.

Bei den aktuellen Kursen ist die Coca-Cola-Aktie im Verhältnis zu ihrer Wachstumsrate nicht billig, aber das Ziel des TIKR-Modells von 104 $ deutet darauf hin, dass der Markt die mehrjährige Ertragssteigerungskapazität des Unternehmens noch nicht vollständig einpreist.

Das zentrale Spannungsfeld: Der Bull Case der Coca-Cola-Aktie hängt davon ab, ob die operative Margenexpansion fortgesetzt werden kann, selbst wenn die Rohstoffkosten für Tee, Kaffee und Verpackungen das System im Jahr 2026 und darüber hinaus unter Druck setzen.

Bullen-Fall

- Die operative Marge stieg von 33 % im ersten Quartal 2025 auf 35 % im ersten Quartal 2026, wobei das Betriebsergebnis im Jahresvergleich um 17 % auf 4,4 Mrd. USD wuchs, was zeigt, dass die SG&A-Effizienz den Gegenwind bei der Bruttomarge mehr als ausgleicht.

- Die Veräußerung von CCBA, die für die zweite Jahreshälfte 2026 erwartet wird, wird die konsolidierten Margen mechanisch erhöhen, da ein Abfüllgeschäft mit niedrigeren Margen aus der Gewinn- und Verlustrechnung entfernt wird.

- Die Anhebung der EPS-Prognose für das Gesamtjahr auf ein Wachstum von 8 % bis 9 %, die zum Teil auf die Senkung des Steuersatzes auf 19,9 % zurückzuführen ist, bietet eine dauerhaftere Gewinnbasis für die Ausweitung der Geschäftsbereiche.

- Volumenwachstum in allen Geschäftsbereichen und 20 aufeinanderfolgende Quartale mit Wertanteilsgewinnen deuten darauf hin, dass das Markenportfolio in einem von Druck geprägten Verbraucherumfeld besser abschneidet als die Konkurrenz.

Bear Case

- Die vergleichbare Bruttomarge ging im ersten Quartal um etwa 30 Basispunkte zurück, und Murphy räumte in der Telefonkonferenz ein, dass der Druck auf die Rohstoffpreise für Tee und Kaffee das ganze Jahr über anhalten wird.

- Das Preis-/Mix-Wachstum von nur 2 % spiegelt Investitionen in die Erschwinglichkeit und den geografischen Mix wider, der anhalten könnte, wenn sich der Druck auf einkommensschwache Verbraucher in Lateinamerika und im asiatisch-pazifischen Raum verstärkt.

- Das mittlere Szenario des TIKR-Modells geht von einem Umsatzwachstum von 3,1 % aus, was eine konsistente Mengen- und Preisgestaltung in Märkten erfordert, in denen die mexikanische Zuckersteuer, die Auswirkungen des Nahostkonflikts und die Normalisierung der Lagerbestände in der Region Asien-Pazifik im Jahr 2026 aktiven Gegenwind darstellen.

- Die Generierung von freiem Cashflow hängt weiterhin vom ungelösten Steuerstreit mit dem IRS ab, den das Management als Grund für die Beibehaltung eines konservativen Nettoverschuldungsgrads von 1,6x anführt, anstatt die Kapitalrückflüsse zu beschleunigen.

Sollten Sie in The Coca-Cola Company investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die KO-Aktie auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um The Coca-Cola Company neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der KO-Aktie auf TIKR → kostenlos