Wichtigste Daten

- Aktueller Kurs: ~$112 (1. Mai 2026)

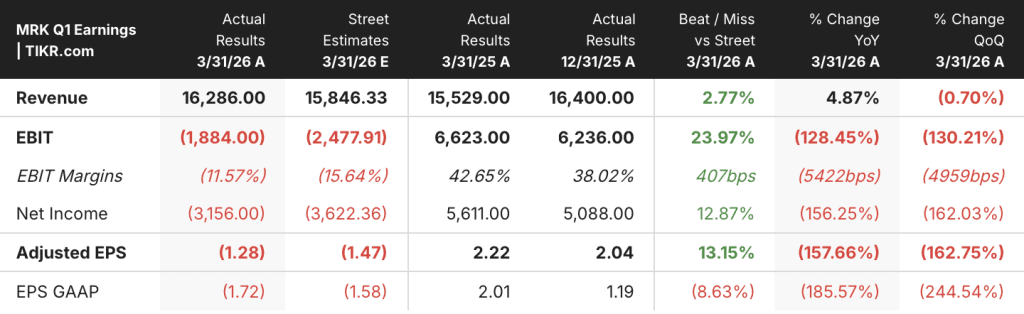

- Q1 2026 Umsatz: $16,3 Mrd., Anstieg um ~5% im Jahresvergleich

- Q1 2026 Bereinigtes EPS: ($1,28), enthält ($3,62) einmalige Cidara-Belastung; zugrunde liegendes Non-GAAP-Ergebnis vor Belastung positiv

- KEYTRUDA + KEYTRUDA SC Familie Umsatz: $8B, +8% YoY

- WINREVAIR Q1 Umsatz: $525M

- Umsatzprognose für das Gesamtjahr 2026: $65,8 Mrd. bis $67 Mrd. (angehobener Mittelwert, 1% bis 3% Wachstum)

- Non-GAAP EPS-Prognose für das Gesamtjahr 2026: $5,04 bis $5,16 (erhöhter Mittelwert; ohne ~$2,35/Aktie Terns-Aufwand)

- Bruttomarge (Q1 2026): ~82% (nicht GAAP)

Merck-Aktie Q1 2026 Ergebnisse: KEYTRUDA erreicht $8B, da neue Produkte an Boden gewinnen

Die Merck-Aktie(MRK) erzielte im ersten Quartal 2026 einen Umsatz von 16,3 Mrd. US-Dollar, was einem Anstieg von 5 % gegenüber dem Vorjahresquartal entspricht. Dies ist auf die anhaltende Stärke im Bereich Onkologie, ein erfolgreiches Quartal für WINREVAIR und wachsende frühe Beiträge von über 20 neuen Produkten zurückzuführen, die derzeit im gesamten Portfolio eingeführt werden.

Die KEYTRUDA-Familie, zu der nun auch KEYTRUDA SC (subkutan) gehört, erzielte einen Quartalsumsatz von 8 Mrd. USD, ein Plus von 8 % auf Basis der Wechselkurse, so Caroline Litchfield, CFO, auf der Telefonkonferenz zum Ergebnis des ersten Quartals 2026.

Litchfield wies darauf hin, dass das Wachstum von KEYTRUDA in den USA von etwa 250 Mio. USD an zeitabhängigen Käufen von Großhändlern profitierte, ein Rückenwind, der sich im dritten Quartal 2026 in einen entsprechenden Gegenwind umkehren wird.

KEYTRUDA SC, das unter dem Namen KEYTRUDA QLEX auf den Markt gebracht wurde, erzielte im ersten Quartal nach seiner kürzlichen Markteinführung in den USA einen Umsatz von 128 Mio. USD und erhielt am 1. April seinen permanenten J-Code, ein Meilenstein für die Kostenerstattung, der die Akzeptanz im weiteren Verlauf des Jahres beschleunigen dürfte.

WINREVAIR, Mercks Medikament zur Behandlung der pulmonalen arteriellen Hypertonie, verzeichnete einen weltweiten Umsatz von 525 Mio. USD, was die anhaltend starke Nachfrage widerspiegelt, da im Quartal mehr als 1.600 neue Patienten in den USA verschrieben wurden, so Litchfield auf der Bilanzpressekonferenz.

WELIREG, der HIF-2-alpha-Inhibitor des Unternehmens zur Behandlung des Nierenzellkarzinoms, wuchs um 43% auf 199 Mio. USD, unterstützt durch die internationale Akzeptanz und den erweiterten Einsatz in den USA bei bestimmten bereits behandelten Patienten mit fortgeschrittenem Nierenzellkarzinom.

Der Umsatz von GARDASIL ging um 22% auf $1,1 Mrd. zurück, bedingt durch eine geringere Nachfrage in China und Japan, die den Erwartungen der Geschäftsleitung entsprach, und einen 10%igen Rückgang in den USA, der auf den Zeitpunkt der CDC-Käufe zurückzuführen ist.

OHTUVAYRE, Mercks neuartiges COPD-Erhaltungstherapeutikum, verzeichnete im ersten Quartal einen Umsatz von 131 Mio. USD, wobei Litchfield feststellte, dass das Quartal durch eine CMS-Erstattungsänderung und die Rücksetzung des Medicare-Selbstbehalts negativ beeinflusst wurde, obwohl sich die Verschreibungsentwicklung im März zu erholen begann.

Das ausgewiesene bereinigte Ergebnis je Aktie von (1,28 USD) enthält eine einmalige Belastung von (3,62 USD) je Aktie im Zusammenhang mit der Übernahme von Cidara Therapeutics, die zu einem steuerlich nicht abzugsfähigen Vorsteuerverlust und einem daraus resultierenden effektiven Steuersatz von minus 43,5 % für das Quartal führte.

Merck erhöhte und verringerte seine Prognose für das Gesamtjahr 2026: Der Umsatz wird nun zwischen 65,8 und 67 Milliarden US-Dollar erwartet, was einem Wachstum von 1 bis 3 % entspricht, mit einem positiven Währungseffekt von etwa 1 Prozentpunkt zu den Wechselkursen von Mitte April.

Die Prognose für das Non-GAAP-EPS für das Gesamtjahr wurde auf 5,04 bis 5,16 US-Dollar angehoben, einschließlich eines Währungseffekts von etwa 0,10 US-Dollar, aber ohne die geplante Übernahme von Terns Pharmaceuticals, die bei Abschluss einmalige F&E-Kosten von etwa 5,8 Mrd. US-Dollar (~ 2,35 US-Dollar/Aktie) verursachen dürfte.

Merck plant bis 2026 Aktienrückkäufe in Höhe von ca. 3 Mrd. USD und ist weiterhin bestrebt, seine Dividende im Laufe der Zeit zu erhöhen, wobei die Geschäftsentwicklung weiterhin eine hohe Priorität bei der Kapitalallokation hat.

Die FDA-Zulassung von IDVYNSO, einer einmal täglich zu verabreichenden HIV-Doppeltherapie aus Doravirin und Islatravir, stellt einen Meilenstein in der Entwicklung von Infektionskrankheiten dar, da es sich um die erste zugelassene Doppeltherapie handelt, die keinen Integrase-Strang-Transfer-Inhibitor enthält.

Für Ifinatamab-Deruxtecan (I-DXd), Mercks gemeinsam mit Daiichi Sankyo entwickeltes ADC zur Behandlung von kleinzelligem Lungenkrebs im fortgeschrittenen Stadium, wurde ein vorrangiges Prüfverfahren mit einem PDUFA-Termin am 10. Oktober bewilligt, so Dr. Dean Li, President of Research Labs, auf der Telefonkonferenz zu den Ergebnissen.

CEO Rob Davis hob die Umstrukturierung des Unternehmens in ein neues Geschäftseinheitsmodell hervor, das nach Produkten und Therapiegebieten organisiert ist, um den Fokus zu schärfen und die kommerzielle Agilität zu erhöhen, während Merck seinen Zyklus von mehr als 20 neuen Produkteinführungen durchführt.

Was sagt das Bewertungsmodell aus?

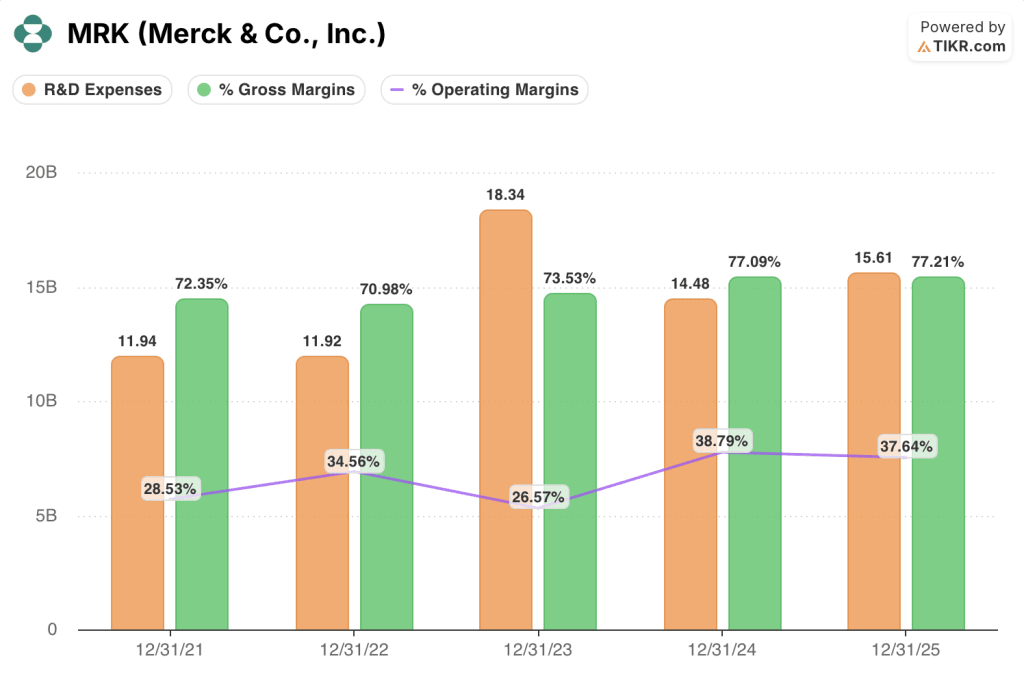

Die jährliche Gewinn- und Verlustrechnung spiegelt ein Geschäft wider, das mit strukturell hohen Bruttomargen läuft, während das Betriebsergebnis in den letzten zwei Jahren erhebliche Zusatzinvestitionen in Forschung und Entwicklung absorbiert hat.

Die Bruttomarge lag in den Geschäftsjahren 2024 und 2025 bei 77%, gegenüber 72% im Jahr 2021, was die Verschiebung des Produktmixes hin zu margenstärkeren Onkologieprodukten in diesem Zeitraum widerspiegelt.

Die operative Marge schrumpfte im Geschäftsjahr 2024 auf 38 %, bevor sie 2025 auf 38 % zurückging, verglichen mit einem Höchstwert von 35 % im Jahr 2022, obwohl die F&E-Ausgaben von 11,9 Mrd. USD im Jahr 2022 auf 15,6 Mrd. USD im Jahr 2025 stiegen, was die Investitionen in die Pipeline einschließlich LaNova und mehrere ADC-Programme widerspiegelt.

Außerdem ist der EBIT-Verlust von MRK im ersten Quartal 2026 in Höhe von 1,9 Mrd. USD vollständig auf die einmalige Cidara-Belastung in Höhe von 9 Mrd. USD zurückzuführen, die nicht in den Non-GAAP-Ergebnissen enthalten ist und nicht die zugrunde liegende operative Leistung des Unternehmens widerspiegelt.

Ohne die Cidara-Belastung stiegen die gesamten Non-GAAP-Betriebsausgaben im ersten Quartal 2026 um etwa 2 %, wobei für den Rest des Jahres ein Anstieg der Vertriebs- und Verwaltungskosten erwartet wird, da die Investitionen in die Einführung neuer Produkte zunehmen.

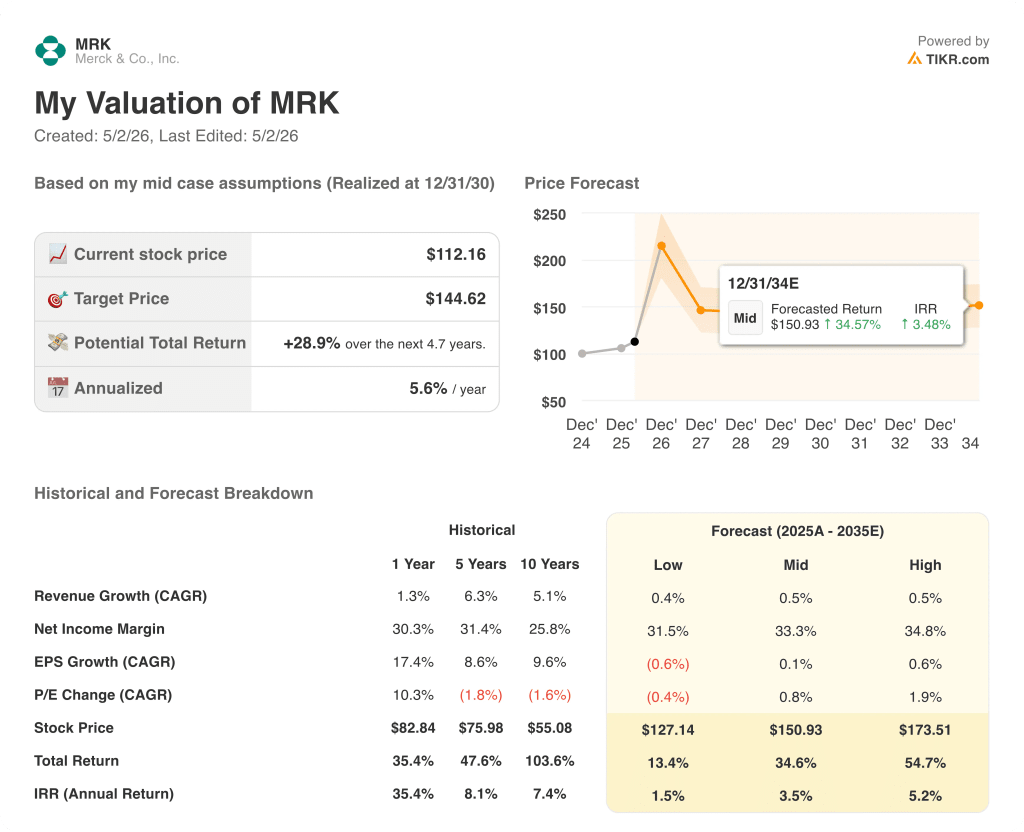

Bewertung der Merck-Aktie: Mäßiges Aufwärtspotenzial, abhängig von der Pipeline

Das Modell von TIKR bewertet die Merck-Aktie mit 145 $ gegenüber einem aktuellen Kurs von 112 $, was eine Gesamtrendite von 29 % über 4,7 Jahre bei einer annualisierten Rendite von 5,6 % bedeutet.

Der Mid-Case geht von einer Nettogewinnmarge von 33 % aus, einer bescheidenen Ausweitung gegenüber den 30 % des letzten Jahres, wobei das Umsatzwachstum bis 2035 mit 0,5 % CAGR im Wesentlichen unverändert bleibt.

Diese Annahme eines stagnierenden Umsatzes ist der springende Punkt: Das Aufwärtspotenzial des Modells beruht fast ausschließlich auf der Ausweitung der Marge und nicht auf dem Umsatzwachstum, was bedeutet, dass der Zyklus von über 20 Produkteinführungen in eine nachhaltige Rentabilität umgewandelt werden muss und nicht nur in eine Umsatzdiversifizierung.

Pipeline-Ausführung oder Margenenttäuschung: Das ist die eigentliche Debatte für die Merck-Aktie. Der Investment Case hängt davon ab, ob neue Produktbeiträge den Druck durch KEYTRUDA-Biosimilars in den frühen 2030er Jahren ausgleichen können, während die Margen stabil bleiben oder steigen.

Intakte Thesen

- WINREVAIR mit einer vierteljährlichen Umsatzrate von 525 Mio. USD und dem Potenzial für eine Phase-III-Expansion in eine neue Indikation der pulmonalen Hypertonie, für die es derzeit keine zugelassenen Therapien gibt

- Prioritätsprüfung von I-DXd mit einem PDUFA-Termin am 10. Oktober; PDUFA-Termine von WELIREG am 19. Juni und 4. Oktober stellen kurzfristige binäre Katalysatoren dar

- Mittelfristig ist eine Nettogewinnmarge von 33% erreichbar, wenn der SG&A Leverage mit der Reifung des Markteinführungszyklus nach dem Investitionshöhepunkt eintritt

Risikohypothese

- Die durchschnittliche jährliche Wachstumsrate der Umsatzerlöse von 0,5% im mittleren Szenario spiegelt Wachstumserwartungen nahe Null wider und lässt keinen Spielraum für eine weitere Verschlechterung von GARDASIL oder eine Verstärkung des Gegenwinds durch KEYTRUDA

- Im Low-Case-Szenario liegt der Kurs der Merck-Aktie bei 127 $ und damit über einen Zeitraum von 4,7 Jahren nur 13 % über dem aktuellen Niveau, was einer annualisierten Rendite von 1,5 % entspricht und das Risiko-/Ertragsverhältnis unattraktiv macht, wenn die Pipeline nicht erfolgreich umgesetzt wird.

- Die Übernahme von Terns führt zu einmaligen Kosten in Höhe von ~$2,35/Aktie, da sich TERN-701 noch in der frühen Entwicklungsphase befindet, was den kurzfristigen Gewinn pro Aktie verwässert, bevor ein kommerzieller Beitrag geleistet wird.

Sollten Sie in Merck & Co, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die MRK-Aktie auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Merck & Co. neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der MRK-Aktie auf TIKR → kostenlos