Schlüssel-Statistiken

NKE: Nike, Inc.

- Kurs: $44

- Mittleres Ziel der Analysten: $62

- Implizites Aufwärtspotenzial: 39%

- Konsens: 15 Käufe, 2 Outperforms, 19 Holds, 1 Underperform, 1 Sell

LULU: Lululemon Athletica Inc.

- Kurs: $134

- Mittleres Ziel der Analysten: $181

- Implizites Aufwärtspotenzial: 36%

- Konsens: 3 Käufe, 0 Outperforms, 29 Holds, 0 Underperforms, 1 Sell

Zwei Marken im Reset, zwei sehr unterschiedliche Probleme

Nike(NKE) ist das größte Sportschuh- und Bekleidungsunternehmen der Welt mit Direktvertriebskanälen, Großhandelspartnerschaften und einem in sechs Jahrzehnten aufgebauten Markenwert. Das Problem ist selbstverschuldet.

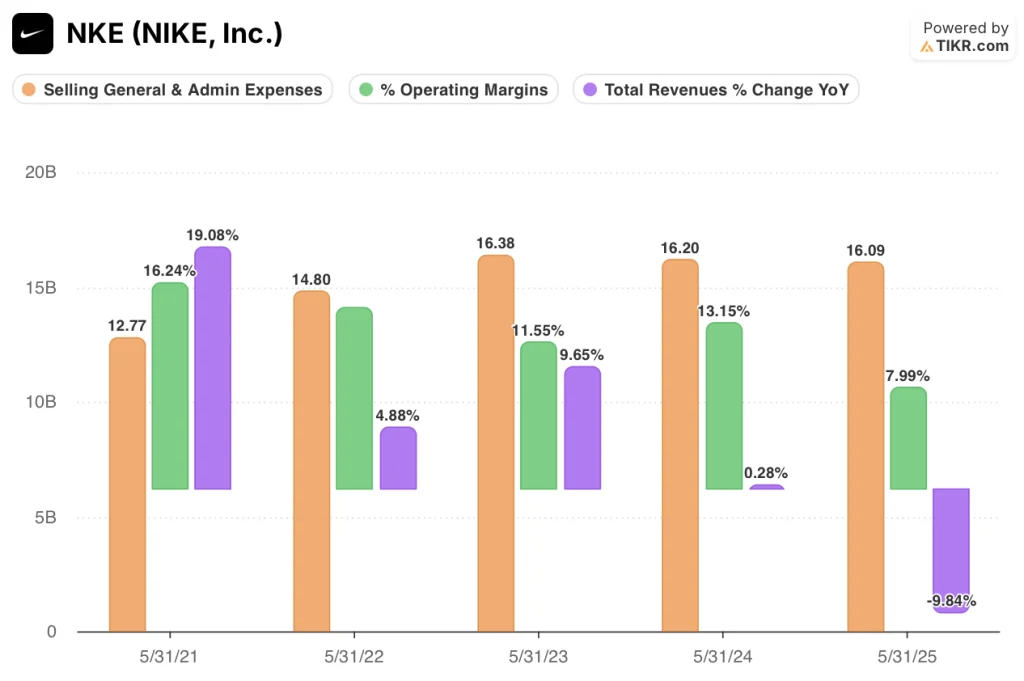

Unter dem vorherigen Führungsteam reduzierte Nike aggressiv die Zahl der Großhandelspartner, um den DTC-Vertrieb zu beschleunigen, eine Strategie, die die Beziehungen zu den Einzelhändlern beschädigte und Regalflächen an Wettbewerber wie On Running und Hoka abtrat. Der Umsatz erreichte im GJ24 einen Höchststand von 51,4 Mrd. USD und fiel dann im GJ25 um 9,8 % auf 46,3 Mrd. USD.

Der neue CEO Elliott Hill, der Ende 2024 in das Unternehmen zurückkehrte, hat die DTC-First-Direktive ausdrücklich rückgängig gemacht. Er baut die Großhandelsbeziehungen wieder auf, investiert wieder in sportartspezifische Produktlinien und stellt die Investitionen in die Marken wieder her, die während der Ära der Margenoptimierung gekürzt wurden.

Der Neustart ist real und wird anerkannt. Die Frage ist nur, wie lange es dauert, bis sich dies in den Einnahmen niederschlägt.

Das Betriebsergebnis von Nike zeigt den Schaden deutlich. Es fiel von 6,75 Mrd. USD im GJ24 auf 3,70 Mrd. USD im GJ25, ein Rückgang von 45,2 %, der die operative Marge von 13,1 % auf 8 % drückte.

Die LTM-Betriebsmarge hat sich weiter auf 6,7 % verschlechtert. Das ist der Einstiegspunkt für jeden, der heute Nike-Aktien kauft: ein Unternehmen mit einer Bruttomargenstruktur von 42,7 % und einem Führungsteam mit einem glaubwürdigen Plan, das zu einem Preis sitzt, der ein Worst-Case-Betriebsumfeld widerspiegelt, nicht eine Erholung.

Das Problem von Lululemon(LULU) ist ein anderes. Es handelt sich nicht um einen strategischen Fehltritt oder ein Führungsversagen. Es ist die natürliche Verlangsamung einer Premiummarke, der das adressierbare Wachstum in ihrem nordamerikanischen Kernmarkt ausgegangen ist.

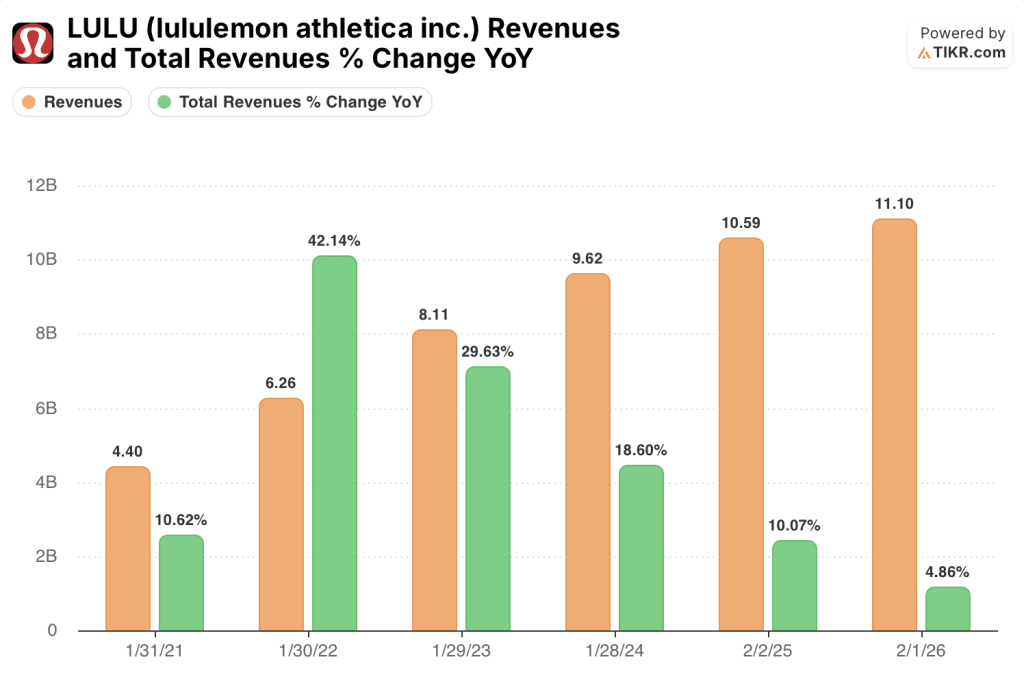

Der Umsatz stieg im GJ23 um 29,6 %, dann um 18,6 %, dann um 10,1 % und zuletzt um 4,9 %. Der Wachstumsmotor ist nicht kaputt. Er hat sich normalisiert.

Das internationale Geschäft, zu dem China und Europa gehören, expandiert weiter. Aber Nordamerika, das immer noch den größten Teil der Einnahmen ausmacht, ist gesättigt.

Die operativen Margen von Lululemon erreichten im GJ25 einen Spitzenwert von 23,7 % und sanken im GJ26 auf 19,9 %, da die SG&A von 3,76 Mrd. $ auf 4,07 Mrd. $ stiegen, um die internationale Expansion und die Erweiterung der Produktkategorien, einschließlich Schuhe und Herrenbekleidung, zu finanzieren.

Der Unterschied, der für die Bewertung wichtig ist: Nike befindet sich in einem tieferen Loch mit einer höheren Obergrenze. Lululemon befindet sich auf einem Plateau mit einem engeren Weg zurück zu den Wachstumsraten, für die der Markt einst einen Aufschlag zahlte. Der Abschlag der Nike-Aktie spiegelt die Unsicherheit über den Zeitpunkt wider. Der Abschlag der Lululemon-Aktie spiegelt die Unsicherheit darüber wider, ob die Prämie jemals dauerhaft war.

Die Gewinnlücke, die die Wall Street nicht ignorieren kann

Die Unterschiede in der Unternehmensidentität von Nike und Lululemon schlagen sich direkt in unterschiedlichen Gewinnentwicklungen nieder. Nikes Erholung erfordert, dass die Normalisierung der Vertriebskanäle, der Abbau von Lagerbeständen und die Reinvestition in die Marke gleichzeitig erfolgen, bevor der operative Leverage zurückkehren kann.

Lululemons Weg ist schmaler: Das Unternehmen muss sich in Nordamerika stabilisieren und international schnell genug wachsen, um das verlangsamte Wachstum im Inland auszugleichen. Keines der beiden Probleme wird sich in den nächsten zwölf Monaten lösen.

Aber die Konsenszahlen zeigen, dass ein Unternehmen mehr Raum für positive Überraschungen hat.

Die Konsensschätzungen für den Umsatz der Nike-Aktie für das Geschäftsjahr 26 liegen bei 46,3 Mrd. USD und damit im Wesentlichen unverändert gegenüber dem Vorjahr (-0,1 %). Das normalisierte EPS wird voraussichtlich weiter auf $1,49 sinken, was einem Rückgang von 30,9% gegenüber dem Vorjahr entspricht, da die Kosten für den Großhandelsumbau durch die Gewinn- und Verlustrechnung fließen, bevor die Umsatzvorteile zum Tragen kommen.

Im GJ27 beginnt die Erholung: Der Umsatz steigt um 0,8% auf 46,6 Mrd. USD, das Ergebnis je Aktie um 23,7% auf 1,85 USD. Es wird erwartet, dass der freie Cashflow im GJ26 auf $1,98 Mrd. fällt, bevor er sich im GJ27 auf $2,85 Mrd. erholt. Der Konsens geht davon aus, dass das Unternehmen noch ein weiteres Jahr Schmerzen haben wird, bevor es die Wende schafft.

Die Schätzungen von Lululemon für das GJ27 erzählen eine andere Geschichte. Es wird erwartet, dass der Umsatz um 3,4 % auf $11,5 Mrd. wächst, aber das EPS wird voraussichtlich um 7,2 % auf $12,31 fallen, und der FCF wird voraussichtlich um 41,8 % auf $0,92 Mrd. im GJ26 sinken, bevor eine teilweise Erholung eintritt.

Die Börse geht nicht von einer Beschleunigung aus. Sie geht davon aus, dass das Unternehmen eine sanfte Landung mit niedrigeren Margen und einer geringeren Ertragskraft als im Spitzenjahr GJ 25 hinlegt.

Der Konsens der Analysten bestätigt die Divergenz in der Überzeugung. Die Nike-Aktie wird von 33 Analysten mit 17 "Kaufen" oder "Outperforms" bewertet, wobei das durchschnittliche Kursziel bei 62 $ liegt, was ein Aufwärtspotenzial von 39 % gegenüber 44 $ bedeutet.

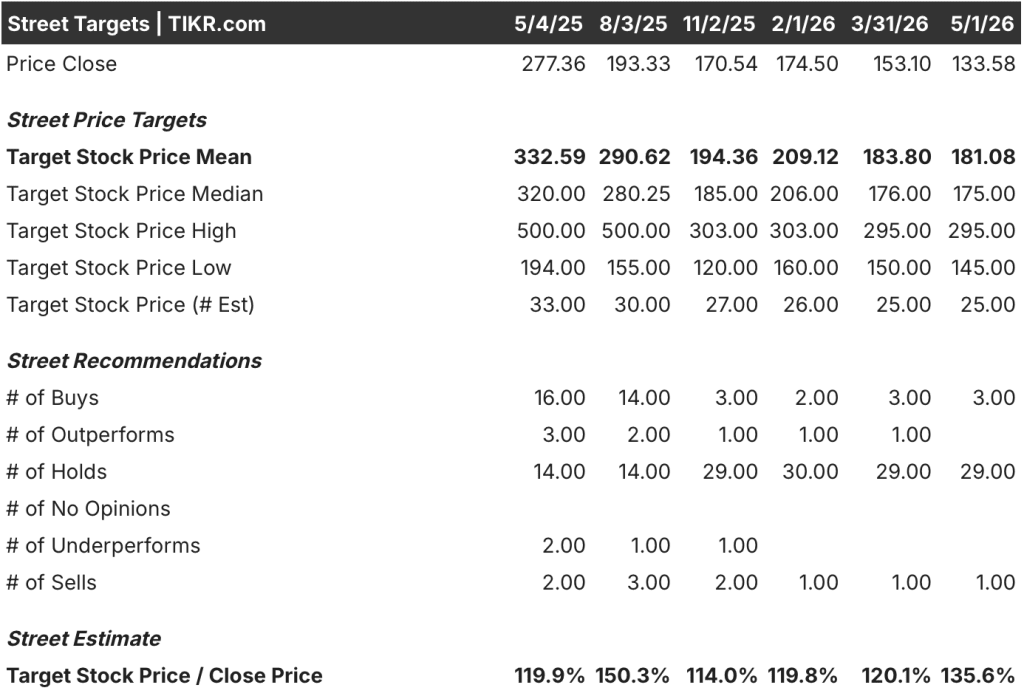

Auf der anderen Seite wird die Lululemon-Aktie von 33 Analysten nur 3 Mal gekauft und 29 Mal gehalten, wobei das durchschnittliche Kursziel bei $181 liegt, was einen Aufwärtstrend von 36 % gegenüber $134 bedeutet. Die prozentualen Aufwärtsraten sind ähnlich. Die Überzeugung, die dahinter steht, ist es nicht.

Ein Konsens von 29 Holds bedeutet, dass die meisten Analysten einen fairen Wert in der Nähe des aktuellen Niveaus mit begrenztem kurzfristigem Katalysator sehen. Ein Konsens von 17 konstruktiven Bewertungen für Nike bedeutet, dass die Mehrheit der Marktteilnehmer der Meinung ist, dass die Aktie unterbewertet ist.

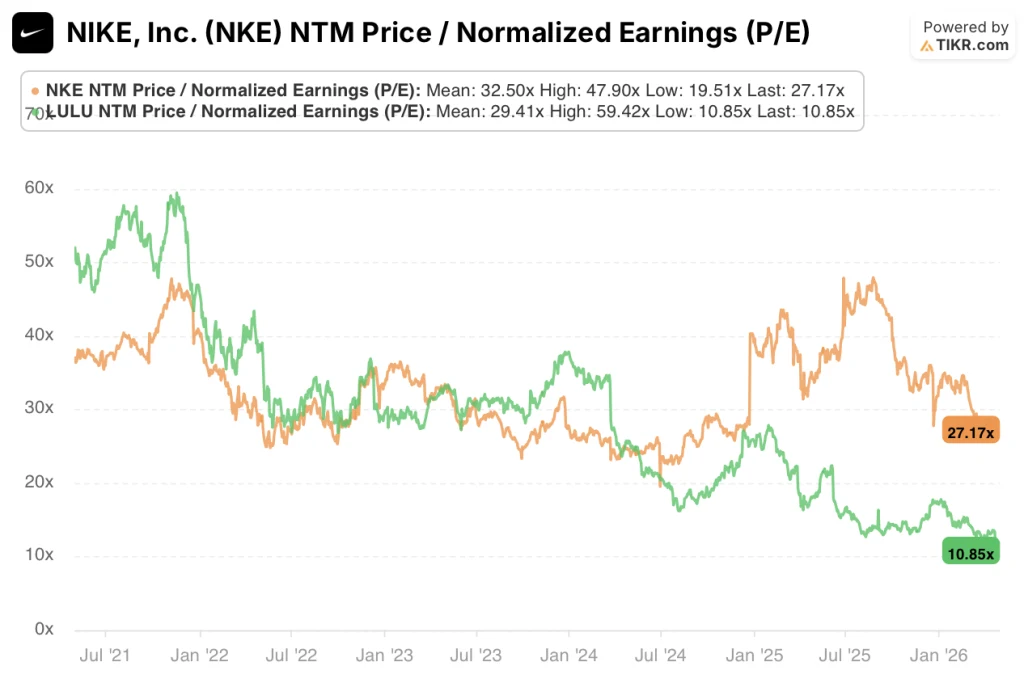

Die Nike-Aktie scheint auf dem aktuellen Niveau unterbewertet zu sein, da das NTM-KGV von 27,17x unter dem 5-Jahres-Mittelwert von 32,50x liegt, ein Abschlag, der sich in dem Moment schließt, in dem sich die operativen Margen in Richtung ihres historischen Bereichs zu erholen beginnen, während die Lululemon-Aktie fair bewertet erscheint, da das NTM-KGV von 10,85x jetzt auf dem 5-Jahres-Tief liegt und weniger als die Hälfte des Mittelwerts von 29,41x beträgt, was einen Markt widerspiegelt, der die Wachstumsprämie vollständig herausgenommen hat und das Unternehmen als reifen Compoundierer bewertet.

Der Abschlag von Nike ist ein Timing-Abschlag. Bei Lululemon handelt es sich um eine strukturelle Preisanpassung, von der man sich nur schwer erholen kann.

Nikes Hauptrisiko: Der Wiederaufbau des Großhandelskanals gerät ins Stocken, wenn wichtige Einzelhandelspartner bereits dauerhaft Regalflächen an Wettbewerber vergeben haben. Wenn sich das Umsatzwachstum im GJ27 nicht erholt, bricht der Konsenszeitplan für die EPS-Erholung zusammen.

Das Hauptrisiko von Lululemon: Der vergleichbare Umsatz in Nordamerika wird negativ. Ein zweites Quartal in Folge mit rückläufigen Umsätzen in Nordamerika wäre ein Zeichen für Sättigung, nicht für Normalisierung, und würde weitere Schätzungskürzungen erzwingen.

Der zu beobachtende Katalysator für Nike: die Gewinnmitteilung für das erste Quartal des Geschäftsjahres 26. Ein Umsatzanstieg über den Konsens von -0,1 % im GJ26 ist der einzige Datenpunkt, der bestätigt, dass der Hill-Reset an Zugkraft gewinnt. Achten Sie insbesondere auf die Großhandelsumsätze in Nordamerika.

Lululemons Katalysator, den es zu beobachten gilt: der internationale Umsatz als Prozentsatz des Gesamtumsatzes im nächsten Quartal. Wenn China und Europa mit 20 % und mehr zulegen, wird aus der Verlangsamungsstory eine geografische Mix-Story, was eine viel bessere Voraussetzung für eine Neubewertung ist.

Warum Lululemon mit weniger mehr verdient

Die wichtigste Zahl in diesem Vergleich ist nicht das Umsatzwachstum. Es ist die Bruttomargenlücke.

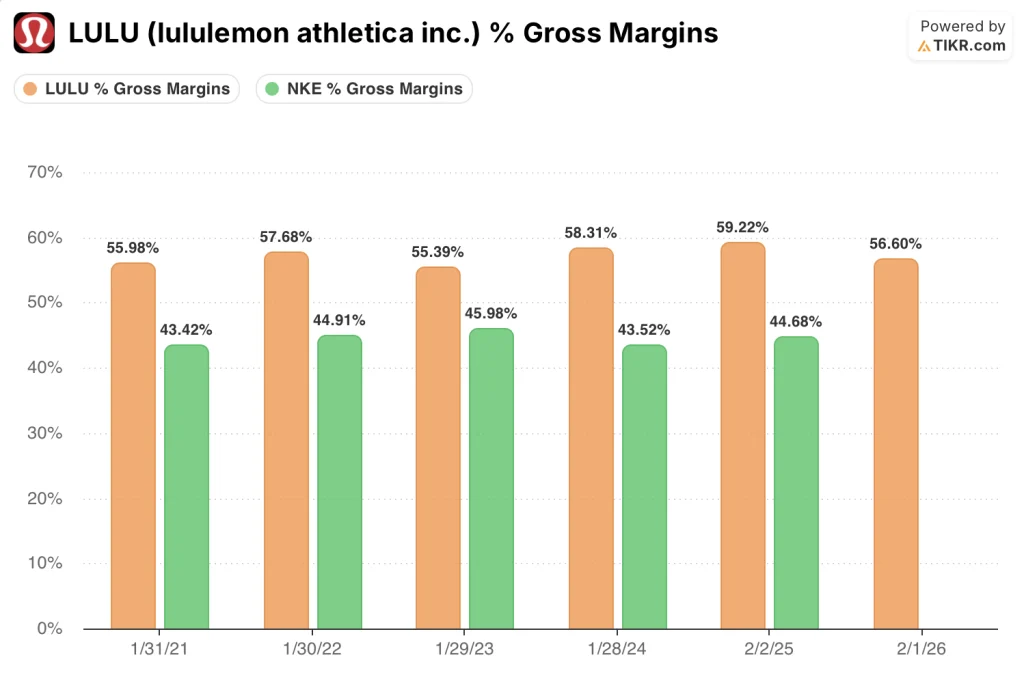

Die Bruttomargen von Lululemon bewegten sich über fünf Geschäftsjahre hinweg zwischen 55,4 % und 59,2 % und landeten im GJ 26 bei 56,6 %.

Die Bruttomargen von Nike bewegten sich im gleichen Zeitraum zwischen 43,5 % und 46 % und sind nun auf 42,7 % im GJ25 gesunken, wobei sich der LTM-Wert weiter auf 40,9 % verschlechtert hat. Das ist eine strukturelle Lücke von etwa 1.500 Basispunkten und erklärt, warum Lululemon bei einer kleineren Umsatzbasis bessere operative Margen erzielt.

Die operativen Margen von Lululemon erreichten im GJ25 einen Höchststand von 23,7 % und sanken im GJ26 auf 19,9 %, ein Rückgang, der darauf zurückzuführen ist, dass das SG&A-Wachstum das Umsatzwachstum übertraf, da das Unternehmen international expandierte und in neue Kategorien investierte.

Die operativen Margen von Nike sehen noch schlechter aus. Sie fielen von 13,1 % im GJ24 auf 8 % im GJ25, wobei der LTM-Wert bei 6,7 % liegt. Das absolute Niveau ist fast dreimal niedriger als die aktuelle Marge von Lululemon, obwohl die Bruttomargen von Nike in der Vergangenheit für ein Unternehmen seiner Größe und seines Vertriebsmixes in einem vertretbaren Rahmen lagen.

Der Vergleich der operativen Hebelwirkung ist der Punkt, an dem das Erholungsargument für die Nike-Aktie greifbar wird. Die Vertriebs- und Verwaltungskosten blieben mit 16,09 Mrd. USD im GJ25 gegenüber 16,20 Mrd. USD im GJ24 relativ konstant, was bedeutet, dass der Einbruch der operativen Marge von 13,1 % auf 8,0 % auf eine Verringerung der Bruttomarge und einen Umsatzrückgang von 9,8 % zurückzuführen ist und nicht auf ein dauerhaftes Kostenstrukturproblem.

Wenn sich der Umsatz stabilisiert und der Vertriebskanalmix sich normalisiert, ist der Weg zurück zu zweistelligen operativen Margen strukturell und nicht spekulativ. Lululemon hat kein strukturelles Problem, sondern ein Problem mit der Wachstumsrate.

Was sagt das Bewertungsmodell?

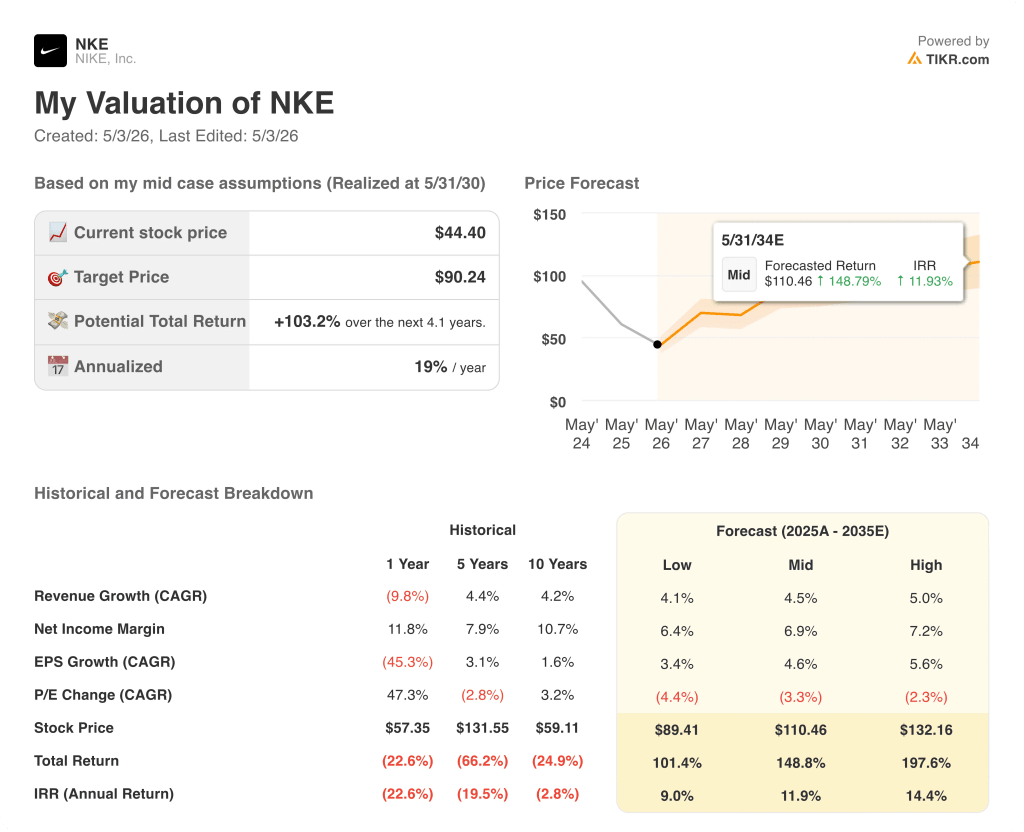

Das Modell von TIKR bewertet die Nike-Aktie mit einem mittleren Kursziel von 90,24 $, was einer Gesamtrendite von 103,2 % von 44,40 $ entspricht, basierend auf einer CAGR von 4,5 % bei den Einnahmen und einer angenommenen Nettogewinnspanne von 6,9 %. Die angenommene Nettogewinnspanne liegt deutlich unter dem 10-Jahres-Durchschnitt von Nike von 10,7 %.

Das Modell geht nicht von einer vollständigen Erholung aus. Es preist eine teilweise Erholung ein, und die Aktie verdoppelt sich immer noch.

Die Nike-Aktie scheint auf dem aktuellen Niveau unterbewertet zu sein, wobei der IRR von 19 % das überzeugendste Renditeprofil des TIKR-Modells im Verhältnis zu dem in den Annahmen enthaltenen Risiko darstellt. Im mittleren Fall muss Nike weniger tun, als es in der Vergangenheit getan hat. Für Anleger mit einem 4-Jahres-Horizont ist dies ein sehr zuversichtlicher Ansatz.

Das Modell von TIKR bewertet die Lululemon-Aktie mit einem Mid-Case-Ziel von 176,11 $, was einer Gesamtrendite von 31,8 % gegenüber 133,58 $ entspricht und auf einer CAGR von 3,7 % beim Umsatz und einer angenommenen Nettogewinnmarge von 12,3 % beruht. Diese Margenannahme ist glaubwürdig. Lululemon hat bewiesen, dass es auf einer normalisierten Basis Margen von über 14 % erzielen kann.

Das Problem ist die Wachstumsrate. Eine Umsatz-CAGR von 3,7 % für eine Marke, die in den letzten fünf Jahren um 20,3 % gestiegen ist, spiegelt ein Unternehmen wider, das von einem Wachstumswert zu einem Wertwert übergegangen ist.

Die Lululemon-Aktie scheint fair bewertet zu sein, wobei der IRR von 6 % eine unzureichende Entschädigung für das in der internationalen Expansionsthese enthaltene Ausführungsrisiko darstellt. Die mittlere Gesamtrendite von 31,8 % über 4,7 Jahre ist ein anleiheähnliches Ergebnis für eine Verbrauchermarke und kein Erholungsgeschäft.

Der IRR-Unterschied zwischen den 19 % von Nike und den 6 % von Lululemon ist das deutlichste Signal in diesem Vergleich: Der Markt hat Lululemon bereits teilweise für die neue Realität neu bewertet, während Nike immer noch so bewertet wird, als ob der Aufschwung nicht kommen würde.

Das zentrale Spannungsfeld: Kompensiert der tiefere Rabatt von Nike eine härtere und längere Erholung, oder rechtfertigt die überlegene Margenstruktur von Lululemon den Besitz des langsameren Compounders zu einem komprimierten Multiplikator?

Sollten Sie in Nike, Inc. oder Lululemon Athletica Inc. investieren?

Sowohl die Nike-Aktie als auch die Lululemon-Aktie sind gegenüber ihren Höchstständen stark gefallen, aber die Daten, die hinter dem jeweiligen Ausverkauf stehen, erzählen eine ganz andere Geschichte. Das eine ist ein Turnaround mit einem glaubwürdigen Plan und einer IRR von 19 %. Bei der anderen handelt es sich um eine strukturelle Neubewertung, die von der Börse weitgehend akzeptiert wurde.

Die einzige Möglichkeit, herauszufinden, auf welcher Seite Sie stehen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Entscheidung zu treffen.

Rufen Sie die Aktien von Nike, Inc. und Lululemon Athletica, Inc. auf, und Sie sehen den vollständigen Zeitplan für den Wiederaufbau der Gewinnspanne, die Konsenserwartungen für die Erholung der Einnahmen und des Gewinns pro Aktie in den kommenden Quartalen, wie sich das NTM-Kurs-Gewinn-Verhältnis für beide Unternehmen im Vergleich zu seinem 5-Jahres-Durchschnitt entwickelt hat und ob die Kursziele der Analysten nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um NKE und LULU neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse von X-Aktien auf TIKR → kostenlos