Wichtige Daten zur Stryker-Aktie

- Aktueller Kurs: 294,73 $

- Kursziel (Mitte): ~$456

- Straßenziel: ~$419

- Mögliche Gesamtrendite: ~55%

- Annualisierter IRR: ~10% / Jahr

- Gewinnreaktion: -6,47% (1. Mai 2026)

- Max Drawdown: -26,96% (1. Mai 2026)

Jetzt live: Entdecken Sie, wie viel Aufwärtspotenzial Ihre Lieblingsaktien mit dem neuen Bewertungsmodell von TIKR haben könnten (es ist kostenlos) >>>

Was ist passiert?

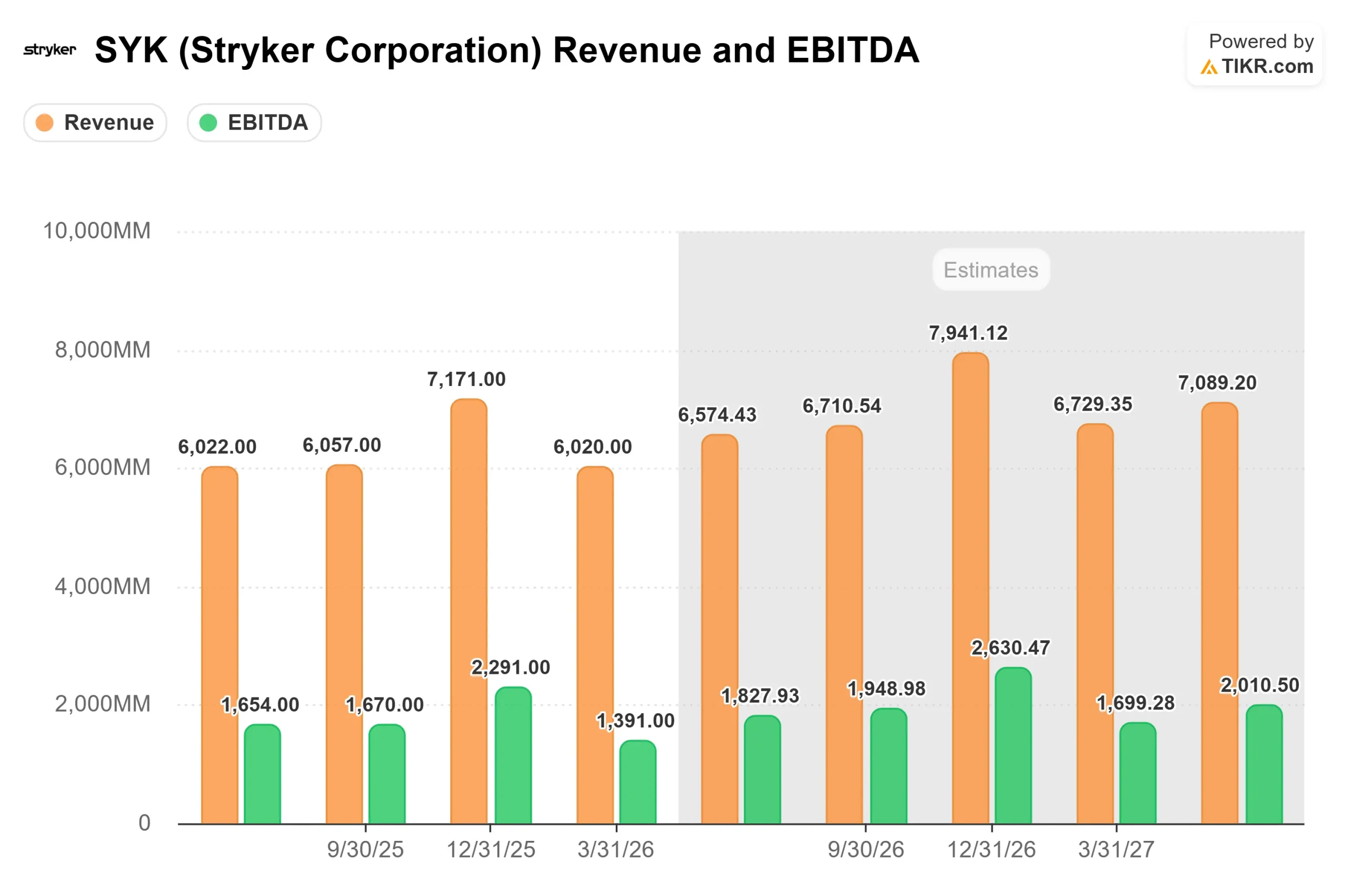

Aktien medizinischer Geräte machen selten aus geopolitischen Gründen Schlagzeilen. Am 1. Mai wurden die Aktien der Stryker Corporation (SYK) um 6,47% auf 294,73 $ und erreichten damit ein 52-Wochen-Tief von 294,55 $, nachdem das Unternehmen einen Umsatzrückgang von fast 5% und einen bereinigten Gewinnrückgang von fast 13% gemeldet hatte. Die Ursache war weder eine schwache Nachfrage noch ein Wettbewerbsrückschlag. Es war ein Cyberangriff, der angeblich von einer mit dem Iran verbundenen Hackergruppe namens Handala durchgeführt wurde, die Ende März die Systeme von Stryker angriff und die weltweite Produktion für fast drei Wochen lahmlegte.

Die Bullen sagen, dass der Schaden nur vorübergehend ist. Der Auftragsbestand ist nach wie vor hoch, das Auftragsvolumen blieb während der Unterbrechung konstant, und das Management hielt an seiner Prognose für das organische Wachstum im Gesamtjahr von 8 bis 9,5 % fest. Die Bären stellen eine schwierigere Frage: Wenn drei Wochen Ausfallzeit zu einem Umsatzrückgang von 310 Millionen Dollar in einem Quartal führen können, wie zuversichtlich können die Anleger dann sein, dass alles wieder zurückkommt? Bei einem 52-Wochen-Tief und einem seit Jahren nicht mehr gesehenen Bewertungsmultiplikator dreht sich die Debatte jetzt um den Zeitpunkt der Erholung, nicht um die Qualität des Geschäfts.

Was die Cyberattacke mit den Zahlen gemacht hat

Der Zeitpunkt des Angriffs war besonders schädlich. Er schlug spät im ersten Quartal zu, was bedeutet, dass Stryker ein ganzes Quartal lang von einem Teil der Störung betroffen war. Der Angriff verursachte zwei Probleme gleichzeitig: eine physische Unterbrechung der Produktion und des Versands sowie einen Ausfall des Abrechnungssystems, der dazu führte, dass einige abgeschlossene Verkäufe nicht als Umsatz im Quartal verbucht werden konnten.

Der tatsächliche Umsatz im ersten Quartal belief sich auf 6,02 Mrd. US-Dollar gegenüber einer durchschnittlichen Schätzung von 6,33 Mrd. US-Dollar, was einem Fehlbetrag von rund 310 Mio. US-Dollar und einer Verfehlung von 4,89 % entspricht. Das bereinigte EPS von 2,60 $ verfehlte den Konsens von 2,98 $ um 12,86 %. Die bereinigte Bruttomarge ging um 190 Basispunkte auf 63,6 % zurück, und die bereinigte operative Marge sank um 180 Basispunkte auf 21,1 %, was in beiden Fällen eher auf eine geringere Produktionsabsorption als auf ein strukturelles Kostenproblem zurückzuführen ist. Diese Zahlen stammen direkt von CFO Preston Wells auf der Telefonkonferenz zum Ergebnis am 30. April.

Wells äußerte sich direkt zu den Aussichten für das Gesamtjahr: "Aus der Perspektive des Gesamtjahres hat sich nichts geändert... wir erwarten insgesamt keine große Veränderung in Bezug auf unsere Margenleistung für das Jahr."

Die Nachfrage, die sich hinter den Schlagzeilen verbirgt, war gut. Stryker verzeichnete sein bisher bestes Q1 für Mako-Roboterchirurgie-Installationen, sowohl in den USA als auch international, so Jason Beach, VP of Finance, in der Telefonkonferenz. Der Auftragsbestand blieb auch zu Beginn des 2. Quartals auf hohem Niveau. Aufträge wurden nicht storniert. Die Auslieferungen wurden verzögert.

CEO Kevin Lobo beschrieb die Erholung in drei Phasen: Aufholen der Umsatzrealisierung in der Orthopädie im 2. Quartal, Verschiebung von elektiven Eingriffen vom 2. bis zum 4. Quartal und Erholung des Auftragsbestandes bei MedSurg in der zweiten Jahreshälfte: Endo und Medical sind kapitalintensiver.

Lobo sagte auf der Telefonkonferenz: "Man würde erwarten, dass ein Großteil der Erholung in Q3 und Q4 stattfindet." Stryker war in der Woche vom 1. April wieder voll einsatzfähig, und Lobo sagte, dass die Kundenbeziehungen halten: "Es gibt nicht wirklich ein Geschäft, das wir verloren haben."

Historische und zukünftige Schätzungen für Stryker-Aktien anzeigen (kostenlos!) >>>

Ein Produktzyklus, den der Markt ignoriert

Der Lärm des ersten Quartals verdeckt einen Produktneueinführungszyklus, der wirklich stark ist. Pangea, das Trauma-Plating-System von Stryker, erhielt kurz vor der Telefonkonferenz die Zulassung in Europa, zusätzlich zu der bereits vorhandenen Zugkraft in den USA und Japan. Lobo bezeichnete dies als "Rückenwind, der bis weit in das Jahr '27 und sogar '28 anhalten wird".

LIFEPAK 35, die Defibrillatorplattform des Unternehmens, ist auf den meisten Märkten weltweit zugelassen und hat einen langen Austauschzyklus. Mako Shoulder, die Erweiterung des Mako 4 Roboters für Schulterersatzverfahren, wird voraussichtlich Mitte des Jahres vollständig eingeführt. Mako RPS (Robotic Positioning System), ein handgehaltenes Robotergerät für ambulante Operationszentren, stößt bei Chirurgen bereits auf positive Resonanz. Das Incompass Total Ankle ist auf dem Markt und wartet noch auf die FDA-Zulassung für seine PROPHECY-Schnittführung, bevor die Einführung beschleunigt werden kann.

Im Bereich Fusionen und Übernahmen kündigte Stryker die bevorstehende Übernahme von Amplitude Vascular Systems an, einem Unternehmen, das die Technologie der intravaskulären Lithotripsie (IVL) entwickelt, d. h. Ultraschalldruckwellen, die zur Zertrümmerung arterieller Kalkablagerungen eingesetzt werden. Das Geschäft soll im 2. Quartal abgeschlossen werden und wird über das bestehende Vertriebsteam von Inari Medical abgewickelt.

In Bezug auf die Wettbewerbsdynamik in der Orthopädie war Lobo eindeutig: "Unabhängig davon, was der Wettbewerb tut, sehen wir nicht, dass dies das Interesse der Kunden an Stryker schmälert... unsere Prognose für das Gesamtjahr geht davon aus, dass wir den orthopädischen Markt weiterhin um 200 bis 300 Basispunkte übertreffen werden."

Sehen Sie, wie Stryker im Vergleich zu seinen Konkurrenten im TIKR abschneidet (kostenlos!) >>>

Wie die Börse reagiert

Die Reaktionen der Analysten nach der Veröffentlichung der Ergebnisse folgten einem klaren Muster: Senkung der Ziele, Beibehaltung der Bewertungen. Raymond James senkte sein Ziel von $418 auf $383 (Outperform), und TD Cowen senkte es von $387 auf $355 (Hold). Stifel stufte die Aktie auf $360 (Kaufen), Wolfe Research auf $350 (Outperform) und BTIG auf $379 (Kaufen). Bernstein SocGen bekräftigte Outperform mit einem Ziel von 410 $ und verwies auf die Sichtbarkeit der Einnahmen. Gemäß den Street Targets-Daten von TIKR liegt das durchschnittliche Kursziel der Analysten zum 1. Mai 2026 bei $419,11, mit 14 Käufen, 8 Outperforms, 7 Holds, 1 No Opinion und 1 Underperform bei 30 Analysten. Bei 294,73 $ impliziert der Mittelwert der Straße ein Aufwärtspotenzial von etwa 42 %.

Die Daten zu den Bewertungsmultiplikatoren von TIKR bieten zusätzlichen Kontext. Das NTM EV/EBITDA sank von 22,00x im März 2025 auf 15,31x am 1. Mai 2026. Das NTM-Kurs-Gewinn-Verhältnis ging im gleichen Zeitraum vom 27,63fachen auf das 18,84fache zurück. Beides sind erhebliche Abschläge gegenüber der jüngeren Geschichte von Stryker selbst. Für ein Unternehmen mit der Konsistenz einer Compoundier-Aktie ist diese Art von Multiplikatorkompression entweder ein echter Einstiegspunkt oder ein lang anhaltender Erholungsüberhang.

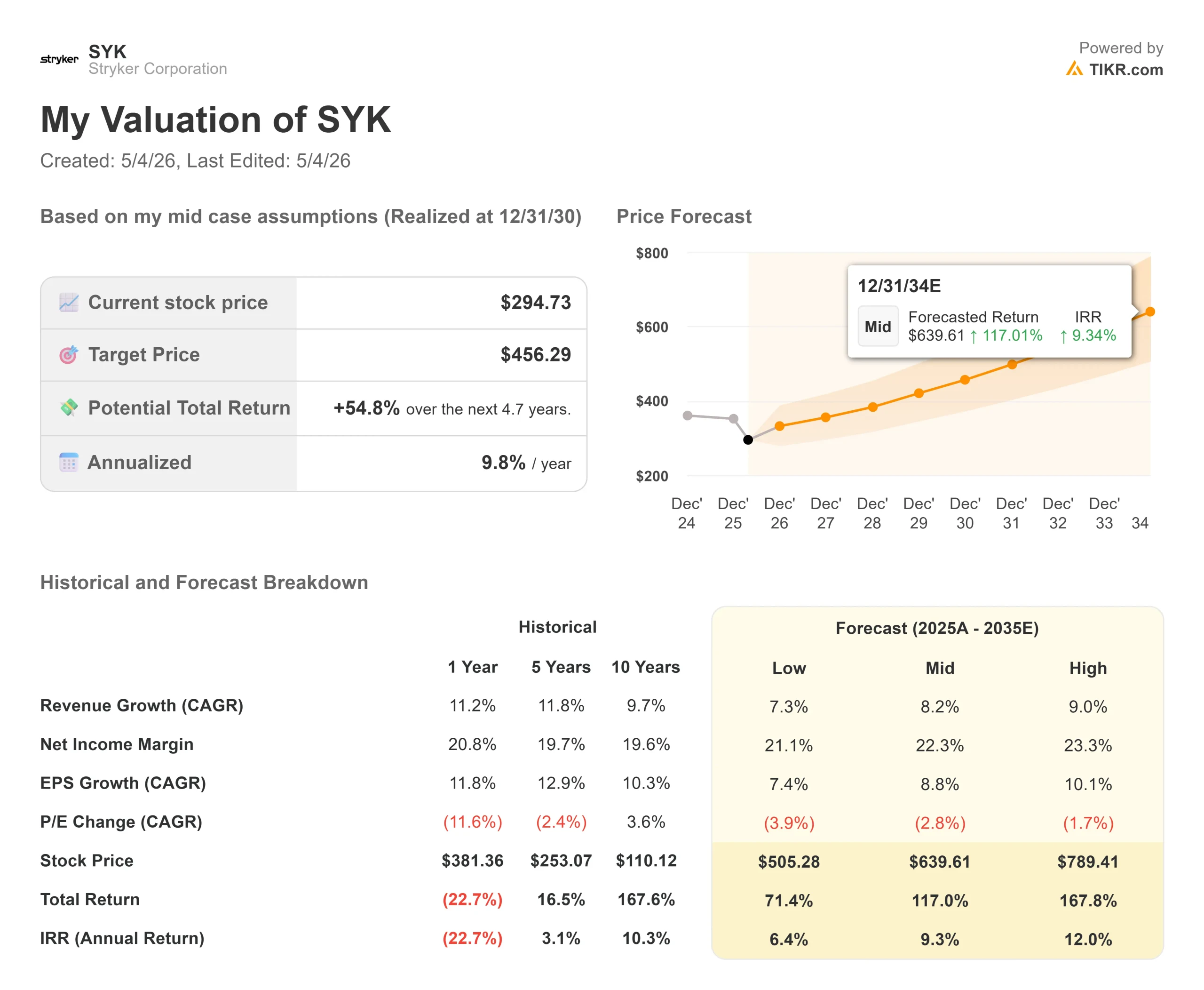

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: 294,73 $

- Kursziel (Mitte): ~$456

- Mögliche Gesamtrendite: ~55%

- Annualisierter IRR: ~10% / Jahr

Das Mid-Case-Modell geht von einem Umsatzwachstum von rund 8 % bis 2030 aus, das durch die fortgesetzte Expansion der Mako-Plattform bei neuen Verfahrenstypen und die Beschleunigung der internationalen Umsätze durch die Einführung von Schlüsselprodukten außerhalb der USA angetrieben wird. Die Mid-Case-Annahme einer Nettogewinnmarge von rund 22 % wird durch das erklärte Ziel des Managements gestützt, die operative Marge bis 2028 um mindestens 150 Basispunkte zu verbessern, aufbauend auf der Marge von 20,8 %, die Stryker im Geschäftsjahr 2025 gemäß den Ist-Daten von TIKR erzielte.

Das Hauptrisiko ist der Zeitplan für die Erholung. Eine langsamer als erwartet verlaufende zweite Jahreshälfte drückt den Gewinn pro Aktie für 2026 und setzt die Schätzungen unter Druck. Auf der Negativseite impliziert der niedrige Fall von TIKR immer noch eine Gesamtrendite von etwa 71 % bis zum 31.12.30. Der hohe Fall impliziert etwa 168 %. Der mittlere Fall mit rund 55 % ist ein solides Ergebnis für ein Unternehmen, das einen LTM-Freicashflow von rund 5,1 Mrd. USD gemäß den nachlaufenden Daten von TIKR generiert, mit einer NTM-Dividendenrendite von 1,2 % bei den aktuellen Preisen.

Fazit

Achten Sie auf das organische Umsatzwachstum für Q2 2026, das Ende Juli gemeldet wird. Liegt es bei oder über 9 %, verläuft die Erholung planmäßig, und der primäre Bärenfall wird schwächer. Bei weniger als 7 % wird es schwieriger, das Vertrauen in das Unternehmen zu verteidigen, und die Jahresprognose gerät unter Druck.

Stryker wurde von einem einmaligen externen Schock getroffen, nicht von einer Verschlechterung des Geschäfts. Mit einem 52-Wochen-Tief und einem NTM-Kurs-Gewinn-Verhältnis (KGV) von 18,84, einem Niveau, das seit Jahren nicht mehr erreicht wurde, bietet die Aktie Anlegern, die bereit sind, die Erholung im zweiten und dritten Quartal durchzuhalten, einen überzeugenderen Einstieg als je zuvor in der jüngeren Geschichte.

Sollten Sie in Stryker investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Stryker auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die Entwicklung von Stryker zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Stryker auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!