Wichtige Daten zur Clorox-Aktie

- Aktueller Kurs: $87,11

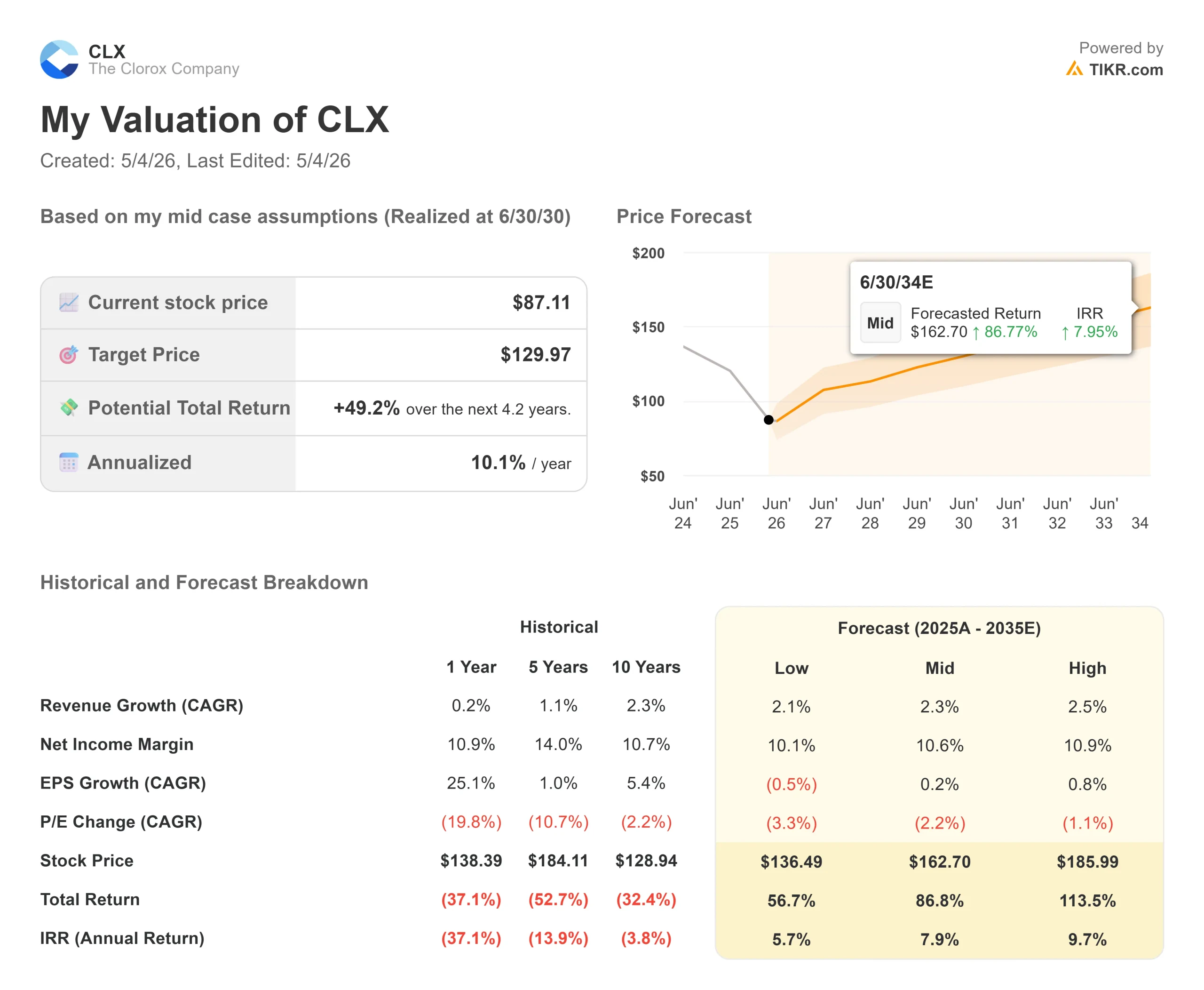

- Kursziel (Mitte): ~$130

- Straßenziel: ~$115

- Mögliche Gesamtrendite: ~49%

- Annualisierter IRR: ~10% / Jahr

- Gewinnreaktion: -9,67% (30. April 2026)

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Der Markt behandelt diese Aktie wie ein kaputtes Unternehmen

Aktien von Basiskonsumgütern sollten eigentlich langweilig sein. Clorox (CLX) ist in letzter Zeit nicht langweilig gewesen. Die Aktien fielen am 1. Mai um 9,67 %, nachdem eine Kürzung der Prognosen eine echte Gewinnüberschreitung überschattete und die Aktie auf ein 52-Wochen-Tief und 37,37 % unter ihren Höchststand vom Mai 2025 drückte. Die Bullen sagen, der Markt verwechsle vorübergehende Ausführungsgeräusche mit dauerhaften strukturellen Schäden. Die Befürworter sagen, dass sich die Prognosen weiterhin in die falsche Richtung bewegen und fast keine Aussicht auf das Geschäftsjahr 2027 besteht. Die Frage ist jetzt: Ist Clorox reparabel, oder ist der Schaden tiefer, als das Management zugibt?

Zu Clorox gehören Clorox, Pine-Sol, Glad, Hidden Valley, Fresh Step, Brita und Burt's Bees. Es handelt sich nicht um ein kaputtes Geschäftsmodell. Es handelt sich um ein Zeit- und Kostenproblem, und diese lassen sich in der Regel lösen.

Was am 30. April geschah

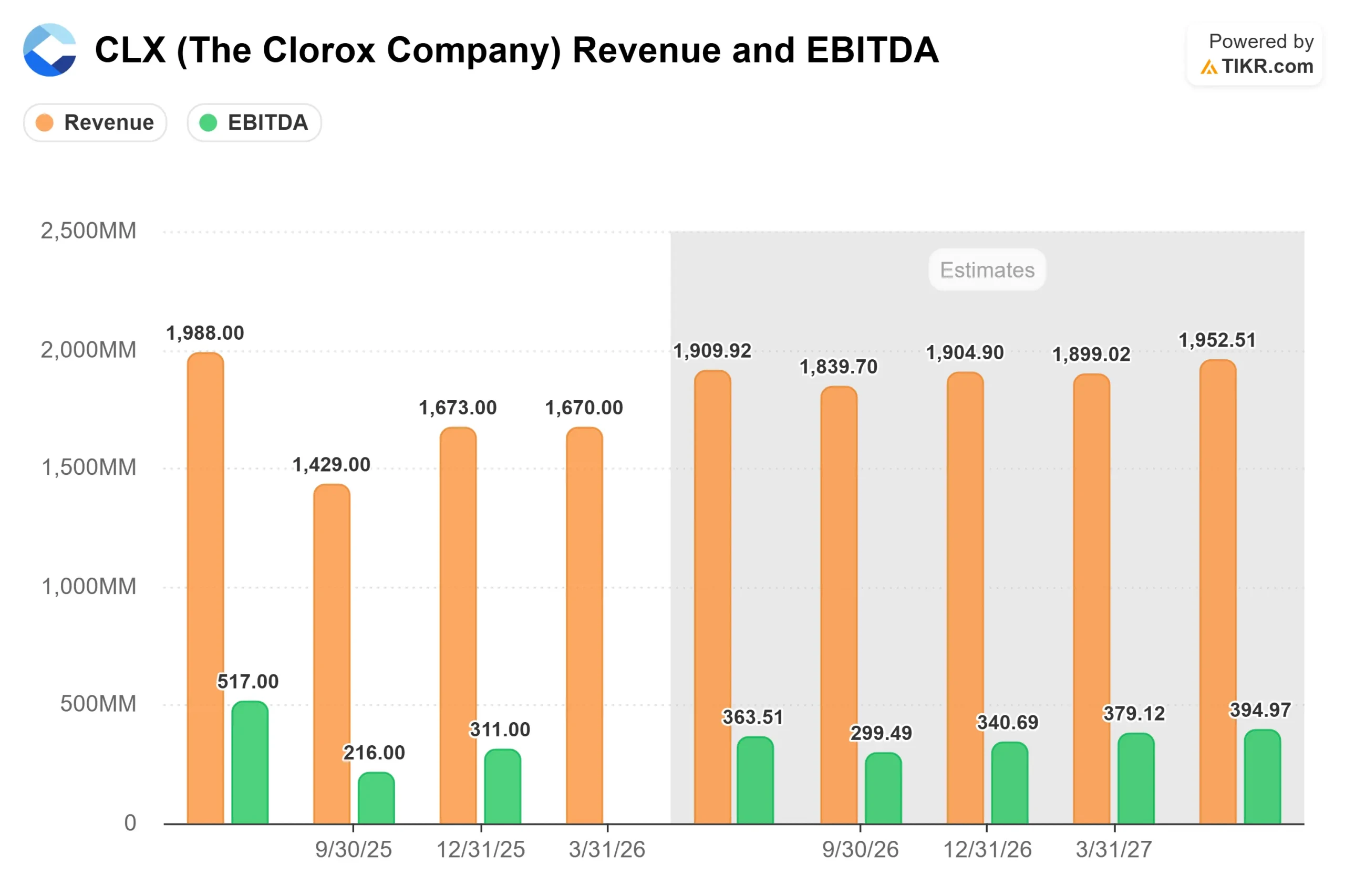

Die Q3-Zahlen waren eigentlich solide. Der Nettoumsatz belief sich auf 1.670 Millionen US-Dollar und blieb damit im Wesentlichen unverändert gegenüber dem Vorjahr. Das bereinigte Ergebnis je Aktie lag bei 1,64 USD, 13 % höher als im Vorjahr (1,45 USD) und über der TIKR-Konsensschätzung von 1,54 USD. Das EBIT von 296 Mio. $ übertraf die Konsensschätzung von 273,20 Mio. $ um 8,35 %.

Was die Aktie zum Absturz brachte, war der aktualisierte Ausblick für das Gesamtjahr. Clorox erwartet nun für das Geschäftsjahr 2026 einen Rückgang des Nettoumsatzes um ~6%, einen Rückgang des organischen Umsatzes um ~9% und einen Rückgang der Bruttomarge um 250 bis 300 Basispunkte gegenüber der vorherigen Prognose von 50 bis 100 Basispunkten. Die Prognose für das bereinigte Ergebnis je Aktie wurde von 5,95-$6,30 auf 5,45-$5,65 $ gesenkt. Drei Faktoren wirkten sich gleichzeitig aus: ein organischer Umsatzrückgang von 7,5 Prozentpunkten aufgrund der Normalisierung der ERP-Bestände, GOJO-Integrationskosten und ein erneuter Gegenwind in Höhe von 20 bis 25 Mio. USD im vierten Quartal aufgrund des Nahostkonflikts bei den Ölpreisen. Die Kursziele der Analysten wurden nach der Veröffentlichung deutlich gesenkt, wobei das niedrigste Ziel jetzt bei 83 $ und das mittlere bei etwa 115 $ liegt (TIKR).

Historische und zukünftige Schätzungen für Clorox-Aktien anzeigen (kostenlos!) >>>

Was der Markt untergewichten könnte

In der Telefonkonferenz zu den Ergebnissen nannte CEO Linda Rendle zwei Problembereiche mit bemerkenswerter Spezifität.

Fresh Step Katzenstreu durchläuft einen kompletten Marken-Reset, mit neuen UPCs, neuen Claims, neuen Packungsgrößen und umbenannten Artikeln. Die Änderung der UPCs erzwingt eine harte Umstellung im Einzelhandel, die zu vorübergehenden Fehlbeständen führt. Rendle räumte ein, dass die Platzierung in den Regalen an einigen Standorten nicht perfekt war, aber er war sich darüber im Klaren, dass dies ein Übergangsproblem war. Entscheidend ist, dass die Kategorie Streu selbst im mittleren einstelligen Bereich wächst. Clorox verliert Anteile in einer wachsenden Kategorie, die aber wieder aufgeholt werden kann.

Hidden Valley sah sich mit einer anderen Herausforderung konfrontiert: Die Lebensmittelkategorie ging im dritten Quartal im mittleren einstelligen Bereich zurück, während ein Rückgang im niedrigen einstelligen Bereich erwartet worden war, und zwar unter dem Druck starker Preisnachlässe der Wettbewerber und früher Verbrauchertrends bei GLP-1-Medikamenten. Clorox machte einen früheren Verpackungsfehler rückgängig und brachte proteinbetonte und Avocado-Öl-Produkte auf den Markt, die gegen Ende des Quartals anscheinend zu einem Anstieg der Marktanteile geführt haben.

Die wichtigste Botschaft kam von CFO Luc Bellet. Die ERP-Einführung (Enterprise Resource Planning) ist abgeschlossen. Die zusätzlichen Logistik- und Abwicklungskosten, die ein Jahr lang die Margen belastet hatten, waren Ende des dritten Quartals fast auf Null gesunken. Bellet war direkt: "Gegen Ende des Quartals und in diesem Monat sind uns nur noch minimale Kosten entstanden". Wenn die ERP-Kosten wirklich erledigt sind, könnte der Boden der Bruttomarge bereits erreicht sein.

Der GOJO-Joker

Clorox schloss seine Übernahme von GOJO Industries, dem Hersteller von Purell Handdesinfektionsmitteln, am 1. April 2026 ab. GOJO erwirtschaftet einen Jahresumsatz von ca. 800 Mio. USD und wächst im mittleren einstelligen Bereich, wobei mehr als 80 % des Umsatzes über B2B-Kanäle (Business-to-Business) für Krankenhäuser, Schulen und Büros erzielt werden.

Die Berechnungen für das erste Jahr sind oberflächlich betrachtet verwässernd. GOJO hat etwas niedrigere Bruttomargen als der Durchschnitt von Clorox, was zu einer Verwässerung von etwa 50 Basispunkten im ersten Jahr führt. Im 4. Quartal kommt ein zusätzlicher einmaliger Gegenwind von 150 Basispunkten aus der Bilanzierung von Bestandsaufstockungen hinzu, der sich nicht wiederholt. Der Zinsaufwand steigt im 4. Quartal um etwa 30 Mio. USD und im Geschäftsjahr 2027 um etwa 110 Mio. USD über die bisherige jährliche Rate von 100 Mio. USD.

Aber GOJO fügt allein im vierten Quartal 200 Millionen Dollar an Einnahmen hinzu. Das Management erwartet mindestens 50 Millionen Dollar an laufenden Kostensynergien in den Jahren zwei und drei, wobei GOJO im Laufe der Zeit zum EBITDA beiträgt. Rendle war unmissverständlich: "Mein Vertrauen in diese Akquisition ist nach wie vor unglaublich groß, sowohl aus strategischer Sicht als auch aufgrund der Tatsache, dass sie uns zusätzliches Wachstumspotenzial im Bereich Gesundheit und Hygiene bietet."

Sehen Sie, wie Clorox im Vergleich zu seinen Konkurrenten im TIKR abschneidet (kostenlos!) >>>

Ist die Bewertung attraktiv?

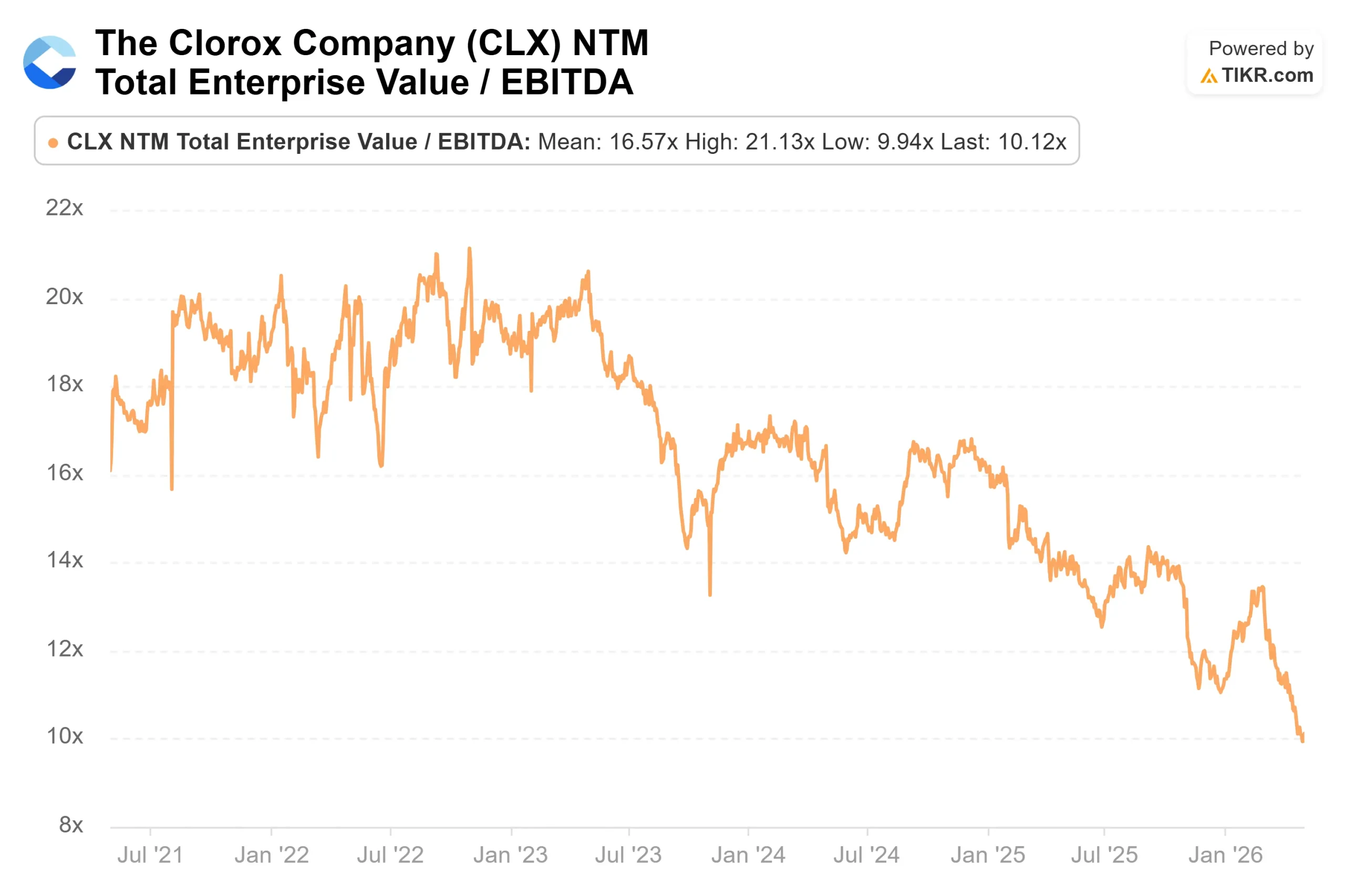

CLX wird derzeit mit dem 10,12-fachen des NTM EV/EBITDA gehandelt, ein Rückgang gegenüber dem 14,48-fachen vor einem Jahr, mit einem NTM P/E von 14,41x und einer Dividendenrendite von 5,8%. Auf der Seite der Konkurrenten von TIKR wird Kimberly-Clark (KMB) mit dem 10,29-fachen des NTM EV/EBITDA gehandelt, und Reynolds Consumer Products (REYN), das mit seiner Marke Hefty in der Kategorie Müllsäcke konkurriert, wird mit dem 8,90-fachen gehandelt. CLX liegt mit 10,12x leicht über REYN und im Einklang mit KMB. Angesichts der langfristigen Wachstumsmöglichkeiten von GOJO ist diese Positionierung vertretbar.

Der Bärenfall ist real. Das niedrigste Ziel der Analysten liegt bei 83 $ und damit unter dem heutigen Kurs. Der organische Umsatz sinkt in diesem Jahr um 9 %, die Prognose für das Geschäftsjahr 2027 wird erst im August veröffentlicht, und die Sichtbarkeit des freien Cashflows ist begrenzt. Die Konsensschätzungen gehen von einer Nettoverschuldung von rund 5,1 Mrd. $ nach dem GoJo und einer Nettoverschuldung/EBITDA von rund 4,1x für das Geschäftsjahr 2026 (TIKR) aus.

Die Hausse stützt sich auf drei Zusagen des Managements: Die ERP-Kosten sind abgeschlossen, die GOJO-Synergien beginnen im zweiten Jahr, und die Innovationen außerhalb von Litter liegen über den Erwartungen. Die Vertriebsstellen wuchsen im 3. Quartal um mehr als 5 %. Wenn sich diese Regalgewinne in Geschwindigkeit umwandeln, wenn die Umstellungen abgeschlossen sind, verbessert sich das Umsatzbild schneller als vom Konsens angenommen.

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $87,11

- Kursziel (Mitte): ~$130

- Potenzielle Gesamtrendite: ~49%

- Annualisierter IRR: ~10% / Jahr

Sehen Sie die Wachstumsprognosen und Kursziele der Analysten für die Clorox-Aktie (kostenlos!) >>>

Das Mid-Case-Modell von TIKR geht von einem Umsatz-CAGR von rund 2 % bis zum 30.06.30 aus, das durch ein mittleres einstelliges Wachstum der Umsatzbasis von GOJO in Höhe von 800 Mio. $ und eine allmähliche Erholung in den Kernkategorien von Clorox angetrieben wird. Die Nettogewinnmarge wird im mittleren Fall auf etwa 11 % geschätzt und steigt, wenn die ERP-Kosten zurückgehen und die Kosteneinsparungen aus dem integrierten Margenmanagement greifen.

Das Mid-Case-Ziel von ca. 130 $ impliziert eine Gesamtrendite von ca. 49 % bis zum 30.06.30 bzw. ca. 10 % auf Jahresbasis. Der High Case erreicht bei einer schnelleren Realisierung von Synergien etwa 186 $. Selbst der niedrige Wert von ca. 136 $ bedeutet immer noch ein deutliches Aufwärtspotenzial gegenüber den aktuellen Preisen. Das Hauptrisiko ist der Ölpreis: Bei einem Preis von etwa 100 $ pro Barrel droht Q4 ein Gegenwind von 20 bis 25 Mio. $ bei der Bruttomarge, ohne dass bisher Abhilfe geschaffen wurde. Der Verschuldungsgrad von ca. 4,1x Nettoverschuldung/EBITDA schränkt die Flexibilität des Unternehmens ein, falls die Kosten hoch bleiben.

Das durchschnittliche Kursziel liegt bei $115, etwa 32% über dem aktuellen Niveau. Die Analystenaufteilung für TIKR per 1.5.26: 2 Kaufen, 1 Outperform, 13 Halten, 2 Keine Meinung, 1 Underperform, 2 Verkaufen. Der Konsens ist vorsichtig neutral, was sich historisch gesehen schnell ändert, wenn ein Erholungsquartal die Kostendarstellung bestätigt.

Fazit

Achten Sie auf die Bruttomarge im Q4 FY2026-Bericht, der für Ende Juli oder Anfang August 2026 erwartet wird. Wenn die Bruttomarge über 43,5 % liegt, ist die ERP-Kostenerzählung abgeschlossen, und die einmaligen GOJO-Kosten werden als nicht wiederkehrend bestätigt. Wenn sie unter 43 % liegt, wird die Debatte über das Geschäftsjahr 2027 wieder eröffnet. Bei einem Forward-EBITDA von etwa 10x und einer Dividendenrendite von fast 6 % hat der Markt möglicherweise bereits das Schlimmste eingepreist. Ob es sich dabei um eine Untergrenze oder nur um einen Wegpunkt handelt, hängt fast ausschließlich von den Ölpreisen ab und davon, was das Management im August sagt.

Sollten Sie in Clorox investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Clorox auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die Entwicklung von Clorox zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Clorox auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!