Kennzahlen zur Microsoft-Aktie

- Aktueller Kurs: $414,44

- Kursziel (Mitte): ~$840

- Straßenziel: ~$563

- Mögliche Gesamtrendite: ~103%

- Annualisierter IRR: ~19% / Jahr

- Ergebnisreaktion: -3,93% (29. April 2026)

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

Microsoft (MSFT) meldete am 29. April eines seiner stärksten Quartale seit Jahren, und die Aktie fiel trotzdem um fast 4 %. Nach Angaben von CNBC lag MSFT vor der Veröffentlichung der Ergebnisse bereits um 12 % im Minus und verzeichnete damit die schlechteste Quartalsperformance seit 2008. Die Bullen sagten, das Quartal würde endlich beweisen, dass die KI-Infrastrukturausgaben funktionieren. Die Befürworter sagten, dass 190 Milliarden Dollar an geplanten Investitionsausgaben bestätigten, dass die Rendite noch zu weit entfernt sei. Die Ergebnisse fielen bei fast jeder Kennzahl zugunsten der Bullen aus. Die Frage, die sich die Anleger jetzt stellen, ist, ob der Markt einen Wendepunkt falsch eingeschätzt hat.

Jede Kennzahl schlug zu. Die Aktie fiel trotzdem.

Microsofts Pressemitteilung bestätigte einen Umsatz von 82,9 Milliarden US-Dollar für das am 31. März zu Ende gegangene Quartal, was einem Anstieg von 18 % gegenüber dem Vorjahr entspricht, und ein EPS von 4,27 US-Dollar auf GAAP-Basis, was einem Anstieg von 23 % entspricht. Laut TIKRs Beats & Misses-Daten lag die durchschnittliche Umsatzschätzung der Analysten bei 81,43 Mrd. $, was einer Überschreitung von 1,79 % entspricht. Das EPS von 4,27 $ übertraf den bereinigten Konsens von 4,06 $ um 5,22 %.

Azure, die Cloud-Plattform, die Microsofts KI-Geschäft untermauert, wuchs währungsbereinigt um 40 % und lag damit über den Erwartungen der Analysten von etwa 39 %. CFO Amy Hood erklärte, die Ergebnisse übertrafen die Erwartungen "bei Umsatz, Betriebsergebnis und Gewinn pro Aktie, angetrieben durch starke Nachfrage und Ausführung."

Die KI-spezifischen Zahlen sorgten für Schlagzeilen. CEO Satya Nadella sagte, dass Microsofts KI-Geschäft einen Jahresumsatz von 37 Milliarden US-Dollar erreicht hat, was einem Anstieg von 123 % im Vergleich zum Vorjahr entspricht. Microsoft 365 Copilot, das KI-Produktivitäts-Add-on für kommerzielle Office-Nutzer, erreichte mehr als 20 Millionen bezahlte Sitze, ein Anstieg von 250 % im Vergleich zum Vorjahr (15 Millionen im vorherigen Quartal). Nadella drückte den Meilenstein der Nutzung folgendermaßen aus: "Das wöchentliche Engagement ist jetzt auf dem gleichen Niveau wie das von Outlook, da immer mehr Nutzer Copilot zu einer Gewohnheit machen."

Historische und zukünftige Schätzungen für Microsoft-Aktien (kostenlos!) >>>

Was die Telefonkonferenz aussagt, was die Schlagzeilen übersehen haben

Drei Angaben aus der Telefonkonferenz sind für die langfristige These von Bedeutung und wurden nach den Ergebnissen kaum beachtet.

Die erste ist die Nutzungstiefe hinter dem Sitzwachstum. Nadella sagte, dass die monatliche aktive Nutzung von First-Party-Agenten seit Jahresbeginn um das 6-fache gestiegen ist, wobei die Copilot-Anfragen pro Nutzer im Vergleich zum Vorquartal um fast 20 % gestiegen sind. Das ist eine zusätzliche Intensität zum Sitzwachstum.

Der zweite Punkt ist der Rückstand bei den vertraglich vereinbarten Einnahmen. Hood gab bekannt, dass die verbleibenden Leistungsverpflichtungen (der Gesamtwert der vertraglich vereinbarten künftigen Einnahmen) 627 Milliarden US-Dollar erreicht haben, was einem Anstieg von 99 % gegenüber dem Vorjahr entspricht. Etwa 25 % dieser 627 Mrd. USD werden in den nächsten 12 Monaten in realisierte Umsätze umgewandelt, was einem Anstieg von 39 % im Vergleich zum Vorjahr entspricht.

Der dritte Punkt ist die Umstellung des Geschäftsmodells. In der Telefonkonferenz hat Microsoft am deutlichsten zum Ausdruck gebracht, dass man von einer Preisgestaltung pro Sitzplatz zu einer Preisgestaltung pro Sitzplatz und Verbrauch übergeht. Nadella sagte: "Jedes unserer Pro-Benutzer-Geschäfte, sei es Produktivität, Codierung oder Sicherheit, wird zu einem Pro-Benutzer- und Nutzungsgeschäft". 60 % der Kundendienstkunden kaufen bereits nutzungsbasierte Credits. GitHub Copilot stellt ab dem 1. Juni 2026 auf eine verbrauchsbasierte Preisgestaltung um. Eine verbrauchsabhängige Schicht über den Sitzeinnahmen erweitert den freien Cashflow pro Kunde, ohne dass neue Sitzverkäufe erforderlich sind.

Der OpenAI-Deal: Besser als die Schlagzeile

Zwei Tage vor den Ergebnissen kündigten Microsoft und OpenAI eine überarbeitete Partnerschaft an, die Microsofts Zahlungen zur Umsatzbeteiligung an OpenAI beendet und die OpenAI-Lizenz nicht-exklusiv macht, so dass OpenAI Produkte auf konkurrierenden Cloud-Anbietern anbieten kann. Die Schlagzeile hat die Anleger aufgeschreckt. Die tatsächliche Struktur ist für Microsoft vorteilhafter.

Im Rahmen der überarbeiteten Vereinbarung behält Microsoft einen Anteil von 27 % an OpenAI, bleibt der primäre Cloud-Anbieter und erhält bis 2030 weiterhin einen Anteil von 20 % an den Einnahmen von OpenAI sowie bis 2032 einen lizenzfreien Zugang zum geistigen Eigentum von OpenAI. Hood äußerte sich in der Telefonkonferenz direkt: "Die Vorhersehbarkeit der Umsatzbeteiligung bis 2030 ist ein echter Vorteil für uns, und das geistige Eigentum ist durch den Wegfall unserer Umsatzbeteiligung für OpenAI lizenzgebührenfrei". Die Margen verbessern sich unmittelbar.

Der Verlust der Exklusivität ist real, aber Microsoft hat zwei Jahre damit verbracht, Modellvielfalt in seine eigene Plattform zu integrieren. Nadella merkte an, dass über 10.000 Kunden mehr als ein Modell auf Azure Foundry verwendet haben, wobei sich die Zahl der Kunden, die sowohl Anthropic- als auch OpenAI-Modelle verwenden, von Quartal zu Quartal verdoppelt hat. Microsofts Wettbewerbsvorteil liegt zunehmend in der Plattform, nicht in einer einzelnen Modellbeziehung.

Sehen Sie, wie Microsoft im Vergleich zu seinen Wettbewerbern in TIKR abschneidet (kostenlos!) >>>

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $414,44

- Kursziel (Mitte): ~$840

- Mögliche Gesamtrendite: ~103%

- Annualisierter IRR: ~19% / Jahr

Der Mid-Case geht von einer Umsatzwachstumsrate von rund 15 % aus, die von zwei Faktoren angetrieben wird: Azure gewinnt Marktanteile in der Unternehmens-Cloud, da KI-Workloads zunehmen, und Microsoft 365 Copilot vertieft die Monetarisierung, da das Sitzplatz-plus-Konsum-Modell ausgereift ist. Die Daten von TIKR zu Actuals und Forward Estimates zeigen, dass der Konsensumsatz bis zum Geschäftsjahr 2030 etwa 601 Milliarden US-Dollar erreichen wird, gegenüber 282 Milliarden US-Dollar im Geschäftsjahr 2025, was mit der Mid-Case-Annahme übereinstimmt.

Der Margentreiber ist die operative Hebelwirkung im Segment Produktivität und Geschäftsprozesse, wo die Nettogewinnmargen von derzeit 36 % auf etwa 39 % steigen dürften, wenn der Zyklus des Infrastrukturaufbaus seinen Höhepunkt erreicht. Die LTM-ROIC (Rendite auf das investierte Kapital) liegt bei 27,4 % laut TIKR und spiegelt den derzeitigen Investitionsdruck wider. Wenn neue Kapazitäten in produktive Einnahmen umgewandelt werden, sollte sich dieser Wert erholen.

Das Hauptrisiko ist das Timing. Hood bestätigte, dass das Angebot mindestens bis zum Jahr 2026 begrenzt bleiben wird. Der freie Cashflow für das Quartal betrug 15,8 Mrd. USD und lag damit deutlich unter dem operativen Cashflow von 46,7 Mrd. USD, da 31,9 Mrd. USD an Investitionsausgaben die Lücke aufzehrten. Die TIKR-Konsensschätzungen zeigen, dass der freie Cashflow im Geschäftsjahr 2026 im Vergleich zum Vorjahr zurückgeht, bevor er sich ab dem Geschäftsjahr 2028 deutlich erholt. Eine Verzögerung dieser Erholung hält den Multiplikator unter Druck, selbst wenn sich die Einnahmen halten.

Die Straße ist weniger optimistisch als der mittlere Fall von TIKR. Die Daten zu den Street Targets von TIKR zeigen ein mittleres Kursziel der Analysten von ~$ 563, mit 42 Käufen, 9 Outperforms, 3 Holds, 2 Underperforms und 0 Sells von 56 Analysten per 1. Mai 2026, was ein Aufwärtspotenzial von etwa 36 % gegenüber dem aktuellen Niveau impliziert, was etwa der Hälfte der Rendite entspricht, die der TIKR Mid-Case impliziert. Diese Lücke spiegelt wider, was das Modell einpreist: dass die Monetarisierung von Sitzen und Konsum stärker zunimmt, als die aktuellen Schätzungen der Börse annehmen, sobald sich der Investitionszyklus dreht.

Fazit

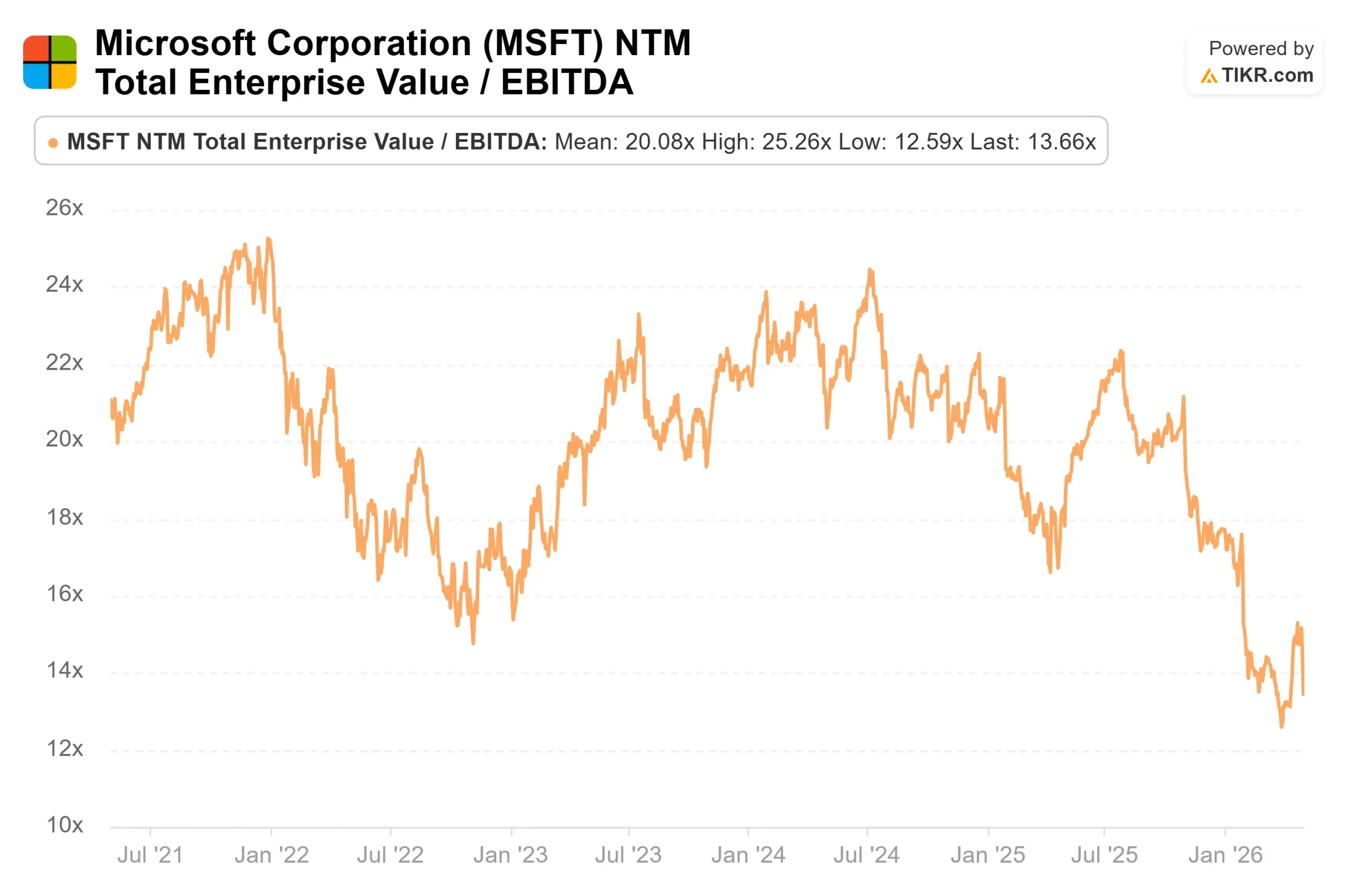

Die einzige Kennzahl, auf die man bei den Ergebnissen für das vierte Quartal des Geschäftsjahres 2026 (erwartet am 29. Juli 2026) achten sollte, ist das währungsbereinigte Umsatzwachstum von Azure im Vergleich zu Hoods geschätzter Spanne von 39 % bis 40 %. Jedes Ergebnis oberhalb dieser Spanne, gepaart mit einer sequenziellen Verbesserung der freien Cashflow-Marge, ist das erste konkrete Signal, dass der Infrastrukturzyklus seinen Höhepunkt erreicht hat. Mit einem NTM EV/EBITDA von 414,44 $ wird Microsoft auf einem Mehrjahrestief gehandelt, bei einem Auftragsbestand von 627 Mrd. $ und 20 Millionen Copilot-Plätzen, die jährlich um 250 % wachsen. Der nachbörsliche Ausverkauf sieht so aus, als ob der Markt das Investitionsrisiko einpreist, das er sehen kann, während er die Monetarisierung abschätzt, die er noch nicht vollständig modellieren kann.

Sollten Sie in Microsoft investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Microsoft auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Beobachtungsliste erstellen, um Folgendes zu verfolgen Microsoft zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie für Ihre eigene Entscheidung benötigen.

Analysieren Sie Microsoft auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!