Wichtige Daten zur Alphabet-Aktie

- Aktueller Kurs: $385.69

- Kursziel (Mitte): ~$609

- Straßenziel: ~$403

- Mögliche Gesamtrendite: ~58%

- Annualisierter IRR: ~10% / Jahr

- Gewinnreaktion: +9,96% (30. April 2026)

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

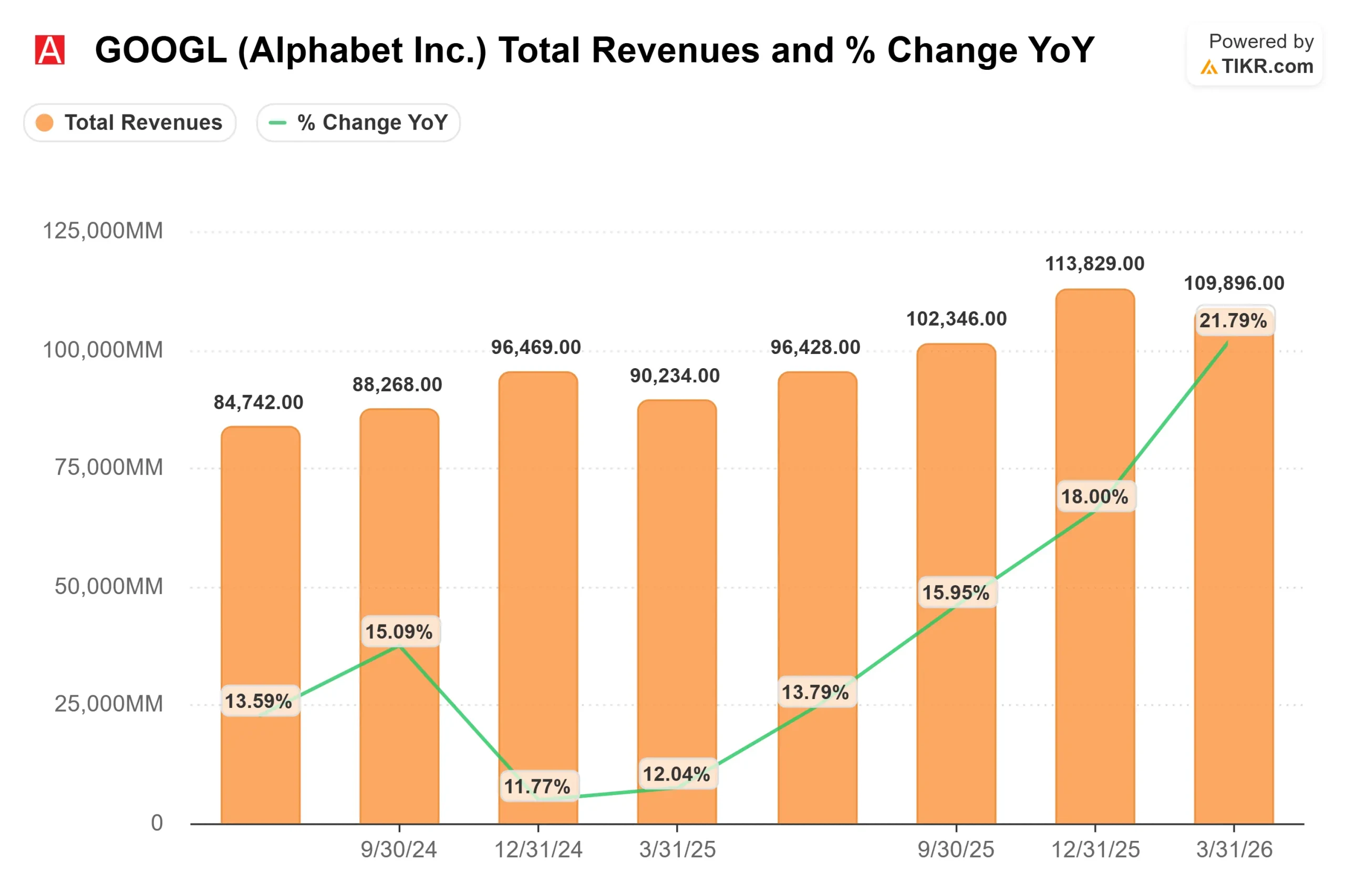

Alphabet (GOOGL) Die Ergebnisse des 1. Quartals 2026 wurden am 29. April veröffentlicht, und die Aktie sprang am nächsten Tag um 9,96 % in die Höhe. Die meisten Anleger konzentrierten sich auf die Schlagzeile: 109,9 Mrd. USD Umsatz, Cloud um 63 % gestiegen, Suche weiter beschleunigt. Die Zahl, die mehr Aufmerksamkeit verdient, ist im Segmentkommentar von CFO Anat Ashkenazi versteckt: ein Google-Cloud-Backlog von 462 Milliarden Dollar, der sich in einem einzigen Quartal fast verdoppelt hat. Die Bullen sagen, dass diese Zahl den Investment Case umschreibt. Die Befürworter sagen, dass der Investitionsplan in Höhe von 180 bis 190 Mrd. USD, mit dem er finanziert wird, ein Risiko darstellt, das der Markt noch nicht vollständig eingepreist hat. Die zentrale Frage ist nicht, ob sich die KI-Wette auszahlt. Vielmehr geht es darum, wie viel von diesen 462 Milliarden Dollar umgewandelt werden und wie schnell.

Was der 462-Milliarden-Dollar-Backlog tatsächlich bedeutet

Ein Cloud-Backlog ist eine vertraglich vereinbarte Kundenzusage, die noch nicht als Umsatz verbucht wurde. Er ist das aussagekräftigste Signal, das ein Cloud-Unternehmen für die Zukunft geben kann, da er unterzeichnete Verträge und nicht die Prognosen des Managements widerspiegelt.

Am Ende des ersten Quartals 2026 belief sich der Auftragsbestand von Google Cloud auf 462 Mrd. USD, gegenüber 240 Mrd. USD am Ende des vierten Quartals 2025, wie aus dem von Alphabet bei der SEC eingereichten 10-Q-Bericht für das erste Quartal 2026 hervorgeht. Das ist ein sequentieller Sprung von mehr als 220 Milliarden Dollar in einem Quartal. Ashkenazi sagte den Analysten, der Anstieg sei auf die "starke Nachfrage nach KI-Angeboten für Unternehmen und die Einbeziehung von TPU-Hardware-Verkäufen" zurückzuführen. Sie fügte hinzu, dass etwas mehr als 50 % des Auftragsbestands voraussichtlich innerhalb von 24 Monaten in Umsatz umgewandelt werden, was bedeutet, dass bis Mitte 2028 mehr als 230 Milliarden US-Dollar an bereits vertraglich vereinbarten Cloud-Umsätzen verbucht werden sollen.

CEO Sundar Pichai fügte das wichtigste Detail hinzu: "Unser Cloud-Umsatz wäre höher gewesen, wenn wir in der Lage gewesen wären, die Nachfrage zu befriedigen". Das Angebot, nicht die Nachfrage, ist die verbindliche Einschränkung. Der Auftragsbestand ist keine spekulative Pipeline. Es handelt sich um Einnahmen, die auf Rechenkapazitäten warten, um sie zu liefern.

Sehen Sie sich die Cloud-Umsatzprognosen der Analysten für Alphabet an (kostenlos) >>>

Zwei Kräfte, die die Pipeline aufgebaut haben

Der Auftragsbestand hat sich nicht zufällig fast verdoppelt. Zwei Kräfte trieben ihn in Q1 an.

Die erste ist Gemini Enterprise, Alphabets Plattform, die KI-Agenten, Datentools und Gemini-Modelle für den Unternehmenseinsatz bündelt. Die Zahl der monatlich aktiven Nutzer stieg im Vergleich zum Vorquartal um 40 %. Alphabet verdoppelte die Zahl der Geschäftsabschlüsse mit einem Volumen von 100 Millionen bis 1 Milliarde US-Dollar im Vergleich zum Vorjahr, schloss mehrere Verträge mit einem Volumen von über 1 Milliarde US-Dollar ab und verzeichnete, dass bestehende Kunden ihre ursprünglichen Verpflichtungen um 45 % übertrafen. Die Vertiefung der Kundenbeziehungen schlägt sich direkt in einem Auftragsbestand nieder.

Die zweite Kraft ist neu: TPU-Hardwareverkäufe an Dritte. Tensor Processing Units (TPUs) sind Alphabets eigene KI-Chips, die für maschinelles Lernen entwickelt wurden. Zum ersten Mal hat Alphabet vereinbart, TPUs direkt in die Rechenzentren ausgewählter Kunden zu liefern, die laut Pichai auf Kapitalmarktunternehmen, KI-Labore und Betreiber von Hochleistungsrechnern abzielen. Diese Vereinbarungen sind bereits im Auftragsbestand von 462 Milliarden Dollar enthalten. Ashkenazi sagte, dass ein kleiner Prozentsatz dieses Umsatzes im Jahr 2026 verbucht werden wird, während der Großteil im Jahr 2027 eintrifft.

Dieser Zeitpunkt ist wichtig. Die vierteljährliche Wachstumsrate des Cloud-Umsatzes könnte sich im zweiten und dritten Quartal 2026 abschwächen, selbst wenn die zugrunde liegende Nachfrage stark bleibt, da die Umsatzrealisierung bei Hardware rückwirkend gewichtet wird. Die sequenziellen Cloud-Wachstumszahlen für die nächsten beiden Quartale sollten unter Berücksichtigung dieser Dynamik gelesen werden.

Die Suche antwortet auf ihre Kritiker

Die Cloud-Story wäre weniger überzeugend, wenn die Suchfunktion rückläufig wäre. Das ist aber nicht der Fall.

Die Einnahmen aus der Google-Suche und anderen Werbemaßnahmen stiegen im ersten Quartal 2026 im Vergleich zum Vorjahr um 19 % auf 60,4 Mrd. US-Dollar, eine Beschleunigung gegenüber dem Wachstum von 17 % im vierten Quartal 2025, wie Alphabet in seiner Gewinnmitteilung für das vierte Quartal 2025 bekannt gab. Pichai sagte, dass sich die Suchanfragen auf einem Allzeithoch befinden. KI-Übersichten (KI-generierte Antwortzusammenfassungen über den herkömmlichen Ergebnissen) und der KI-Modus (eine konversationelle Suchschnittstelle) ziehen mehr Suchanfragen an, nicht weniger, was die seit zwei Jahren bestehenden Bedenken, dass KI-Chatbots die Dominanz von Google untergraben würden, direkt widerlegt.

Chief Business Officer Philipp Schindler fügte ein weiteres Signal hinzu: Historisch gesehen sind etwa 20 % der Suchanfragen mit Anzeigen verbunden. Er sagte den Analysten, dass es "Aufwärtspotenzial für diese Zahl gibt", da Geminis verbessertes Verständnis der Suchabsicht die Monetarisierung längerer, komplexerer Suchanfragen ermöglicht, "die zuvor wirklich schwierig zu monetarisieren waren". Bei einem Umsatz von 60 Milliarden Dollar pro Quartal ist selbst eine bescheidene Steigerung der Abdeckungsrate von Bedeutung.

Die Werbeeinnahmen von YouTube beliefen sich in diesem Quartal auf 9,9 Milliarden Dollar. Die Abonnements waren die stärkere Geschichte: YouTube Music und Premium verzeichneten laut Pichai den größten vierteljährlichen Zuwachs an Nicht-Test-Abonnenten seit dem Start von YouTube Premium im Juni 2018. Die Gesamtzahl der bezahlten Abonnements bei Alphabet erreichte 350 Millionen.

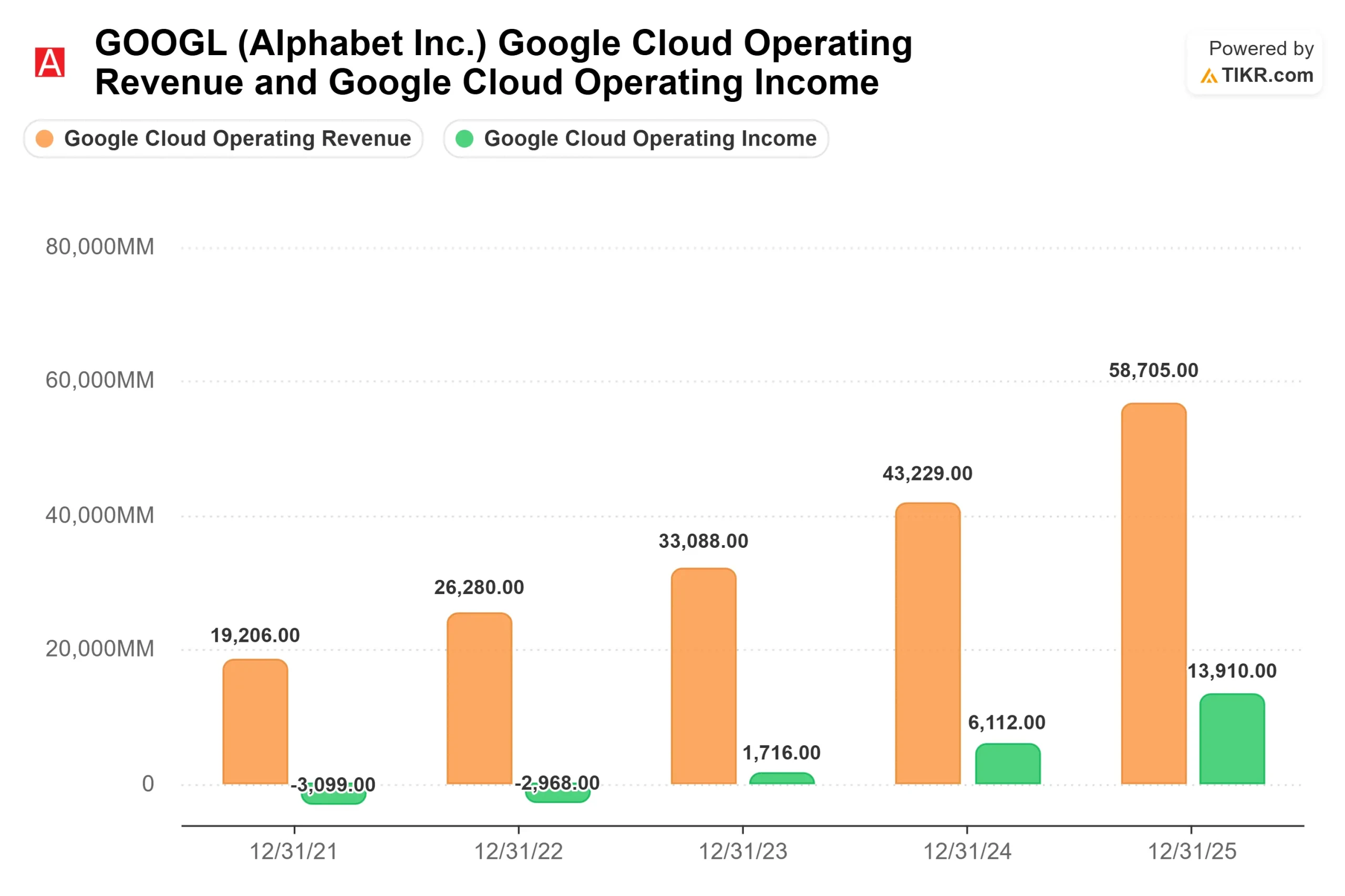

Was die Bewertung anbelangt, so wird Alphabets nächstgelegener Large-Cap-Konkurrent Meta Platforms (META) mit dem 18,77-fachen des NTM-Kurs-Gewinn-Verhältnisses gegenüber dem 30,89-fachen von Alphabet und dem 10,27-fachen des NTM-EV/EBITDA gegenüber dem 19,33-fachen von Alphabet gehandelt (siehe TIKR-Seite "Wettbewerber"). Diese Prämie spiegelt die Beschleunigung der Cloud und Alphabets Position als einziger Hyperscaler wider, der einen vertikal integrierten KI-Stack vom Silizium bis zur Anwendung anbietet. Die Cloud-Marge stieg von einem Verlust im Jahr 2022 auf 32,9 % im ersten Quartal 2026, und die Aufrechterhaltung einer Marge von über 30 % durch die Wiz-Integration, die laut Ashkenazi die Cloud-Margen für den Rest des Jahres 2026 um einen niedrigen einstelligen Prozentpunkt belasten wird, ist der kurzfristige Test für diese Prämie.

Die Wall Street ist im Großen und Ganzen konstruktiv: 46 Käufe, 13 Outperforms, 5 Holds, 2 Underperforms und 0 Sells unter den von TIKR beobachteten Analysten, mit einem durchschnittlichen Kursziel von etwa 403 $.

Sehen Sie, wie Alphabet im Vergleich zu seinen Konkurrenten bei TIKR abschneidet (kostenlos!) >>>

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $385,69

- Kursziel (Mitte): ~$609

- Mögliche Gesamtrendite: ~58%

- Annualisierter IRR: ~10% / Jahr

Das Mid-Case-Modell von TIKR geht von einem CAGR der Einnahmen von etwa 14 % bis zum 31. Dezember 2030 und einer Nettogewinnmarge von etwa 34 % aus, was zu einem Ziel von etwa 609 $ pro Aktie führt. Das entspricht einer Gesamtrendite von 58 %, ausgehend von 385,69 $, oder etwa 10 % auf Jahresbasis. Für eine Aktie, die sich bereits auf einem Allzeithoch befindet, ist das ein vernünftiges, aber nicht spektakuläres Setup.

Die beiden Umsatztreiber sind Google Cloud und Search. Der Auftragsbestand in Höhe von 462 Mrd. USD und die Beschleunigung des Cloud-Wachstums von 48 % auf 63 % in einem einzigen Quartal bilden die Grundlage für den Anstieg. Schindlers Kommentare zur Ausweitung der Anzeigenabdeckung im KI-Modus verleihen der Search-Linie zusätzlichen Auftrieb. Der Margentreiber ist der operative Leverage der Cloud: Die Marge stieg von einem Verlust im Jahr 2022 auf 32,9 % im ersten Quartal 2026, und der Mid-Case geht von einer weiteren Expansion aus, da die Infrastrukturauslastung steigt.

Das Hauptrisiko ist eine Überschreitung der Investitionsausgaben. Alphabet hob die Prognose für die Investitionsausgaben für 2026 auf 180 bis 190 Mrd. USD an, und das Management sagte, dass die Investitionsausgaben für 2027 voraussichtlich deutlich über diesem Niveau liegen werden. Die TIKR-Konsensschätzungen zeigen, dass der freie Cashflow im Jahr 2026 von 73,3 Mrd. USD im Jahr 2025 auf ca. 20,5 Mrd. USD sinkt und sich im Jahr 2027 auf ca. 35,5 Mrd. USD und im Jahr 2028 auf 68,1 Mrd. USD erholt, da die Investitionen durch die Abschreibungen abgeschrieben werden. Ein weiteres Risiko ist die anhängige Entscheidung des DOJ über Abhilfemaßnahmen im Bereich Adtech, die eine Veräußerung von Googles Ad Exchange (Alphabets digitalem Werbemarktplatz) erzwingen und dem Modell wesentliche Einnahmen entziehen könnte.

Fazit

Achten Sie auf das Umsatzwachstum von Google Cloud bei den für Ende Juli erwarteten Q2-2026-Ergebnissen. Der Schwellenwert: Ein Druck über 55 % bestätigt, dass die Umstellung des Auftragsbestands planmäßig verläuft und dass das Timing der TPU-Hardware keine Lücke bei den ausgewiesenen Einnahmen verursacht. Das Management sagte, dass die Lieferung das einzige Hindernis sei. Wenn der Investitionsaufwand die Kapazität liefert, erledigt der 462 Milliarden Dollar schwere Auftragsbestand den Rest.

Sollten Sie in Alphabet investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Alphabet auf, und Sie sehen jahrelange historische Finanzdaten, die Erwartungen der Wall Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um die Entwicklung von Alphabet zusammen mit allen anderen Aktien auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie für Ihre eigene Entscheidung benötigen.

Analysieren Sie Alphabet auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!