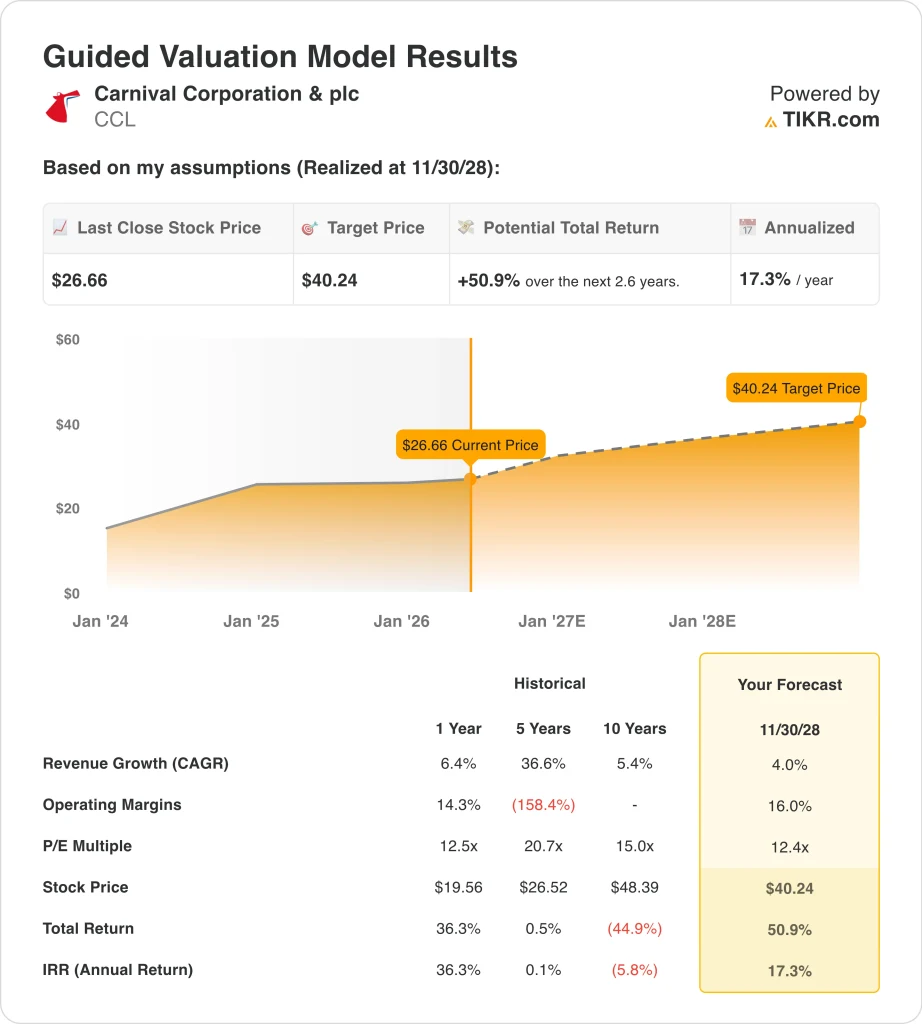

Kennzahlen zur Carnival-Aktie

- Die Performance der vergangenen Woche: Konsolidierung

- 52-Wochen-Spanne: $19 bis $34

- Bewertungsmodell Kursziel: $40

- Implizites Aufwärtspotenzial: 50,9% über 2,6 Jahre

Bewerten Sie Ihre Lieblingsaktien wie CCL mit 5-Jahres-Analystenprognosen unter Verwendung des neuen Bewertungsmodells von TIKR (kostenlos) >>>

Was ist passiert?

Carnival meldete für das erste Quartal 2026 ein bereinigtes EBITDA von 1,3 Milliarden US-Dollar und übertraf damit die Analystenschätzung von 1,26 Milliarden US-Dollar. Royal Caribbean übertraf am 30. April ebenfalls die Schätzungen für das erste Quartal, wies aber auf höhere Treibstoffkosten in der Zukunft hin.

Beide Unternehmen räumten ein, dass der durch den Iran-Krieg verursachte Anstieg der Treibstoffpreise die Margen zunehmend belastet. Anleger, die sich über den Rekord-Nettogewinn von Carnival für das Gesamtjahr 2025 gefreut haben, fragen sich nun, ob diese Rentabilität bis zum Ende des Jahres 2026 anhalten kann.

Positiv zu vermerken ist, dass Princess Cruises mit dem italienischen Schiffbauer Fincantieri einen Vertrag über drei neue Schiffe der Voyager-Klasse im Wert von mehr als 2 Milliarden Euro unterzeichnet hat. Dieser Auftrag signalisiert ein starkes Vertrauen in die langfristige Nachfrage.

Die Aktionäre stimmten im April auch dem Plan zur Vereinheitlichung der DLC (dual-listed company) zu, wodurch die komplexe, in New York und London börsennotierte Struktur von Carnival vereinfacht wird. Die Vereinheitlichung der DLC bedeutet, dass beide Aktiengattungen schließlich konsolidiert werden, wodurch die Aktie für globale institutionelle Anleger leichter zu besitzen ist.

In Zukunft wird die CCL-Aktie vor allem von den Trends bei den Sommerbuchungen, der Entwicklung der Treibstoffpreise und der Aktualisierung der Prognosen bei der für Ende Juni erwarteten Gewinnmitteilung für das zweite Quartal 2026 bestimmt werden.

Sehen Sie die Wachstumsprognosen und Kursziele der Analysten für CCL (kostenlos) >>>

Ist die Carnival-Aktie unterbewertet?

Unter den Annahmen des Bewertungsmodells, die bis zum 31.12.28 realisiert wurden, wird die Aktie wie folgt modelliert:

- Umsatzwachstum (CAGR): 4%

- Operative Margen: 16%

- Exit P/E Multiple: 12,4x

Auf der Grundlage dieser Inputs schätzt das Modell ein Kursziel von 40 $, was ein Gesamtaufwärtspotenzial von 50,9 % gegenüber dem aktuellen Aktienkurs und eine annualisierte Rendite von 17,3 % über die nächsten 2,6 Jahre bedeutet.

Das Konsensziel der Börse liegt bei 35 $, so dass das Bewertungsmodell optimistischer ist, aber beide stimmen in Bezug auf ein bedeutendes Aufwärtspotenzial überein. Das KGV von 12,4x ist konservativ und spiegelt den Abschlag wider, den die Anleger aufgrund der hohen Verschuldung von Carnival vornehmen.

Die Nettoverschuldung beläuft sich auf 25 Mrd. $, und der Verschuldungsgrad beträgt etwa das 3,3-fache des EBITDA. Das Unternehmen zahlt jedoch aktiv Schulden ab und hat eine vierteljährliche Dividende von 0,15 $ wieder eingeführt, was ein Zeichen für das Vertrauen in die Cash-Generierung ist.

Ein Umsatzwachstum von 4 % pro Jahr ist bescheiden, aber realistisch. Carnival steigerte seinen Umsatz im vergangenen Jahr um 6,4 %, und die Analysten erwarten eine ähnliche Entwicklung für die Zukunft. Die Kreuzfahrteinnahmen wachsen in erster Linie durch Preisgestaltung, Belegungszuwächse und Ausgaben an Bord und nicht durch eine aggressive Flottenerweiterung.

Die operativen Margen liegen mit 16 % in der Nähe des derzeitigen Niveaus, so dass das Modell keine drastische Margenverbesserung erfordert, sondern von einer Stabilisierung der Treibstoffkosten und einer anhaltenden Preisdisziplin ausgeht.

Die Bewertung erscheint mit dem 12-fachen des voraussichtlichen Gewinns attraktiv. Der Konkurrent Royal Caribbean wird zu einem höheren Multiplikator mit einer niedrigeren Dividendenrendite gehandelt, so dass Carnival einen relativen Wert darstellt. Die Dividendenrendite von Carnival in Höhe von 2,4 % bietet ebenfalls eine Einkommensstütze, während die Anleger auf einen Schuldenabbau warten.

Wenn die Buchungen bis zum Sommer stark bleiben und die Treibstoffkosten auf einem niedrigen Niveau bleiben, sieht die Aktie im Vergleich zum inneren Wert auf dem aktuellen Niveau leicht günstig aus.

Was treibt die CCL Aktie in der Zukunft?

Der größte kurzfristige Katalysator sind die Buchungsdaten für den Sommer 2026. Royal Carribeans Q1-Ergebnis zeigte, dass die Nachfrage nach Kreuzfahrten in Nordamerika weiterhin stark ist, aber die Treibstoffkosten stellen nun ein erhebliches Risiko für die Margen dar.

Die für den 22. Juni erwarteten Ergebnisse von Carnival für das 2. Quartal 2026 werden zeigen, ob Preiserhöhungen die Belastung durch Treibstoff ausgleichen können. Wenn die durchschnittlichen Ticketpreise weiterhin schneller steigen als die Treibstoffkosten, bleibt die Gewinnsituation intakt und die Aktie dürfte sich in Richtung der Analystenziele erholen.

Die Bestellung von Schiffen der Voyager-Klasse bei Princess Cruises ist ein langfristiger Treiber für das Kapazitätswachstum. Die drei neuen Schiffe werden es Carnival ermöglichen, konsumfreudigere Passagiere auf längeren Premium-Routen zu bedienen.

Neue Angebote wie die erweiterte Alaska-Saison von Holland America Line und das Debüt der Star Princess tragen ebenfalls zur kurzfristigen Umsatzsteigerung bei. Es dauert Jahre, bis sich diese Investitionen auszahlen, aber sie bilden die Grundlage für den zukünftigen freien Cashflow.

Die Vereinheitlichung der DLC ist ein struktureller Rückenwind, den man im Auge behalten sollte. Die Vereinfachung der doppelt börsennotierten Struktur dürfte die Verwaltungskosten senken und die Attraktivität von Carnival für institutionelle Anleger erhöhen, die sauberere Aktienstrukturen bevorzugen.

Im April führte das Unternehmen außerdem neue Getränkeprogramme und Landausflugspakete für alle Marken ein. Der Umsatz an Bord ist ein margenstarker Bereich, und selbst bescheidene Zuwächse in diesem Bereich können die Gesamtrentabilität erheblich verbessern.

Ein kurzfristiges Risiko ist die für den 6. Mai geplante Aufhebung des S&P Global BMI Index. Indexnachbildende Fonds könnten gezwungen sein, Aktien mechanisch zu verkaufen, was den kurzfristigen technischen Druck erhöht. Dieses Ereignis ändert jedoch nichts an den fundamentalen Aussichten.

Langfristige Anleger könnten die mechanischen Verkäufe als vorübergehende Einstiegsmöglichkeit betrachten, insbesondere angesichts des impliziten Aufwärtspotenzials von 50,9 % im Bewertungsmodell und des sich verbessernden Buchungsumfelds.

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Sollten Sie in Carnival investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie CCL auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Erwartungen der Wall Street-Analysten in Bezug auf Umsatz und Gewinn in den kommenden Quartalen, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um CCL zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie die Carnival Aktie auf TIKR Free→

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!