Wichtige Statistiken für die Coca-Cola-Aktie

- 52-Wochen-Spanne: $62 bis $82

- Aktueller Kurs: $79

- Mittleres Kursziel: $86

- Höchstes Kursziel: $92

- Analystenkonsens: 12 Käufe / 7 Outperforms / 5 Holds / 0 Underperforms

- TIKR Modellziel (Dez. 2030): $104

Was ist passiert?

The Coca-Cola Company(KO), der weltgrößte Hersteller von alkoholfreien Getränken mit 32 milliardenschweren Marken in den Kategorien Sprudel, Wasser, Milchprodukte und Tee, erhöhte am 28. April seine Gewinnprognose für das Gesamtjahr, nachdem die Ergebnisse des ersten Quartals die Erwartungen übertroffen hatten, was die Coca-Cola-Aktie an diesem Tag um mehr als 5 % steigen ließ.

Der Umsatz für das Quartal, das am 3. April endete, betrug 12,47 Mrd. USD und lag damit 12 % über den Schätzungen der Analysten, die von 12,24 Mrd. USD ausgegangen waren, was teilweise auf sechs zusätzliche Verkaufstage im Vergleich zum Vorjahreszeitraum zurückzuführen ist.

Die stärkste Zahl im Druck war der bereinigte Gewinn pro Aktie von 0,86 US-Dollar, ein Anstieg von 18 % gegenüber dem Vorjahresquartal, da die Effizienz der Betriebskosten und ein niedrigerer effektiver Steuersatz in Verbindung mit einem organischen Umsatzwachstum von 10 % zu einem Gewinn pro Aktie führten, der deutlich über dem Konsens von 0,81 US-Dollar lag.

Der neue CEO Henrique Braun, der am 31. März offiziell die Leitung des Unternehmens übernommen hat, erklärte in der Telefonkonferenz zu den Ergebnissen des ersten Quartals 2026, dass "wir trotz eines komplexen externen Umfelds starke Ergebnisse im ersten Quartal erzielt haben" und verwies auf ein weltweites Volumenwachstum von 3 % bei den Stückzahlen und auf Wertanteilsgewinne im 20.

Quartal. Der Weg nach vorne ist in drei Faktoren verankert: neue Kapazitäten für die schnell wachsende Fairlife-Proteinmilchmarke, die im zweiten Quartal in der Anlage in Webster in Betrieb genommen werden, eine Aktivierung der FIFA-Weltmeisterschaft, die 75 Stationen in 30 Ländern umfasst, und ein bevorstehender Verkauf von Coca-Cola Beverages Africa, von dem das Management erwartet, dass er die konsolidierten Margen in der zweiten Hälfte des Jahres 2026 erhöhen wird.

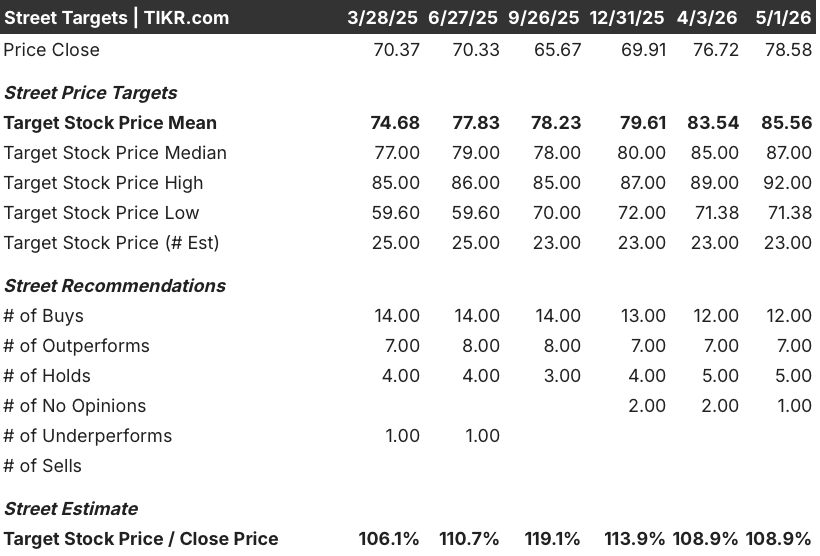

Die Meinung der Wall Street zur KO-Aktie

Der Q1-Überschuss ist nicht wegen der zusätzlichen Verkaufstage von Bedeutung, sondern wegen der Signale, die er für die Gewinnentwicklung von KO unter einem neuen Führungsteam gibt, das sich in einem von Rohstoffdruck geprägten Umfeld besser zurechtfindet als seine Konkurrenten aus dem Konsumgüterbereich.

Das normalisierte EPS von KO erreichte 2025 $ 3, nachdem es jahrelang auf diesen Meilenstein hingearbeitet hatte, und der Konsens erwartet nun etwa $ 3,26 für 2026, was einem Anstieg von etwa 9 % entspricht, da die anstehende Veräußerung von Coca-Cola Beverages Africa einen strukturellen Belastungsfaktor beseitigt und günstige Währungseffekte das EPS für das Gesamtjahr um etwa 3 Punkte unterstützen.

Von den 24 Analysten mit aktiven Ratings für KO befinden sich 19 im "Buy"- oder "Outperform"-Territorium, mit einem durchschnittlichen Kursziel von 85,56 $, was ein Aufwärtspotenzial von etwa 8 % gegenüber 79 $ bedeutet. Die Wall Street beobachtet insbesondere, ob die Aktivierung der FIFA-Weltmeisterschaft in Nordamerika und Lateinamerika die Volumendynamik in ein nachhaltiges organisches Umsatzwachstum von 4 % bis 5 % in der zweiten Jahreshälfte umsetzt.

Die Zielspanne von 71,38 $ bis 92,00 $ spiegelt eine echte Debatte wider: Die Bullen rechnen mit einem EBITDA-Wachstum von rund 8 % im Jahr 2026 aufgrund von Effizienzsteigerungen bei den Betriebskosten und der Veräußerung von Afrika, während die Bären auf den zunehmenden Druck auf die Wirtschaftlichkeit der Abfüller verweisen, der durch die erhöhten Aluminium- und PET-Harzpreise infolge der iranbedingten Lieferunterbrechung entsteht.

CFO John Murphy merkte in der Telefonkonferenz zu den Ergebnissen des ersten Quartals an, dass der Nettoverschuldungsgrad von 1,6x EBITDA unter dem angestrebten Bereich von 2 bis 2,5x liegt, was dem Unternehmen eine finanzielle Flexibilität verleiht, die derzeit nur wenige Konsumgüterhersteller haben.

Die anhaltende Inflation der Verpackungskosten, insbesondere für Aluminium und PET-Harz, ist der einzige Druckpunkt, der die Abfüllpartner zwingen könnte, einen Margenrückgang aufzufangen, den KOs eigene Gewinn- und Verlustrechnung bisher vermieden hat.

Die Ergebnisse des zweiten Quartals und das Update des Managements zum Ausbau der Fairlife-Kapazitäten werden bestätigen, ob die EPS-Prognose für das Gesamtjahr von 8 bis 9 % in der Mitte oder darüber liegt; die spezifische Zahl, auf die man achten sollte, ist das organische Umsatzwachstum im Vergleich zum Gesamtjahresziel von 4 bis 5 %.

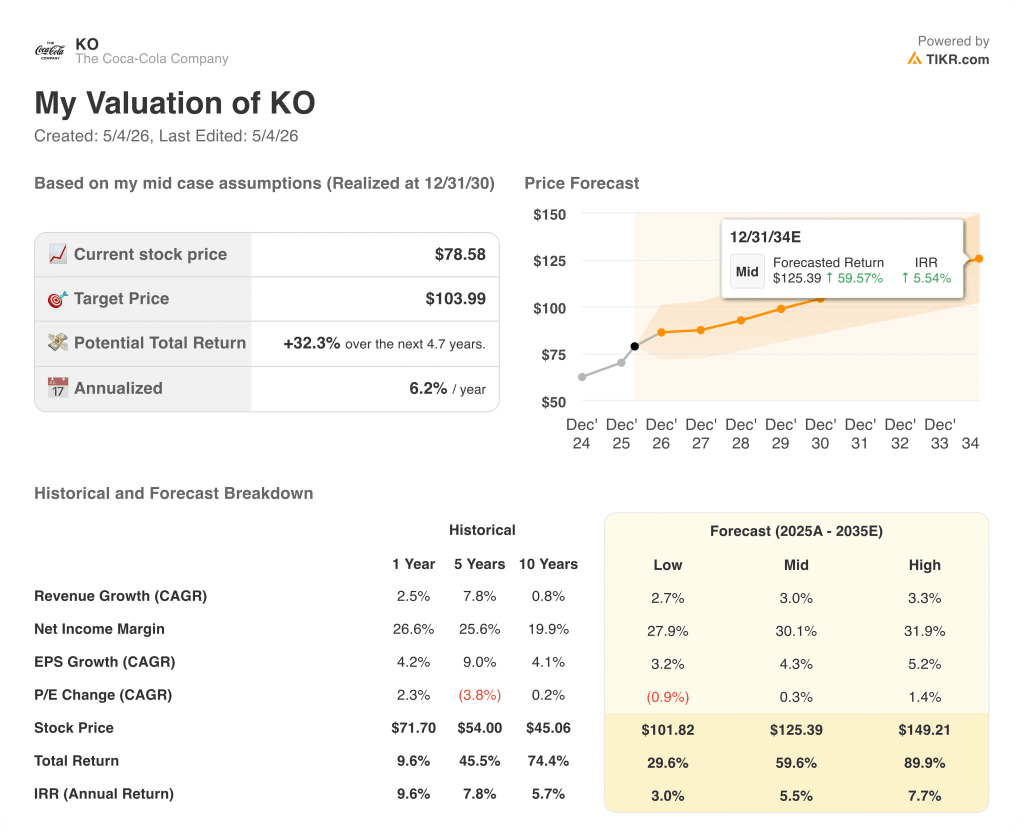

Was sagt das Bewertungsmodell?

Das Mid-Case-Modell von TIKR weist Coca-Cola ein Kursziel von ca. 104 $ zu, das im Dezember 2030 erreicht wird, verankert in einem Umsatz-CAGR von 3 % ab 2025, einer Nettogewinnspanne, die sich bis zum Ende des Prognosezeitraums auf 30 % ausdehnt, und einem EPS-CAGR von ca. 4 %, was im Vergleich zur Gewinnbeschleunigung, die bereits in der Q1-Druckausgabe und der aktualisierten Prognose für 2026 sichtbar ist, konservativ erscheint.

Bei einem Kurs von 79 $, der im mittleren Fall eine Gesamtrendite von etwa 60 % in den nächsten 4,7 Jahren und einen intakten Trend zur Margenausweitung auf allen Ebenen der Gewinn- und Verlustrechnung in vier aufeinanderfolgenden Jahren impliziert, erscheint KO für einen Dividendenkönig unterbewertet, dessen eigene Geschichte ein zukünftiges Kurs-Gewinn-Verhältnis nahe dem 26-fachen und nicht dem 24-fachen des heutigen Kurses unterstützt.

Die zentrale Frage für die Coca-Cola-Aktie ist, ob KO in einem Umfeld, in dem die Rohstoffkosten steigen und die Verbraucherausgaben zwischen Value und Premium schwanken, gleichzeitig eine Margenexpansion und ein Volumenwachstum aufrechterhalten kann.

Was richtig laufen muss

- Die für das zweite Quartal erwartete Inbetriebnahme der Fairlife-Anlage in Webster beseitigt die Produktionsobergrenze für einen der am schnellsten wachsenden Gewinnpools von KO, und das Management kündigt für die nächsten drei bis fünf Jahre weitere Anlageninvestitionen in den USA an.

- Der bevorstehende Verkauf von Coca-Cola Beverages Africa, der für die zweite Hälfte des Jahres 2026 erwartet wird, erhöht die konsolidierten operativen Margen durch den Wegfall eines Abfüllsegments mit niedrigeren Margen, wobei der CFO ausdrücklich eine weitere Margenausweitung als Rückenwind für die zweite Jahreshälfte ankündigt

- Die Aktivierung der FIFA Fussball-Weltmeisterschaft in 30 Ländern, einschließlich Nordamerika, wo KO im ersten Quartal ein Volumenwachstum von 4 % verzeichnete, steigert die Anzahl der Getränkeanlässe während des am stärksten frequentierten Sportereignisses der Welt

- KO hat sich vor der aktuellen Störung im Nahen Osten gegen Rohstoffrisiken abgesichert, und eine Senkung des Steuersatzes auf 19,9 % unterstützt den Konsens für den Gewinn pro Aktie, der im Jahr 2026 etwa 3,26 US-Dollar erreichen wird, gegenüber 3,00 US-Dollar im Jahr 2025

Was schief gehen könnte

- Die Preise für Aluminium und PET-Harze bleiben erhöht, da die Straße von Hormuz durch die iranbedingten Störungen eingeschränkt bleibt, was Druck auf die Wirtschaftlichkeit der Abfüller ausübt, den KO auf Konzentrat-Ebene nicht vollständig ausgleichen kann, wobei die Verknappung von Aluminiumdosen bereits die Versorgung mit Diät-Cola in Indien beeinträchtigt.

- Mexikos Zuckersteuer, die Anfang 2026 eingeführt wird, führt in Lateinamerika zu Gegenwind für den geografischen Mix, mit Volumenrückgängen, die Brasilien und Zentralamerika derzeit, aber nicht unbedingt dauerhaft, ausgleichen können.

- Der Buchwert der Marke BodyArmor in Höhe von 2,44 Milliarden US-Dollar bleibt nach einer Wertminderung in Höhe von 960 Millionen US-Dollar im vierten Quartal 2025 ein Risiko, wenn die Kategorie der Sportgetränke unter dem anhaltenden Druck der Verbraucherausgaben nachlässt.

- Das Umsatzwachstum hat sich von 17,1 % im Jahr 2021 auf 1,9 % im Jahr 2025 verlangsamt, und wenn es nicht gelingt, das organische Ziel von 4 % bis 5 % in der zweiten Jahreshälfte 2026 wieder zu erreichen, würde der Gewinnmultiplikator, den die Anleger derzeit für KO ansetzen, untergraben

Sollten Sie in The Coca-Cola Company investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von The Coca-Cola Company auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Beobachtungsliste erstellen, um The Coca-Cola Company neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der KO-Aktie auf TIKR → kostenlos