Die wichtigsten Erkenntnisse:

- Datadog ist eine Cloud-basierte Überwachungs- und Analyseplattform für moderne IT-Umgebungen. Das Unternehmen hat die Gewinnschätzungen stets übertroffen und gleichzeitig seine KI-Beobachtungsfähigkeiten ausgebaut.

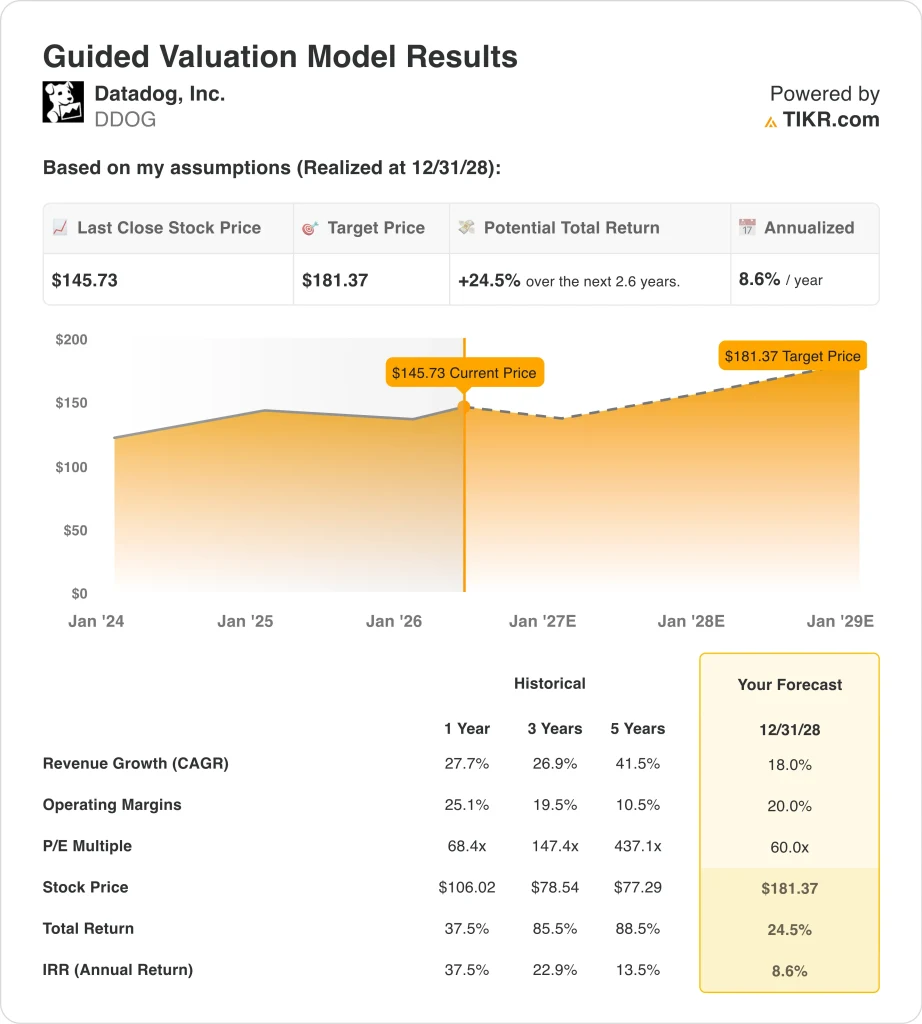

- Die DDOG-Aktie wird bei 146 $ gehandelt, was einem Anstieg von 37 % seit Ende Januar 2026 entspricht, mit einem Konsensziel von fast 177 $.

- Bei einem jährlichen Umsatzwachstum von 18 %, einer operativen Marge von 20 % und einem Kurs-Gewinn-Verhältnis von 60 könnte die DDOG-Aktie bis Dezember 2028 von 146 $ auf rund 181 $ pro Aktie steigen.

- Das entspräche einer Gesamtrendite von 24,5 % bzw. etwa 8,6 % auf Jahresbasis in den nächsten 2,6 Jahren.

Was ist passiert?

Datadog, Inc. (DDOG) bietet eine Cloud-basierte Überwachungs- und Analyseplattform, die Unternehmen hilft, ihre Software-Infrastruktur in Echtzeit zu beobachten, zu verfolgen und zu sichern. Die Plattform deckt die Bereiche Infrastrukturüberwachung, Application Performance Management (APM), Protokollverwaltung, Sicherheit und KI-Beobachtung ab - alles in einem integrierten System.

DevOps-Teams, die Softwareentwicklungs- und Betriebsfunktionen kombinieren, verwenden Datadog, um Arbeitslasten zu überwachen, die auf großen Cloud-Anbietern wie AWS, Google Cloud und Microsoft Azure laufen. Im April 2026 genehmigten die Aktionäre die Umbenennung des Unternehmens von Delaware nach Nevada.

Die Gewinnhistorie von Datadog spiegelt eine konsistente Ausführung wider. Das bereinigte EPS für Q4 2025 von $0,59 übertraf die Schätzung von $0,55. Der bereinigte Gewinn je Aktie für Q3 2025 von 0,55 $ übertraf ebenfalls die Schätzung von 0,46 $. Und im Q2 2025 übertraf das bereinigte EPS von $0,46 die Schätzung von $0,42.

Diese Erfolgsbilanz zeigt eine starke Nachfrage nach Tools für die Cloud-Überwachung, insbesondere da KI-Workloads eine neue Überwachungskomplexität schaffen. Datadog veröffentlichte einen Bericht, in dem festgestellt wurde, dass 5 % der KI-Modellanfragen an Kapazitätsgrenzen scheitern, was den akuten Bedarf an KI-fokussierten Überwachungstools verdeutlicht. Das Produkt löst also ein echtes und wachsendes Kundenproblem.

Das Unternehmen kündigte seine Benutzerkonferenz DASH 2026 für den 9. und 10. Juni in New York City an, eine wichtige Plattform zur Vorstellung neuer Funktionen und KI-Features. Die Ergebnisse des ersten Quartals 2026 sind für den 7. Mai geplant, einen Tag nach der Veröffentlichung dieses Artikels, und die konsistente Erfolgsbilanz lässt vermuten, dass der kommende Bericht eine weitere positive Überraschung bringen könnte.

Chainguard kündigte außerdem eine Partnerschaft mit Datadog an, um die Sicherheit und Beobachtbarkeit von Containern zu verbessern und die wachsende Sicherheitsabdeckung der Plattform zu ergänzen. Die Produkterweiterung und Partnerschaften werden also neben der starken Kerndynamik fortgesetzt.

Nachdem die Ergebnisse von IBM und ServiceNow Ende April die Frage aufwarfen, ob KI die traditionelle Softwarebranche stören könnte, zeigten sich die Anleger vorsichtig. Datadogs Fokus auf die Infrastrukturüberwachung macht das Unternehmen jedoch weniger anfällig für eine direkte KI-Ersetzung als Softwareunternehmen der Anwendungsebene.

Aus diesem Grund könnte die Datadog-Aktie weiterhin überdurchschnittliche Renditen liefern, da der Ausbau der KI-Infrastruktur die Nachfrage nach Cloud-Monitoring antreibt.

Was das Modell über die DDOG-Aktie aussagt

Wir haben das Aufwärtspotenzial für die Datadog-Aktie auf der Grundlage der expandierenden KI-Beobachtungsplattform, der starken wiederkehrenden Umsätze aus der Einführung mehrerer Produkte und der wachsenden Nachfrage von Unternehmen nach einheitlicher Cloud-Überwachung im Zuge der steigenden Ausgaben für KI-Infrastrukturen analysiert.

Auf der Grundlage von Schätzungen eines jährlichen Umsatzwachstums von 18 %, einer operativen Marge von 20 % und einem normalisierten KGV-Multiplikator von 60 prognostiziert das Modell, dass die Datadog-Aktie von 146 $ auf rund 181 $ pro Aktie steigen könnte.

Das entspräche einer Gesamtrendite von 24,5 % bzw. einer annualisierten Rendite von 8,6 % in den nächsten 2,6 Jahren.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die DDOG-Aktie verwendet:

1. Umsatzwachstum: 18%

Datadogs 1-Jahres-Umsatzwachstum von 27,7 % und 3-Jahres-CAGR von 26,9 % spiegeln eine starke Marktposition in einem wachsenden Bereich wider. Der voraussichtliche Zweijahres-CAGR für den Umsatz liegt nach dem Konsens der Analysten bei 19,9 %. Basierend auf den Konsensschätzungen der Analysten haben wir ein Umsatzwachstum von 18 % verwendet, das leicht unter dem Konsens liegt, um die natürliche Verlangsamung widerzuspiegeln, da das Unternehmen auf eine größere Umsatzbasis skaliert.

Der Ausbau der KI-Infrastruktur ist ein direkter und dauerhafter Rückenwind für Datadog. Wenn Unternehmen große Sprachmodelle und KI-Agenten einsetzen, benötigen sie ausgefeilte Tools zur Überwachung von Leistung, Kosten und Ausfallraten. Datadogs eigene Untersuchungen, die zeigen, dass 5 % der KI-Modellanfragen aufgrund von Kapazitätsgrenzen scheitern, veranschaulichen den spezifischen Schmerzpunkt, den seine Plattform adressiert. Die Einführung von KI sollte also auch über den kurzfristigen Vergleichszeitraum hinaus ein überdurchschnittliches Umsatzwachstum ermöglichen.

Die 5-Jahres-Umsatz-CAGR von 41,5 % zeigt ein außergewöhnliches historisches Wachstum, und die Annahme von 18 % für die Zukunft impliziert eine deutliche Verlangsamung. Aber bei der derzeitigen Größe von Datadog stellt die Aufrechterhaltung eines Wachstums von 18 % auf einer größeren Basis immer noch eine starke Leistung dar. Die Multi-Produkt-Plattform-Strategie vertieft die Kundenbeziehungen und erhöht den durchschnittlichen Umsatz pro Kunde im Laufe der Zeit.

2. Operative Margen: 20%

Datadogs LTM-GAAP-Betriebsmarge liegt bei negativen 1,2 %, da aktienbasierte Vergütungen und Amortisationen das ausgewiesene Einkommen erheblich reduzieren. Die Bruttomarge des Unternehmens von 80 % ist jedoch klassenbester Wert für Software und bietet bei der Skalierung des Geschäfts eine erhebliche operative Hebelwirkung. Auf der Grundlage der Konsensschätzungen der Analysten haben wir eine bereinigte operative Marge von 20 % angesetzt, die den Weg des Unternehmens zu einer beständigen Rentabilität widerspiegelt, da das Umsatzwachstum das Kostenwachstum übersteigt.

Die 3-Jahres-Historie der bereinigten operativen Marge von etwa 19,5 % zeigt, dass Datadog bereits in der Nähe dieses Niveaus gearbeitet hat. Und die Bruttomarge von 80 % bietet eine solide Grundlage für eine langfristige Margenexpansion, da die Vertriebs- und Marketingkosten im Verhältnis zum Umsatz zurückgehen. Die Annahme von 20 % spiegelt also eher den aktuellen Kurs des Unternehmens wider als ein Stretch-Ziel.

Der von den Analysten prognostizierte CAGR-Wert für das EBITDA von 21,5 % impliziert, dass die Margen bereits die 20 %-Marke erreichen und halten werden. Und da die operative Hebelwirkung zunimmt, könnte Datadog diese Annahme übertreffen, wenn das Umsatzwachstum während des Prognosezeitraums über 15 % bleibt. Die Marge von 20 % ist also eine vernünftige und fundierte Ausgangsbasis.

3. Exit P/E Multiple: 60x

Datadog wird mit einem KGV für die nächsten zwölf Monate von 67 gehandelt, und wachstumsstarke Softwareunternehmen mit Bruttomargen von über 80 % haben in der Vergangenheit Prämienmultiplikatoren zwischen dem 40- und 80-fachen der zukünftigen Gewinne erzielt. Die 60-fache Exit-Annahme spiegelt eine leichte Kompression des heutigen 67-fachen NTM-Multiplikators wider, da das Unternehmen leicht reift. Auf der Grundlage der Konsensschätzungen der Analysten haben wir ein Exit-KGV von 60 verwendet, das die dauerhafte Wettbewerbsposition von Datadog widerspiegelt und gleichzeitig berücksichtigt, dass wachstumsbezogene Prämien im Laufe der Zeit tendenziell sinken.

Das 60-fache KGV ist nach absoluten Maßstäben hoch, aber es ist angemessen für ein Unternehmen, das ein Umsatzwachstum von 18 %, eine Bruttomarge von 80 % und eine konstante Gewinnsteigerung vorweisen kann. Konkurrenten wie Dynatrace werden zu niedrigeren Multiplikatoren gehandelt, aber Datadogs Größe und Multiproduktplattform rechtfertigen den Aufschlag. Die Annahme des 60-fachen spiegelt also sowohl die aktuelle Marktstimmung als auch die strukturellen Wettbewerbsvorteile von Datadog wider.

Anleger sollten beachten, dass ein 60-facher Multiplikator die Aktie anfällig für eine Abwertung macht, wenn sich das Umsatzwachstum wesentlich unter 15 % verlangsamt. Die 52-Wochen-Spanne der Aktie von $98 bis $202 spiegelt die erhebliche Volatilität wider, die Anleger in Kauf nehmen müssen. Aber die kontinuierliche Gewinnsteigerung in der Vergangenheit gibt die Zuversicht, dass das Premium-Multiple verdient ist.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

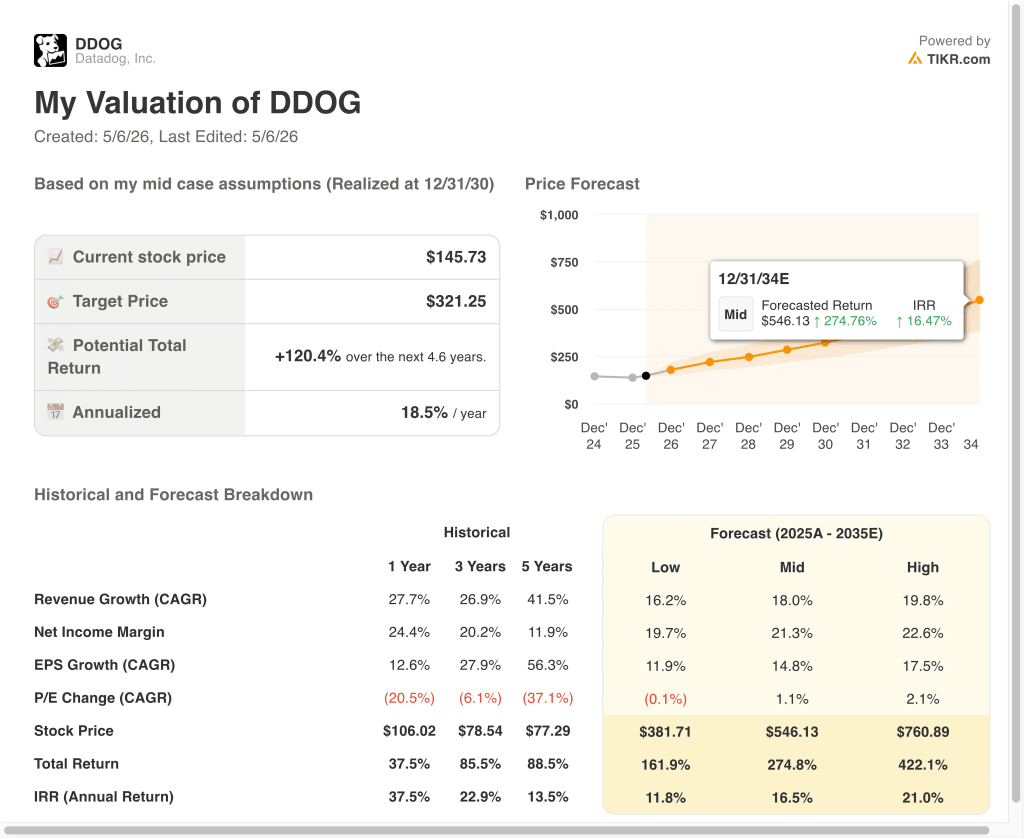

Verschiedene Szenarien für die DDOG-Aktie bis zum Jahr 2030 zeigen unterschiedliche Ergebnisse auf der Grundlage der KI-Beobachtungsraten und der Expansion der Multiproduktplattform (dies sind Schätzungen, keine garantierten Renditen):

- Niedriger Fall: Das Umsatzwachstum verlangsamt sich schneller als erwartet, und der Multiplikator nähert sich dem Branchendurchschnitt an → 11,8 % jährliche Rendite

- Mittlerer Fall: Rückenwind durch künstliche Intelligenz hält das Wachstum bei 18 % und die bereinigten Margen steigen wie geplant in Richtung 20 % → 16,5 % jährliche Rendite

- Hoher Fall: KI-Beobachtung wird zu einer Standardanforderung für Unternehmen, und das Umsatzwachstum beschleunigt sich wieder auf über 20 % → 21 % jährliche Rendite

In Zukunft wird die Datadog-Aktie eng an die Fähigkeit des Unternehmens gebunden sein, den Aufbau der KI-Infrastruktur zu monetarisieren und seine Erfolgsbilanz bei Gewinnsteigerungen aufrechtzuerhalten. Der Ergebnisbericht für Q1 2026 am 7. Mai ist der unmittelbarste Katalysator, und die Anleger werden auf eine Beschleunigung der Kundenausgaben im Zusammenhang mit der KI-Überwachung und dem Einsatz von Beobachtungsfunktionen achten.

Selbst im niedrigsten Fall prognostiziert das Modell jährliche Renditen von 11,8 %, was über der von vielen Anlegern angestrebten 10 %-Schwelle liegt und DDOG zu einem interessanten Setup für Anleger macht, die sich mit Wachstumswerten mit hohem Multiplikator zufrieden geben.

Sehen Sie, was Analysten derzeit über die DDOG-Aktie denken (kostenlos mit TIKR) >>>

Sollten Sie in Datadog investieren?

Die einzige Möglichkeit, dies herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselbenFinanzdaten in institutioneller Qualitätdie professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie DDOG auf, und Sie sehen jahrelange historische Finanzdaten, die Erwartungen der Wall Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um DDOG zusammen mit jeder anderen Aktie auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie die Datadog Aktie auf TIKR Free→

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umschmeißen, desto mehr Möglichkeiten werden Sie aufdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!