Wichtigste Erkenntnisse:

- Delta erwirtschaftete im Jahr 2025 einen Umsatz von 63,4 Mrd. USD bei einer operativen Marge von rund 9 %, prognostizierte für 2026 ein Gewinnwachstum von rund 20 % und hielt trotz makroökonomischer Unsicherheiten an seiner Prognose für das Gesamtjahr fest. Die Einnahmen aus Premium-Tickets stiegen im ersten Quartal 2026 um 14 %.

- United verzeichnete 2025 einen Rekordumsatz von 59,1 Mrd. USD, steigerte das bereinigte Ergebnis je Aktie auf 10,62 USD und meldete für das erste Quartal 2026 einen Umsatzanstieg von fast 11 % im Vergleich zum Vorjahr, wobei der Premium-Umsatz um 14 % und der Treueumsatz um 13 % im selben Quartal zulegte.

- Delta wird mit dem 12-fachen des voraussichtlichen Gewinns gehandelt und hat ein Kursziel von etwa 79 $. United wird mit dem 10-fachen Kurs gehandelt und hat kein sichtbares Kursziel in den TIKR-Daten, obwohl die Analysten erwarten, dass sich der Gewinn pro Aktie von 2026 auf 2027 fast verdoppeln wird.

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos)>>>

Diese beiden Fluggesellschaften wurden vor nicht allzu langer Zeit für tot erklärt, begraben unter Pandemieverlusten und gegroundeten Flotten. Die seitherige Erholung war eine der beeindruckendsten finanziellen Turnarounds der jüngeren Vergangenheit, und beide Unternehmen haben sich strukturell von dem, was sie im Jahr 2019 waren, verändert.

Die Frage ist nun, welches Unternehmen der Markt günstiger bewertet und ob die Prämie, die Delta in der Vergangenheit verlangt hat, noch sinnvoll ist, wenn man bedenkt, wie aggressiv United agiert hat.

Premium-Kabinen, Kundenbindungsprogramme und das Rennen um die Spitze des Flugzeugs

Auf den ersten Blick ist Delta (DAL) und United (UAL) auf den ersten Blick fast identisch aus: große alte Fluggesellschaften mit globalen Streckennetzen, starken Kundenbindungsprogrammen und wachsenden Einnahmen aus der Premium-Kabine. Die Unterschiede im Geschäftsmodell sind zwar real, aber eher subtil als dramatisch.

Delta hat Jahre damit verbracht, eine Strategie zu entwickeln, die CEO Ed Bastian als "premium-led" bezeichnet, bei der die First-Class-, Delta One- und Premium-Economy-Kabinen inzwischen fast 60 % der Gesamteinnahmen ausmachen, zusätzlich zu den Einnahmen aus Treueprogrammen. Das Modell stützt sich auf einkommensstärkere Reisende, die unabhängig von der Entwicklung des allgemeinen Verbraucherverhaltens weiterfliegen. Bastian hat dies auf der Telefonkonferenz zum ersten Quartal direkt angesprochen und darauf hingewiesen, dass Deltas Kundenstamm einfach nicht am unteren Ende der Wirtschaftskurve lebt, wo sich der Druck aufbaut.

United hat eine ähnliche Strategie verfolgt, nur lauter. Die Fluggesellschaft erreichte im Jahr 2025 einen Rekord von 27,4 Millionen Premium-Sitzplätzen, was 12 % aller Sitze entspricht, und führte neue Premium-Kabinenprodukte ein, darunter die United Polaris Studio Suite in ihrer 787-9-Flotte. CEO Scott Kirby verfolgt ein ähnliches Konzept: Er will markentreue Kunden gewinnen, indem er ihnen deutlich bessere Produkte anbietet, und diese Treue dann über MileagePlus zu Geld machen.

Der Unterschied, auf den es immer noch ankommt, ist die operative Konsistenz. Delta kann auf eine lange Erfolgsgeschichte zurückblicken, was den Betrieb eines zuverlässigen Netzes und den Schutz der Gewinnspannen bei Störungen angeht. Die Leistung von United hat sich in den letzten drei Jahren erheblich verbessert, aber die Wahrnehmungslücke zu Delta ist noch nicht vollständig geschlossen, was sich immer noch in den Multiplikatoren niederschlägt.

Die Zahlen hinter der Erholung

Die Finanzdiagramme für beide Fluggesellschaften zeichnen denselben großen Bogen: Einnahmen nahe Null im Jahr 2021, als der Reiseverkehr zurückkehrte, schnelles Wachstum in den Jahren 2022 und 2023 und seither stetige Steigerungen.

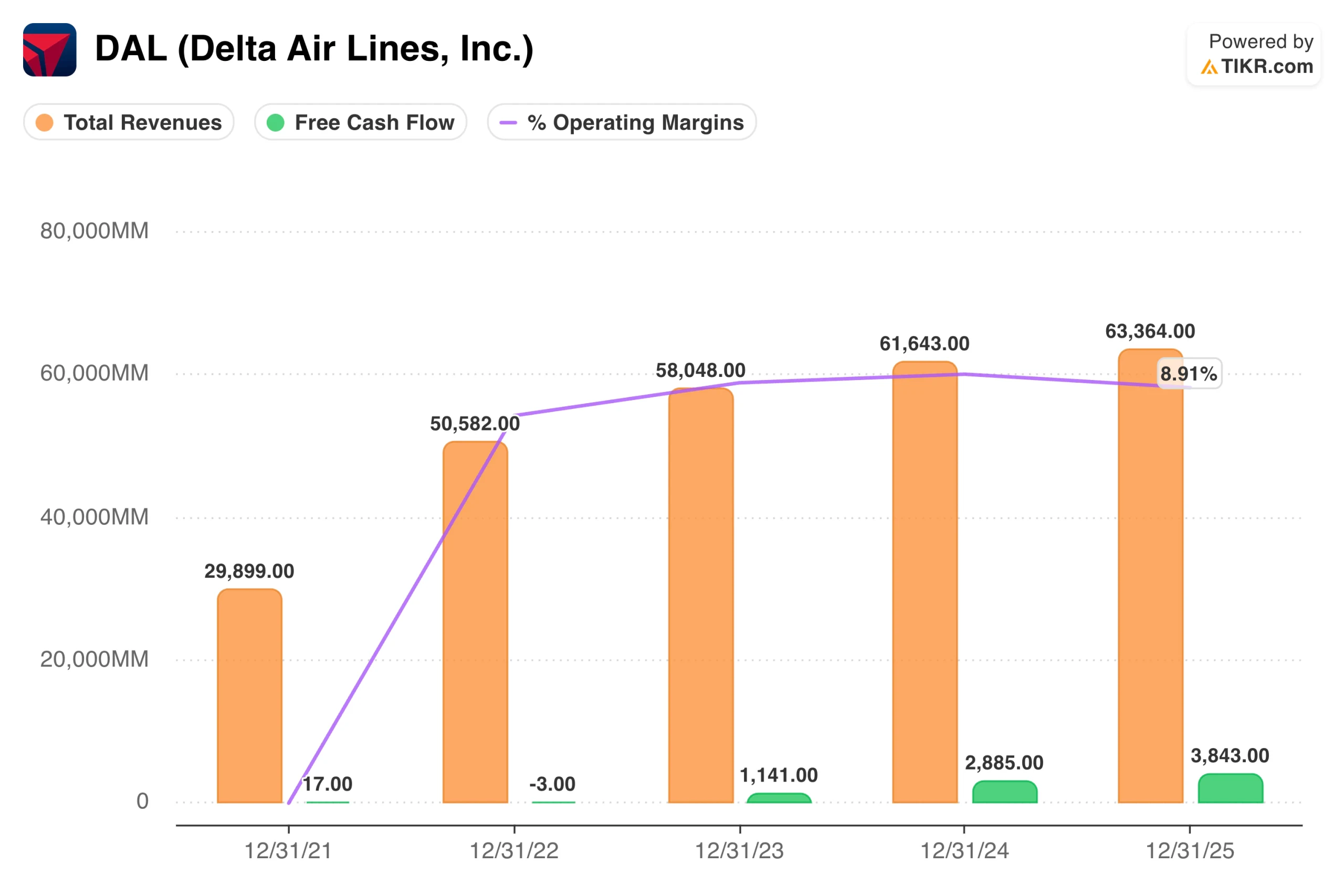

Delta steigerte seinen Umsatz von 29,9 Mrd. USD im Jahr 2021 auf 63,4 Mrd. USD im Jahr 2025, wobei sich die operativen Margen kontinuierlich von einem negativen Bereich auf rund 9 % erhöhten und der freie Cashflow im vergangenen Jahr 3,8 Mrd. USD erreichte. Diese Entwicklung des freien Cashflows ist von Bedeutung, da Delta ihn zum Schuldenabbau und zur Kapitalrückführung verwendet hat, wodurch die bereinigte Nettoverschuldung unter das Niveau von 2019 gesunken ist.

Die Grafik von United zeigt eine ähnliche Entwicklung, wobei der Umsatz von 24,6 Mrd. USD im Jahr 2021 auf 59,1 Mrd. USD im Jahr 2025 steigt und die operative Marge etwa 8,6 % erreicht. Der freie Cashflow von United lag 2025 bei 2,6 Mrd. USD und damit etwas niedriger als der von Delta, und das Unternehmen hat für 2026 ein ähnliches Niveau in Aussicht gestellt.

Der Abstand bei der operativen Marge zwischen den beiden Unternehmen ist geringer als in der Vergangenheit, was mit ein Grund dafür ist, dass der Bewertungsabschlag von United gegenüber Delta so gering ist wie seit Jahren nicht mehr.

Historische und zukünftige Schätzungen für United Airlines-Aktien (kostenlos!) >>>

Was die Wall Street von jeder Fluggesellschaft erwartet

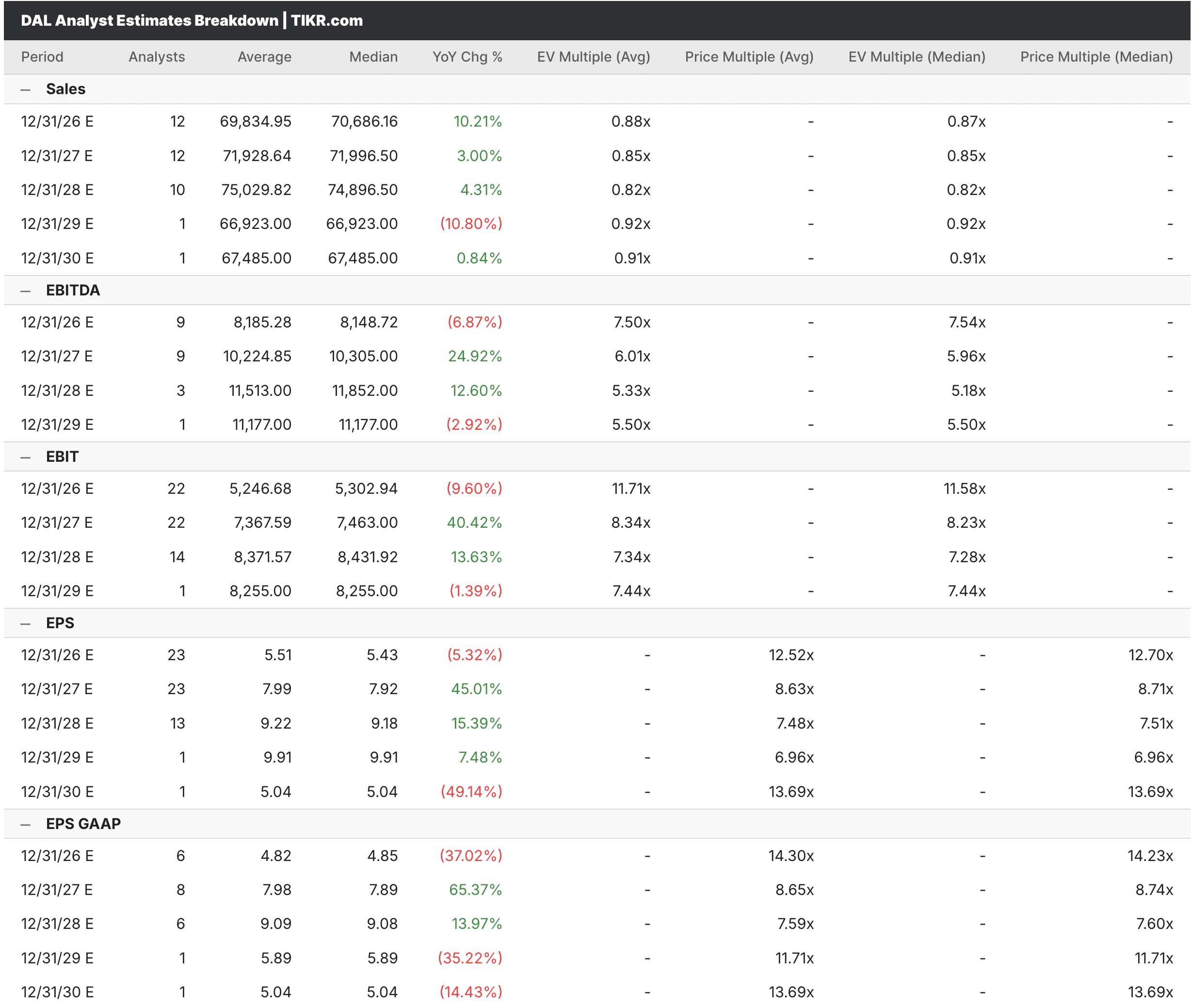

Auf der Registerkarte "TIKR-Schätzungen" erwarten die Analysten, dass der Umsatz von Delta im Jahr 2026 rund 70 Mrd. USD erreichen und um etwa 10 % steigen wird, wobei das Ergebnis je Aktie im Jahr 2026 bei etwa 5,43 USD liegen wird, bevor es im Jahr 2027 aufgrund der Normalisierung der Treibstoffkosten und des Wachstums der Premium-Kapazitäten drastisch auf etwa 7,99 USD ansteigen wird. Die Schätzung des Gewinns pro Aktie für 2026 spiegelt einen Rückgang gegenüber 2025 wider, der vor allem auf höhere Treibstoffkosten zurückzuführen ist, ein Trend, den Delta in seiner Prognose für das erste Quartal ausdrücklich anerkannt hat.

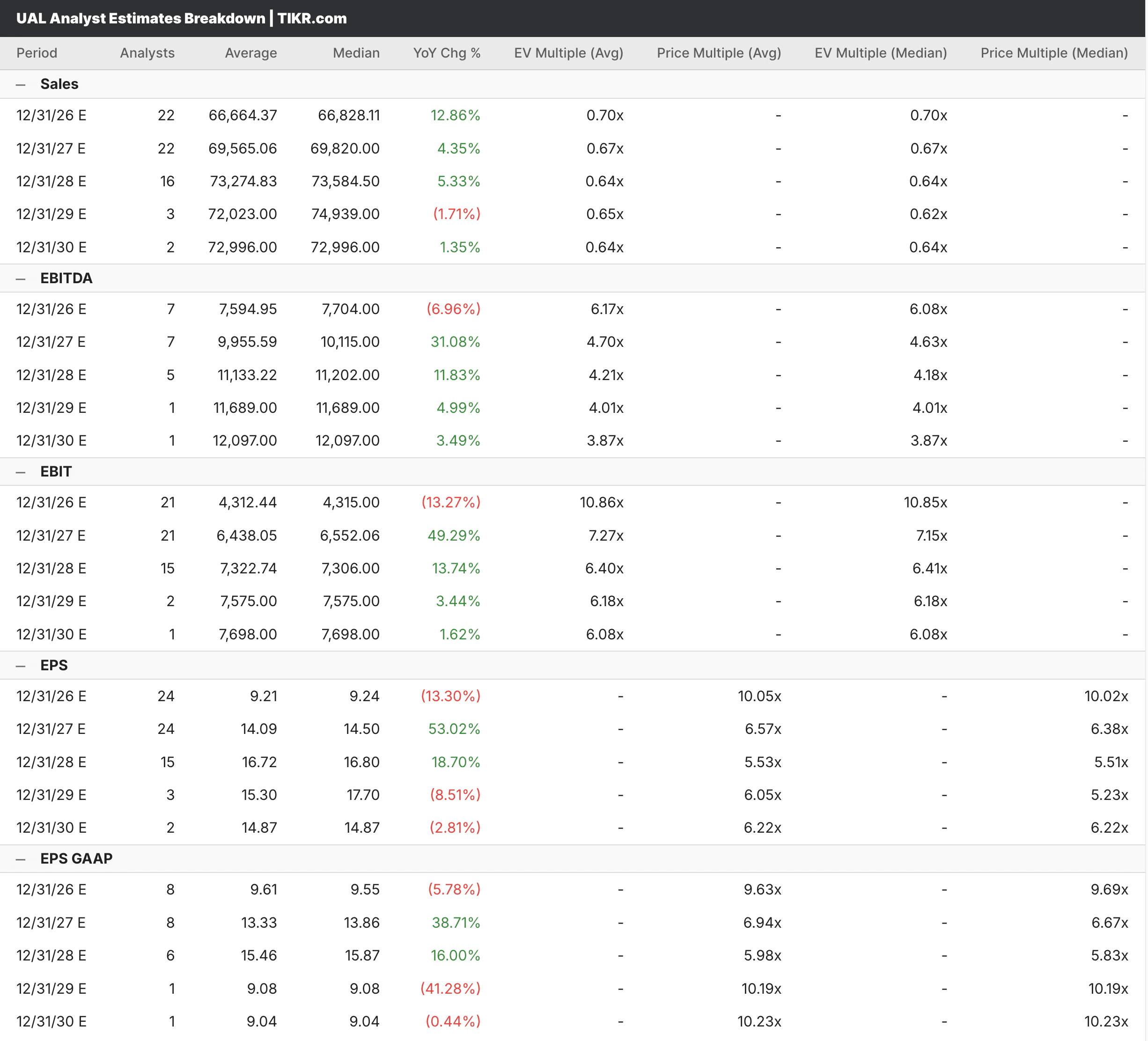

Die Schätzungen von United Airlines zeigen ein ähnliches Muster, mit einem Umsatzkonsens für 2026 von ca. 66,7 Mrd. USD, was einem Wachstum von ca. 13 % entspricht, und einem EPS von ca. 9,21 USD im Jahr 2026, bevor ein Anstieg auf ca. 14,09 USD im Jahr 2027 erwartet wird. Diese annähernde Verdoppelung des Gewinns pro Aktie von 2026 bis 2027 ist das zentrale Argument für United und spiegelt die operative Hebelwirkung wider, die einsetzt, sobald sich die Umsatzbasis stabilisiert und der Gegenwind beim Treibstoff nachlässt.

Beide Fluggesellschaften werden gleichzeitig als Erholungs- und Wachstumstitel bewertet, was ein Balanceakt ist, der stark davon abhängt, dass sich die Treibstoffpreise und die Verbraucherausgaben in der zweiten Jahreshälfte halten.

Sehen Sie, was Analysten derzeit über Delta-Aktien denken (kostenlos mit TIKR) >>>

Billig aus gutem Grund, oder einfach nur billig?

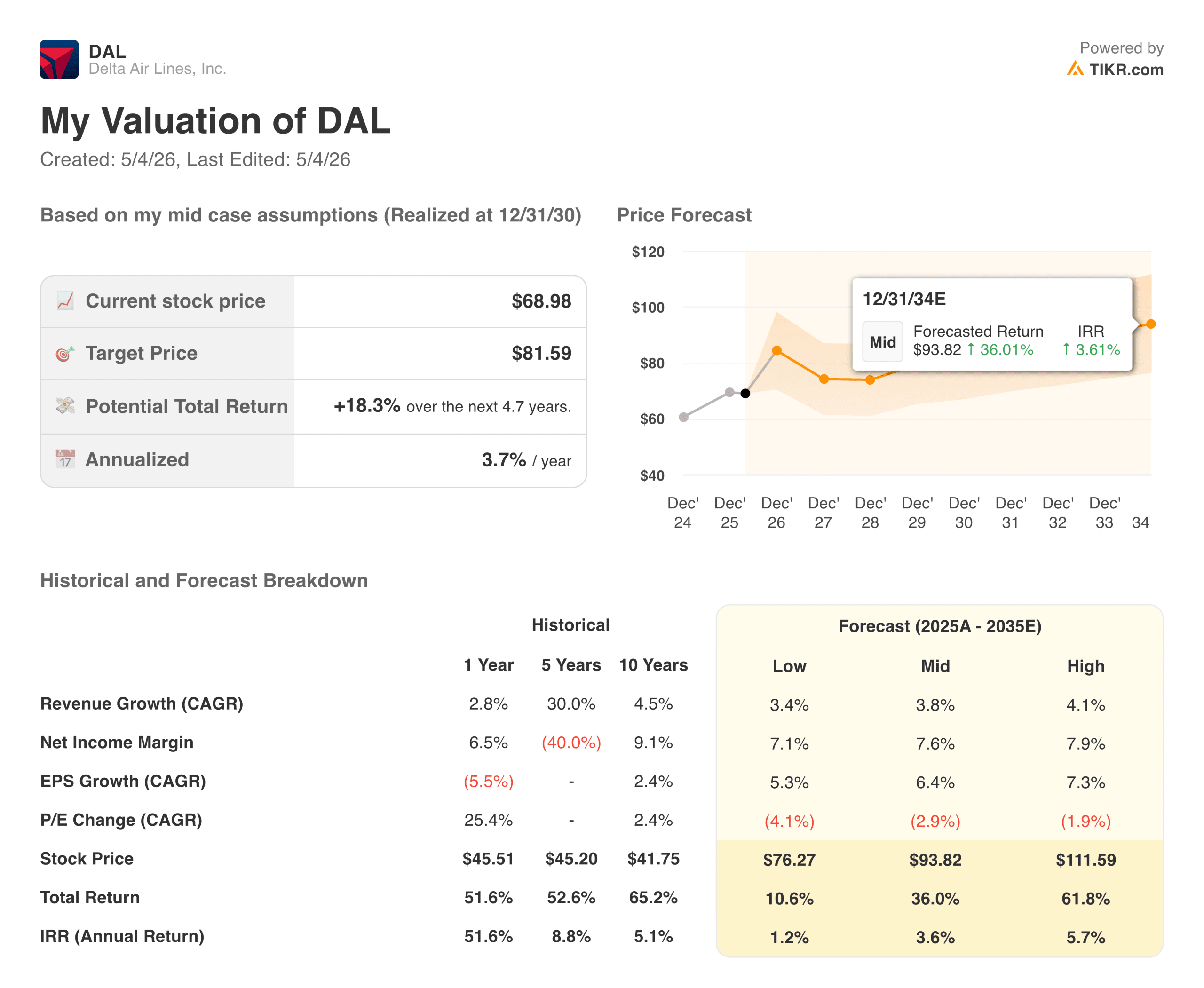

Delta wird mit dem 12-fachen des voraussichtlichen Gewinns und dem 7,5-fachen des voraussichtlichen EV/EBITDA gehandelt, wobei das Konsensziel der Analysten bei ca. 79 $ liegt, was ein deutliches Aufwärtspotenzial gegenüber dem aktuellen Kurs von ca. 69 $ impliziert. Das TIKR-Modell sieht ein mittleres Kursziel von ca. 82 $ vor, mit einer annualisierten Rendite von ca. 4 %, was ein gut geführtes Unternehmen mit einem angemessenen Preis widerspiegelt, das auf dem aktuellen Niveau nicht dramatisch falsch bewertet ist.

United wird mit dem 10-fachen des voraussichtlichen Gewinns und dem 6,2-fachen des voraussichtlichen EV/EBITDA gehandelt, was bei beiden Kennzahlen einen deutlichen Abschlag gegenüber Delta darstellt. Die ROIC-Daten erzählen hier eine interessante Geschichte: Deltas ROIC liegt bei 12,4 % gegenüber 10,5 % bei United, was den Aufschlag zum Teil erklärt, auch wenn der Abstand heute geringer ist als früher.

Das Kursziel für Delta impliziert ein Aufwärtspotenzial von etwa 16 % gegenüber den aktuellen Kursen. Die Bewertungsmultiplikatoren von United sind durchweg niedriger, was bedeutet, dass United entweder ein besserer Wert ist oder einen gerechtfertigten Abschlag für die betriebliche Ungewissheit widerspiegelt, und genau das ist die Debatte wert.

Welchen Sitzplatz würden Sie lieber besitzen?

Delta ist das defensivere der beiden Unternehmen. Das premiumorientierte Umsatzmodell, der stärkere freie Cashflow und die lange Erfolgsbilanz operativer Konsistenz verleihen dem Unternehmen ein berechenbareres Ertragsprofil, und das TIKR-Modell legt nahe, dass die Aktie selbst in einem schwächeren Nachfrageumfeld angemessen bewertet ist.

United ist im Moment das interessantere Wachstumsunternehmen. Die Entwicklung des Gewinns pro Aktie von 2026 bis 2027 gehört zu den dramatischsten im Large-Cap-Industriesektor, die Investitionen in Premium-Produkte sind real und zeigen sich in den Umsatzzahlen, und der Bewertungsabschlag zu Delta ist so gering wie seit Jahren nicht mehr.

Keine der beiden Aktien rechnet mit einer Rezession. Beide haben ein erhebliches Treibstoffkostenrisiko, das die Erträge in beide Richtungen erheblich beeinflussen kann. Und beide sind grundsätzlich bessere Unternehmen als noch vor fünf Jahren, was der wichtigste Kontext für die Bewertung einer der beiden Aktien als langfristige Anlage ist.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Wie viel Aufwärtspotenzial hat jede Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie den potenziellen Aktienkurs einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus, indem es die Konsensschätzungen der Analysten verwendet, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!