Wichtige Daten

- Aktueller Kurs: $110 (Schlusskurs 4. Mai 2026)

- Q1 2026 DAU-Wachstum: 21% gegenüber dem Vorjahr

- Q1 2026 Bereinigtes EBITDA: $83M (~29% des Umsatzes), laut CFO Gillian Munson auf dem Q1 2026 Earnings Call

- Umsatzwachstumsprognose für das Gesamtjahr 2026: ~16.1%

- Wachstumsprognose für das Gesamtjahr 2026 bei den Buchungen: ~10.5%

- Prognose für die bereinigte EBITDA-Marge für das Gesamtjahr 2026: ~25.7%

- 2026 Free Cash Flow Prognose: Über $350M

- TIKR-Modell-Kursziel: $209

- Implizites Aufwärtspotenzial: ~89%

Duolingo Gewinnaufschlüsselung: Q1 2026

Die Duolingo-Aktie(DUOL) lieferte in Q1 2026 ein bereinigtes EBITDA von 83 Mio. US-Dollar, was etwa 29 % des Umsatzes entspricht, so CFO Gillian Munson auf der Q1 2026 Earnings Call.

Die DAUs stiegen im Jahresvergleich um 21 %, was genau den Erwartungen des Managements entspricht, da das Unternehmen eine bewusste Umstellung auf Wachstum durch Engagement vornimmt.

CEO Luis von Ahn auf dem Q1 2026 Earnings Call: "In Q1 ging es um die Umsetzung. Wir haben gesagt, dass wir uns auf die Verbesserung des Unterrichts und die Steigerung der Nutzerzahlen konzentrieren werden, und genau das haben wir getan."

Asien bleibt die am schnellsten wachsende Region, wobei China als herausragender Markt identifiziert wurde, in dem Duolingo profitables Performance-Marketing betrieben hat, so von Ahn auf dem Q1 2026 Earnings Call.

Neue Produkteinführungen trieben das Engagement voran: gesprochene Token, sprechende Abenteuer und Flashcards erweiterten die Sprachübungen sowohl auf den kostenlosen als auch auf den kostenpflichtigen Ebenen, wobei die Nutzer von Videoanrufen jetzt im Durchschnitt mehr als doppelt so viele Wörter sprechen wie vor einem Jahr.

Die Geschwindigkeit der Inhalte hat sich stark beschleunigt: Allein im ersten Quartal 2026 wurden 20.500 Kurseinheiten veröffentlicht, mehr als das Zehnfache des vierteljährlichen Ausstoßes der beiden Vorjahre, so von Ahn auf der Telefonkonferenz für das erste Quartal 2026.

Für das Gesamtjahr 2026 prognostizierte das Management ein Buchungswachstum von etwa 10,5 %, ein Umsatzwachstum von etwa 16,1 % und eine bereinigte EBITDA-Marge von etwa 25,7 %, so Munson auf der Telefonkonferenz zum Ergebnis des ersten Quartals 2026.

Für Q2 2026 wird ein Buchungswachstum von ca. 6 % prognostiziert, was auf ein schwieriges Vergleichsquartal zurückzuführen ist, das die erstmalige Einführung von Energy, eine Preiserhöhung auf der Super-Stufe und eine starke Werbeleistung vor einem Jahr beinhaltet.

Duolingo kaufte 514.000 Aktien im Rahmen seiner 400-Millionen-Dollar-Rückkaufsermächtigung zurück, was etwa 1 % der vollständig verwässerten ausstehenden Aktien entspricht, und beendete das erste Quartal mit über 1 Milliarde US-Dollar in bar und ohne Schulden, so Munson in der Gewinnbenachrichtigung für Q1 2026.

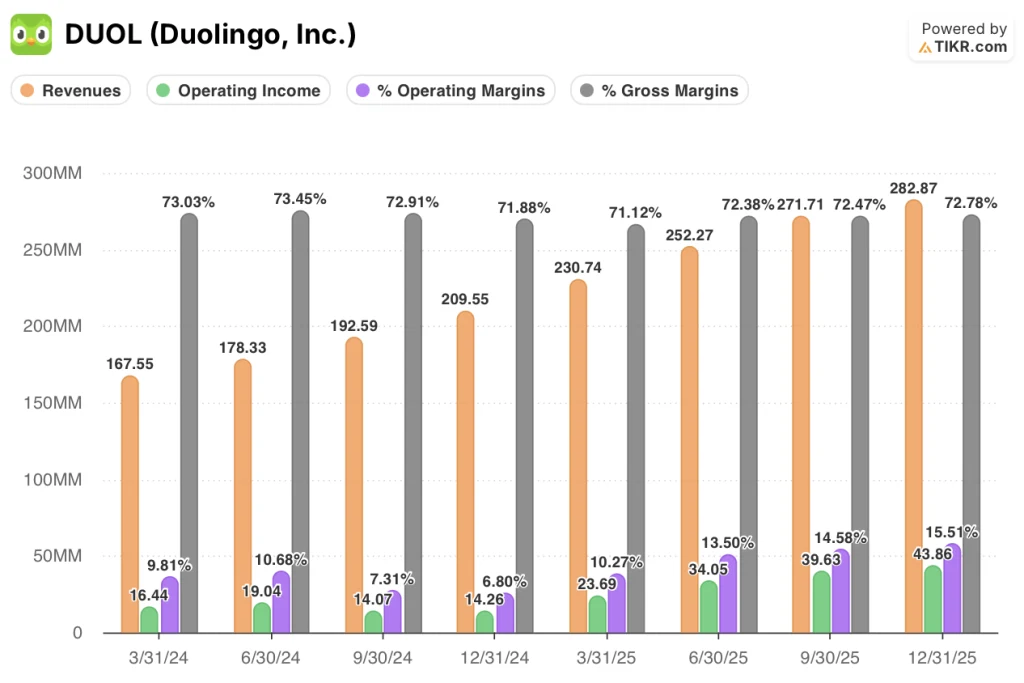

Duolingo-Aktien-Finanzdaten: Q1 2025 bis Q4 2025

Die Gewinn- und Verlustrechnung der Duolingo-Aktie zeigt eine anhaltende operative Leverage-Story für das Jahr 2025, wobei die operativen Margen in jedem Quartal von 10,3 % in Q1 auf 15,5 % in Q4 steigen.

Der Umsatz stieg bis 2025 in jedem Quartal: 230,74 Mio. $ in Q1, 252,27 Mio. $ in Q2, 271,71 Mio. $ in Q3 und 282,87 Mio. $ in Q4, wobei die Wachstumsraten im Jahresvergleich in den vier Quartalen zwischen 38% und 42% lagen.

Die Bruttomarge bewegte sich das ganze Jahr über in einem engen Bereich und stieg von 71,1 % in Q1 2025 auf 72,8 % in Q4 2025 - eine stabile Leistung angesichts der zunehmenden Investitionen in KI-Inhalte, die sich in den Herstellungskosten niederschlagen.

Das Betriebsergebnis stieg von 23,69 Mio. US-Dollar in Q1 2025 auf 43,86 Mio. US-Dollar in Q4 2025, was nahezu einer Verdoppelung innerhalb von vier Quartalen entspricht, da die Umsatzsteigerung das Wachstum der Betriebskosten übertrifft.

Die operative Marge von 15,5 % in Q4 2025 stellt einen deutlichen Anstieg gegenüber dem Tiefpunkt von 6,8 % in Q4 2024 dar und spiegelt sowohl die Umsatzsteigerung als auch die kontrollierten Personalausgaben wider.

Das Management prognostiziert für Q2 2026 eine Bruttomarge von ca. 71 %, mit einem allmählichen Rückgang auf ca. 69 % bis Q4 2026, da mehr KI-gestützte Funktionen in das Produkt eingebettet werden, so Munson in der Gewinnmitteilung für Q1 2026.

Was sagt das Bewertungsmodell?

Das TIKR-Modell bewertet die Duolingo-Aktie mit 208,70 $, was ein Aufwärtspotenzial von ca. 89 % gegenüber dem aktuellen Kurs von 110,23 $ über einen Zeithorizont von 4,7 Jahren bedeutet, mit einer annualisierten Rendite von 14,7 %.

Das Mid-Case-Modell geht von einer CAGR des Umsatzes von 9,8 % und einer Nettogewinnmarge von 32,2 % von 2025 bis 2035 aus, wobei das EPS mit einer CAGR von 3,9 % wächst, während die KGV-Multiplikatoren jährlich um etwa 4,5 % sinken.

Q1 2026 hat die Margenexpansion des Modells untermauert: Das bereinigte EBITDA liegt mit 29 % des Umsatzes bereits über dem Zielwert für das Gesamtjahr von 25,7 %, was auf eine vorzeitige Rentabilität hindeutet, bevor in H2 größere KI-Investitionen anfallen.

Duolingo-Aktien zu 110 $ preisen den kurzfristigen Gegenwind bei den Buchungen ein, ohne die Margenverbesserung und das DAU-Schwungrad zu berücksichtigen, die sich bereits in der Gewinn- und Verlustrechnung niederschlagen.

Der Investment Case ist nach Q1 zunehmend stärker: Die Ausführung entsprach den Prognosen, die Cash-Generierung ist auf Kurs für $350M+ in diesem Jahr und die Produkt-Roadmap entwickelt sich schneller als die Wachstumsverlangsamung vermuten lässt.

Der Q1-Bericht bestätigt die Ausführungsdisziplin, aber die eigentliche Debatte für die Duolingo-Aktie ist, ob ein anhaltendes DAU-Wachstum von 20 % ausreicht, um wieder ein Buchungswachstum von über 10 % zu erreichen, sobald sich die Monetarisierungsvergleiche für 2025 normalisieren.

Was richtig laufen muss

- Das DAU-Wachstum bleibt wie geplant bis 2026 bei ca. 20 % und bildet die wachsende Nutzerbasis, die sich schließlich in ein Abonnementwachstum umwandelt, das über die derzeitige kostenpflichtige Penetrationsrate von ca. 12 % hinausgeht

- Längere kostenlose Testphasen (1-monatige und potenzielle 3-monatige Experimente) treiben das Buchungswachstum in H2 2026 an, ohne die DAU-Zuwächse zu schmälern, und bestätigen damit die These der Monetarisierung ohne Reibung

- Die Ausweitung der Videoanrufe auf den Super-Tier steigert den durchschnittlichen Abonnementumsatz pro Nutzer, wobei erste Preistests bereits bestätigen, dass die Nutzer bereit sind, mehr zu zahlen", so von Ahn in der Gewinnbenachrichtigung für Q1 2026

- Die Vermarktung der Leistung in Asien skaliert profitabel, wobei China bereits eine positive Wirtschaftlichkeit pro Einheit erzielt, von der das Management erwartet, dass sie sich auf die gesamte Region ausdehnen wird

Was noch schief gehen könnte

- Das für das Gesamtjahr 2026 prognostizierte Buchungswachstum von nur etwa 10,5 % spiegelt eine echte Verlangsamung gegenüber den Umsatzwachstumsraten von über 38 % im Jahr 2025 wider und wirft die Frage auf, ob die Rückstellung für die Monetarisierung länger als ein Jahr dauert

- Die Bruttomarge soll von 72,8 % in Q4 2025 auf ca. 69 % in Q4 2026 sinken, da die Kosten für KI-Inhalte steigen, und eine schnellere Einführung von KI-Funktionen könnte die Margen unter diese Marke drücken.

- Das Top-of-Funnel-Wachstum war laut von Ahn in der Telefonkonferenz für das 1. Quartal 2026 "ungefähr gleichbleibend", und die Verlangsamung der MAU-Zahlen begrenzt die Obergrenze für den möglichen Zuwachs an bezahlten Abonnenten unabhängig von Verbesserungen der Konversionsrate

- Das Risiko der Kannibalisierung des Max-Tiers ist ungelöst: Das Management führt Experimente durch, die die Preise für das Max-Tier senken oder das Tier komplett umstrukturieren könnten, was zu einer kurzfristigen Ungewissheit bezüglich des Umsatzmixes führt.

Sollten Sie in Duolingo, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Duolingo-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Duolingo, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der DUOL-Aktie auf TIKR → kostenlos