Wichtigste Erkenntnisse:

- UPS erwirtschaftete im Gesamtjahr 2025 einen Umsatz von 88,7 Milliarden US-Dollar, was einem Rückgang von etwa 3 % gegenüber dem Vorjahr entspricht, wobei die operativen Margen von einem Höchststand von 14,3 % im Jahr 2022 auf etwa 9,6 % sanken. Die Erholung ist real, aber langsam, und das Management rechnet erst in der zweiten Hälfte des Jahres 2026 mit einer bedeutenden Dynamik.

- FedEx hat eine echte Trendwende vollzogen, wobei das Restrukturierungsprogramm DRIVE zu dauerhaften Kosteneinsparungen in Höhe von über 2,2 Milliarden US-Dollar geführt hat und der bereinigte Gewinn je Aktie für das dritte Quartal 2026 mit 5,25 US-Dollar um 27 % über dem Konsenswert liegt.

- Bei den aktuellen Kursen bietet UPS eine Dividendenrendite von 6,1 % und wird zum etwa 14-fachen des voraussichtlichen Gewinns gehandelt, während FedEx zum etwa 19-fachen mit einer Rendite von 1,5 % gehandelt wird. Die TIKR-Modelle deuten auf eine bessere annualisierte Rendite für UPS hin, aber FedEx ist derjenige, der im Moment am besten abschneidet.

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos)>>>

Zum ersten Mal seit Menschengedenken hat FedEx (FDX) UPS überholt (UPS) bei der Marktkapitalisierung überholt, eine Tatsache, die noch vor wenigen Jahren, als UPS der unangefochtene Margenführer in der Logistik war, unwahrscheinlich gewesen wäre. Der Umschwung spiegelt zwei Unternehmen wider, die mit ähnlichen Problemen in den gleichen Abschwung des Frachtmarktes eingetreten sind und sehr unterschiedliche Wege gewählt haben, um ihn zu überwinden.

Der Frachtmarkt selbst befindet sich noch in der Findungsphase. Die Volumentrends haben sich in den Jahren 2023 und 2024 abgeschwächt, da sich der E-Commerce-Boom nach der Pandemie normalisiert hat und die industrielle Nachfrage gedämpft blieb. Dieser Hintergrund ist von Bedeutung, da die Margenentwicklung beider Unternehmen in hohem Maße von der Rückkehr des Volumens abhängt und tarifbedingte Unterbrechungen den Zeitplan noch unsicherer werden lassen.

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Zwei Unternehmen, zwei sehr unterschiedliche Turnaround-Geschichten

Auf den ersten Blick sehen diese beiden Unternehmen wie austauschbare Stellvertreter für die Paketwirtschaft aus, aber was sie unter der Umsatzlinie tun, erzählt eine differenziertere Geschichte.

UPS befindet sich mitten in einer bewussten und schmerzhaften Abkehr von seinem größten Einzelkunden. Auf Amazon entfielen etwa 11 % der Gesamteinnahmen von UPS und schätzungsweise 20-25 % des Inlandsvolumens in den USA, vor allem durch die margenschwache Zustellung an Privatkunden. CEO Carol Tomé beschloss, der Ertragsverbesserung Vorrang vor der Volumenerhaltung zu geben.

Diese Strategie ist langfristig sinnvoll. UPS strebt bis Ende 2026 einen Umsatz von 20 Milliarden US-Dollar im Gesundheitswesen an, unterstützt durch die Übernahme der Andlauer Healthcare Group, die seine Kühlketten- und Pharmalogistikkapazitäten stärkt. Die Umstrukturierung des Netzwerks ist noch im Gange, und das Management hat deutlich gemacht, dass eine deutliche Erholung der operativen Marge erst in der zweiten Hälfte des Jahres 2026 eintreten wird.

FedEx sorgt für eine schnellere und sichtbarere Trendwende. Das Restrukturierungsprogramm DRIVE und die Initiative Network 2.0, bei der die bisher getrennten Express- und Ground-Geschäfte des Unternehmens zu einem einzigen integrierten Netzwerk zusammengeführt wurden, haben zu dauerhaften Kosteneinsparungen in Höhe von über 2,2 Milliarden US-Dollar geführt, was sich in den Zahlen widerspiegelt. Die geplante Abspaltung von FedEx Freight am 1. Juni beseitigt die Belastung durch ein strukturell herausgefordertes LTL-Segment und ermöglicht eine Bewertung des Kerngeschäfts auf der Grundlage seiner eigenen Verdienste.

Was die TIKR-Finanztabellen zeigen

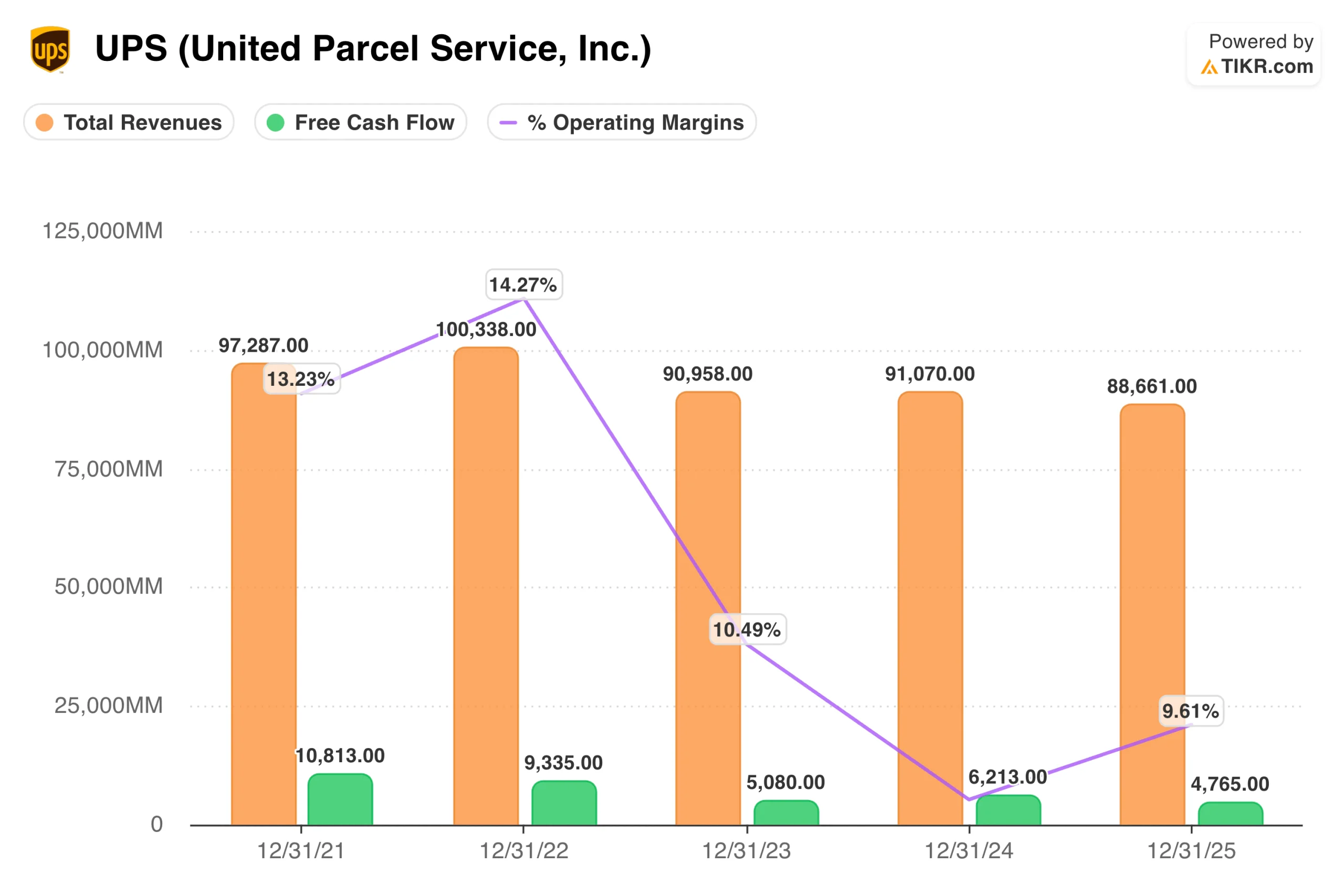

Die Einnahmen von UPS erreichten im Jahr 2022 einen Höchststand von rund 100 Mrd. USD und sind seitdem auf 88,7 Mrd. USD im Jahr 2025 zurückgegangen, wobei die operativen Margen von 14,3 % auf dem Höchststand auf heute rund 9,6 % gesunken sind. Auch der freie Cashflow ist von 10,8 Mrd. USD im Jahr 2021 auf 4,8 Mrd. USD im Jahr 2025 gesunken. Es handelt sich um ein Unternehmen, das während des Pandemie-Versandbooms zu viel verdient hat und nun auf einer niedrigeren Umsatzbasis wieder auf eine nachhaltige Betriebsrate hinarbeitet.

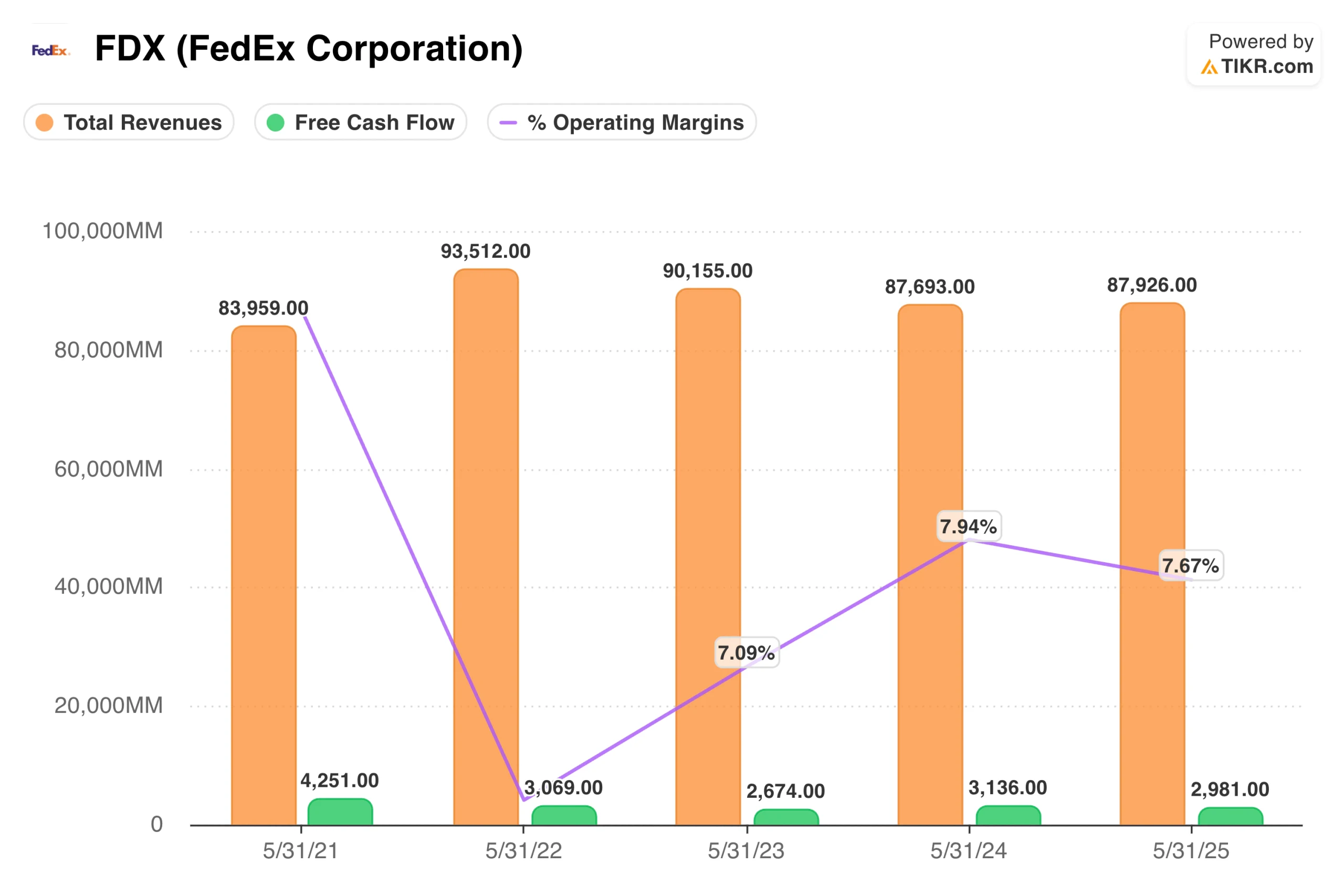

FedEx weist einen ähnlichen Umsatzrückgang auf, von 93,5 Mrd. USD im Geschäftsjahr 2022 auf 87,9 Mrd. USD im Geschäftsjahr 2025, aber die operative Marge hat sich anders entwickelt und hat sich von einem Tiefpunkt von etwa 7,1 % im Geschäftsjahr 2023 wieder auf 7,7 % im Geschäftsjahr 2025 erholt und verbessert sich weiter, da die Einsparungen durch Network 2.0 zunehmen. Der freie Cashflow von FedEx lag in der Vergangenheit in einem engeren Bereich, weshalb die Dividendenrendite niedriger ist und die Nachhaltigkeit der Ausschüttung weniger zur Debatte steht.

Die Frage der Dividende

Die Rendite von UPS liegt derzeit bei etwa 6,1 %, eine ungewöhnlich hohe Rendite für einen großen Industriewert, die sowohl den Rückgang der Aktie als auch die Skepsis des Marktes hinsichtlich der Nachhaltigkeit widerspiegelt. Der freie Cashflow für das Gesamtjahr 2025 belief sich auf 4,8 Mrd. USD, während sich die Dividendenzahlungen im Jahr 2026 voraussichtlich auf 5,4 Mrd. USD belaufen werden, was eine geringe Sicherheitsspanne hinterlässt, die echte Fragen aufwirft.

Die Rendite von FedEx in Höhe von 1,5 % ist ein weitaus geringerer Teil des Investment Case, mit einer weitaus konservativeren Ausschüttungsquote. Für Anleger, die sich in der Logistikbranche engagieren möchten, ohne das Dividendenrisiko als Hauptanliegen zu sehen, ist FedEx die bessere Wahl.

Sehen Sie, was Analysten derzeit über UPS-Aktien denken (kostenlos mit TIKR) >>>

Was die Konsensschätzungen einpreisen

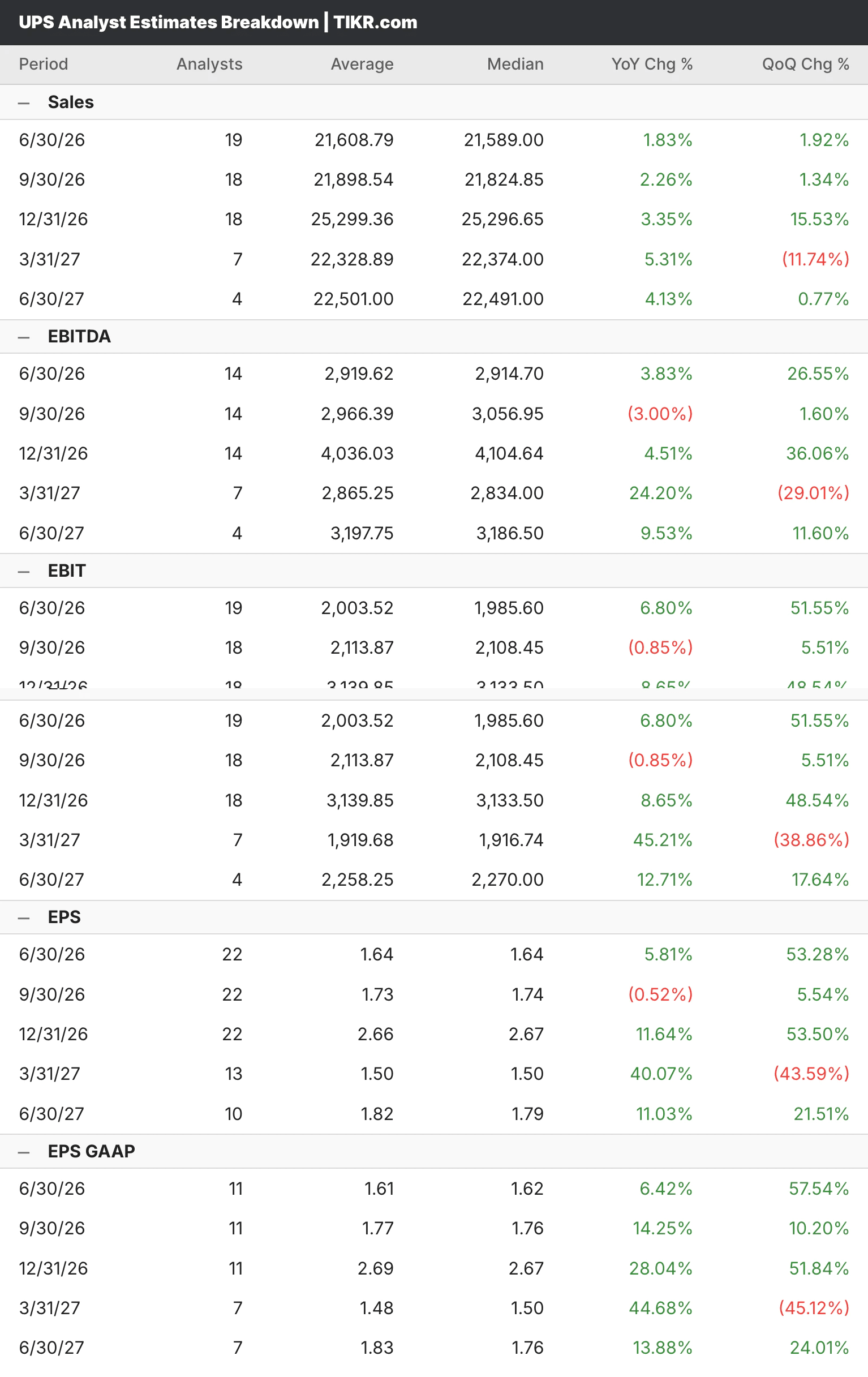

Analysten erwarten, dass sich der Umsatz von UPS bis 2026 und 2027 leicht erholen wird, wobei das vierteljährliche EPS von etwa 1,64 $ im zweiten Quartal auf 2,66 $ im vierten Quartal ansteigen wird, wenn der Übergang zu Amazon abgeschlossen ist und sich die Volumentrends normalisieren. Die Erholung ist rückwärts gewichtet, d.h. Anleger, die heute kaufen, setzen größtenteils auf einen Wendepunkt, der noch nicht ganz erreicht ist.

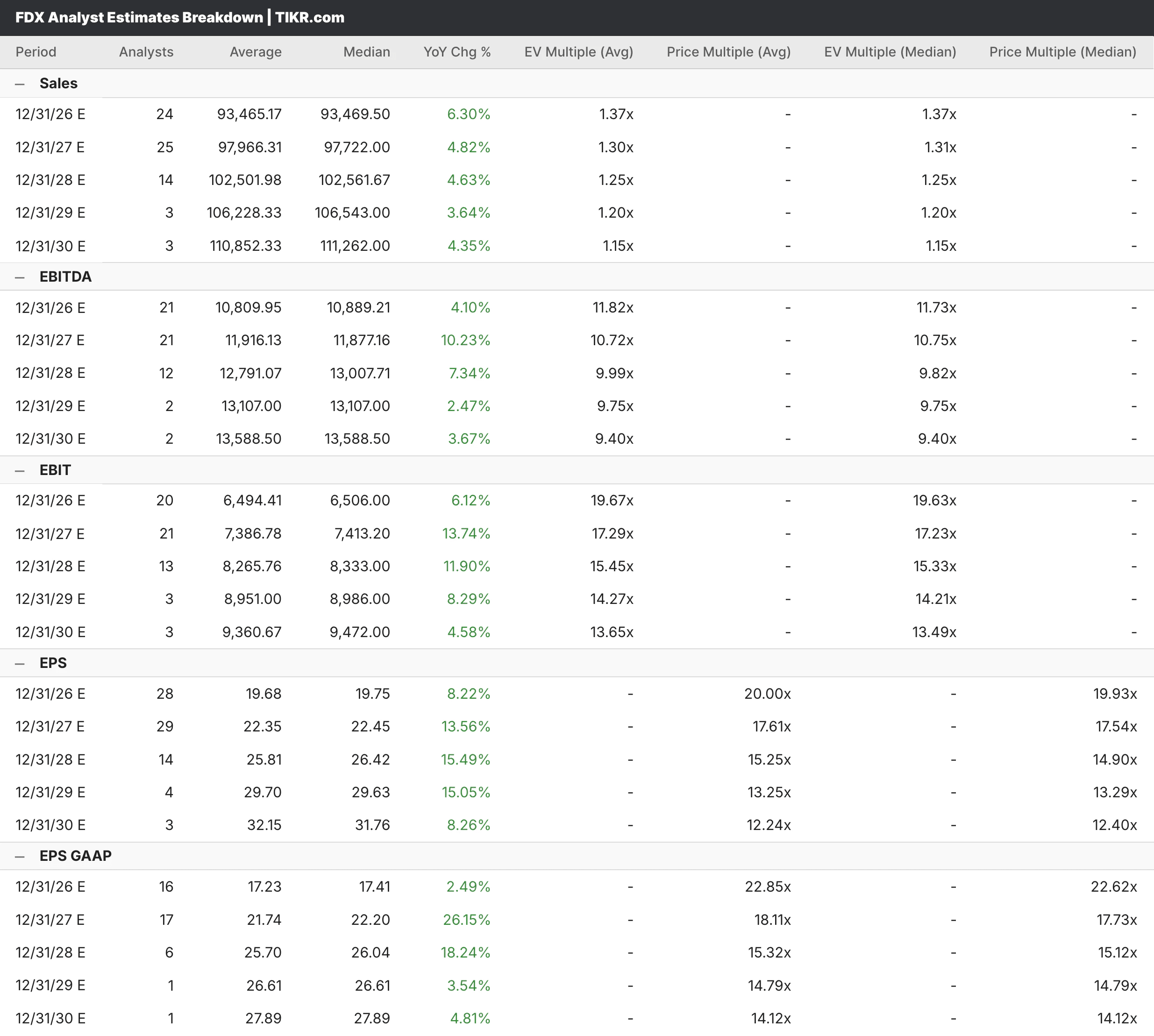

Für FedEx erwarten die Analysten für das Gesamtjahr 2026 einen Umsatz von ca. 93,5 Mrd. $, was einem Wachstum von ca. 6 % entspricht, und einen Gewinn je Aktie von ca. 19,75 $, der bis 2027 auf ca. 22,45 $ ansteigt, da die Einsparungen durch Network 2.0 weiter zunehmen. Die großen Banken haben ihre Kursziele aggressiv angehoben: JPMorgan stufte die Aktie auf 424 $ hoch und die Deutsche Bank bekräftigte ihre Kaufempfehlung mit einem Ziel von 479 $.

Was die TIKR-Modelle sagen

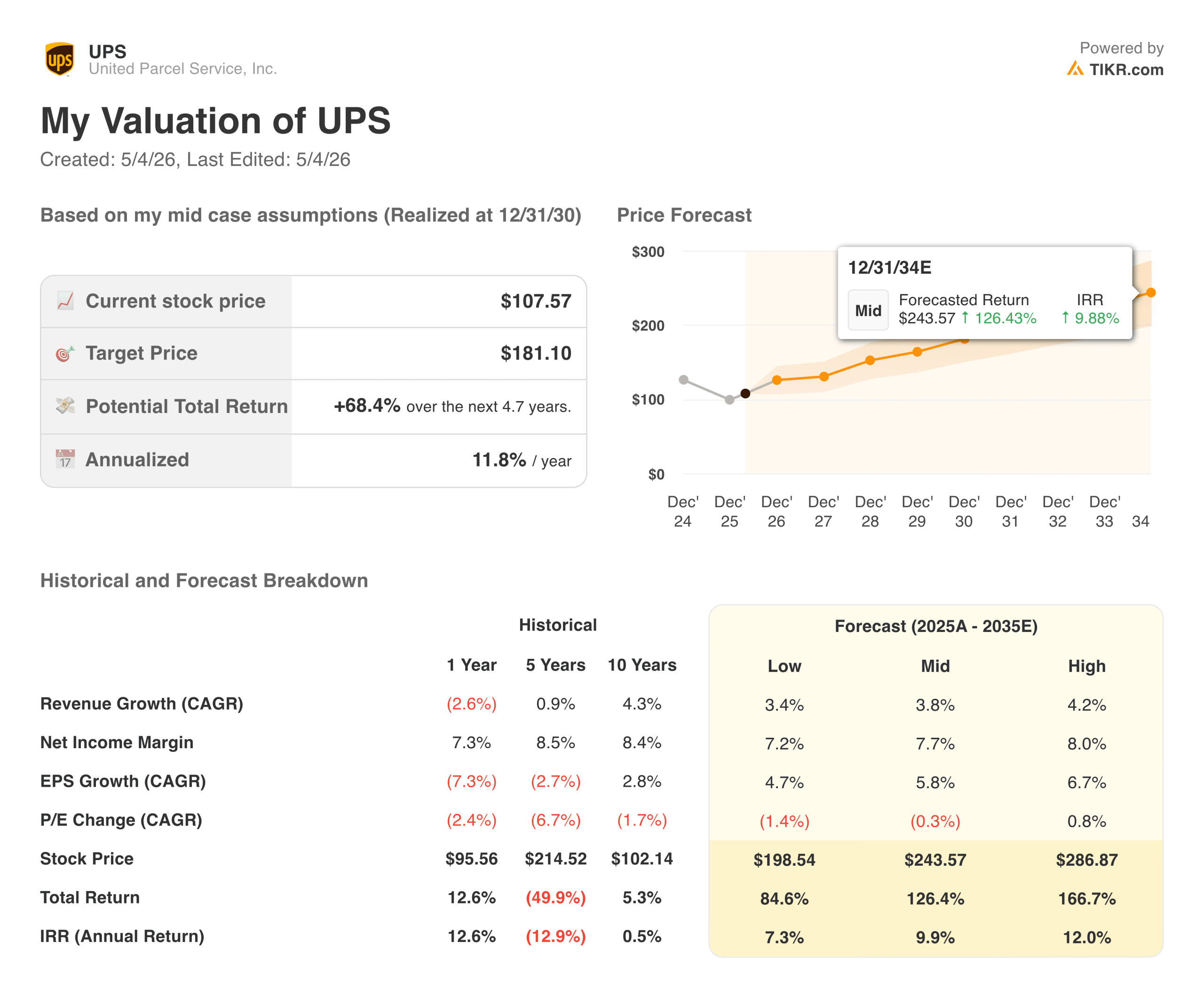

Das TIKR-Modell für UPS sieht ein Kursziel von ca. 181 $ vor, was ein Aufwärtspotenzial von ca. 68 % gegenüber dem aktuellen Kurs von ca. 108 $ und eine annualisierte Rendite von fast 12 % pro Jahr bedeutet. Der mittlere Fall geht von einem bescheidenen Umsatzwachstum von etwa 4 % pro Jahr und einer Erholung der Nettogewinnspannen in Richtung 7,7 % aus, die beide erreichbar sind, wenn die Volumenerholung in dem von der Geschäftsleitung angestrebten Zeitrahmen eintritt.

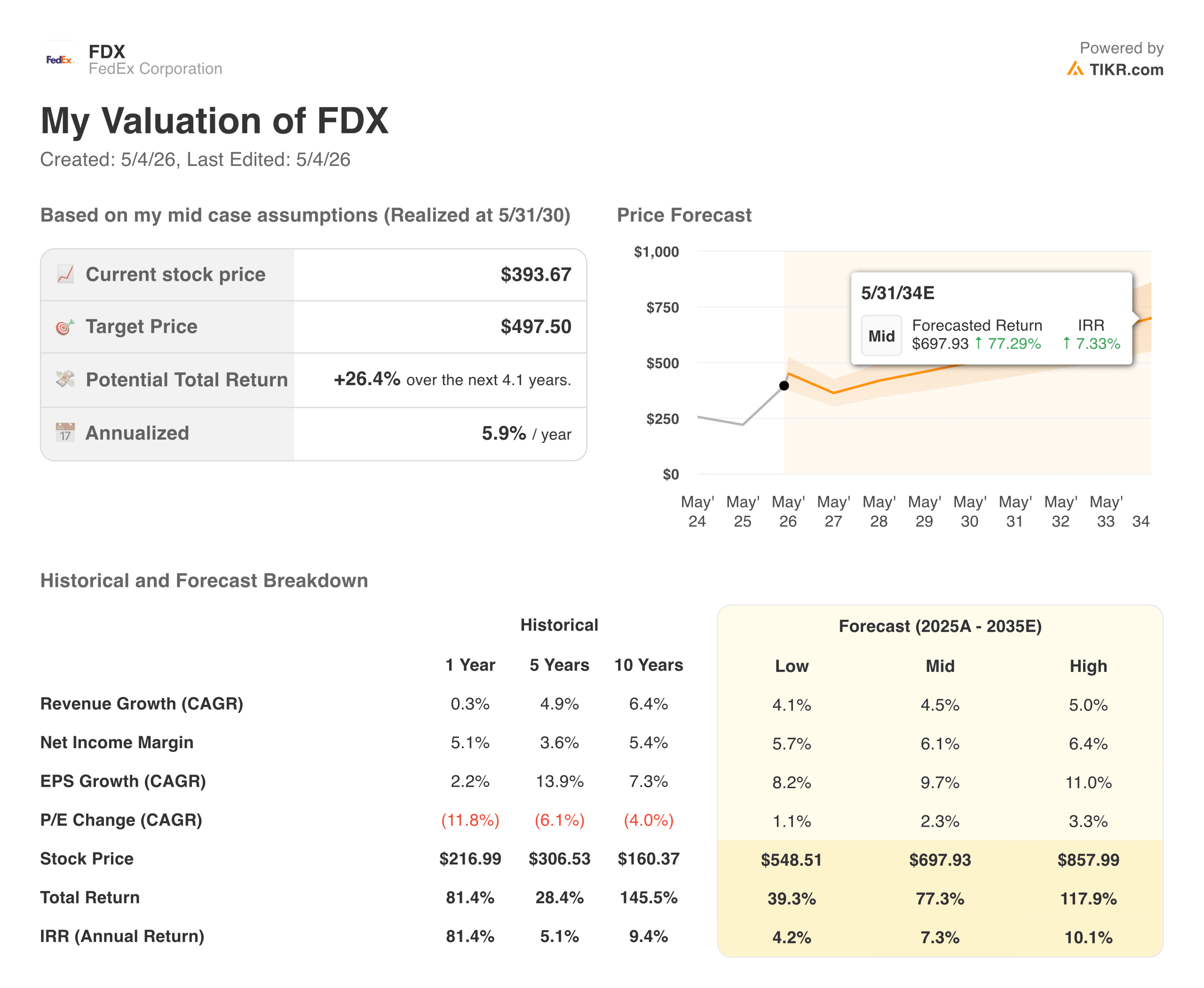

Das TIKR-Modell für FedEx sieht ein Kursziel von ca. 498 $ vor, was ein Aufwärtspotenzial von 26 % gegenüber dem aktuellen Kurs von ca. 394 $ und eine annualisierte Rendite von ca. 6 % impliziert. Die bescheidenere implizite Rendite spiegelt die Tatsache wider, dass der Turnaround von FedEx bereits gut erkannt wurde und ein bedeutender Teil der guten Nachrichten bereits im Aktienkurs enthalten ist.

Das Fazit für Anleger

FedEx ist auf dem richtigen Weg: Das DRIVE-Programm funktioniert, die Integration von Network 2.0 verläuft schneller als geplant, und die Ausgliederung von Freight ist ein kurzfristiger Katalysator, der weiteren Wert freisetzen könnte. Wenn Sie ein Logistikunternehmen suchen, das bereits bewiesen hat, dass es ein Umstrukturierungsversprechen einhalten kann, dann ist FedEx das Richtige, auch wenn sich ein Großteil dieser Geschichte im Kurswert widerspiegelt.

UPS ist für Anleger die geduldigere Wahl, da die Dividendenrendite hoch genug ist, um sich das Warten zu lohnen, das TIKR-Modell bessere annualisierte Renditen von den aktuellen Kursen aus impliziert und die Strategie für das Gesundheitswesen und die kleinen und mittleren Unternehmen solide ist, auch wenn der Zeitplan länger ist, als die Anleger es sich wünschen. Das Risiko besteht darin, dass der Aufschwung länger dauert als erwartet und die Dividendenabdeckung zu einem realen und nicht nur theoretischen Problem wird.

Beiden gemeinsam ist die Hebelwirkung auf eine Erholung des Frachtmarktes, die noch nicht vollständig eingetreten ist, was bedeutet, dass beide Aktien in einem Jahr ganz anders aussehen könnten, je nachdem, wie sich das weltweite Handelsvolumen entwickelt.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Wie viel Aufwärtspotenzial hat jede Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute abschätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!