Wichtige Statistiken für die Take-Two Interactive-Aktie

- 52-Wochen-Spanne: $188 bis $265

- Aktueller Kurs: $216

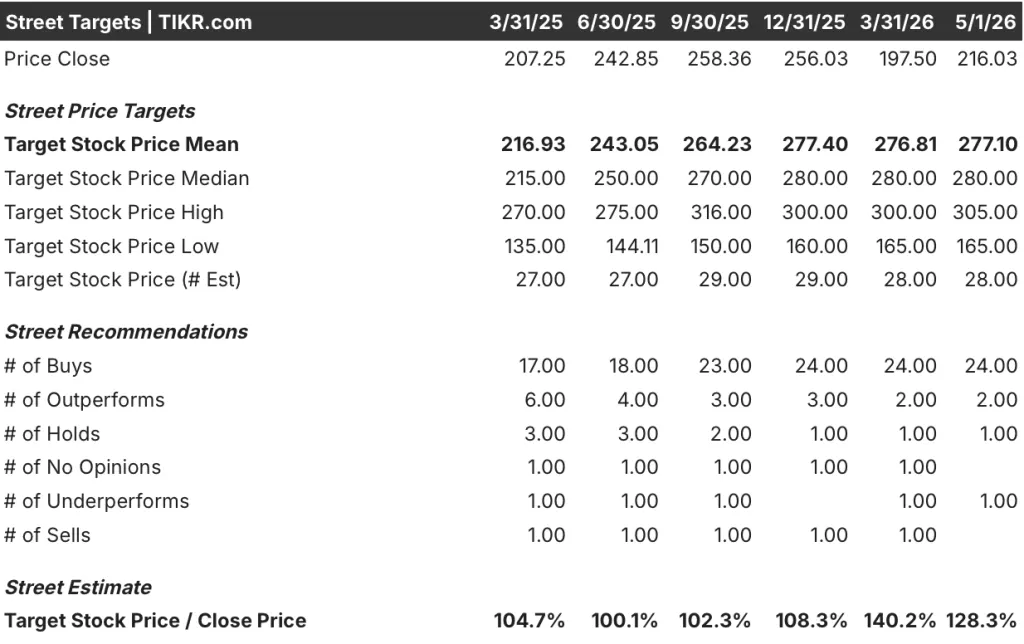

- Mittleres Kursziel: $277

- Höchstes Kursziel: $305

- Analystenkonsens: 24 Käufe / 2 Outperforms / 1 Halten / 1 Underperform

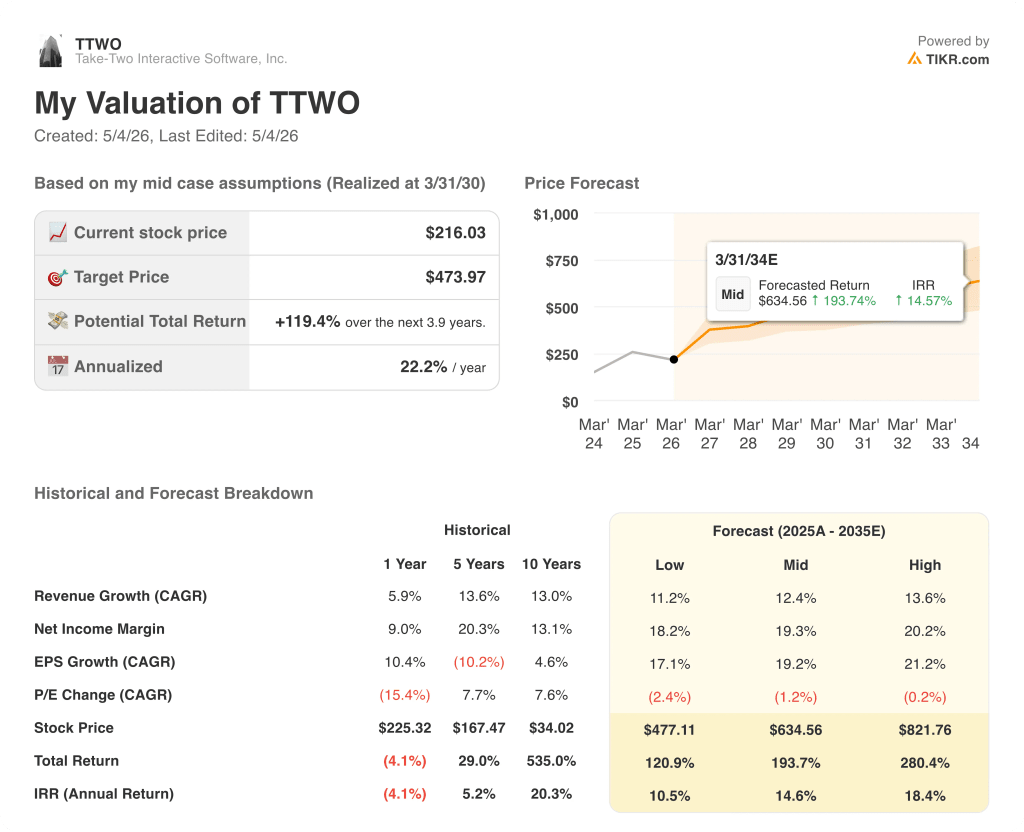

- TIKR Modellziel (Dez. 2030): $474

Was ist passiert?

Take-Two Interactive Software(TTWO), der Spiele-Publisher hinter Grand Theft Auto, NBA 2K und einem mobilen Imperium, das auf der Übernahme von Zynga im Jahr 2022 aufbaut, verzeichnete im dritten Quartal des Geschäftsjahres 2026 einen Nettoumsatz von 1,76 Milliarden US-Dollar und übertraf damit das obere Ende der eigenen Prognosespanne von 1,55 bis 1,60 Milliarden US-Dollar deutlich.

Jedes Label übertraf die Erwartungen: NBA 2K verzeichnete ein Wachstum im hohen einstelligen Bereich auf 8 Millionen verkaufte Exemplare, die wiederkehrenden Konsumausgaben stiegen im Jahresvergleich um 30 %, und das Update A Safehouse in the Hills von GTA Online ließ die wiederkehrenden Ausgaben für die Franchise um 27 % steigen.

Das mobile Portfolio, das etwa 46 % der Nettobuchungen durch das Zynga-Label ausmacht, ist der leisere Motor, der die Geschichte beschleunigt: Toon Blast, das Flaggschiff unter den 3-Gewinnt-Puzzlespielen, wuchs im Jahresvergleich um 43 % und übertraf nach acht Jahren Marktpräsenz die Marke von 3 Milliarden US-Dollar an Nettobuchungen.

Strauss Zelnick, Chairman und CEO, erklärte in der Telefonkonferenz zum dritten Quartal des Geschäftsjahres 2026, dass "wir sehr zuversichtlich auf das Geschäftsjahr 2027 zugehen, das für Take-Two und die gesamte Unterhaltungsindustrie bahnbrechend zu werden verspricht, angeführt von der Veröffentlichung von Grand Theft Auto VI am 19. November", wobei die Vermarktung des Titels im Sommer 2026 beginnen soll.

Die Umsatzprognose für das Gesamtjahr liegt nun bei 6,65 bis 6,70 Mrd. US-Dollar, was einem Wachstum von 18 % gegenüber dem Geschäftsjahr 2025 entspricht und in der Mitte etwa 725 Mio. US-Dollar über der ursprünglichen Prognose vom Mai 2025 liegt, was die Take-Two-Aktie für einen Gewinnsprung im Geschäftsjahr 2027 positioniert, der in der Geschichte des Unternehmens einmalig ist.

Die Meinung der Wall Street zur TTWO-Aktie

Der Q3-Schlag löst eine Hauptsorge aus, die der Markt bis ins Geschäftsjahr 2026 trug: dass die GTA V-Müdigkeit und die Post-Zynga-Integration die Buchungen vor GTA VI unterdrücken würden, so dass die Take-Two-Aktie eine Brachperiode abwarten müsste, bevor der Superzyklus kommt.

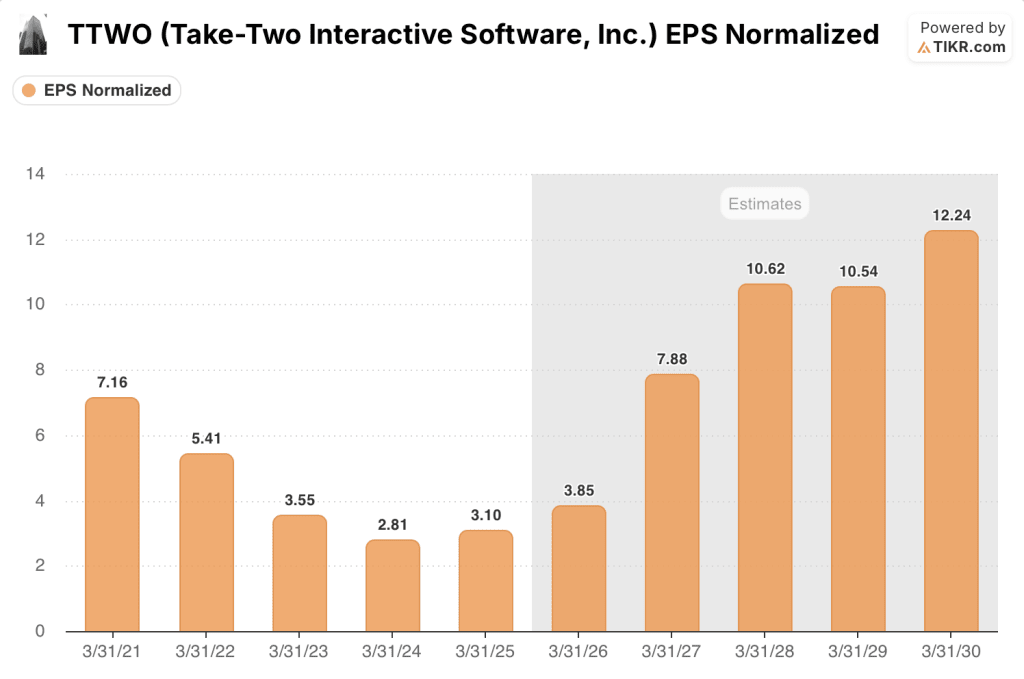

TTWOs normalisiertes EPS lag bei $3,10 für das Geschäftsjahr 2025, und die Straße erwartet nun, dass diese Zahl auf etwa $4 für das Geschäftsjahr 2026 ansteigt, bevor sie sich auf etwa $8 im Geschäftsjahr 2027 mehr als verdoppelt, da vier volle Quartale mit GTA VI-Umsätzen das Modell treffen, was einem Wachstum von etwa 100% im Jahresvergleich entspricht, das direkt mit dem Start im November zusammenhängt.

Vierundzwanzig der 28 Analysten, die die Take-Two Interactive-Aktie bewerten, stufen die Aktie mit "Buy" oder "Outperform" ein, mit einem durchschnittlichen Kursziel von 277 $, was einen Aufwärtstrend von etwa 28 % gegenüber dem aktuellen Kurs bedeutet - diese Überzeugung spiegelt nicht nur den Hype um GTA VI wider, sondern auch die nachgewiesene Fähigkeit des Mobile- und NBA 2K-Geschäfts, unabhängig von einer einzelnen Markteinführung zu wachsen.

Die Zielspanne reicht von $165 bis $305, eine Spanne von $140, die die wahre Geschichte erzählt: Die Bärenvariante preist das Ausführungsrisiko rund um den kommerziellen Start von GTA VI ein, während die Bullenvariante davon ausgeht, dass der Titel die aufgestaute Nachfrage in Rekord-Netto-Buchungen im Startquartal umwandelt und eine dauerhafte Neubewertung der wiederkehrenden Verbraucherausgaben antreibt.

Eine Verschiebung von GTA VI über den 19. November hinaus würde das Modell für den Gewinn pro Aktie für das Geschäftsjahr 2027 völlig durcheinander bringen, den Multiplikator ohne die ausgleichende Gewinnbeschleunigung komprimieren und wahrscheinlich eine Welle von Schätzungskürzungen auslösen.

Die einzige Zahl, auf die man bei Take-Two's Q4 Earnings Call im Mai 2026 achten sollte, ist die anfängliche Prognose für die Nettobuchungen im Geschäftsjahr 2027: eine Zahl über $9 Milliarden bestätigt, dass der Start von GTA VI auf ein Rekordquartal zusteuert, während alles unter $8,5 Milliarden darauf hindeutet, dass die optimistischsten Modelle der Straße gekürzt werden müssen.

Finanzzahlen

Take-Two's LTM-Umsatz erreichte 6,56 Milliarden Dollar, ein bedeutender Schritt nach oben von 5,63 Milliarden Dollar im Geschäftsjahr 2025, da das Zynga-Mobilportfolio und die wiederkehrenden Ausgaben für NBA 2K die Buchungen weit vor dem GTA VI-Zyklus ankurbelten.

Der Bruttogewinn stieg auf LTM-Basis auf 3,89 Milliarden US-Dollar, wobei sich die Bruttomargen von 58,2 % im Geschäftsjahr 2025 auf 59,3 % ausweiteten, was den wachsenden Anteil der margenstärkeren wiederkehrenden Verbraucherausgaben widerspiegelt, die nun 78 % der prognostizierten Nettobuchungen für das Gesamtjahr ausmachen.

Die Spannung liegt im operativen Bereich: Trotz der Ausweitung des Bruttogewinns verringerte sich das Betriebsergebnis auf LTM-Basis auf nur 0,05 Mrd. USD, da SG&A in Höhe von 2,63 Mrd. USD und F&E in Höhe von 1,11 Mrd. USD die Margengewinne aufzehrten, was die operativen Margen in % bei 0,7 % hält und unterstreicht, dass die Rentabilitätswende eine Geschichte für das Geschäftsjahr 2027 ist, nicht für das Geschäftsjahr 2026.

Was sagt das Bewertungsmodell?

Das Mid-Case-Modell von TIKR bewertet die Aktie von Take-Two Interactive mit 474 $, was einer Gesamtrendite von 119 % gegenüber dem aktuellen Stand entspricht, gestützt durch eine CAGR der Einnahmen von etwa 12 % bis zum Geschäftsjahr 2030 und eine Ausweitung der Nettogewinnmarge auf etwa 19 %, da die wiederkehrenden Einnahmen von GTA VI über mehrere Geschäftsjahre hinweg steigen.

Mit einem Preis von 216 $, einem mittleren IRR von ca. 22 % pro Jahr und einer Konsensprognose von ca. 100 % EPS-Wachstum im Geschäftsjahr 2027 ist die Take-Two-Aktie für Investoren mit einem Zeithorizont von drei bis fünf Jahren, die bereit sind, die Betriebskostenabsorption vor der Markteinführung durchzuhalten , unterbewertet.

Der gesamte Investitionsfall hängt von einer Variablen ab: ob GTA VI am 19. November auf den Markt kommt und zwölf Jahre aufgestaute Franchise-Nachfrage in einen mehrere Quartale wiederkehrenden Ausgabenmotor umwandelt.

Was richtig laufen muss

- GTA VI kommt am 19. November ohne Verzögerung auf den Markt und generiert im Startquartal Rekord-Netto-Buchungen, die den Konsens der Börse für das Geschäftsjahr 2027 von etwa 9 Milliarden US-Dollar Umsatz und etwa 8 US-Dollar normalisiertem Gewinn pro Aktie bestätigen.

- Die Einführung von Live-Services im Stil von GTA Online in GTA VI treibt die wiederkehrenden Verbraucherausgaben über die 78 % der Nettobuchungen hinaus an, die bereits im Geschäftsjahr 2026 zu verzeichnen waren

- Zyngas mobiles Geschäft hält das Wachstum im mittleren Zehnerbereich durch Toon Blast (bereits 3 Mrd. USD an Lifetime-Buchungen), Match Factory! und die Einführung neuer Titel aus einem Portfolio aufrecht, das etwa 46 % der gesamten Nettobuchungen generiert

- Der mobile Direct-to-Consumer-Kanal, der im 3. Quartal sein bisher stärkstes Quartal verzeichnete, gewinnt weiterhin einen größeren Anteil am Umsatz, da die Abnahmeraten von Drittanbietern unter einem günstigeren regulatorischen Umfeld sinken

- Der operative Cashflow, der für das Geschäftsjahr 2026 von einer ursprünglichen Prognose von 250 Millionen US-Dollar auf etwa 450 Millionen US-Dollar angehoben wurde, steigt bis zum Geschäftsjahr 2027 weiter an, da die wirtschaftlichen Auswirkungen der Markteinführung zu spüren sind.

Was schiefgehen könnte

- Eine Verzögerung der Markteinführung von GTA VI über den 19. November hinaus würde das Modell für das Geschäftsjahr 2027 aushöhlen, die EPS-Schätzungen, die vier volle Quartale mit Einnahmen aus dem Titel voraussetzen, zum Einsturz bringen und wahrscheinlich Kürzungen bei den Nettobuchungen für das Geschäftsjahr in Höhe von mehr als 1 Milliarde US-Dollar auslösen

- Betriebliche Aufwendungen in Höhe von 3,96 bis 3,97 Mrd. US-Dollar für das Geschäftsjahr 2026 lassen kein Margenpolster: Wenn das Umsatzwachstum auch nur geringfügig enttäuschend ausfällt, bleibt das Betriebsergebnis negativ und die Rentabilitätsverbesserung, von der das Modell abhängt, verpufft

- Das mobile Wachstum normalisiert sich unter dem Tempo von 19 % im dritten Quartal, da Toon Blast über sein achtes Jahr auf dem Markt hinaus altert, wodurch das Polster wegfällt, das die schwache Leistung der Konsolen in den vorherigen Quartalen ausgeglichen hat

- Der Erschwinglichkeitsdruck auf einen 70-Dollar-Konsolentitel in einer Zeit steigender Hardwarekosten drückt die Verkaufszahlen unter die 8 Millionen verkauften Einheiten, die NBA 2K bereits vorweisen konnte, und setzt damit eine niedrigere Messlatte für die Erwartungen an den Start von GTA VI

Sollten Sie in Take-Two Interactive Software investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von Take-Two Interactive Software auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Erwartungen der Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Take-Two Interactive Software neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der TTWO-Aktie auf TIKR → kostenlos