Wichtigste Erkenntnisse:

- Capital One Financial ist als Bankholdinggesellschaft tätig, die Kreditkarten, Autokredite und Bankdienstleistungen für Verbraucher anbietet, und schloss die transformative Übernahme von Discover Financial im Jahr 2026 ab.

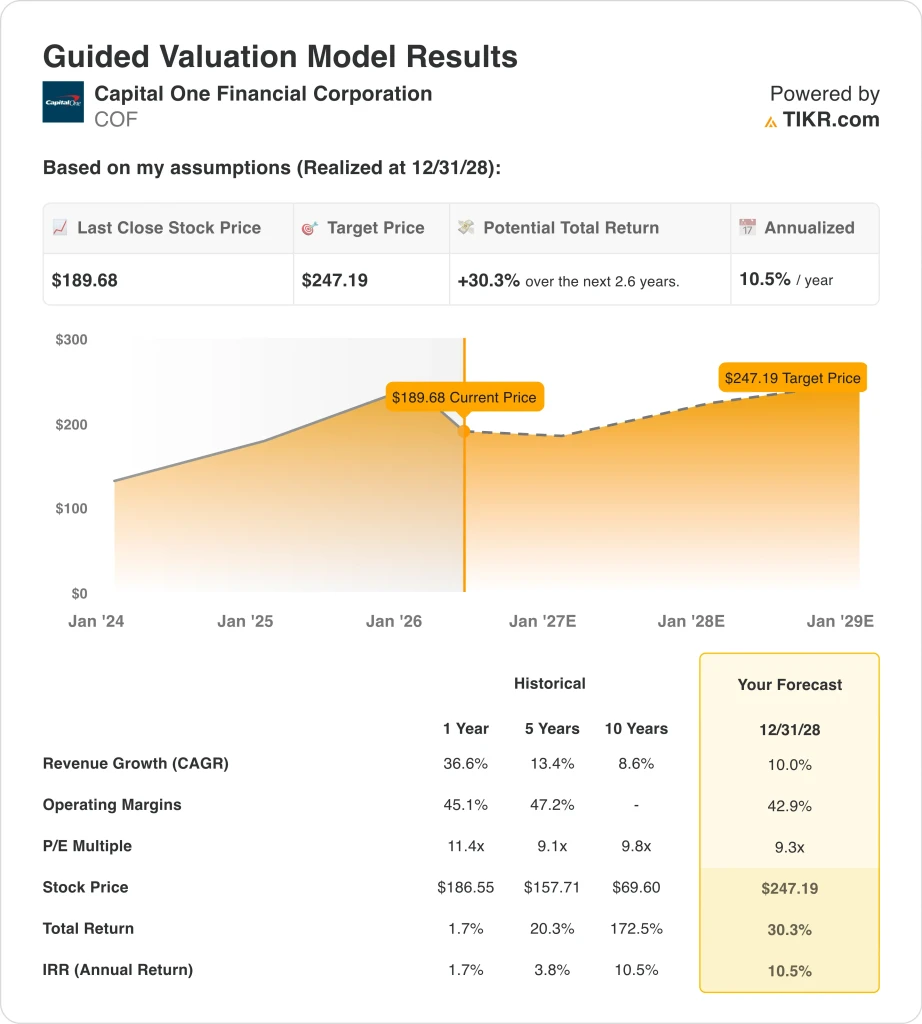

- Die COF-Aktie wird bei 190 $ gehandelt und hat im bisherigen Jahresverlauf rund 23 % verloren, da steigende Kreditkartenabschreibungen und Integrationskosten die Ergebnisse des ersten Quartals 2026 belasteten.

- Bei einem jährlichen Umsatzwachstum von 10 %, einer operativen Marge von 42,9 % und einem Kurs-Gewinn-Verhältnis von 9,3 könnte die COF-Aktie bis Dezember 2028 von 190 $ auf etwa 247 $ pro Aktie steigen.

- Das entspräche einer Gesamtrendite von 30,3 % oder etwa 10,5 % auf Jahresbasis in den nächsten 2,6 Jahren.

Was ist passiert?

Capital One Financial Corporation (COF) ist eine Bankholdinggesellschaft, die Kreditkarten, Autokredite, gewerbliche Kredite und Bankdienstleistungen für Verbraucher anbietet. Das Unternehmen schloss seine lang erwartete Übernahme von Discover Financial Services im Jahr 2026 ab und schuf damit eine kombinierte Zahlungs- und Kreditplattform mit einem eigenen Kartennetzwerk, das direkt mit Visa und Mastercard um die Akzeptanz bei Händlern konkurrieren kann.

Capital One schloss außerdem im April 2026 die 5,15 Milliarden Dollar teure Übernahme von Brex ab, einer Fintech-Plattform für Unternehmen, die sich an Start-ups und wachsende Firmen richtet. Mit diesen beiden Transaktionen hat sich Capital One von einem primär inländischen Konsumentenkreditgeber zu einer breiteren Finanztechnologie- und Zahlungsplattform entwickelt.

Die Ergebnisse des ersten Quartals 2026 waren gemischt. Capital One meldete für das erste Quartal einen Nettozinsertrag von 12,15 Mrd. USD und einen Nettogewinn von 2,2 Mrd. USD, aber der Gesamtumsatz sank um 2 % auf 15,2 Mrd. USD, da höhere Rückstellungen für faule Kredite das Ergebnis belasteten.

Die inländische Netto-Abschreibungsrate für Kreditkarten, die die als uneinbringlich abgeschriebenen Kredite misst, stieg im März 2026 auf 5,09%, was den anhaltenden Druck auf die Kreditnehmer in einem höheren Zinsumfeld widerspiegelt. Eine Reuters-Analyse beschrieb das Quartal als "Zeitgewinn, nicht Immunität auf Kosten", und die Anleger zeigten sich besorgt über die Entwicklung der Kreditvergabe.

Der Analystenkonsens bleibt trotz des Quartalsverlustes konstruktiv. Das Kursziel von ca. $257 impliziert ein Aufwärtspotenzial von mehr als 35 % gegenüber dem aktuellen Niveau. Capital One hat außerdem im April seine Spark Miles-Geschäftskarten unter dem Markendach Venture umbenannt und signalisiert damit weitere Investitionen in sein Premium-Kartengeschäft.

Der Ton der Investoren ist besorgt, aber gemäßigt, was die längerfristige These angeht. Das Discover-Netzwerk ist ein starker strategischer Aktivposten, und der Brex-Deal erweitert das kommerzielle Fintech-Engagement. Hier ist der Grund, warum die Capital One-Aktie immer noch überdurchschnittliche Renditen liefern könnte, wenn sich die Integrationsthese in den nächsten zwei bis drei Jahren entfaltet.

Was das Modell für die COF-Aktie aussagt

Wir haben das Aufwärtspotenzial für die Capital One-Aktie auf der Grundlage der transformativen Größenordnung, die durch die Discover-Übernahme geschaffen wurde, des starken Kreditkartengeschäfts des Unternehmens und des Potenzials der Zahlungsnetzwerkökonomie, das Ertragswachstum bei der Integration des kombinierten Geschäfts voranzutreiben, analysiert.

Auf der Grundlage von Schätzungen eines jährlichen Umsatzwachstums von 10 %, einer operativen Marge von 42,9 % und eines normalisierten KGV-Multiplikators von 9,3 geht das Modell davon aus, dass die Capital One-Aktie von 190 $ auf rund 247 $ pro Aktie steigen könnte.

Das entspräche einer Gesamtrendite von 30,3 % bzw. einer annualisierten Rendite von 10,5 % in den nächsten 2,6 Jahren.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die COF-Aktie verwendet:

1. Umsatzwachstum: 10%

Der Umsatz von Capital One im ersten Quartal 2026 in Höhe von 15,2 Mrd. USD lag um 2 % unter dem des ersten Quartals 2025, da die Integrationskosten und die Kreditrückstellungen gestiegen sind. Die historische 1-Jahres-Wachstumsrate liegt jedoch bei 36,6 %, was durch die Einbeziehung der Finanzdaten von Discover begünstigt wird. Und die historische 10-Jahres-CAGR von 8,6 % spiegelt die langfristige organische Wachstumsfähigkeit des Unternehmens wider. Auf der Grundlage der Konsensschätzungen der Analysten haben wir ein Umsatzwachstum von 10 % angesetzt, was eine Abschwächung gegenüber den durch Übernahmen erhöhten Werten darstellt, aber immer noch über dem langfristigen organischen Trend liegt.

Die CAGR für die nächsten zwei Jahre liegt nach dem Konsens der Analysten bei 12,2 %. Die Annahme von 10 % liegt leicht unter dem Konsens, was den kurzfristigen Gegenwind bei der Integration und die potenzielle Belastung durch erhöhte Kreditverluste im Jahr 2026 widerspiegelt. Das Zahlungsnetzwerk von Discover und das kommerzielle Bankgeschäft von Brex sollten jedoch einen bedeutenden Beitrag zu den Einnahmen leisten, da in den nächsten zwei Jahren Synergien erzielt werden.

Das Kreditkartengeschäft von Capital One profitiert von den niedrigeren Interbankenentgelten des Discover-Netzwerks für Händler. Diese Struktur könnte dazu beitragen, die Akzeptanz der Händler und den gesamten adressierbaren Markt mit der Zeit zu erweitern. Die Annahme von 10 % ist also realisierbar und basiert sowohl auf historischen Trends als auch auf der strategischen Positionierung des fusionierten Unternehmens.

2. Operative Margen: 42.9%

Die historische 1-Jahres-Betriebsmarge von Capital One in Höhe von 45,1 % spiegelt die margenstarke Natur eines Verbraucherkreditgeschäfts wider. Im ersten Quartal 2026 kam es jedoch zu einem vorübergehenden Rückgang, da die Rückstellungen für faule Kredite stiegen und die Integrationskosten zunahmen. Die historische 5-Jahres-Betriebsmarge von 47,2 % zeigt die Fähigkeit des Unternehmens, in einem normalen Kreditumfeld hohe Margen zu erzielen. Auf der Grundlage der Konsensschätzungen der Analysten haben wir eine operative Marge von 42,9 % angesetzt, die den Druck durch erhöhte Kreditkosten vor der Normalisierung widerspiegelt.

Eine operative Marge von 42,9 % ist erreichbar, wenn sich die Abschreibungsrate stabilisiert und die Integrationskosten mit dem Auslaufen des Discover-Geschäfts sinken. Das Management steuert aktiv die Kreditqualität und die Kostenstruktur an beiden Fronten. Die Brex-Transaktion fügt ein kommerzielles Segment mit geringerem Kreditrisiko hinzu, das im Laufe der Zeit auch zu einer margensteigernden Mixverschiebung führen könnte.

Die Abschreibungsrate von 5,09 % für inländische Kreditkarten im März 2026 ist hoch, aber nicht beispiellos. Wenn sich die Ausbuchungen im Zuge der Normalisierung des Kreditzyklus abschwächen, dürften sich die operativen Margen wieder auf den historisch gesehenen Bereich von 45 % erholen. Und die Größenvorteile des Zahlungsnetzwerks von Discover könnten bei zunehmender Akzeptanz die Betriebskosten pro Transaktion senken.

3. Exit P/E Multiple: 9,3x

Capital One wird mit einem KGV für die nächsten zwölf Monate von 9,3 gehandelt, was für ein Finanzdienstleistungsunternehmen dieser Größe und Markenstärke niedrig ist. Das LTM-Kurs-Gewinn-Verhältnis von 44,2x spiegelt die vorübergehend gedrückten Gewinne während des Integrationszeitraums wider. Vergleichbare Konsumfinanzierungsunternehmen werden in der Regel mit dem 8- bis 15-fachen der zukünftigen Gewinne gehandelt. Auf der Grundlage der Konsensschätzungen der Analysten haben wir ein Exit-P/E-Multiple von 9,3x beibehalten, das das in das Portfolio eingebettete Kreditrisiko und die anhaltende Integrationsunsicherheit bis 2028 widerspiegelt.

Ein Multiplikator von 9,3 ist konservativ für ein Unternehmen, das neben der etablierten Kartenmarke von Capital One auch das Discover-Netzwerk besitzt. Das Konsensziel von ca. $257 impliziert ein höheres integriertes Vielfaches, was darauf hindeutet, dass die Analysten eine deutliche Gewinnnormalisierung erwarten. Und eine bescheidene Neubewertung in Richtung des 11- oder 12-fachen, wenn sich die Kreditbedingungen verbessern, könnte über unser Basisszenario hinaus ein erhebliches Aufwärtspotenzial bieten.

Die annualisierte Rendite von 10,5 % bei einem Multiplikator von 9,3 liegt bereits an der Schwelle, die viele Anleger für attraktiv halten. Die derzeitige Konstellation bietet also ein überzeugendes Aufwärtspotenzial, selbst wenn man nicht von einer Ausweitung des Multiplikators ausgeht. Und die Kombination aus Gewinnwachstum und einer potenziellen Neubewertung stellt für geduldige Anleger ein konstruktives längerfristiges Argument dar.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

Verschiedene Szenarien für COF-Aktien bis 2030 zeigen unterschiedliche Ergebnisse auf der Grundlage des Integrationsfortschritts von Discover und der Normalisierung der Kreditqualität (dies sind Schätzungen, keine garantierten Renditen):

- Niedriger Fall: Die Kreditverluste bleiben hoch, und die Integrationskosten belasten die Erträge länger als erwartet → 6,5 % jährliche Rendite

- Mittlerer Fall: Synergien werden planmäßig realisiert und die Abschreibungen normalisieren sich auf den historischen Durchschnitt → 8,4 % Jahresrendite

- High Case: Die Netzwerkökonomie übertrifft die Erwartungen und das kommerzielle Brex-Geschäft skaliert schneller als erwartet → 9,8 % Jahresrendite

In Zukunft wird die Aktie von Capital One vor allem von zwei Faktoren bestimmt werden: dem Tempo, in dem sich die Kreditausfälle normalisieren, und der Geschwindigkeit, mit der die Synergien des Discover-Netzwerks in die Erträge einfließen.

Die Jahreshauptversammlung am 8. Mai 2026 und die Ergebnisse des zweiten Quartals 2026 im Juli sind die nächsten wichtigen Punkte, die die Anleger im Auge behalten sollten. Selbst im unteren Fall bleiben die jährlichen Renditen mit 6,5 % positiv, was darauf hindeutet, dass der Markt das kurzfristige Abwärtsrisiko durch erhöhte Kreditkosten bereits zu einem angemessenen Grad eingepreist hat.

Sehen Sie, was Analysten derzeit über die COF-Aktie denken (kostenlos mit TIKR) >>>

Sollten Sie in Capital One Financial investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselbenFinanzdaten in institutioneller Qualitätdie professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie COF auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um COF zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Capital One Financial Aktie auf TIKR Free→

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!