Eckdaten

- Aktueller Kurs: ~$108 (5. Mai 2026)

- Q1 2026 Umsatz: $3.2B, plus 34% YoY

- Q1 2026 Freier Cash Flow: $476M, 15% FCF-Marge

- Q1 GMV: $101B, Anstieg um 35% YoY

- Shop Pay GMV: $35B, Anstieg um 59% YoY

- B2B GMV Wachstum: 80% YoY

- Q2 2026 Umsatzprognose: Hoch-20s% Wachstum YoY

- Q2 2026 FCF-Margen-Prognose: Mittlere Zehnergruppe

- TIKR-Modell-Kursziel: ~$345

- Implizites Aufwärtspotenzial: ~221%

Shopify Q1 2026 Gewinnaufschlüsselung

Die Shopify-Aktie(SHOP) fiel um 16 %, nachdem das Unternehmen für Q1 2026 einen Umsatz von 3,2 Mrd. US-Dollar gemeldet hatte, was einem Anstieg von 34 % gegenüber dem Vorjahr entspricht und die schnellste vierteljährliche Wachstumsrate seit über vier Jahren darstellt.

Das GMV erreichte im Quartal $101B, ein Plus von 35%, was das zweite Quartal in Folge über $100B ist.

Der Umsatz im Bereich Merchant Solutions wuchs um 39 %, angetrieben von Shopify Payments, das ein GMV von 67 Mrd. US-Dollar bei einer Marktdurchdringung von 67 % abwickelte, drei Prozentpunkte mehr als in Q1 2025.

Der Umsatz im Bereich Subscription Solutions stieg um 21 %, wobei sich das Wachstum auf Plus-Abonnements, Standard-Abonnements, variable Plattformgebühren sowie App- und Domain-Umsätze verteilte.

Das B2B-GMV wuchs im Jahresvergleich um 80 % und war damit das herausragende Ergebnis des Quartals.

Shop Pay wickelte in Q1 einen GMV von 35 Mrd. US-Dollar ab, ein Plus von 59 % gegenüber dem Vorjahr, wobei der internationale GMV von Shop Pay im Zuge der Ausweitung des Produkts auf neue Märkte um über 70 % stieg.

Auch die Shop-App lieferte starke Ergebnisse: Der GMV stieg im Jahresvergleich um 70 %, die Zahl der monatlich aktiven Nutzer wuchs um über 40 % und die Zahl der Unique Buyer stieg um über 50 % im Vergleich zu Q1 2025.

Der freie Cashflow belief sich auf 476 Mio. US-Dollar, was einer FCF-Marge von 15 % entspricht und mit dem Ausblick des Managements übereinstimmt.

Für das zweite Quartal 2026 prognostizierte CFO Jeff Hoffmeister ein Umsatzwachstum in den hohen 20 Prozent im Jahresvergleich, ein Wachstum des Bruttogewinns in Dollar in den mittleren 20 Prozent und eine FCF-Marge in den mittleren 10 Prozent.

Die Umsatzprognose für Q2 impliziert eine deutliche Verlangsamung gegenüber dem Wachstum von 34 % in Q1, eine Diskrepanz, die das Unternehmen zum Teil auf den Rückenwind durch den Wechselkurs zurückführt, der sich von über zwei Punkten in Q1 auf etwa einen halben Punkt in Q2 verringert hat, so Hoffmeister in der Telefonkonferenz zum Ergebnis von Q1 2026.

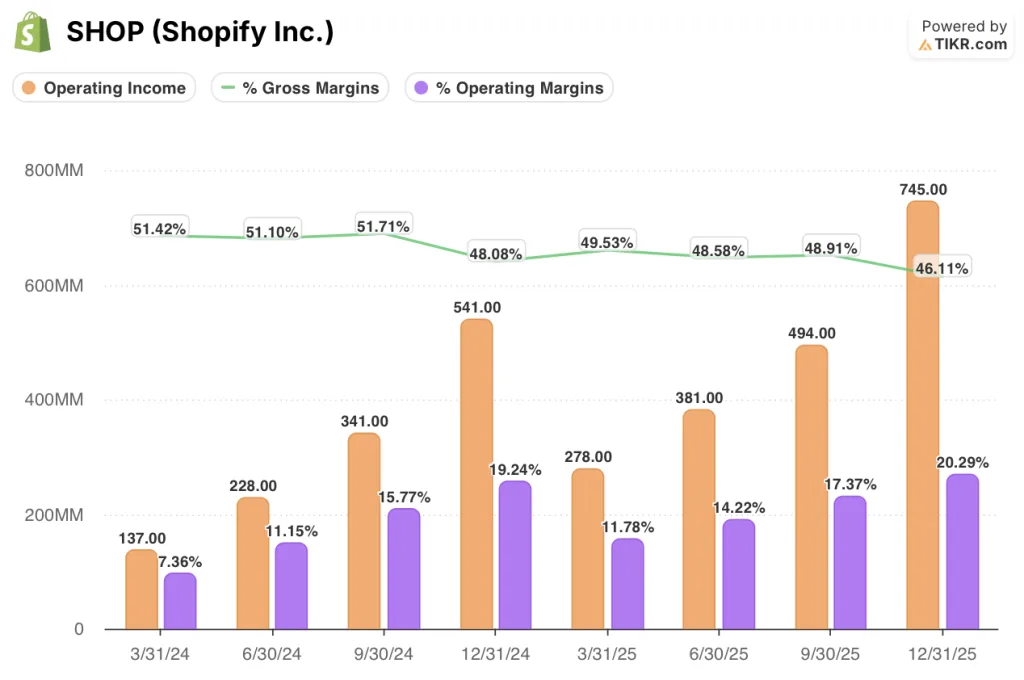

Shopify-Aktien Finanzdaten: Operativer Verschuldungsgrad nimmt zu

Die Gewinn- und Verlustrechnung der Shopify-Aktie zeigt deutlich, dass sich der operative Leverage neben dem dauerhaften Umsatzwachstum beschleunigt.

Die Bruttomarge schrumpfte von 51 % im ersten Quartal 2024 auf 49 % im ersten Quartal 2025, was die Verschiebung des Mixes in Richtung des schneller wachsenden Segments Merchant Solutions widerspiegelt, das ein niedrigeres Margenprofil aufweist als Subscription Solutions.

Die Bruttomarge im Bereich Merchant Solutions blieb mit 39 % im Vergleich zum Vorjahr im Wesentlichen unverändert, während die Bruttomarge im Bereich Subscription Solutions bei 80 % lag, was beides mit Q1 2025 übereinstimmt, so Hoffmeister auf dem Q1 Earnings Call.

Auffälliger ist die Entwicklung beim Betriebsergebnis: Das Betriebsergebnis stieg von 278 Mio. USD in Q1 2025 auf 278 Mio. USD, 381 Mio. USD, 494 Mio. USD und 745 Mio. USD in den letzten vier Quartalen - eine konstante und steile Entwicklung.

Die operative Marge erreichte im vierten Quartal 2025 20 %, gegenüber 12 % im ersten Quartal 2025 und 7 % im ersten Quartal 2024.

Die Betriebskosten in Prozent des Umsatzes sanken in Q1 2026 auf 37 %, eine Verbesserung um vier Prozentpunkte gegenüber Q1 2025, was laut Hoffmeister auf eine disziplinierte Personalpolitik und KI-gestützte Produktivitätssteigerungen zurückzuführen ist.

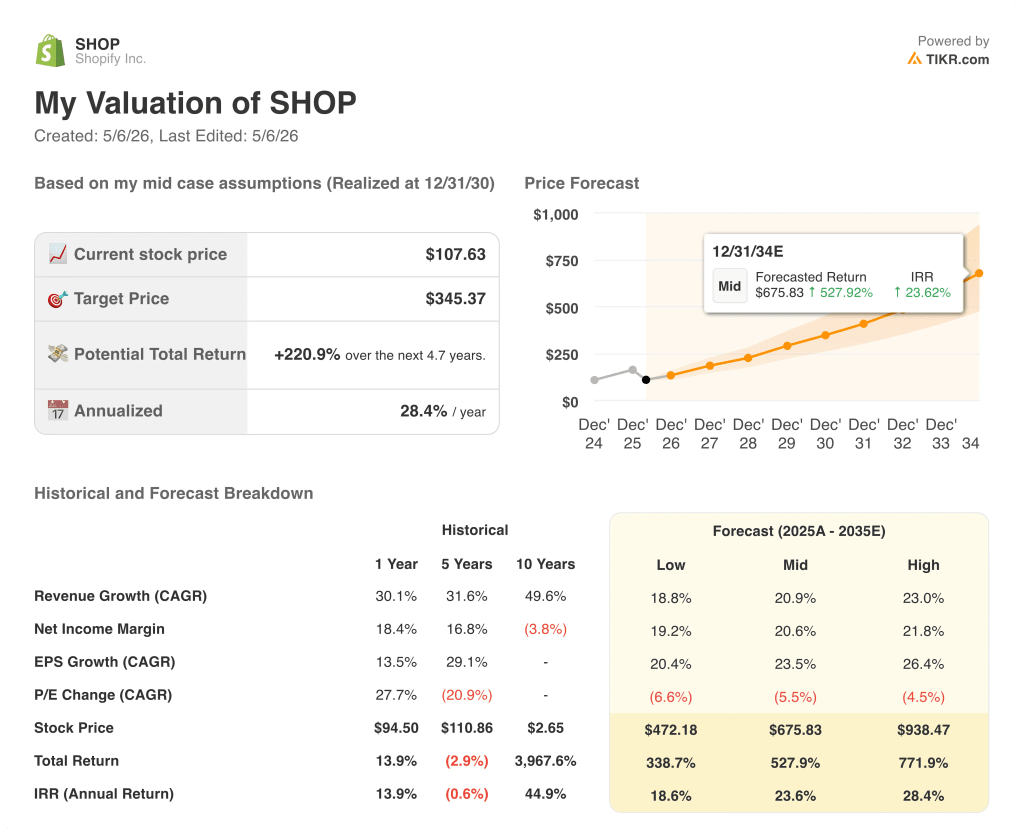

Was sagt das Bewertungsmodell aus?

Das TIKR-Modell bewertet die Shopify-Aktie mit ~$345, was einem Aufwärtspotenzial von etwa 221 % gegenüber dem aktuellen Preis von ~$108 entspricht, mit einer annualisierten Rendite von 28 % über einen Zeitraum von etwa fünf Jahren bis Dezember 2030.

Das Mid-Case-Modell geht von einer Umsatz-CAGR von ~21 % und einer Nettogewinnmarge von ~21 % über den Prognosezeitraum aus.

Das Umsatzwachstum von 34 % im ersten Quartal und die Verbesserung des operativen Leverage um vier Punkte liegen beide über dem mittleren Fall des Modells, was bedeutet, dass dieses Quartal die Annahmen zusätzlich stützt, anstatt sie einem Stresstest zu unterziehen.

Bei den aktuellen Kursen ist das Chancen-Risiko-Verhältnis der Shopify-Aktie wesentlich asymmetrisch zugunsten der Käufer, die an die mehrjährige Wachstumsthese der Plattform glauben.

Der Investment Case für Shopify-Aktien ist nach diesem Bericht stärker als vorher.

Die Shopify-Aktie verzeichnete das schnellste vierteljährliche Umsatzwachstum seit über vier Jahren und konnte gleichzeitig die operativen Margen ausweiten und die FCF-Margen im mittleren Zehnerbereich halten: Die Frage, die sich der Aktie nun stellt, ist, ob dieses Tempo beibehalten werden kann, da der Q2-Guide einen Rückgang andeutet, oder ob die Verlangsamung mechanisch und vorübergehend ist.

Wachstum

- Das GMV-Wachstum von 101 Mrd. US-Dollar in Q1, das 35 % betrug, spiegelt die Beschleunigung in Nordamerika wider, das die stärkste vierteljährliche Wachstumsrate seit über vier Jahren verzeichnete, sowie ein europäisches GMV-Wachstum von 48 % bzw. 35 % bei konstanten Wechselkursen

- Das B2B-GMV wuchs in Q1 um 80 %, ein Kanal, der sich noch im Anfangsstadium befindet und den Shopify in diesem Quartal auf Händler mit Standard-Abonnementplänen ausgeweitet hat

- KI-gesteuerter Traffic auf Shopify-Shops wuchs in Q1 im Vergleich zum Vorjahr um das 8-fache, während Bestellungen aus KI-gesteuerten Suchanfragen fast um das 13-fache stiegen, wobei die Bestellraten für neue Käufer fast doppelt so hoch waren wie bei der traditionellen organischen Suche

- Die wöchentlich aktiven Shops von Sidekick stiegen in Q1 im Vergleich zum Vorjahr um 385 %, wobei fast die Hälfte aller Shopify Flows jetzt mit Sidekick erstellt wird, wodurch der KI-Nutzen jedes Quartal tiefer in die Händlerbasis eingebettet wird

Fall der Verlangsamung

Die Q2-Prognose, die unter der Dynamik von Q1 liegt, zusammen mit einem 16%igen Rückgang der Aktie an einem einzigen Tag, spiegelt die Unsicherheit des Marktes darüber wider, ob die Wachstumsrate von Q1 ein struktureller Wendepunkt oder ein Hochpunkt vor der Normalisierung war

Die Umsatzprognose für Q2 mit einem Wachstum von hohen 20 % bedeutet eine Verlangsamung um etwa fünf bis sechs Prozentpunkte gegenüber den 34 % des ersten Quartals, wobei die Geschäftsleitung die Wechselkurse nur zum Teil als Erklärung anführt.

Der Bruttogewinn soll im 2. Quartal im mittleren Zwanzigerbereich wachsen, ein größerer Abstand zum Umsatzwachstum als die Investoren im 1. Quartal sahen, was auf einen anhaltenden Druck durch Mixverschiebungen von schneller wachsenden, margenschwächeren Merchant Solutions hinweist

Die Transaktions- und Kreditausfallraten stiegen im ersten Quartal auf 3,7 % des Umsatzes, verglichen mit 3,2 % im ersten Quartal 2025, was in erster Linie auf das Kreditgeschäft zurückzuführen ist, eine Sparte, die mit dem Volumen skaliert und im Zuge der Vertiefung der Finanzdienstleistungen weiterhin auf dem Prüfstand stehen wird

Sollten Sie in Shopify Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Shopify-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Shopify Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der SHOP-Aktie auf TIKR → kostenlos