Wichtige Statistiken für die Walmart-Aktie

- 52-Wochen-Spanne: $92 bis $135

- Aktueller Kurs: $131

- Mittleres Kursziel: $137

- Höchstes Kursziel: $150

- Analystenkonsens: 29 Käufe / 9 Outperforms / 3 Halten / 1 Verkaufen

- TIKR Modellziel (Jan. 2031): $142

Was ist passiert?

Walmart Inc.(WMT), der weltweit größte Einzelhändler nach Anzahl der Filialen und eines der ersten Unternehmen, das einen Jahresumsatz von mehr als 700 Mrd. US-Dollar erzielte, schloss das Geschäftsjahr 2026 mit einem Betriebsergebnis ab, das mehr als doppelt so schnell wie der Umsatz wuchs.

Der währungsbereinigte Umsatz für das gesamte Jahr kletterte um etwa 5 % und steigerte das Umsatzvolumen um etwa 35 Mrd. USD, während das bereinigte Betriebsergebnis trotz eines Gegenwinds von 300 Basispunkten durch erhöhte Schadenaufwendungen um 5,4 % stieg.

Im letzten Quartal des Jahres wurde die Beschleunigung noch deutlicher: Der konsolidierte Umsatz stieg währungsbereinigt um 4,9 % und das bereinigte Betriebsergebnis um 10,5 %, wobei die Gewinne in allen drei Segmenten schneller wuchsen als der Umsatz.

Der E-Commerce war die treibende Kraft hinter all dem, mit einem weltweiten Wachstum von 24 % im Quartal und fast 25 % für das gesamte Geschäftsjahr, wodurch die digitalen Umsätze zum ersten Mal die Marke von 150 Milliarden US-Dollar überschritten.

Der E-Commerce von Walmart in den USA wuchs um 27 %, wobei 35 % der Bestellungen in den Geschäften in weniger als drei Stunden ausgeliefert wurden - eine Fähigkeit, die CEO John Furner als das Zentrum der Omnichannel-Strategie des Unternehmens bezeichnete.

Das Werbegeschäft, jetzt ein primärer Gewinntreiber, wuchs im Quartal weltweit um 37 % und erreichte im Gesamtjahr 6,4 Mrd. USD, wobei Walmart Connect in den USA ein Wachstum von 41 % erzielte.

Die Einnahmen aus Mitgliedsbeiträgen verstärkten den Mixwechsel und stiegen konsolidiert um mehr als 15 %, wobei Sam's Club China um mehr als 35 % wuchs und Walmart+ in den USA ein zweistelliges Wachstum verzeichnete, das von der Rewards-Kreditkarte OnePay Cash getragen wurde.

Zusammen machten Werbe- und Mitgliedsbeiträge im vierten Quartal fast ein Drittel der gesamten Betriebseinnahmen aus, eine Zahl, die CFO John David Rainey als eine entscheidende Veränderung in der Art und Weise bezeichnete, wie das Unternehmen Geld verdient.

Das Bild der Verbraucher zu Beginn des Geschäftsjahres 2027 ist geschichtet: Haushalte mit einem Einkommen von mehr als 100.000 US-Dollar trugen auch in diesem Quartal den größten Teil zu den Aktiengewinnen bei, während Kunden mit einem Einkommen von weniger als 50.000 US-Dollar Anzeichen eines Drucks von Gehaltsscheck zu Gehaltsscheck zeigten, auch wenn diese Gruppe neben dem Preis zunehmend auf Bequemlichkeit Wert legt.

Die Walmart-Aktie ist seit ihrem 52-Wochen-Tief von 92 US-Dollar um rund 42 % gestiegen, und die im vierten Quartal veröffentlichten Prognosen deuten darauf hin, dass die Neubewertung eine fundamentale Grundlage hat: Für das Geschäftsjahr 2027 wird ein währungsbereinigtes Umsatzwachstum von 3,5 % bis 4,5 % erwartet, wobei das Betriebsergebnis um 6 % bis 8 % und der Gewinn je Aktie zwischen 2,75 und 2,85 US-Dollar steigen soll.

Das Unternehmen genehmigte außerdem ein Aktienrückkaufprogramm in Höhe von 30 Milliarden US-Dollar, sein bisher größtes, das durch einen operativen Cashflow von 42 Milliarden US-Dollar und ein Wachstum des freien Cashflows von 18 % im Geschäftsjahr 2026 finanziert wird.

Was die Lieferkette betrifft, so erreichen die Investitionen in die Automatisierung im Geschäftsjahr 2027 ihren Höhepunkt, da etwa 60 % der Walmart-Filialen in den USA bereits von automatisierten Distributionszentren beliefert werden, von denen das Unternehmen erwartet, dass sie sich auf die Vertriebs- und Verwaltungskosten auswirken und die Grenzkosten für die Abwicklung senken.

Walmart eröffnete seine dritte US-Milchverarbeitungsanlage in Robinson, Texas, eine 350-Millionen-Dollar-Investition, mit der mehr als 400 Arbeitsplätze geschaffen und mehr als 650 Filialen beliefert werden. Dies ist Teil einer vertikalen Integrationsoffensive, die nun mehr als zwei Drittel der gesamten US-Produktausgaben für Artikel abdeckt, die im Inland hergestellt, angebaut oder montiert werden.

"Sparky hilft den Kunden, die Dinge zu finden, die sie brauchen, die sie wollen und die sie lieben", sagte Dave Guggina, Präsident von Walmart U.S., in der Telefonkonferenz zum vierten Quartal und verwies auf den durchschnittlichen Bestellwert von Sparky-Nutzern, der etwa 35 % höher ist als der von Nicht-Sparky-Kunden, als ersten Beweis dafür, dass der KI-Commerce-Agent des Unternehmens bereits die Warenkorbökonomie verändert.

Die Meinung der Wall Street zur WMT-Aktie

Das vierte Geschäftsquartal hat bestätigt, was die drei vorangegangenen angedeutet hatten: Die Walmart-Aktie ist nicht länger ein einfacher Einzelhandels-Compounder, und die Wall Street ist immer noch dabei zu ermessen, was das für die langfristige Ertragskraft bedeutet.

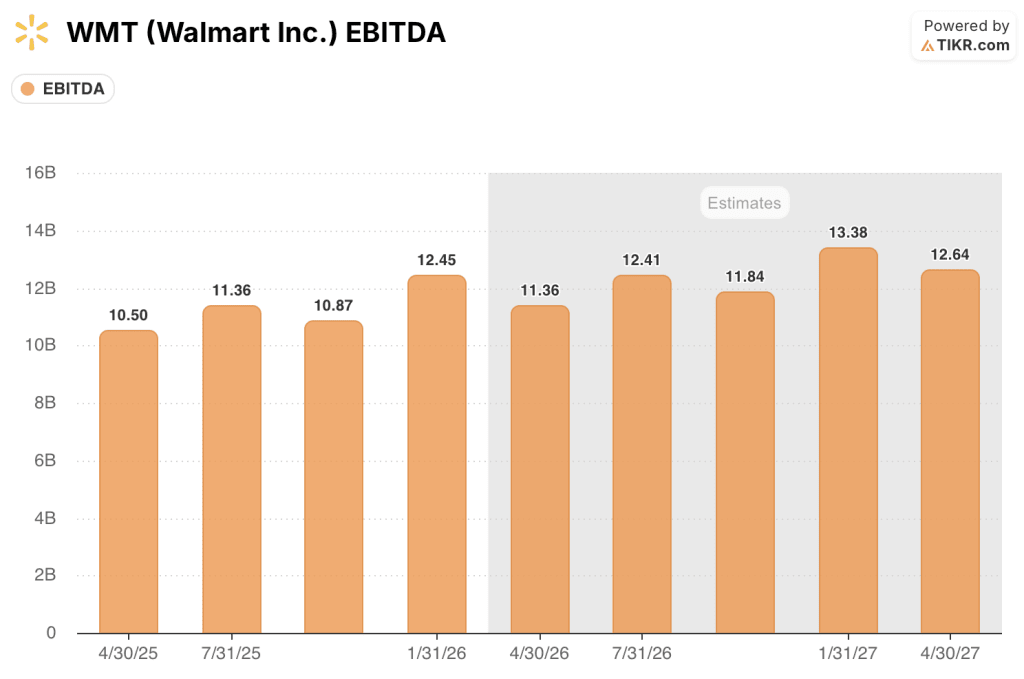

Das EBITDA wuchs in dem am 31. Januar beendeten Quartal um fast 12 % auf 12,45 Mrd. US-Dollar, und der Konsens der Analysten geht von einem Wachstum von 8 % bis 9 % in jedem der nächsten drei Quartale aus, das von denselben margenstarken Einnahmebereichen (Werbung, Mitgliedschaft, Fulfillment-Services) angetrieben wird, die das Wachstum des Betriebsergebnisses drei Jahre in Folge strukturell über das Umsatzwachstum hinaus gesteigert haben.

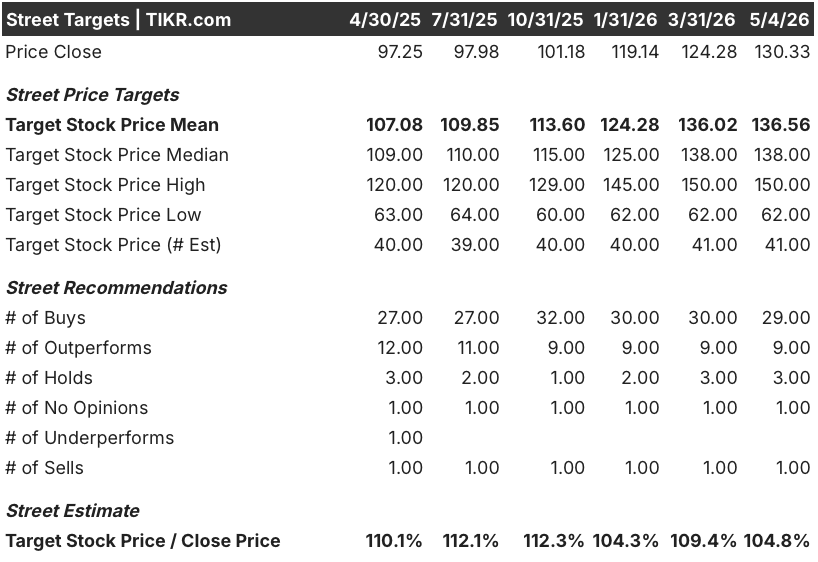

Von 41 Analysten, die WMT beobachten, stufen 29 die Aktie mit "Buy" ein, 9 mit "Outperform", 3 mit "Neutral" und 1 mit "Sell". Das durchschnittliche Kursziel liegt bei etwa 137 $, was ein Aufwärtspotenzial von etwa 5 % gegenüber dem aktuellen Niveau bedeutet.

Das obere Ziel von 150 $ spiegelt einen Bullenfall wider, der in der beschleunigten Einführung des Agentenhandels und der nicht-endemischen Werbemonetarisierung von VIZIO verankert ist, während die Untergrenze von 62 $ ein Szenario erfasst, in dem sich das Wachstum des Betriebseinkommens aufgrund der anhaltenden ölbedingten Kosteninflation stark verlangsamt.

Die einzige Entwicklung, die die Kernannahme des Modells durchbricht, ist ein anhaltender Energiekostenschock, der sich schneller in der Inflation der Lebensmittelpreise niederschlägt, als Rollbacks und Mix-Management dies auffangen können, und die Bruttomargen genau dann drückt, wenn die Investitionsausgaben ihren Höhepunkt erreichen.

Die einzige Zahl, auf die man im Bericht für das erste Quartal des Geschäftsjahres 2027 achten sollte, ist das Wachstum des Betriebsergebnisses im Vergleich zu der prognostizierten Spanne von 4 % bis 6 %, wobei jedes Ergebnis über dem Mittelwert bestätigt, dass der Margenausweitungspfad intakt ist.

Finanzzahlen

Der Umsatz von Walmart im vierten Quartal des Geschäftsjahres 2026 in Höhe von 190,66 Mrd. US-Dollar wuchs im Jahresvergleich um etwa 6 %, die stärkste vierteljährliche Umsatzrate in den letzten acht Quartalen, da sich der E-Commerce-Mix und die Anteilsgewinne bei allgemeinen Waren im gleichen Zeitraum anglichen.

Der Bruttogewinn in Höhe von 47,04 Mrd. USD im Quartal wuchs im Jahresvergleich um 6,0 %, wobei die Bruttomargen bei ~25 % blieben, da ein günstiger Geschäftsmix den tarifbedingten Kostendruck ausglich, den Rainey in der Gewinnmitteilung eher als kontrollierten Gegenwind denn als strukturelle Belastung bezeichnete.

Das Betriebsergebnis erreichte im vierten Quartal 8,71 Mrd. USD und wuchs damit im Jahresvergleich um fast 11 %. Die operative Marge stieg auf rund 5 %, den höchsten Wert in den letzten acht Quartalen, und ist ein direktes Ergebnis des SG&A Leverage, der zum ersten Mal seit mehreren Jahren auftrat, da automatisierungsbedingte Produktivitätsverbesserungen in die Gewinn- und Verlustrechnung einflossen.

Der Verlauf der letzten acht Quartale bestätigt die These der operativen Hebelwirkung: Das Umsatzwachstum lag zwischen 4 % und 6 %, während das Wachstum des Betriebsergebnisses in den stärksten Perioden zwischen 8 % und 11 % lag, was mit einem Geschäft übereinstimmt, in dem der inkrementelle Gewinn schneller wächst als der inkrementelle Umsatz, da der digitale Mix zunimmt.

Was sagt das Bewertungsmodell aus?

Das mittlere Szenario des TIKR-Modells sieht für WMT bis zum Geschäftsjahr 2031 einen Wert von rund 180 $ vor, basierend auf einem CAGR von rund 4 % beim Umsatz, einer auf rund 4 % steigenden Nettogewinnspanne und einem jährlichen EPS-Wachstum von rund 7 %: Annahmen, die sich direkt auf das Schwungrad aus Werbung und Mitgliedschaft beziehen, das Walmart bereits in drei aufeinanderfolgenden Geschäftsjahren unter Beweis gestellt hat.

Der Investment Case hängt von einem einzigen Spannungsfeld ab: ob sich der Übergang von margenschwachen Lebensmittelumsätzen zu margenstarken digitalen Umsätzen schnell genug beschleunigt, um einen Multiplikator aufrechtzuerhalten, der die Transformation bereits einpreist.

Low Case: Umsatz-CAGR von ca. 4 %, Nettogewinnmargen von 3,3 %, EPS-CAGR von ca. 6 %, Aktie bis zum Geschäftsjahr 2031 bei 145 $, Gesamtrendite von ca. 11 %.

- Die Rentabilitätsverbesserung im E-Commerce gerät ins Stocken, da die ölbedingten Logistikkosten die Wirtschaftlichkeit des Fulfillments vor der Auszahlung der Automatisierung unter Druck setzen

- Das Werbewachstum verlangsamt sich auf niedrige bis mittlere Werte, da der Agentenhandel zu Unsicherheiten bei den Vertriebskanälen führt, die die Wirtschaftlichkeit der gesponserten Platzierung beeinträchtigen.

- Das Mitgliederwachstum bei Sam's Club flacht ab, nachdem die STAN-Gebührenerhöhung die Basis erreicht hat

- Die Umsätze in den Filialen bleiben konstant bis leicht negativ, was die operative Hebelwirkung der physischen Präsenz einschränkt

High Case: Umsatz-CAGR von ca. 5 %, Nettogewinnmargen von ca. 4 %, EPS-CAGR von ca. 8 %, Aktie bis zum Geschäftsjahr 2031 bei 217 $, Gesamtrendite von ca. 66 %.

- Sparky-Integration mit ChatGPT und Gemini treibt die Ausweitung des allgemeinen Warenkorbs weit über den derzeitigen durchschnittlichen Bestellwertaufschlag von 35 % hinaus

- Die nicht-endemische Werbung von VIZIO erreicht eine bedeutende Größenordnung und fügt einen margenstarken Gewinnstrom ohne zusätzlichen Investitionsbedarf hinzu

- Die Walmart+ Mitgliedschaft erreicht neue Einkommensklassen, da sich das Agentenshopping und die Apothekenlieferung in großem Umfang bewähren

- Flipkart trägt zum ersten Mal zum konsolidierten Betriebsergebnis bei, da sich die Margen im indischen E-Commerce ins Positive wenden

Sollten Sie in Walmart Inc. investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von Walmart Inc. auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Walmart Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der WMT-Aktie auf TIKR → kostenlos