Wichtige Daten zur PM-Aktie

- Aktueller Kurs: $169,46

- 52-Wochen-Spanne: $142,11 bis $191,30

- Mittleres Kursziel der Straße: ~$192

- TIKR Modell Kursziel: ~$240

- Implizites Aufwärtspotenzial (TIKR): ~42%

- Dividendenrendite: 3,6%

Beurteilen Sie, ob der aktuelle Kurs der Philip Morris-Aktie die Umstellung auf rauchfreie Produkte bereits berücksichtigt, indem Sie Cashflow-Szenarien für TIKR for free → modellieren.

Das Quartal war stark. Ein Datenpunkt machte es historisch.

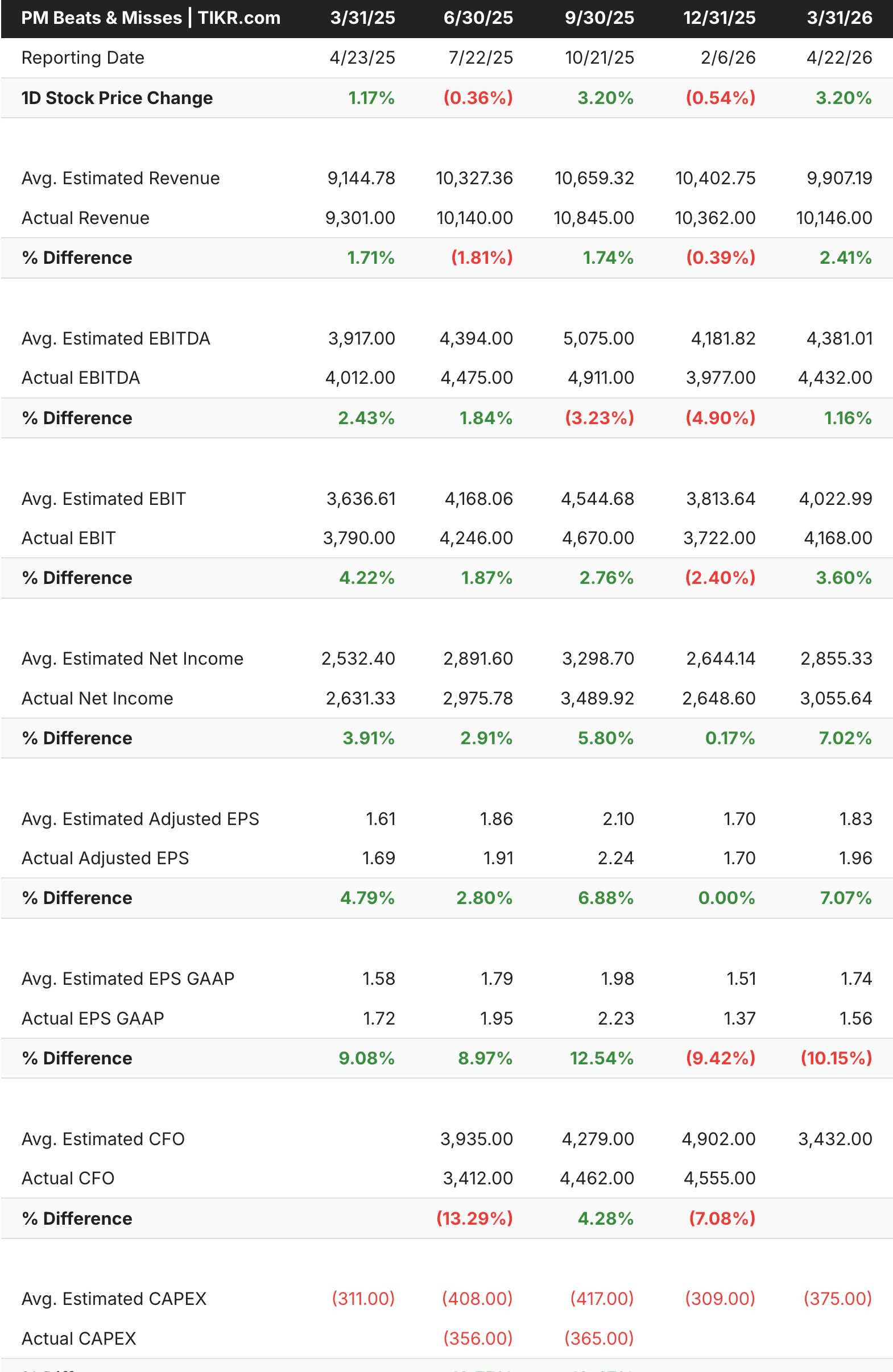

Philip Morris(PM) meldete am 22. April die Ergebnisse für das erste Quartal 2026, die weit über den Erwartungen der Straße lagen. Der Umsatz von 10,1 Mrd. $ wuchs im Jahresvergleich um 9,1 % und übertraf die Schätzungen um etwa 2 %. Der bereinigte Gewinn pro Aktie von 1,96 USD stieg um 16 % gegenüber dem Vorjahr und übertraf die Erwartungen um etwa 7 %. Das Unternehmen erhöhte die Prognose für den bereinigten Gewinn je Aktie für das Gesamtjahr auf 8,36 bis 8,51 US-Dollar, was ein Wachstum von etwa 11 bis 13 % gegenüber 2025 bedeutet. Die Aktie stieg an diesem Tag um über 3 %.

Die Headline-Zahlen waren stark, aber ein Detail stach vor allem hervor: IQOS, Philip Morris' erhitztes Tabakgerät, hat Marlboro überholt und ist nun die Nummer eins unter den Nikotinmarken nach Volumen in den Märkten, in denen beide konkurrieren. IQOS hat jetzt einen Anteil von 77 % an der weltweiten Kategorie "Heat-not-Burn" und erreichte im ersten Quartal fast 11 % des Gesamtvolumens der Zigaretten- und Heiztabakindustrie in seinen Schlüsselmärkten.

Das ist kein Rundungsfehler bei einer Produktumstellung. Es handelt sich um einen strukturellen Wandel in der eigentlichen Geschäftstätigkeit.

Der bereinigte Gewinn pro Aktie hat die Schätzungen in jedem einzelnen der in der Tabelle aufgeführten Quartale übertroffen, wobei sich die Überschreitung von etwa 5 % vor einem Jahr auf über 7 % im jüngsten Zeitraum ausgeweitet hat. Die Einnahmen waren uneinheitlicher, obwohl Q1 2026 das stärkste Ergebnis in den letzten fünf Quartalen lieferte.

Die einzige Auffälligkeit war das US-Segment für rauchfreie Produkte, in dem die ZYN-Lieferungen um 23,5 % auf 2,3 Milliarden Beutel zurückgingen, was auf die Normalisierung der Lagerbestände auf Händlerebene zurückzuführen ist. Die zugrunde liegende Verbrauchernachfrage, gemessen am Nielsen-Absatz, stieg im Quartal immer noch um rund 10 %. Das Management erwartet, dass sich der Vergleich der Lieferungen in der zweiten Jahreshälfte normalisieren wird.

Vergleichen Sie die Bewertungsannahmen der Philip Morris-Aktie mit denen von British American Tobacco und Altria unter Verwendung konsistenter Margen-Inputs auf TIKR kostenlos →.

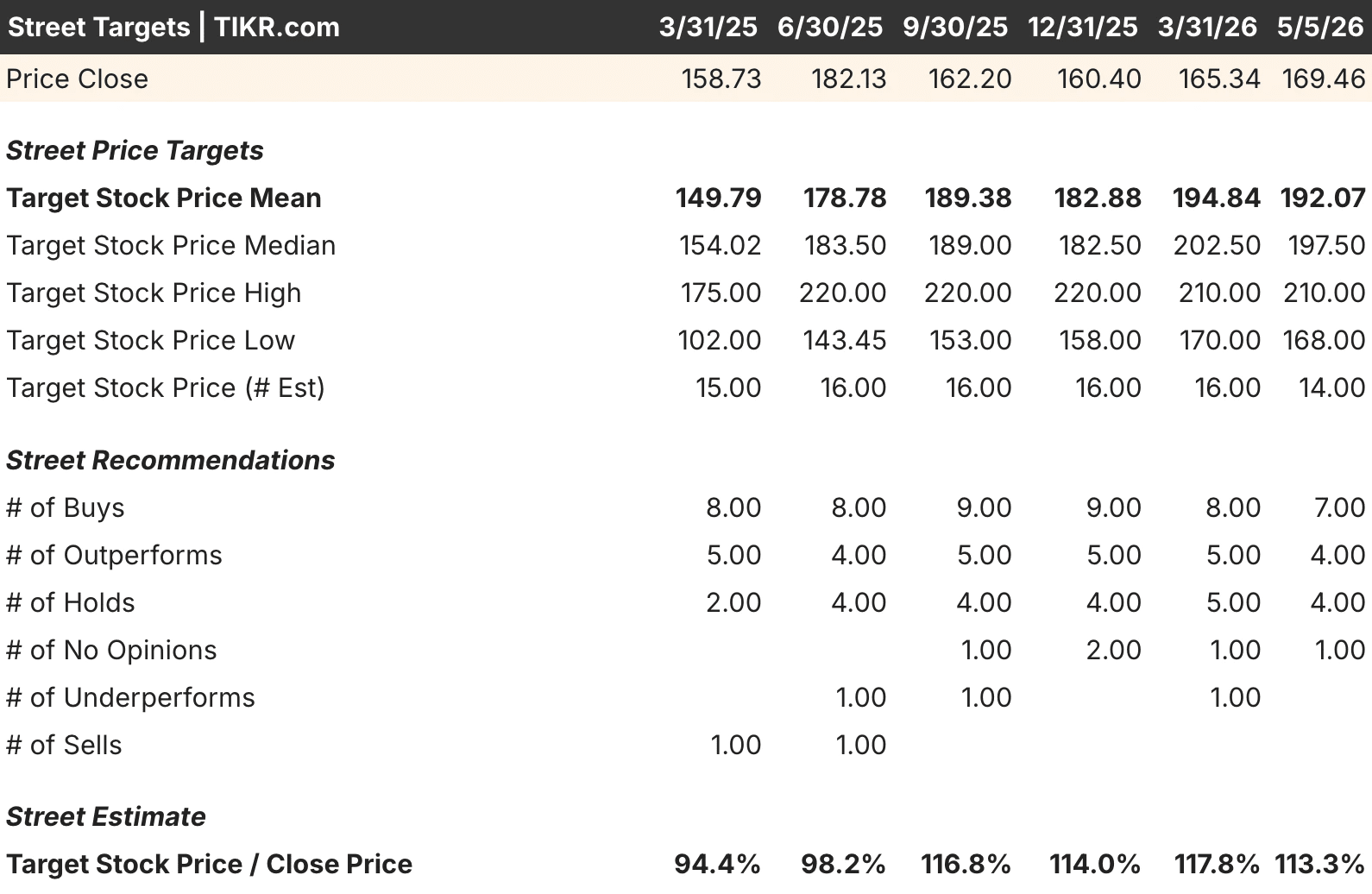

Elf von vierzehn Analysten sind optimistisch, die Aktie wird immer noch unter ihrem durchschnittlichen Kursziel gehandelt

Mit 7 "Buy", 4 "Outperform" und 4 "Hold" unter den 14 Analysten, die derzeit über PM berichten, ist die Community im Großen und Ganzen positiv gegenüber Philip Morris eingestellt. Das mittlere Kursziel liegt bei etwa 192 $ gegenüber einem aktuellen Kurs von 169 $, was einer Differenz von etwa 13 % zum Straßenkonsens entspricht. Ein derartiger Abschlag zum Analystenkonsens ist bei einem Mega-Cap-Unternehmen der Basiskonsumgüterindustrie nicht üblich.

Was die Tabelle mit den Kurszielen hier besonders nützlich macht, ist der Kursverlauf. Das mittlere Kursziel hat sich von etwa 150 USD vor einem Jahr auf heute 192 USD bewegt, da das IQOS-Volumen und die ZYN-Durchdringung weiter gestiegen sind, und die Ergebnisse des ersten Quartals haben diesem Trend keinen Abbruch getan.

Das untere Ziel für den aktuellen Zeitraum liegt bei 168 $, was im Wesentlichen dem aktuellen Aktienkurs entspricht, was bedeutet, dass selbst die vorsichtigsten Analysten an der Börse nur einen minimalen weiteren Abwärtstrend sehen. Das obere Ziel von 210 $ spiegelt wider, wie die Hausse aussieht, wenn die Umstellung auf rauchfreie Zigaretten weiterhin mit der derzeitigen Geschwindigkeit erfolgt.

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

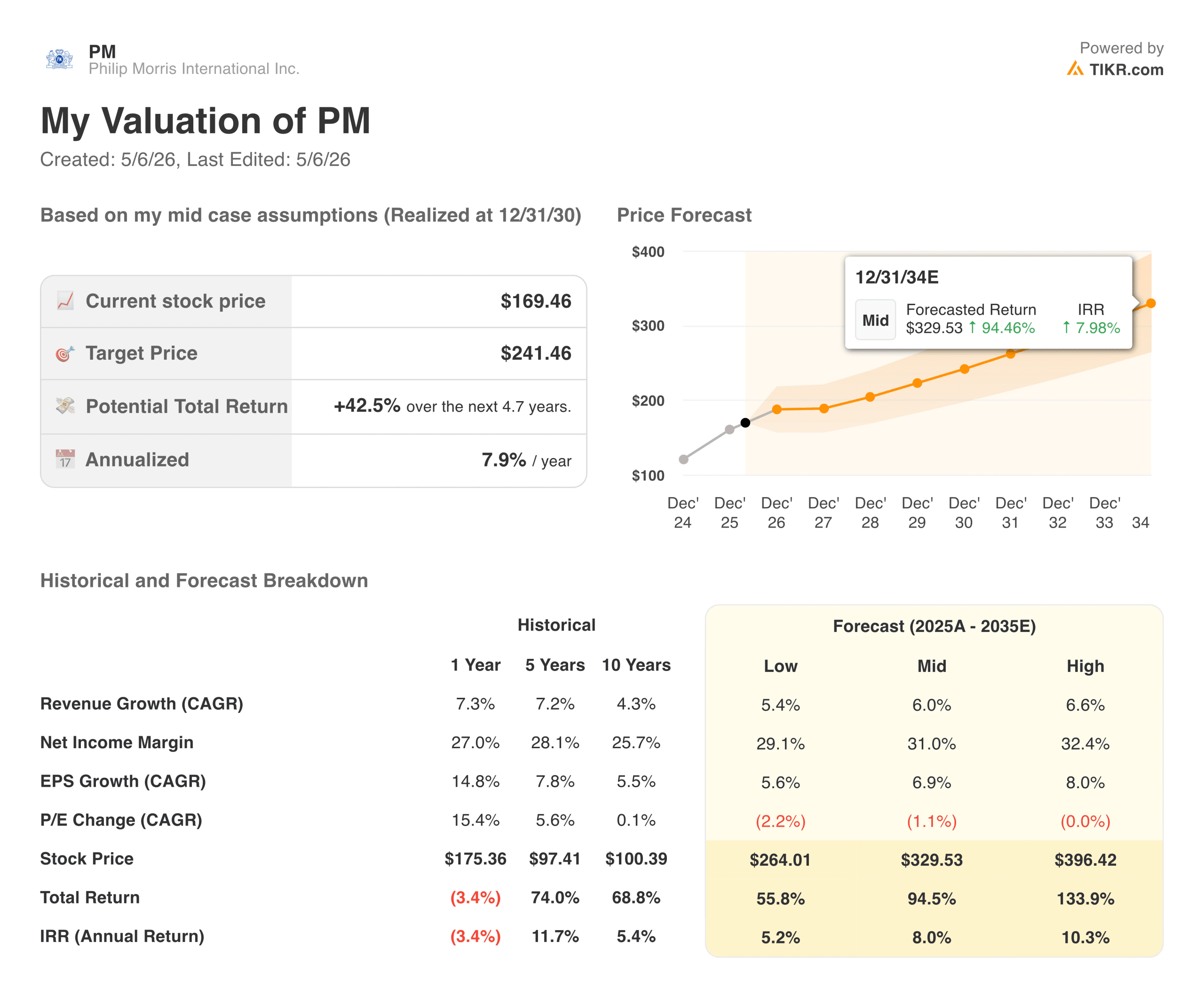

Wie sieht der Weg zu $240 von hier aus?

Das Bewertungsmodell von TIKR zielt auf einen PM-Aktienkurs von etwa 240 $ ab, was eine Gesamtrendite von etwa 42 % über einen Zeitraum von etwa fünf Jahren oder etwa 8 % auf Jahresbasis bedeutet. Zusammen mit der Dividendenrendite von 3,6 % liegt die jährliche Gesamtrendite im mittleren Fall bei 11-12 % für ein Unternehmen mit geringer Konjunkturabhängigkeit und echter Preismacht.

Die Annahmen, die diesem Ziel zugrunde liegen, sind nicht aggressiv. Der Umsatz wächst jährlich um etwa 6 %, die Nettogewinnspannen bewegen sich auf 31 % zu und der Gewinn pro Aktie steigt jährlich um etwa 7 %. Eine leichte KGV-Kompression ist eingebaut, so dass das Modell nicht auf eine Neubewertung setzt. Es geht einfach von einem Unternehmen aus, das so weitermacht wie bisher.

Worauf die Bullen wetten:

- Die Umstellung auf rauchfreie Produkte hat noch Jahre auf dem Buckel. Rauchfreie Produkte machten im ersten Quartal 43 % der Gesamteinnahmen aus, während es vor einigen Jahren noch viel weniger waren. In dem Maße, wie sich dieser Mix weiter verschiebt, verbessert sich das Margenprofil des konsolidierten Geschäfts, da rauchfreie Produkte einen mehr als doppelt so hohen Bruttogewinn pro Einheit liefern wie herkömmliche Zigaretten.

- IQOS ist eine wirklich dominante Plattform. Mit einem Anteil von 77 % an der weltweiten Kategorie der rauchfreien Zigaretten und der Tatsache, dass das Unternehmen nun Marlboro in seinen Schlüsselmärkten überholt hat, ist dies eine Wettbewerbsposition, die nur über Jahrzehnte hinweg erreicht werden kann. Der Graben ist hier die Produktdifferenzierung, der Markenwert und die behördliche Zulassung in einem Markt nach dem anderen.

- Die zugrunde liegende Nachfrage von ZYN ist gesund. Der Rückgang der Lieferungen im ersten Quartal war auf die Lagerbestände der Händler zurückzuführen, nicht auf die Nachfrage der Verbraucher. Die Abnahmemenge wuchs um etwa 10 %, die FDA-Prüfung von ZYN Ultra steht noch aus, und das Management erwartet, dass sich die Auslieferungen in H2 2026 normalisieren werden, wenn die Vergleiche nachlassen.

- Die Dividende ist beständig und wächst. Mit einer Rendite von 3,6 %, einer Ausschüttungsquote von ca. 79 % und einer konstanten Generierung von freiem Cashflow bietet PM einen der zuverlässigsten Einkommensströme unter den Large-Cap-Aktien.

Was die Bären beobachten:

- Der Rückgang des Zigarettenvolumens ist strukturell bedingt. Selbst wenn rauchfreie Produkte zunehmen, geht der Absatz traditioneller Zigaretten in den meisten Märkten weiter zurück. Wenn sich dieser Rückgang über das Maß hinaus beschleunigt, das durch die Preisgestaltung ausgeglichen werden kann, wird sich die Umsatzkurve abschwächen.

- Das Risiko der Regulierung ist real und besteht weiterhin. Jede bedeutende Veränderung in der Art und Weise, wie Regierungen Nikotinprodukte regulieren, ob IQOS, ZYN oder E-Dampf, kann die in das Modell eingebetteten Wachstumsannahmen stören. Der FDA-Prüfungsprozess für ZYN Ultra ist ein Beispiel für die nahe Zukunft.

- Die Bilanz weist eine erhebliche Verschuldung auf. Mit einer Nettoverschuldung von rund 46,5 Mrd. USD und einem EBITDA von 2,45x arbeitet PM mit einer höheren Verschuldung als viele seiner Large-Cap-Konkurrenten. Dividenden und organische Investitionen haben Vorrang vor dem Schuldenabbau, so dass der Verschuldungsgrad weiterhin hoch ist.

- Das US-ZYN-Geschäft steht in echtem Wettbewerb. Der Markt für Nikotinbeutel zieht aggressive Konkurrenten an, und die Lücke zwischen der Premiumpositionierung von ZYN und den preisgünstigeren Alternativen wird getestet. Die Unternehmensleitung ist entschlossen, die Premiumpositionierung zu verteidigen, aber die Dynamik muss beobachtet werden.

Sollten Sie in Philip Morris investieren?

Philip Morris ist ein Unternehmen, das sich mitten in einem der bemerkenswertesten Produktwechsel der Verbrauchergeschichte befindet, und die Ergebnisse des ersten Quartals 2026 deuten darauf hin, dass dieser Wechsel schneller voranschreitet, als der Aktienkurs vermuten lässt. Allein der IQOS-Meilenstein, der Marlboro beim kombinierten Nikotinvolumen in seinen Schlüsselmärkten überholt hat, ist die Art von Wendepunkt, der im Nachhinein offensichtlich erscheint und in Echtzeit unterschätzt wird.

Bei einem Kurs von 169 $ mit einer Dividende von 3,6 %, einem durchschnittlichen Kursziel von 192 $ und einem TIKR-Modell, das auf 240 $ bei einer annualisierten Rendite von etwa 8 % vor Dividenden hinweist, ist das Risiko-Ertrags-Verhältnis für geduldige Anleger wirklich interessant. Das ZYN-Versandrauschen im ersten Quartal wird sich mit der Normalisierung der Lagerbestände von selbst lösen, der IQOS-Wachstumspfad ist intakt, und die Anhebung der Jahresprognose signalisiert, dass das Management eine echte Visibilität für die zweite Jahreshälfte hat.

Der nächste Ergebnisbericht erscheint Ende Juli, und die wichtigsten Punkte, auf die man achten sollte, sind die Erholung der ZYN-Lieferungen in den USA, wenn der Gegenwind der Lagerbestände nachlässt, das anhaltende bereinigte IQOS-Wachstum und die Frage, ob das organische Umsatzwachstum im mittleren einstelligen Bereich bleibt. Wenn sich diese Trends fortsetzen, wird die Lücke zwischen dem heutigen Kurs und dem Wert, den sowohl die Börse als auch das TIKR-Modell für dieses Unternehmen ansetzen, immer schwerer zu rechtfertigen sein.

Vergleichen Sie die erwarteten Renditen der Philip Morris-Aktie mit denen anderer globaler Basiskonsumgüterunternehmen unter Verwendung identischer Wachstums- und Margeninputs auf TIKR → kostenlos.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minutenmit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umschmeißen, desto mehr Möglichkeiten werden Sie aufdecken.Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!