Wichtige Daten zur Constellation Energy-Aktie

- 52-Wochen-Spanne: $243 bis $413

- Aktueller Kurs: $320

- Mittleres Kursziel: $368

- Höchstes Kursziel: $441

- Analystenkonsens: 11 Käufe / 6 Outperforms / 3 Halten / 1 Verkaufen

- TIKR Modellziel (Dez. 2030): $590

Was ist passiert?

Constellation Energy Corporation(CEG) ist der größte private Stromerzeuger der Welt und betreibt einen 55-Gigawatt-Kraftwerkspark, der sich auf das größte Atomkraftwerksportfolio des Landes stützt.

Die Aktie von Constellation Energy ist von ihrem 52-Wochen-Hoch von 412,70 $ um etwa 22 % auf ihren aktuellen Kurs von etwa 320 $ zurückgegangen, wodurch sich der Multiplikator trotz der erheblichen Expansion des Unternehmens verringerte.

Diese Expansion kam schnell: Am 7. Januar 2026 schloss Constellation die 16,4 Milliarden Dollar teure Übernahme der Calpine Corporation ab und kombinierte seine emissionsfreie Kernkraftwerksflotte mit den Erdgas- und Geothermieanlagen von Calpine, um eine Erzeugungsplattform von Küste zu Küste zu schaffen, die jährlich fast 300 Millionen Megawattstunden produziert.

Die Calpine-Integration sorgte auch für kurzfristigen Lärm, der die Aktie unter Druck setzte.

Im März stimmte Constellation dem Verkauf von 4,4 Gigawatt erdgasbefeuerter Kapazität in Delaware und Pennsylvania an LS Power für 5 Milliarden Dollar zu und erfüllte damit die Veräußerungsauflagen, die an die Genehmigung des DOJ und der FERC für den Calpine-Deal geknüpft waren.

Am 31. März hielt das Unternehmen eine Telefonkonferenz zum Geschäfts- und Gewinnausblick 2026 ab, bei der die Aktien um etwa 8 % fielen, nachdem die Prognosen leicht unter dem Konsens lagen.

Constellation prognostizierte für das Jahr 2026 einen bereinigten Gewinn je Aktie von 11 bis 12 US-Dollar, eine Spanne, deren Mittelwert leicht unter der Analystenschätzung von 11,60 US-Dollar lag, und versprach gleichzeitig eine jährliche Wachstumsrate des Basisgewinns von 20 % bis 2029.

CEO Joseph Dominguez räumte direkt ein, dass die Schlagzeile verfehlt wurde, bezeichnete sie aber als eine Basislinie, die auf konservativen Annahmen beruht: "Wir versuchen hier, eine Basislinie festzulegen und dann einige der vielen umsetzbaren Möglichkeiten von Constellation zu quantifizieren und zu beschreiben, um die Erträge über diese Basislinie hinaus wesentlich zu verbessern."

Der andere Überhang ergab sich aus dem Crane Clean Energy Center, dem 1,6-Milliarden-Dollar-Projekt von Constellation zur Wiederinbetriebnahme des ehemaligen Reaktors Three Mile Island bis Ende 2027 im Rahmen eines 20-jährigen Stromabnahmevertrags mit Microsoft.

Der Netzbetreiber PJM hatte zunächst signalisiert, dass sich die vollständige Zusammenschaltung bis 2031 verzögern könnte, und dies mit der Begründung begründet, dass Hunderte von Kilometern an neuen Hochspannungsleitungen nachgerüstet werden müssten, was den Verkaufsdruck Ende März und Anfang April verstärkte.

Constellation beantragte daraufhin bei der FERC die Übertragung von Netzlieferrechten von seinem Gaskraftwerk Eddystone in der Nähe von Philadelphia auf Crane, um einen schnelleren Anschluss zu erreichen, und hielt an seinem Zeitplan für den Neustart 2027 fest.

In der Zwischenzeit erhöhte das Unternehmen seine Ermächtigung zum Aktienrückkauf auf 5 Mrd. USD und verpflichtete sich zu Wachstumsinvestitionen in Höhe von 3,9 Mrd. USD in den Jahren 2026 und 2027, wobei es eine ungesicherte Rendite von mindestens 10 % anstrebt.

Die Meinung der Wall Street zur CEG-Aktie

Die Calpine-Akquisition hat den Wert der Constellation Energy-Aktie auf der Basis der zukünftigen Gewinne grundlegend neu bewertet, und die Reaktion der Börse auf die im März veröffentlichte Prognose hat diese Lücke noch nicht geschlossen.

Die EBITDA-Schätzungen zeigen, dass das EBITDA von CEG von 0,84 Mrd. USD im vierten Quartal 2025 auf 2,02 Mrd. USD im ersten Quartal 2026 ansteigt, was einem Anstieg von 189 % gegenüber dem Vorjahr entspricht, der direkt auf die Einbeziehung der Erdgas- und Geothermieerträge von Calpine in die gemeinsame Plattform zurückzuführen ist.

Dieser Trend setzt sich fort: Im dritten Quartal 2026 wird das EBITDA auf 2,58 Mrd. USD geschätzt, was einem Wachstum von 95 % gegenüber dem Vorjahr entspricht, da sich die Synergien von Calpine vertiefen und die mehr als 5.650 Megawatt an langfristigen Verträgen für saubere Energien des Unternehmens beginnen, in großem Umfang vertragliche Einnahmen zu generieren.

Elf Analysten stufen die CEG-Aktie als "Buy" ein, sechs stufen sie als "Outperform" ein, drei als "Hold" und einer als "Sell". Das durchschnittliche Kursziel liegt bei 368,13 $ und impliziert einen Aufwärtstrend von rund 15 % gegenüber dem aktuellen Kursniveau, wobei die Analysten in erster Linie auf die Beilegung des PJM-Interconnection-Streits und den Zeitpunkt des nächsten großen Hyperscaler-Stromvertrags warten.

Das hohe Ziel von 441 $ gegenüber dem niedrigen von 272,40 $ signalisiert eine echte Debatte darüber, wie die Crane-Neustart-Option und das Tempo der Auftragsvergabe für neue Rechenzentren zu bewerten sind, wobei die Bären eine längere PJM-Verzögerung einpreisen und die Bullen sich auf die 147 Millionen Megawattstunden nicht kontrahierter Kernkraftkapazitäten stützen, die CEO Dominguez als eine Gelegenheit bezeichnete, mit der "niemand sonst mithalten kann".

Das Risiko ist einfach: Wenn PJM den Anschluss von Crane über das Jahr 2027 hinaus verzögert und die Hyperscaler-Vertragsverhandlungen für den Rest des Jahres 2026 pausieren, wird die Basis-EPS-Untergrenze von 11,40 bis 11,90 $ für 2029 als Untergrenze weniger glaubwürdig.

Der Katalysator ist die Gewinnmitteilung für das erste Quartal 2026 am 11. Mai: Die Zahl, auf die man achten sollte, ist, ob das EBITDA des ersten Quartals sich dem Konsens von 2,02 Mrd. $ annähert und damit bestätigt, dass die Integration von Calpine in dem vom Modell geforderten Tempo erfolgt.

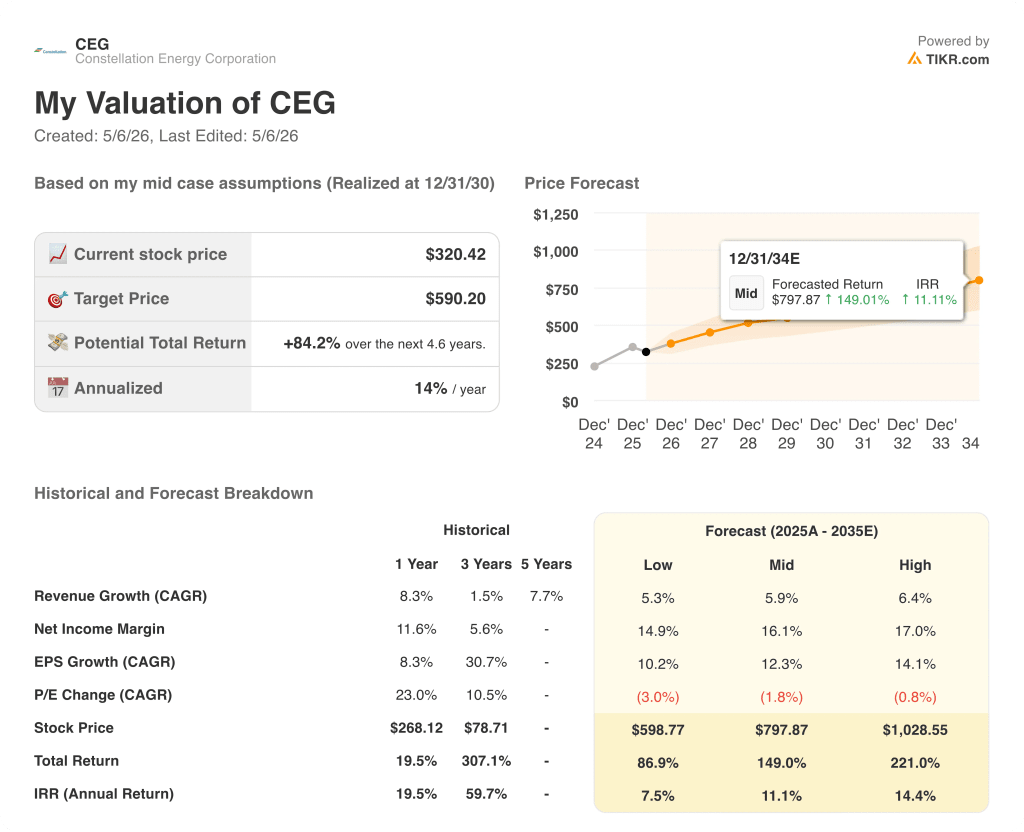

Was sagt das Bewertungsmodell?

Das TIKR-Modell bewertet CEG mit einem Mid-Case-Ziel von 590,20 $, was eine Gesamtrendite von 84 % über die nächsten ~5 Jahre bei einer annualisierten IRR von 11 % impliziert, die auf einer CAGR des Umsatzes von ca. 6 %, einer Nettogewinnspanne von 16 % und einem jährlichen EPS-Wachstum von ca. 12 % bis 2035 beruht.

Der Investment Case hängt von einer einzigen Variable ab: ob Constellation seine 147 Millionen Megawattstunden nicht kontrahierter Kernkraftkapazitäten in langfristige Verträge zu Höchstpreisen mit Hyperscalern und Unternehmenskunden umwandeln kann, bevor der Markt diese Option einpreist.

Der Bullenfall

- Die Übernahme von Calpine im Wert von 16,4 Mrd. USD führt zu einer unmittelbaren EBITDA-Skalierung, wobei der Konsens für Q1 2026 bei 2,02 Mrd. USD gegenüber 0,84 Mrd. USD in Q4 2025 liegt (139 % sequenzieller Anstieg)

- CAGR des Basisgewinns pro Aktie von 20 % bis 2029, konservativ geschätzt und ohne Berücksichtigung von Aktienrückkäufen im Rahmen der Ermächtigung von 5 Mrd. USD

- Die Verlängerung des New Yorker Zero Emission Credit bewahrt 3.000+ Megawatt Kernkraftleistung bis mindestens 2050 und sichert vertraglich vereinbarte Einnahmen außerhalb der Rechenzentrumsthese

- Calvert Cliffs und das an Amazon angrenzende Rechenzentrumsprojekt in Maryland stellen einen potenziellen neuen Hyperscaler-Großauftrag dar, der noch nicht in der Prognose enthalten ist

- Der PTC (Production Tax Credit) ist an die Inflation gekoppelt und bietet einen eingebauten Rückenwind für die Erträge, wenn die Inflation über der in der Prognose angenommenen Basis von 2 % bleibt

Der Bärenfall

- Der Anschluss des Crane Clean Energy Center wird von PJM als potenzielle Verzögerung bis 2031 eingestuft, was den Microsoft PPA und die Neustartinvestition in Höhe von 1,6 Milliarden US-Dollar gefährdet

- Der Mittelwert der bereinigten EPS-Prognose für 2026 von 11,50 USD lag unter dem Analystenkonsens von 11,60 USD, was die Basislinie zurücksetzte und einen Ausverkauf von 8 % an einem Tag verursachte

- Die PJM-Regulierungsbehörde erwartet erst Ende 2026 Klarheit über die Regeln für die Zusammenschaltung von Rechenzentren, so dass die Ankündigung größerer Hyperscaler-Verträge für den größten Teil des Jahres auf Eis liegt

- Durch die vom DOJ geforderte Veräußerung der Kraftwerke York 2 und Jack Fusco wurden zwei ertragsstarke Anlagen aus dem Modell für 2026 und 2027 entfernt, wodurch im Übergangsjahr ein Ertragsloch entstand

- Die CEG-Aktie ist gegenüber ihrem 52-Wochen-Hoch um etwa 22 % gefallen, und ohne die Ankündigung neuer Verträge für Rechenzentren verzögert sich der Katalysator für die Neubewertung

Was ist bei der Q1 2026 Earnings Call (11. Mai) zu beachten?

Drei Zahlen werden darüber entscheiden, ob sich die Constellation Energy-Aktie von ihrem 22%igen Rückstand auf den Höchststand erholen kann oder ob sich der Abwärtstrend weiter fortsetzt.

1. Q1 2026 EBITDA gegenüber dem Konsens von 2,02 Mrd. $ Dies ist das wichtigste Tor. Im ersten vollständigen Quartal der konsolidierten Calpine-Gewinne wird die Investitionsthese in der Praxis und nicht auf dem Papier getestet.

Wenn das EBITDA bei oder über 2,02 Mrd. $ liegt, bestätigt dies, dass die Integration Früchte trägt. Ein Verfehlen des Ergebnisses, und sei es auch nur geringfügig, würde die Befürchtung wieder aufleben lassen, dass die Bilanzierung der Akquisition und der Zeitpunkt der Veräußerung einen stärkeren Druck auf die Erträge ausüben als vom Management erwartet.

2. Crane Interconnection Update Jeder konkrete Fortschritt bei der Genehmigung der Übertragung der Rechte von Eddystone auf Crane durch die FERC wäre ein wichtiger Katalysator. Der Markt rechnet bereits mit einer gewissen Wahrscheinlichkeit einer Verzögerung über 2027 hinaus.

Ein klarer Zeitplan der FERC oder eine formelle Interimsvereinbarung mit PJM würde diese Risikoprämie erheblich verändern. Es ist zu erwarten, dass das Management dieses Thema angesichts der Aufmerksamkeit, die es erhalten hat, direkt ansprechen wird.

Die Formulierung "im Plan für 2027" steht auf dem Spiel; was die Aktie bewegt, ist eine spezifische FERC-Entscheidung oder eine PJM-Anerkennung.

3. Data Center Pipeline Kommentar Dominguez sagte den Investoren am 31. März, dass er für 2026 Klarheit über die PJM-Regulierung erwarte, und dass Klarheit die Voraussetzung für neue Hyperscaler-Abschlüsse sei.

Die Telefonkonferenz am 11. Mai ist die erste Gelegenheit, diesen Zeitplan zu aktualisieren und einen Hinweis auf den Fortschritt des Geschäfts zu geben: einen namentlich genannten Kunden, ein unterzeichnetes Term Sheet oder einen bestätigten Standort.

Selbst eine inoffizielle Bestätigung von ernsthaften Verhandlungen mit einem namentlich genannten Hyperscaler in der Spätphase würde die Aktie wahrscheinlich beflügeln.

Ein Schweigen an dieser Front, insbesondere angesichts des Amazon/Calvert Cliffs Community-Abends in Maryland, auf den Dominguez verwies, ohne ein Geschäft anzukündigen, würde als Verzögerungssignal gewertet werden.

Sollten Sie in Constellation Energy Corporation investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Aktie der Constellation Energy Corporation auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Erwartungen der Wall Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Constellation Energy Corporation neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der CEG-Aktie auf TIKR → kostenlos