Wichtigste Daten

- Aktueller Kurs: $355 (5. Mai 2026)

- Q1 2026 Umsatz: $10.3B (+38% YoY)

- Q1 2026 Non-GAAP EPS: $1,37 (+43% YoY)

- Q2 2026 Umsatzprognose: ~$11,2B (+/- $300M; ~46% YoY)

- Q2 2026 Prognose für die Non-GAAP-Bruttomarge: ~56%

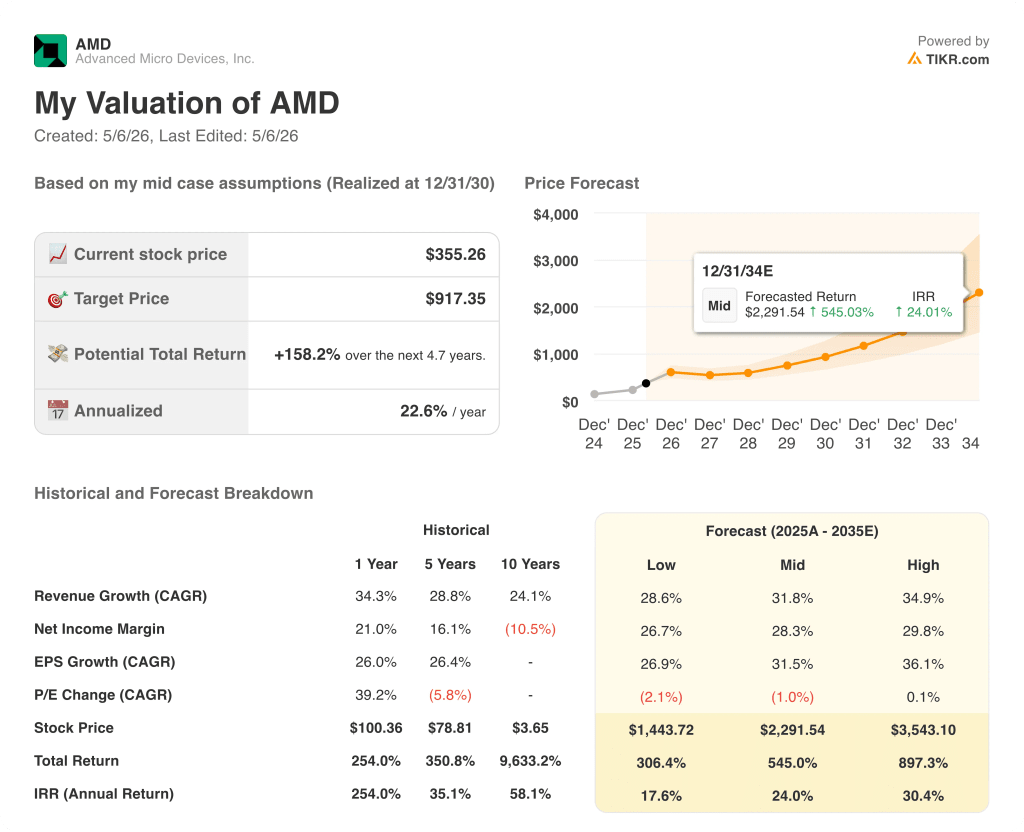

- TIKR-Modell-Kursziel: $917

- Implizites Aufwärtspotenzial: ~158%

AMD-Aktie Gewinnaufschlüsselung

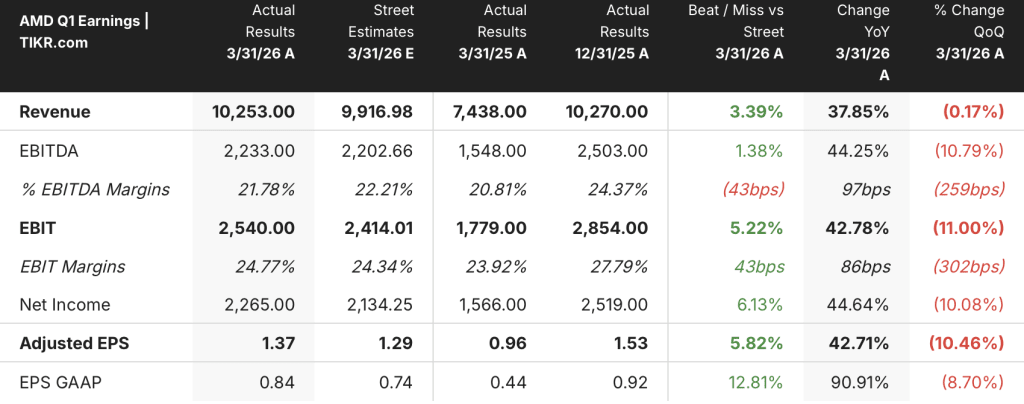

Die Aktie von Advanced Micro Devices(AMD) erzielte in Q1 2026 einen Umsatz von 10,3 Mrd. $, ein Plus von 38 % gegenüber dem Vorjahr, und ein Non-GAAP-EPS von 1,37 $, ein Plus von 43 % gegenüber dem Vorjahr.

Die Umsätze im Bereich Data Center erreichten einen Rekordwert von 5,8 Mrd. US-Dollar, ein Plus von 57 % gegenüber dem Vorjahr und 7 % gegenüber dem Vorquartal, was sowohl auf die EPYC-Server-CPUs als auch auf den Anstieg der Instinct-GPUs zurückzuführen ist.

Die Umsätze mit Server-CPUs stiegen im Jahresvergleich um mehr als 50 %, wobei die Verkäufe an Cloud- und Unternehmenskunden jeweils um mehr als 50 % zunahmen, so die Vorsitzende und CEO Lisa Su in der Telefonkonferenz zu den Ergebnissen des ersten Quartals 2026.

AMD erweiterte seine Instinct-GPU-Partnerschaft mit Meta, um bis zu 6 Gigawatt AMD Instinct-GPUs über mehrere Produktgenerationen hinweg einzusetzen, einschließlich eines kundenspezifischen GPU-Beschleunigers auf Basis der MI450-Architektur.

Der Umsatz des Client- und Gaming-Segments erreichte 3,6 Milliarden US-Dollar, ein Plus von 23 % im Vergleich zum Vorjahr, wobei der Client-Umsatz von 2,9 Milliarden US-Dollar um 26 % stieg, angetrieben durch die Nachfrage nach Ryzen-Prozessoren und Anteilsgewinne bei kommerziellen PCs.

Der Umsatz im Gaming-Segment lag bei 720 Mio. US-Dollar, ein Plus von 11 % im Vergleich zum Vorjahr, wobei der Semi-Custom-Umsatz angesichts des Konsolenzyklus erwartungsgemäß zurückging.

Der Umsatz im Embedded-Segment lag bei 873 Mio. US-Dollar, ein Plus von 6 % im Vergleich zum Vorjahr, wobei die Dynamik bei Design Wins in neuen Märkten im Jahresvergleich um einen zweistelligen Prozentsatz zunahm.

Der freie Cashflow hat sich mehr als verdreifacht und erreichte einen Rekordwert von 2,6 Mrd. USD, was 25 % des Umsatzes entspricht, wie CFO Jean Hu auf der Telefonkonferenz für das 1.

Für das zweite Quartal 2026 prognostizierte AMD einen Umsatz von ca. 11,2 Mrd. USD (plus oder minus 300 Mio. USD), was einem Wachstum von ca. 46 % gegenüber dem Vorjahr entspricht, mit einer Non-GAAP-Bruttomarge von ca. 56 %.

AMD wies auch auf Gegenwind hin: Das Management erwartet für das zweite Halbjahr einen Rückgang des Gaming-Umsatzes um mehr als 20 % im Vergleich zum ersten Halbjahr und für das zweite Halbjahr einen geringeren PC-Absatz aufgrund höherer Speicher- und Komponentenkosten.

AMD-Aktien Finanzdaten

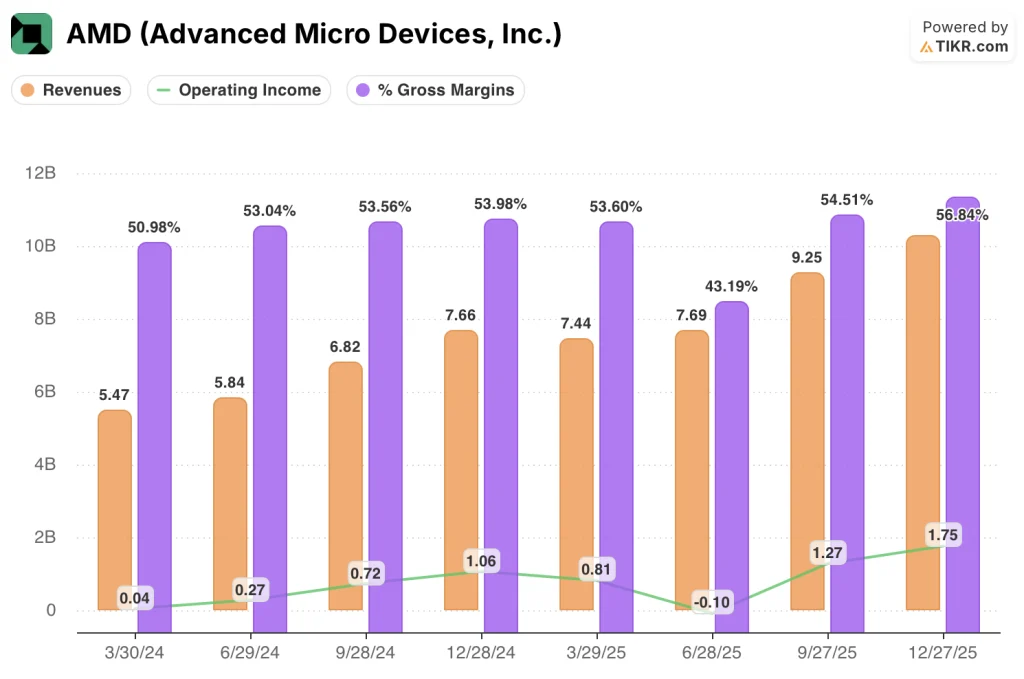

Die Gewinn- und Verlustrechnung der AMD-Aktie zeigt eine klare operative Hebelwirkung: Die Bruttomarge wächst in Richtung des oberen Endes der langfristigen Ziele, während das Betriebsergebnis von einer Basis nahe Null stark angestiegen ist.

Der Umsatz stieg von 7,44 Mrd. $ in Q1 2025 auf 7,69 Mrd. $ in Q2, 9,25 Mrd. $ in Q3 und 10,27 Mrd. $ in Q4 2025, bevor er in Q1 2026 10,3 Mrd. $ erreichte, was einem Anstieg von 38 % gegenüber dem Vorjahr entspricht (siehe Gewinnmitteilung Q1 2026).

Die Bruttomarge erreichte im vierten Quartal 2025 56,8 % und stieg damit von 54,5 % im dritten Quartal 2025 und erholte sich deutlich von dem Tiefstand von 43,2 % im zweiten Quartal 2025, der durch einen ungünstigen Produktmix in jenem Quartal verzerrt war.

Das Betriebsergebnis im 4. Quartal 2025 erreichte 1,75 Mrd. USD bei einer operativen Marge von 17,1 %, gegenüber 1,27 Mrd. USD und 13,7 % im 3. Quartal 2025.

Ein Jahr zuvor, im 1. Quartal 2025, lag das Betriebsergebnis bei 810 Mio. USD und einer operativen Marge von 10,8 %, so dass sich die Betriebseinnahmen in den letzten vier Quartalen fast verdoppelt haben.

Auf der Telefonkonferenz zu den Ergebnissen des ersten Quartals 2026 bestätigte CFO Jean Hu eine Non-GAAP-Bruttomarge von 55 % für das jüngste Quartal, was einem Anstieg von 170 Basispunkten im Vergleich zum Vorjahr entspricht, und prognostizierte für das zweite Quartal 2026 eine Bruttomarge von etwa 56 %.

Das Management führte die Ausweitung der Bruttomarge auf einen vorteilhaften Produktmix zurück, insbesondere auf den steigenden Beitrag der Umsätze im Bereich Data Center, wo das Segment 1,6 Mrd. USD an Betriebseinnahmen bei einer Segmentmarge von 28 % erwirtschaftete, so Jean Hu in der Telefonkonferenz zu den Ergebnissen des ersten Quartals 2026.

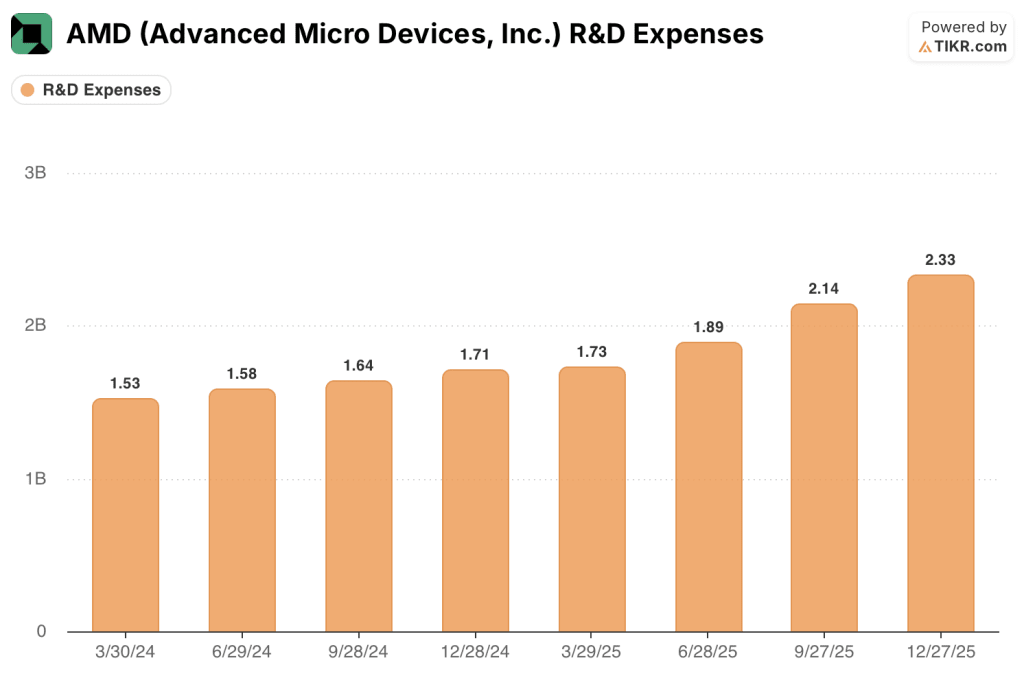

In der Zwischenzeit stiegen die Non-GAAP-Betriebskosten von 3,1 Mrd. USD in Q1 2026 um 42 % gegenüber dem Vorjahr, wobei das Management 3,3 Mrd. USD für Q2 prognostiziert, was die fortgesetzten F&E-Investitionen widerspiegelt, die jedes Quartal von 1,73 Mrd. USD in Q1 2025 auf 2,33 Mrd. USD in Q4 2025 gestiegen sind, was mit AMDs beschleunigten KI-Roadmap-Ausgaben übereinstimmt.

Was sagt das Bewertungsmodell aus?

Das TIKR-Bewertungsmodell legt ein mittleres Kursziel von 917 $ für die AMD-Aktie fest, was ein Aufwärtspotenzial von etwa 158 % gegenüber dem aktuellen Kurs von 355 $ über einen Zeitraum von etwa 4,7 Jahren und eine annualisierte Rendite von 22,6 % bedeutet.

Das Modell geht von einem CAGR des Umsatzes von 31,8 % (mittlerer Fall), einer Nettogewinnmarge von 28,3 % und einem CAGR des Gewinns pro Aktie von 31,5 % aus, jeweils gemessen bis 2035.

Die Kombination aus 38 % Umsatzwachstum, einem Rekord beim freien Cashflow und einer Prognose für das zweite Quartal 2026, die ein Wachstum von 46 % gegenüber dem Vorjahr impliziert, positioniert AMD vor dem kurzfristigen Trend des Modells und stärkt den Basisfall.

Der Investment Case der AMD-Aktie ist nach diesem Bericht wesentlich stärker: Steigende Umsätze im Rechenzentrum, ein TAM-Upgrade für Server-CPUs von 60 Mrd. USD auf über 120 Mrd. USD bis 2030 und wachsende Multi-Gigawatt-Kundenverpflichtungen für MI450 deuten alle auf den mittleren bis hohen Szenariobereich hin.

AMDs über den Erwartungen liegende Ergebnisse für Q1 und Q2 stellen das Investitionsargument auf eine Frage ab: ob die Helios/MI450-Produktion in der zweiten Hälfte des Jahres 2026 in der vom Management angekündigten Größenordnung durchgeführt werden kann oder ob sie abnimmt.

Was richtig laufen muss

- Die Helios-Produktion beginnt im dritten Quartal 2026 mit dem ersten Volumen und skaliert im vierten Quartal erheblich, wie Lisa Su auf der Gewinnmitteilung darlegte, wobei für 2027 ein jährlicher Umsatz mit KI im Rechenzentrum in zweistelliger Milliardenhöhe angestrebt wird.

- Das Wachstum der Server-CPUs hält im zweiten Quartal bei über 70 % im Jahresvergleich an und setzt sich in der zweiten Jahreshälfte fort, unterstützt durch Venice (EPYC der sechsten Generation auf 2-Nanometer-Basis) und die Zen-6-Architektur, die im Laufe des Jahres 2026 anlaufen.

- Meta-Partnerschaft (bis zu 6 Gigawatt AMD Instinct GPUs) und OpenAI Co-Engineering-Beziehungen wandeln sich in mehrjährige, vorhersehbare Umsatzströme um und erhöhen die Bruttomarge bei steigendem Volumen

- Die Bruttomarge hält sich trotz der MI450-Verwässerung in der zweiten Jahreshälfte bei 56 %, unterstützt durch den Server-CPU-Mix, rückläufige Umsätze aus dem Gaming-Bereich und fortgesetzte Zuwächse im Embedded-Segment mit Segmentmargen von 39 %.

Was noch schief gehen könnte

- Die KI-Umsätze im Rechenzentrum wurden im ersten Quartal als leicht rückläufig beschrieben, was auf geringere Umsätze in China zurückzuführen ist, ein Faktor, der das Risiko einer geografischen Konzentration für die Instinct-GPU-Einführung erhöht

- Die Bruttomarge des MI450 liegt unter dem Unternehmensdurchschnitt und wird im 4. Quartal deutlich ansteigen, wodurch die Marge genau zu dem Zeitpunkt unter Druck gerät, zu dem der Umsatz seinen Höhepunkt erreicht.

- In der zweiten Jahreshälfte werden die PC- und Gaming-Lieferungen durch höhere Speicher- und Komponentenkosten mit Gegenwind konfrontiert, wobei der Gaming-Umsatz im Vergleich zur ersten Jahreshälfte voraussichtlich um mehr als 20 % zurückgehen wird

- Die Betriebsausgaben stiegen im ersten Quartal um 42 % gegenüber dem Vorjahr und werden für das zweite Quartal auf 3,3 Milliarden US-Dollar geschätzt, was das vom Management als F&E-gesteuert bezeichnete Investitionsmodell übertrifft und ein zusätzliches Ausführungsrisiko darstellt, falls das Umsatzwachstum nachlässt

Sollten Sie in Advanced Micro Devices, Inc. investieren?

Der einzige Weg, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die AMD-Aktie auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um Advanced Micro Devices, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der AMD-Aktie auf TIKR → kostenlos