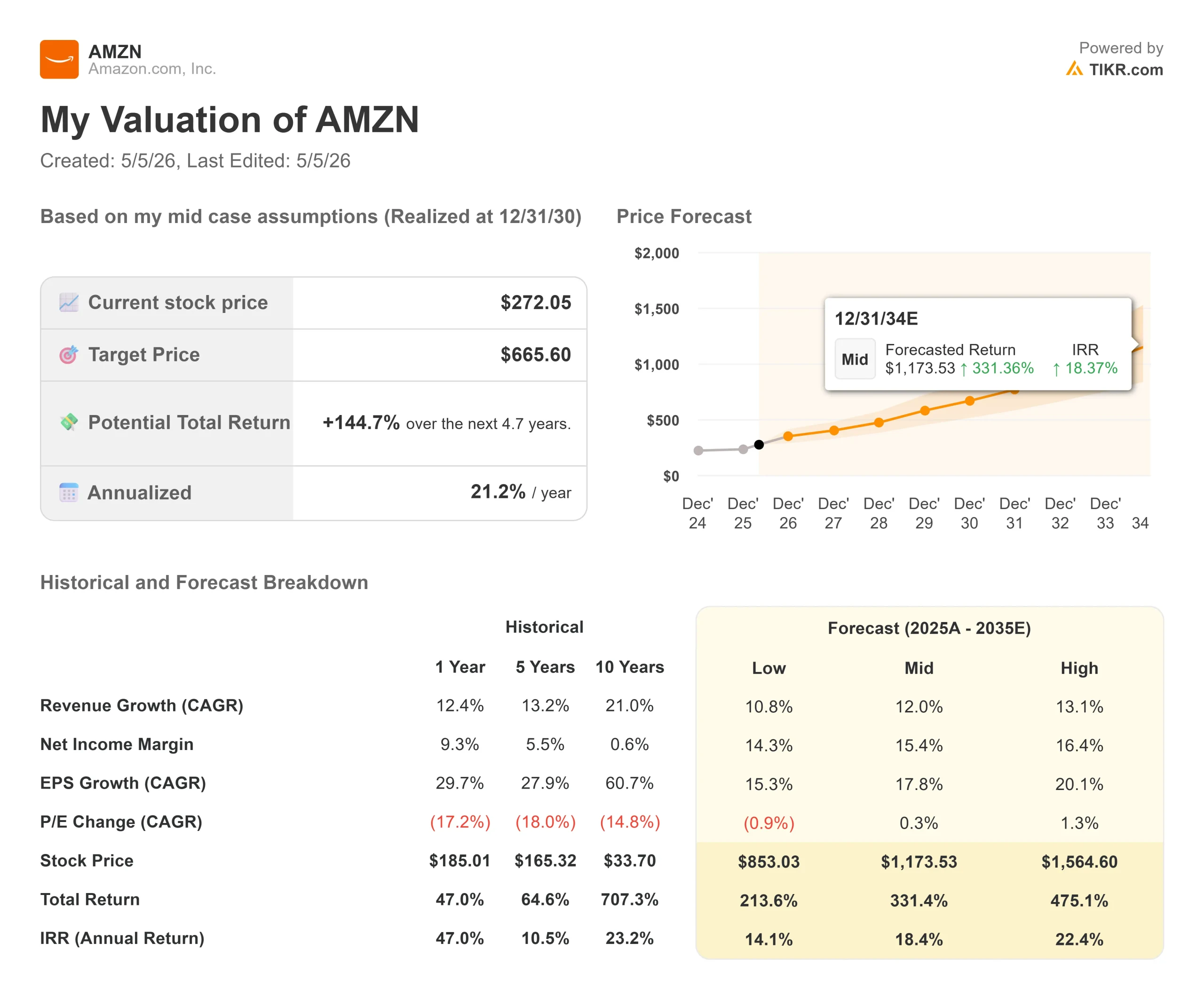

Kennzahlen zur Amazon-Aktie

- Aktueller Kurs: $277,61

- Kursziel (Mitte): ~$666

- Straßenziel: ~$308

- Mögliche Gesamtrendite: ~145%

- Annualisierter IRR: ~21% / Jahr

- Ergebnis-Reaktion: +0,77% (29. April 2026)

- Maximaler Drawdown: 21,74% (Februar 13, 2026)

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

Amazon (AMZN) Aktie schloss mit einem Plus von nur 0,77%, nachdem das Unternehmen seine höchste operative Marge in der Geschichte verzeichnet hatte. Diese gedämpfte Reaktion sagt Ihnen etwas. Die Aktie war im Vormonat um über 30 % gestiegen, und wenn ein Unternehmen seinen Umsatz um 4 Mrd. USD übertrifft und eine Rekordrentabilität erzielt, bedeutet ein nahezu flacher Schlusskurs, dass der Markt bereits zu einer schwierigeren Frage übergegangen ist.

Die Bullen verweisen auf ein sich beschleunigendes Cloud-Wachstum, Rekordmargen und ein Chipgeschäft, das laut CEO Andy Jassy als eigenständiges Unternehmen 50 Milliarden Dollar wert wäre. Die Befürworter verweisen auf die vierteljährlichen Investitionsausgaben in Höhe von 43,2 Milliarden US-Dollar und einen freien Cashflow, der nach Schätzungen von TIKR im Jahr 2026 negativ wird. Die ungelöste Frage ist, ob Amazon das nächste AWS aufbaut oder das Kapital auf zu viele Wetten auf einmal verteilt.

Was das Quartal gebracht hat

Der Nettoumsatz erreichte im 1. Quartal 2026 181,5 Mrd. USD, 17 % mehr als im Vorjahr, und übertraf damit den Konsens der Wall Street von 177,3 Mrd. USD. Der Gewinn pro Aktie lag bei 2,78 $ gegenüber einer Schätzung von 1,64 $ und übertraf damit die Beats & Misses-Daten von TIKR um 69 %. Eine wichtige Einschränkung: Amazons Pressemitteilung für Q1 2026 bestätigt, dass der Nettogewinn 16,8 Mrd. USD an Vorsteuergewinnen aus seiner Anthropic-Beteiligung enthält. Das operative Ergebnis ist immer noch das reale Betriebsergebnis, das die Obergrenze der eigenen Prognosespanne des Managements um 2,4 Mrd. USD übertraf, aber der Gewinn pro Aktie überzeichnet die Leistung des Kerngeschäfts.

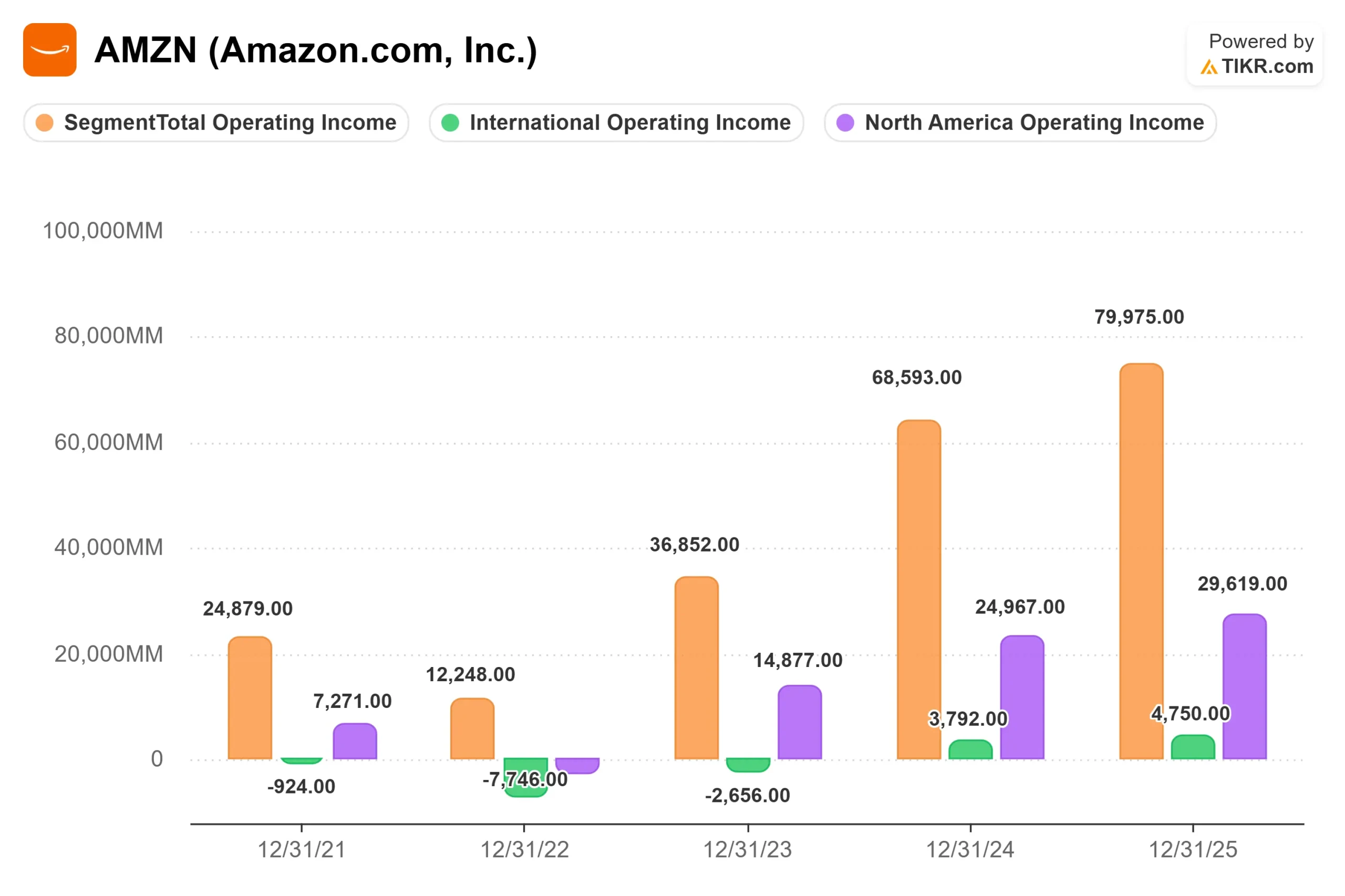

Das Betriebsergebnis von 23,9 Mrd. USD ergab eine Marge von 13,1 %, die höchste, die Amazon je verzeichnet hat, wie CFO Brian Olsavsky auf der Bilanzpressekonferenz erklärte.

AWS trieb das Ergebnis an. Der Umsatz erreichte 37,6 Milliarden US-Dollar, ein Plus von 28 % gegenüber dem Vorjahr, die schnellste Rate seit 15 Quartalen, bei einer operativen Segmentmarge von 37,7 %. Die Werbung trug 17,2 Mrd. $ bei, ein Plus von 24 % im Vergleich zum Vorjahr, wie Amazon in seiner Gewinnmitteilung für Q1 2026 mitteilte. Das Stückzahlenwachstum in den Geschäften erreichte 15 %, das schnellste seit der COVID-Lockdown-Ära. Die Kosten für den Outbound-Versand stiegen um 12 %, und die Fulfillment-Kosten wuchsen währungsbereinigt um 9 %, wobei die Kosten unter dem Volumenwachstum lagen, was in der Praxis einem operativen Leverage entspricht.

Für das zweite Quartal prognostizierte Amazon einen Umsatz von 194 bis 199 Milliarden US-Dollar und ein Betriebsergebnis von 20 bis 24 Milliarden US-Dollar, wobei der Prime Day für die meisten wichtigen Regionen, einschließlich der USA, in das zweite Quartal verlegt wurde.

Historische und zukünftige Schätzungen für Amazon-Aktien anzeigen (kostenlos!) >>>

Das Geschäft, das der Markt noch nicht vollständig eingepreist hat

Hier weicht der Artikel von einem Standard-Quartalsrückblick ab. Die wichtigste Nachricht, die Amazon im April verkündete, war kein finanzieller, sondern ein strategischer Einzelposten.

Am 14. April gab Amazon eine Vereinbarung zur Übernahme von Globalstar für rund 10,8 Milliarden Dollar bekannt. Globalstar betreibt derzeit Apples iPhone-Notfall-SOS-Satellitenfunktion und verfügt über ein weltweit harmonisiertes mobiles Satellitenspektrum, ein knappes, reguliertes Gut, das es Satelliten ermöglicht, direkt mit Standard-Smartphones zu kommunizieren. Diese Fähigkeit ist etwas, das Amazon Leo, der erdnahe Satelliteninternetdienst von Amazon, derzeit nicht allein über sein Breitbandnetz anbieten kann. Gleichzeitig mit der Übernahme haben Amazon und Apple eine Vereinbarung getroffen, wonach Amazon Leo Satellitenfunktionen auf zukünftigen iPhones und Apple Watches bereitstellen wird, darunter Notfall-SOS, Nachrichten, Find My und Pannenhilfe.

Der kommerzielle Dienst von Amazon Leo ist für das dritte Quartal 2026 geplant, so Jassy auf der Q1 Earnings Call. Unternehmenskunden sind bereits vor dem Start unter Vertrag: Delta Airlines, JetBlue, AT&T, Vodafone, DIRECTV Latin America, Australiens National Broadband Network und die NASA, um nur einige zu nennen. Delta hat sich verpflichtet, mindestens die Hälfte seiner Flotte ab 2028 einzusetzen. Für 2026 sind mehr als 20 Satellitenstarts geplant und für 2027 mehr als 30, wie Jassy sagte.

Jassy äußerte sich direkt zu der von ihm erwarteten Größenordnung: "Das Unternehmen hat die Chance, ein sehr großes Unternehmen mit Einnahmen in Höhe von mehreren Milliarden Dollar zu werden", und zog eine ausdrückliche Parallele zu den kapitalintensiven Vorleistungen von AWS, wobei sich der freie Cashflow und die Kapitalrendite (ROIC) erheblich verbessern, sobald die Kapazitäten monetarisiert sind. Die kurzfristigen Kosten sind bereits sichtbar: Das Management rechnete mit Kostensteigerungen in Höhe von etwa 1 Milliarde US-Dollar im Vergleich zum Vorjahr im zweiten Quartal, die mit der Herstellung von Leo-Satelliten vor dem kommerziellen Start verbunden sind.

Sehen Sie, wie Amazon im Vergleich zu seinen Konkurrenten im TIKR abschneidet (kostenlos!) >>>

Die Capex-Debatte

Amazon hat allein in Q1 43,2 Milliarden Dollar für Investitionen ausgegeben. Die TIKR-Konsensschätzungen zeigen, dass der freie Cashflow für das Gesamtjahr 2026 negativ wird, da die jährlichen Investitionen in Höhe von 200 Mrd. $ der Monetarisierung der Einnahmen vorauseilen. Der LTM-gehebelte freie Cashflow liegt laut TIKR-Daten bei 26,9 Mrd. USD, aber die kurzfristige Entwicklung lässt diese Zahl stark sinken. Die BofA erwartet in ihrer Research-Note nach der Veröffentlichung der Ergebnisse, dass der freie Cashflow sowohl 2026 als auch 2027 negativ bleiben wird.

Das Gegenargument von Jassy ist die Nachfrage, die bereits für diese Kapazität gesichert ist. Der AWS-Auftragsbestand belief sich zum Ende des ersten Quartals auf 364 Mrd. USD (ohne den Anthropic-Deal), bestätigte Jassy, und überstieg 100 Mrd. USD. Die Umsatzverpflichtungen von Trainium belaufen sich auf mehr als 225 Mrd. USD, wie er in der Telefonkonferenz zum ersten Quartal sagte. Trainium2 ist weitgehend ausverkauft. Trainium3, dessen Auslieferung Anfang 2026 beginnt, ist fast vollständig gezeichnet. Ein Großteil von Trainium4, das etwa 18 Monate vor der breiten Verfügbarkeit steht, ist bereits reserviert.

Das Risiko ist real: Drei gleichzeitige Wetten auf KI-Infrastruktur, Satelliten und agentenbasierten Handel könnten sich zusammen als schwieriger zu monetarisieren erweisen, als sie einzeln erschienen. Die Spanne für das Betriebsergebnis im zweiten Quartal von 20 bis 24 Milliarden US-Dollar ist groß und spiegelt die echte Unsicherheit in Bezug auf die Herstellungskosten von Leo und den Zeitpunkt des Gegenwinds durch aktienbasierte Vergütungen wider.

Die Wall Street befürwortet den langfristigen Fall: 46 Käufe, 15 Outperforms, 5 Holds, null Underperforms und null Sells pro TIKR per 4. Mai 2026, mit einem durchschnittlichen Kursziel von ~$308.

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $277,61

- Kursziel (Mitte): ~$666

- Mögliche Gesamtrendite: ~145%

- Annualisierter IRR: ~21% / Jahr

Das Mid-Case-Modell von TIKR geht von einem CAGR von 12 % beim Umsatz und einer Nettogewinnmarge von ~15 % als zentrale Annahmen aus. Die beiden primären Umsatztreiber sind AWS, das sich beschleunigt, wenn die KI für Unternehmen von der Pilotphase in die Produktion übergeht, und Werbung, die sich durch die Skalierung des Prime Video-Inventars und die Ausweitung der gesponserten Platzierungsformate durch den Agentenhandel verstärkt. Die Konsensschätzungen von TIKR gehen davon aus, dass der Umsatz von 716,9 Milliarden US-Dollar im Jahr 2025 auf etwa 1,31 Billionen US-Dollar im Jahr 2030 ansteigen wird, wobei die EBITDA-Margen im selben Zeitraum auf etwa 38 % steigen werden.

Der Margentreiber ist die operative Hebelwirkung bei AWS. Jassy sagte, dass Trainium in großem Maßstab Amazon jährliche Investitionsausgaben in zweistelliger Milliardenhöhe ersparen und einen Vorteil von mehreren hundert Basispunkten bei der operativen Marge gegenüber externen Chips für die Inferenz bieten dürfte.

Die Kehrseite der Medaille: Der FCF bleibt bis 2027 negativ, das AWS-Wachstum verlangsamt sich in Richtung 20 % und Leo sieht sich regulatorischen Verzögerungen gegenüber einem Starlink-Konkurrenten gegenüber, der bereits über 10.000 Satelliten betreibt und mehr als 9 Millionen Abonnenten bedient. Der Einstiegspreis des TIKR-Modells lag bei 272,05 $. Der aktuelle Preis von 277,61 $ ist ein bescheidener Aufschlag auf dieses Niveau.

Fazit

Die wichtigste Kennzahl bei Amazons nächstem Ergebnisbericht, der für den 31. Juli 2026 geplant ist, ist die AWS-Wachstumsrate für Q2. Ein Ergebnis bei oder über 26 % bestätigt, dass die Beschleunigung strukturell ist. Der zweite Punkt, den man im Auge behalten sollte, sind die Leo-Kosten: Eine Aufwärtskorrektur der für Q2 prognostizierten Produktionskosten in Höhe von 1 Mrd. USD vor dem Start des kommerziellen Dienstes würde die Debatte über die Investitionsdisziplin neu entfachen. Amazon baut neben Cloud und Werbung einen dritten Profitmotor auf. Ob dieser Motor im Jahr 2015 wie AWS aussieht, ist die Frage, die die Aktie derzeit beantworten soll.

Sollten Sie in Amazon investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Amazon auf, und Sie sehen jahrelange historische Finanzdaten, die Erwartungen der Wall Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Folgendes zu verfolgen Amazon zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Amazon auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!