Wichtige Daten zur DUOL-Aktie

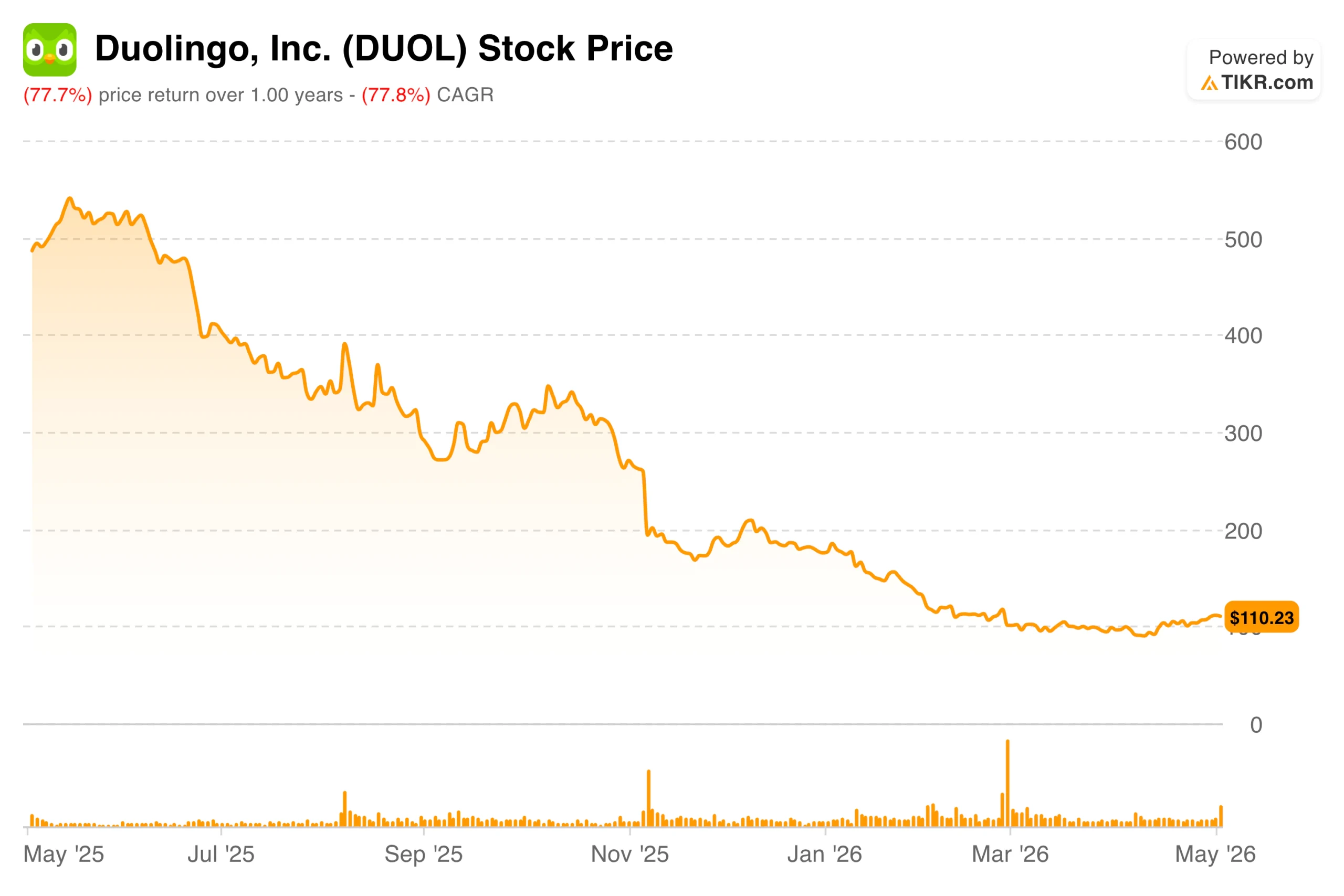

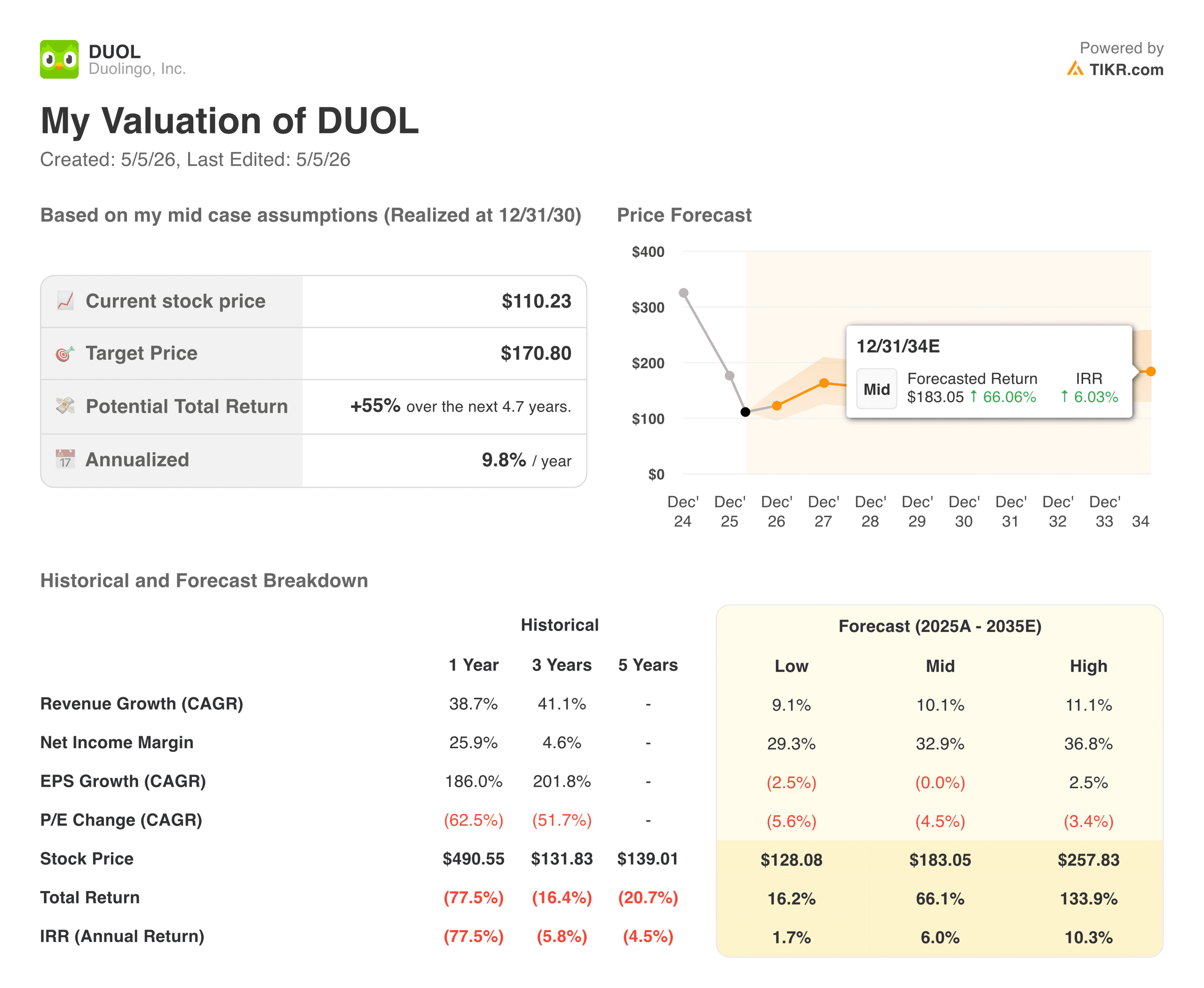

- Aktueller Kurs: $110,23

- 52-Wochen-Spanne: $87,89 bis $544,93

- Mittleres Kursziel der Straße: ~$105

- TIKR Modell Kursziel: ~$170

- Implizites Aufwärtspotenzial (TIKR): ~55%

Bewerten Sie Ihre Lieblingsaktien wie DUOL mit 5-Jahres-Analystenprognosen unter Verwendung des neuen Bewertungsmodells von TIKR (kostenlos) >>>

Mit allem geschlagen. Immer noch 14% im Minus, hier ist der Grund

Duolingo (DUOL) hat gerade einen der verwirrendsten Gewinnausdrucke des Jahres 2026 veröffentlicht. Die Einnahmen beliefen sich auf $292 Millionen, was einem Anstieg von 27% gegenüber dem Vorjahr entspricht. Der Gewinn pro Aktie von $0,89 übertraf die Schätzungen von $0,75 um rund 18%. Die bereinigte EBITDA-Marge lag im Quartal bei 29 % und damit deutlich über dem vom Unternehmen selbst gesetzten Ziel von rund 25 % für das Gesamtjahr. Alle wichtigen Zahlen übertrafen die Erwartungen, und dennoch fiel die Aktie über Nacht um fast 14 %.

Zwei Dinge haben die Anleger verunsichert. Für das zweite Quartal wird ein Buchungswachstum von etwa 6 % erwartet, was deutlich unter dem Tempo der letzten Quartale liegt. Das Management führte dies auf einen schwierigen Vergleich mit dem Vorjahr zurück, als eine Preiserhöhung für Abonnements und eine neue Monetarisierungsfunktion zu einem ungewöhnlichen Anstieg im Vorjahreszeitraum führten.

Außerdem wird erwartet, dass die Bruttomargen mit der Ausweitung der KI-gestützten Funktionen im gesamten Produkt sinken werden. Die Kosten für KI-Inhalte pro Einheit sinken zwar, aber die Gesamtnutzung wächst schnell genug, um diese Einsparungen mehr als auszugleichen, so dass die Bruttomarge zum Jahresende voraussichtlich bei 69 % liegen wird.

Diese Aktie wurde vor weniger als einem Jahr für über 500 $ gehandelt und ist seitdem um etwa 78 % gefallen. Die starken Ergebnisse, die nur zu einer konservativen Prognose führten, verstärkten eine Sorge, die DUOL fast das ganze Jahr 2026 hindurch begleitet hat: dass sich das Wachstum schneller verlangsamt, als es der aktuelle Kursverlauf vermuten lässt.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für DUOL an (kostenlos) >>>

Die Börse sieht kein Aufwärtspotenzial. Verpasst sie das größere Bild?

Das Konsensziel der Wall Street liegt bei etwa 105 $ und damit unter dem Wert, den die Aktie vor den Ergebnissen hatte. Nach einem der stärksten Rückgänge im Bereich der Unterhaltungselektronik im vergangenen Jahr sieht der durchschnittliche Analyst, der dieses Unternehmen beobachtet, auf dem derzeitigen Niveau kein Aufwärtspotenzial.

Für die Baisse sprechen zwei Dinge: ein flaches Top-of-Funnel-Nutzerwachstum im ersten Quartal und die anhaltende Skepsis hinsichtlich der Abonnenten-Konversion. Hunderte von Millionen Menschen haben diese App heruntergeladen, aber der Anteil dieser Nutzer, die tatsächlich für ein Abonnement bezahlen, bleibt gering. Ob diese Lücke eine echte Chance oder eine strukturelle Beschränkung für das Unternehmen darstellt, ist derzeit die zentrale Debatte.

Das Argument der Bullen ist die künstliche Intelligenz, und es ist konkreter, als es vielleicht klingt. Duolingo hat die Geschwindigkeit der Inhaltsproduktion in den letzten zwei Jahren etwa verzehnfacht und allein im ersten Quartal über 20.000 Kurseinheiten veröffentlicht. CEO Luis von Ahn hat dies konsequent als frühe Phase bezeichnet, und das Management hat ausdrücklich darauf hingewiesen, dass 2026 ein Investitionsjahr ist, das sich erst in den Folgejahren finanziell auszahlen wird. Die Einschätzung, ob die derzeitige Verlangsamung vorübergehend oder strukturell bedingt ist, macht es im Moment wirklich schwierig, diese Aktie zu besitzen.

Das zugrunde liegende Geschäft ist stärker, als der Aktienkurs vermuten lässt

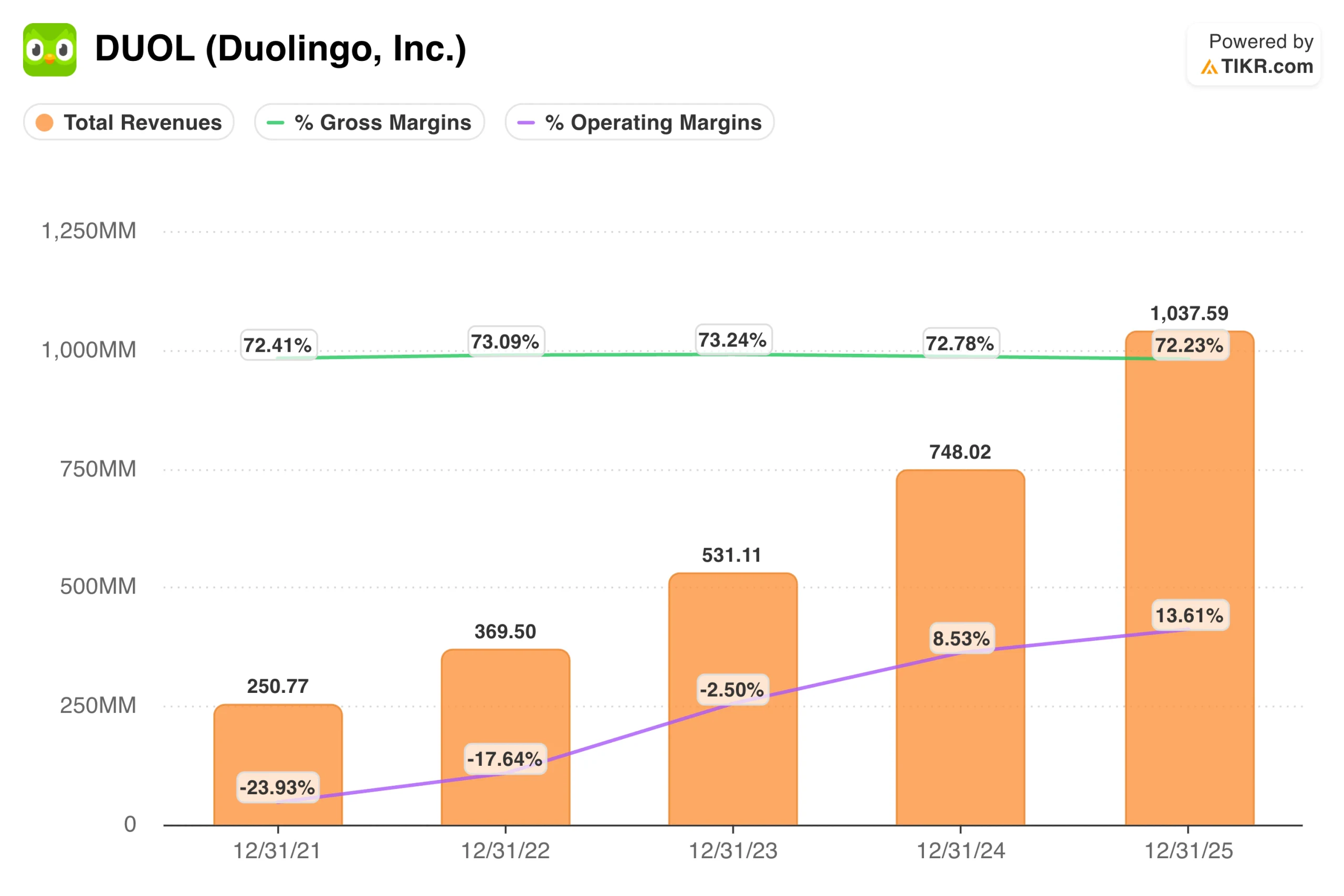

Lässt man das kurzfristige Rauschen beiseite, ist das Finanzprofil dieser Aktie wirklich solide. Der Umsatz ist in den letzten drei Jahren jährlich um etwa 40 % gestiegen. Die operative Marge stieg im 1. Quartal auf 15 %, gegenüber 10 % im Vorjahreszeitraum. Das Unternehmen verfügt über mehr als 1 Milliarde US-Dollar an Barmitteln, hat keine Schulden und erwartet in diesem Jahr einen freien Cashflow von über 350 Millionen US-Dollar.

Bei den Margen wird es etwas komplizierter. Es wird erwartet, dass die Bruttomarge von heute rund 72 % bis zum Jahresende auf etwa 69 % sinken wird, da die KI-gestützten Funktionen im gesamten Produkt erweitert werden. Dieser Rückgang wirkt sich auf das Ergebnis aus, weshalb das Unternehmen für das Gesamtjahr EBITDA-Margen von etwa 25 % erwartet, obwohl im ersten Quartal 29 % erzielt wurden.

Die EPS-Schätzungen für die nächsten zwei Jahre sind im Wesentlichen unverändert, wodurch ein Katalysator wegfällt, auf den sich Wachstumsinvestoren normalerweise stützen würden. Das Management hat sich bewusst dafür entschieden, der langfristigen Produktqualität und dem Engagement der Nutzer Vorrang vor der kurzfristigen Rentabilität einzuräumen. Ob sich dieser Kompromiss auszahlt, hängt fast ausschließlich davon ab, wie sich die Abonnentenkonversion in den nächsten Jahren entwickelt.

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Wie ein fairer Preis für DUOL im Moment aussieht

Das Bewertungsmodell von TIKR sieht für DUOL einen Wert von etwa 170 $ vor, was eine Gesamtrendite von etwa 55 % gegenüber dem aktuellen Niveau über einen Zeitraum von etwa fünf Jahren oder etwa 10 % auf Jahresbasis bedeutet. Im mittleren Fall wird von einem jährlichen Umsatzwachstum von etwa 10 % bis 2030 ausgegangen, wobei die Nettogewinnspannen auf etwa 33 % steigen. Es wird nicht von mehreren Expansionen ausgegangen. Das Modell geht einfach davon aus, dass das Geschäft läuft und die Aktie allmählich die Lücke zum fairen Wert schließt.

Worauf die Bullen wetten:

- KI steigert die Geschwindigkeit der Inhalte. Duolingo hat allein in Q1 über 20.000 Kurseinheiten veröffentlicht, eine 10-fache Verbesserung im Vergleich zu vor zwei Jahren. Mehr Inhalte, bessere Lernergebnisse und eine stärkere Bindung an das Unternehmen sind die Grundlage für eine langfristige Monetarisierung.

- Die Nutzerbasis ist strukturell untermonetarisiert. Der Anteil der Abonnenten an der Gesamtzahl der Downloads ist nach wie vor gering, was das Management eher als Chance denn als Hindernis betrachtet. Laufende Experimente mit kostenlosen Testversionen und dem Super Tier zielen direkt darauf ab, diese Lücke zu schließen.

- Asien entwickelt sich zu einem bedeutenden Wachstumstreiber. China steht an der Spitze der regionalen DAU-Expansion und profitables Performance Marketing ist nun in ausgewählten Märkten aufgrund einer verbesserten Infrastruktur möglich. Das internationale Wachstum diversifiziert die Umsatzbasis über die englischsprachigen Kernmärkte hinaus.

- Die Bilanz bietet echte Optionen. Mit über 1 Milliarde US-Dollar an Barmitteln, keinen Schulden und einem erwarteten freien Cashflow von mehr als 350 Millionen US-Dollar in diesem Jahr hat das Management Spielraum für Investitionen, Aktienrückkäufe und Akquisitionen ohne finanziellen Druck.

Was die Bären beobachten:

- Das Buchungswachstum wird sich in nächster Zeit stark verlangsamen. Die Prognose eines Buchungswachstums von etwa 6 % im zweiten Quartal ist ein deutlicher Rückgang, und selbst die Prognose für das Gesamtjahr von 10 bis 12 % bedeutet, dass das Unternehmen nur noch einen Bruchteil seiner jüngsten Wachstumsrate erreicht.

- Die Bruttomarge wird weiter sinken. Wenn das Unternehmen das Jahr mit einer Bruttomarge von 69 % abschließt, was in der Vergangenheit nicht der Fall war, entsteht ein Gegenwind, der den kurzfristigen Druck auf das Ergebnis pro Aktie verstärkt.

- Der voraussichtliche Gewinn pro Aktie ist seit zwei Jahren im Wesentlichen unverändert. Der Umsatz wächst, der Gewinn pro Aktie jedoch nicht, was die kurzfristige Gewinnentwicklung einschränkt und es wachstumsorientierten Anlegern erschwert, den aktuellen Multiplikator zu rechtfertigen.

- Der Multiplikator ist im Verhältnis zu den kurzfristigen Fundamentaldaten immer noch überhöht. Ein Forward-EBITDA von etwa dem 14-fachen und ein Forward-Gewinn von dem 16-fachen sind keine notleidenden Bewertungen. Wenn das Wachstum weiterhin enttäuschend ausfällt, besteht Spielraum für eine weitere Verringerung des Multiples, bevor die Aktie ein Niveau erreicht, bei dem das Risiko-Rendite-Verhältnis eindeutig günstig ist.

Sollten Sie in DUOL investieren?

Duolingo ist ein Unternehmen mit echter Qualität. Die Margen des freien Cashflows sind für ein Internetunternehmen außergewöhnlich, die Bilanz ist sauber, und die KI-gesteuerte Content-Engine stellt einen echten strukturellen Vorteil dar, der nur schwer schnell zu replizieren ist. Nichts in den Fundamentaldaten deutet auf eine dauerhafte Beeinträchtigung des Geschäftsmodells hin.

Das Spannungsfeld besteht darin, dass Qualität und Bewertung unterschiedlich sind. Selbst nach einem Rückgang von 78 % gegenüber seinem Höchststand ist DUOL nicht offensichtlich billig. Anleger, die heute etwa das 14-fache des voraussichtlichen EBITDA zahlen, zahlen im Wesentlichen für eine Erholung des Buchungswachstums und der Abonnentenumwandlung, die sich noch nicht in den Zahlen niedergeschlagen hat. Wenn sich der Investitionszyklus länger als erwartet hinzieht oder die Konversionsraten hartnäckig niedrig bleiben, gibt es einen vernünftigen Pfad für weitere Abwärtsbewegungen, bevor sich die Annahmen des Modells bewahrheiten.

Für geduldige Anleger mit einem mehrjährigen Zeithorizont bietet der aktuelle Kurs einen vernünftigen Ausgangspunkt für eine angemessene Position. Die vom TIKR-Modell prognostizierte Rendite von 10 % auf Jahresbasis spiegelt eher die damit verbundene Unsicherheit wider als ein Signal, dass das Risiko-Ertrags-Verhältnis eindeutig zu Ihren Gunsten ausfällt.

Was in den nächsten Quartalen zu beachten ist, ist einfach: Beschleunigt sich das Buchungswachstum in der zweiten Jahreshälfte, wie vom Management prognostiziert, und verbessert sich die Abonnentenkonversion, wenn die neuen KI-Funktionen einen größeren Teil der Nutzerbasis erreichen? Diese beiden Daten werden mehr als alles andere dazu beitragen, den Investitionsfall zu klären.

Analysieren Sie die DUOL Aktie auf TIKR Free→

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minutenmit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umschmeißen, desto mehr Möglichkeiten werden Sie aufdecken.Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!