Wichtige Daten zur Veeva-Aktie

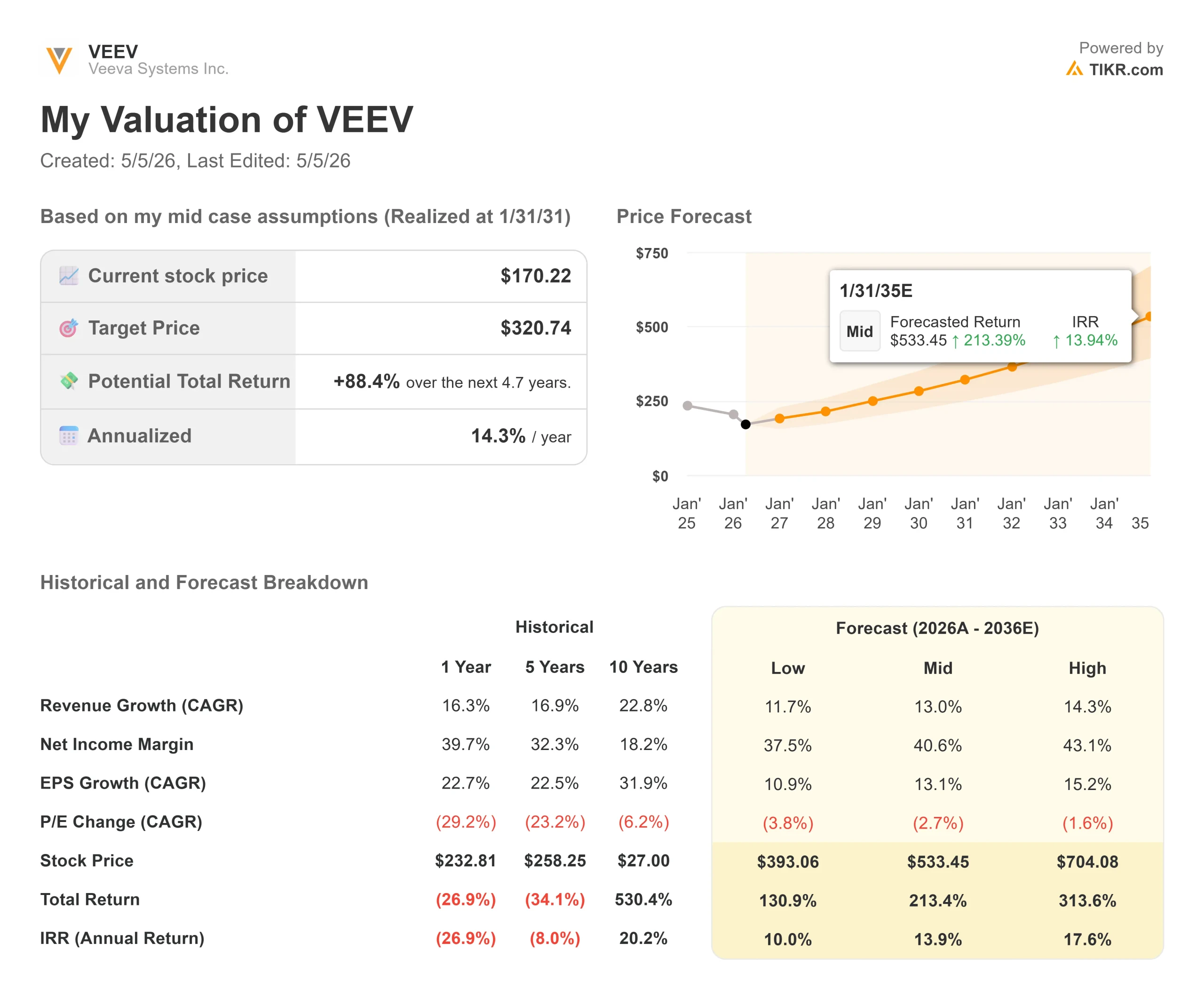

- Aktueller Kurs: $168,92

- Kursziel (Mitte): ~$321

- Straßenziel: ~$264

- Mögliche Gesamtrendite: ~88%

- Annualisierter IRR: ~14% / Jahr

- Ergebnis-Reaktion: +4,02% (März 4, 2026)

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

Veeva Systems (VEEV) hat seit seinem 52-Wochen-Hoch von 310,50 $ fast die Hälfte seines Wertes verloren, und die Debatte ist so heftig wie der Rückgang. Die Befürworter verweisen auf die dedizierte Life Sciences Cloud von Salesforce, die Zahl der Top-20-Commitments von Vault CRM, die hinter den früheren Erwartungen zurückgeblieben ist, und auf eine Wachstumsrate, die ihrer Meinung nach keinen Premium-Multiplikator mehr rechtfertigt. Die Bullen entgegnen, dass das NTM EV/EBITDA von etwa 25x zu Beginn des Geschäftsjahres 2026 auf 13x heute gesunken ist und damit weit mehr Schaden eingepreist ist, als fünf aufeinanderfolgende Quartale mit Umsatzsteigerungen vermuten lassen würden. Am 30. April löste die Aufnahme von Veeva in den S&P 500, die am 7. Mai wirksam wurde, einen Anstieg von 10 % in einer einzigen Börsensitzung aus, ausgehend von der Mitte der 150-$-Marke. Die Aktie liegt jetzt bei 168,92 $. Die Frage ist, ob es sich bei diesen Sprungmarken um einen echten Boden oder um eine kurze Verschnaufpause handelt.

Der Rückgang und was der Markt verpasst hat

Der maximale Abschlag erreichte am 10. April 2026 50,55 %. Drei Dinge waren dafür verantwortlich. Auf der Telefonkonferenz zum dritten Quartal des Geschäftsjahres 2025 im November 2025 korrigierte CEO Peter Gassner das erwartete Engagement von Vault CRM in den Top-20-Pharmaunternehmen auf etwa 14 von 20, gegenüber der vorherigen Erwartung von eher 18. Die Analysten senkten daraufhin ihre Ziele drastisch. Dann drückte eine allgemeine Herabstufung des Softwaresektors die Multiplikatoren weiter.

Was der Markt untergewichtet hat, war die Umsetzung. Bei der Telefonkonferenz zum vierten Quartal am 4. März bestätigte Paul Shawah, EVP of Strategy, dass fast 140 Kunden Vault CRM nutzen, darunter zwei Top-20-Pharmaunternehmen, die Vault CRM in den USA, Europa und Japan vollständig einsetzen. Shawah wies auch darauf hin, dass die Gewinnraten außerhalb der Top 20 höher sein dürften als innerhalb dieser Gruppe, da kleinere Unternehmen einen vertrauenswürdigen Partner mit einem funktionierenden Produkt suchen. Das Unternehmen hat außerdem das Ende des Supports für Veeva CRM von September 2030 auf Dezember 2029 vorverlegt, was ein Zeichen dafür ist, dass die Migration schneller als geplant durchgeführt wird.

Auf der finanziellen Seite lag der Umsatz im vierten Quartal des Geschäftsjahres 2026 bei 835,95 Millionen US-Dollar gegenüber einer Konsensschätzung von 810,95 Millionen US-Dollar. Der Gesamtjahresumsatz erreichte 3.195,31 Mio. $, ein Anstieg von 16,3 % gegenüber dem Vorjahr. Die Aktie reagierte am 4. März mit einem bescheidenen Plus von 4,02 % auf die Ergebnisse, wobei sie immer noch durch den CRM-Überhang belastet wurde.

Historische und zukünftige Schätzungen für die Veeva-Aktie anzeigen (kostenlos!) >>>

Die F&E-Geschichte, die von den CRM-Schlagzeilen übertönt wird

Das Q4-Call beinhaltete einen Meilenstein, der weniger Aufmerksamkeit erhielt, als er verdient hätte: Ein Top-20-Pharmaunternehmen standardisiert sein RTSM (Randomization and Trial Supply Management, die Software, die Medikamentenlieferungen und Patientenzuweisungen an klinischen Prüfzentren verwaltet) auf Unternehmensebene. RTSM wurde in der Vergangenheit für jede einzelne Studie beschafft. Eine unternehmensweite Standardisierung ändert das Erlösmodell völlig. Gassner bezeichnete den Abschluss als Meilenstein für Veeva und für die Branche".

Das Sicherheitssegment nimmt parallel dazu an Fahrt auf. Gassner bestätigte einen weiteren Top-20-Sicherheitsgewinn im vierten Quartal und den ersten Top-20-Kunden, der Safety Signal und Workbench in Betrieb nimmt, was das Unternehmen intern als Safety Surge" bezeichnet. CFO Brian Van Wagener erklärte, dass die Verlagerung in Richtung RTSM, EDC (elektronische Datenerfassung, die Plattform, die Sponsoren und CROs zum Sammeln und Verwalten klinischer Studiendaten verwenden) und Sicherheit als primäre Wachstumstreiber einen kurzfristigen Mix-Effekt auf das ausgewiesene Abonnementwachstum erzeugt. Dies erklärt die Abonnementprognose für das GJ2027 von etwa 13 % und nicht eine Verschlechterung der zugrunde liegenden Nachfrage.

Zum Thema KI war Gassner direkt. Veeva ist ein Enabling- und Launch-Partner für Anthropic's Claude for Life Sciences, wie während des Q4-Calls bestätigt wurde. Er positionierte Veeva neben SAP und Workday als Kernsysteme, auf denen KI-Agenten aufbauen, anstatt sie zu ersetzen. Der tiefere Punkt: Ein Pharmaunternehmen, das die Sicherheits-KI von Veeva einsetzt und später das klinische Datenmanagement hinzufügt, erhält die Interoperabilität mit dem Sicherheitsmodul im Wesentlichen sofort nach dem Auspacken. Jedes zusätzliche Veeva-Produkt erhöht die Umstellungskosten für den gesamten Stack. Diese zusammengesetzte Klebrigkeit ist der wirtschaftliche Graben, den die Bären durchweg untergewichten.

Sehen Sie, wie Veeva im Vergleich zu seinen Konkurrenten im TIKR abschneidet (kostenlos!) >>>

Was die Bewertung tatsächlich zeigt

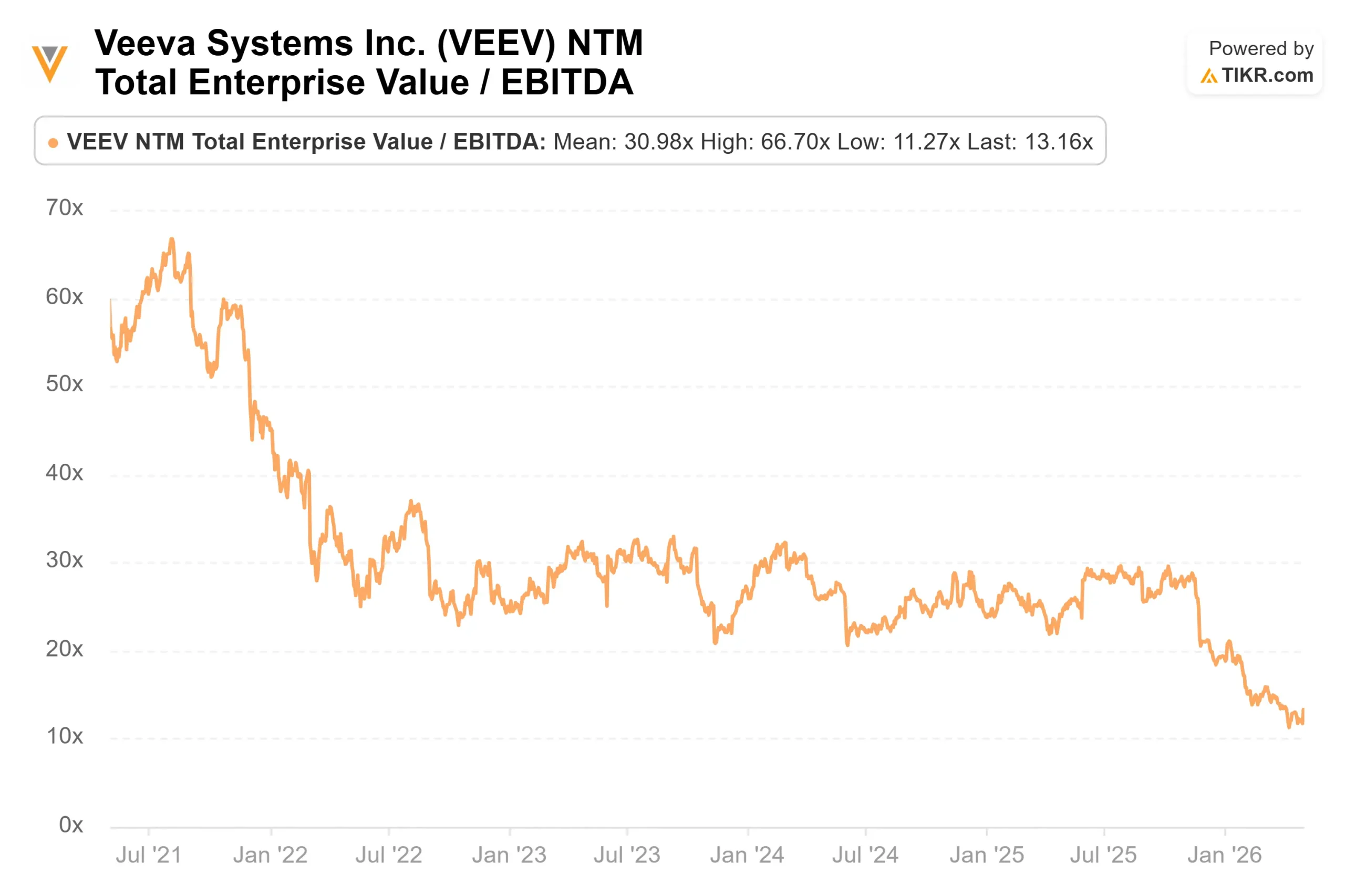

Das NTM EV/EBITDA von Veeva liegt zum 4. Mai 2026 bei 13,16x. Das ist im Vergleich zu etwa 25x zu Beginn des Geschäftsjahres 2026 und fast 29x Mitte 2025, also eine Kompression von fast 47%, und das bei einem Unternehmen, das fünf Quartale in Folge die Umsatzschätzungen übertroffen hat.

Auf der TIKR-Konkurrenzseite werden Certara (CERT) mit dem 8,09-fachen NTM EV/EBITDA und Simulations Plus (SLP) mit dem 11,72-fachen gehandelt. Bei beiden handelt es sich um Nischenunternehmen für Life-Science-Software mit einer Marktkapitalisierung von 949 Mio. bzw. 306 Mio. USD, also weitaus weniger als die 27,8 Mrd. USD von Veeva. Der Aufschlag von Veeva zu dieser Vergleichsgruppe ist mit 13,16x auf den engsten Stand seit Jahren gesunken und zieht die Aktie in Richtung von Unternehmen, die nicht die Größe, die Margen und die Plattformbreite von Veeva aufweisen.

Der Konsens der 28 Analysten über das Kursziel liegt bei einem Mittelwert von 264,46 $. Die 31 Analystenempfehlungen verteilen sich auf 14 Käufe, 8 Outperforms, 7 Holds, 1 Sell und 1 No Opinion. Der LTM freie Cashflow von TIKR beträgt 1.048,07 Millionen Dollar. Ein Unternehmen, das jährlich mehr als eine Milliarde Dollar an freiem Cashflow generiert, für das GJ 2027 einen Umsatz von 3,585 bis 3,600 Milliarden Dollar erwartet und mit dem 13-fachen des voraussichtlichen EBITDA gehandelt wird, ist für einen kontrollierten Rückgang gepreist. Die Quartalsergebnisse und das Transkript sprechen gegen diese Lesart.

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $168,92

- Kursziel (Mitte): ~$321

- Mögliche Gesamtrendite: ~88%

- Annualisierter IRR: ~14% / Jahr

Sehen Sie die Wachstumsprognosen und Kursziele der Analysten für die Veeva-Aktie (kostenlos!) >>>

Das Mid-Case-Modell geht von einer Umsatzwachstumsrate von 13 % und einer Nettogewinnmarge von rund 41 % aus. Die beiden primären Umsatztreiber sind die fortgesetzte F&E-Cloud-Expansion in den Bereichen RTSM, EDC und Sicherheit sowie die Crossix-Plattform für die Analyse von Gesundheitsdaten, die einen Großteil der Outperformance im GJ2026 ausmachte. Der Margentreiber ist strukturell bedingt: Da durch die Migration von Vault CRM die Lizenzzahlungen von Salesforce aus der Kostenbasis von Veeva entfallen, fließen diese Gelder direkt an Veeva. Van Wagener bestätigte dies auf der Telefonkonferenz: "Sobald alle aussteigen, werden diese Zahlungen aufhören."

Das Hauptrisiko ist Crossix. Ab dem ersten Quartal des Geschäftsjahres 2027 wird das Unternehmen ein Ausbruchsjahr erleben, und eine starke Verlangsamung des kommerziellen Abonnementwachstums würde die CAGR des Umsatzes von 13 % unter Druck setzen. Das Low-Case-Szenario des TIKR-Modells prognostiziert rund 393 $ pro Aktie. Das High-Case-Szenario erreicht etwa 704 $.

Fazit

Beobachten Sie die Wachstumsrate der Abonnementeinnahmen bei den Anfang Juni 2026 erwarteten Ergebnissen für das erste Quartal des GJ2027. Das Management prognostiziert für das GJ2027 ein Wachstum der Abonnementeinnahmen von etwa 13 %. Wenn Q1 auf oder über diesem Niveau bleibt, während Crossix seine schwierige Vergleichsperiode ohne einen wesentlichen Fehlschlag abschließt, bricht das Narrativ der strukturellen Verlangsamung, und die Argumente für eine mehrfache Neubewertung werden stärker. Veeva erwirtschaftet einen jährlichen freien Cashflow von über einer Milliarde Dollar, übertrifft seit fünf Quartalen in Folge die Prognosen und steigt mit 140 Live-Vault-CRM-Kunden in den S&P 500 ein. Mit dem 13-fachen NTM EV/EBITDA bewertet der Markt das Unternehmen wie ein Unternehmen im Niedergang.

Sollten Sie in Veeva investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Veeva auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die Entwicklung von Veeva zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Veeva auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!