Principais conclusões:

- Disciplina de custos: As ações da Shell enquadram 2025 como um ano de execução, com US$ 5 bilhões de reduções de custos estruturais já alcançadas em direção a uma meta de US$ 5 bilhões a US$ 7 bilhões para 2028.

- Retorno de capital: As ações da Shell combinam essa disciplina com o pagamento aos acionistas, anunciando um aumento de US$4% nos dividendos e um programa de recompra de US$4 bilhões para reforçar a entrega de valor por ação.

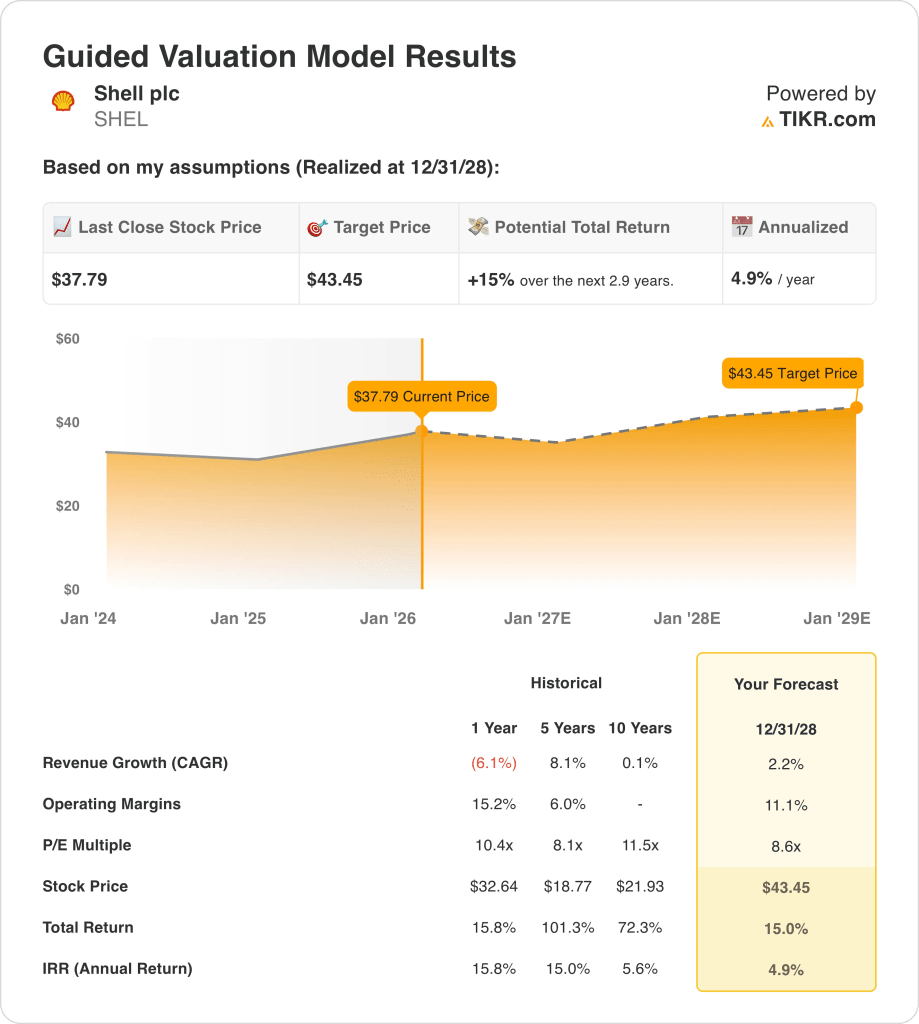

- Preço-alvo: com base em um crescimento de receita de 2%, margens operacionais de 11% e um múltiplo de saída de 9x, as ações da Shell podem chegar a US$ 43 em dezembro de 2028.

- Aumento modelado: As ações da Shell implicam 15% de alta em relação ao preço atual de US$ 38, o que se traduz em um retorno anualizado de 5% em 3 anos.

A Shell(SHEL) é um grupo global integrado de energia e produtos químicos, que vende combustíveis, GNL e produtos refinados, ao mesmo tempo em que monetiza margens comerciais e premium downstream em cinco segmentos principais.

Em 2025, a empresa produziu US$ 19 bilhões de lucros ajustados, gerou US$ 43 bilhões de fluxo de caixa de operações e entregou US$ 26 bilhões de fluxo de caixa livre, com uma alavancagem de 21%.

A alocação de capital permanece limitada por uma faixa de CapEx em dinheiro de US$ 20 bilhões a US$ 22 bilhões em 2026, juntamente com uma estrutura de distribuição de CFFO de 40% a 50% e um programa de recompra de US$ 4 bilhões.

O CEO Wael Sawan, na teleconferência de resultados da semana passada, deu o tom: "realizar reduções de custos estruturais de US$ 5 bilhões a US$ 7 bilhões até o final de 2028", depois que US$ 5 bilhões de reduções foram alcançados até 2025.

As ações da Shell são negociadas em um debate de avaliação em que um preço de ação de US$ 38 desconta um múltiplo de saída de 9x e uma meta de US$ 43 para 2028, mesmo que o retorno anual de 5% do modelo teste a durabilidade do fluxo de caixa versus o custo de oportunidade.

O que o modelo diz sobre as ações da SHEL

O portfólio de capital intensivo, os mercados de energia maduros e a exposição cíclica das ações da Shell restringem as expectativas de crescimento, apesar da forte escala e geração de caixa.

No entanto, o modelo pressupõe um crescimento de receita de 2,2%, margens operacionais de 11,1% e um múltiplo de saída de 8,6x, produzindo um preço-alvo de US$ 43.

Portanto, o modelo de 15% de aumento total e o retorno anualizado de 4,9% não compensam o risco acionário em comparação com as alocações alternativas.

Em suma, o modelo indica uma Venda, pois um retorno anualizado de 4,9% reflete uma compensação ajustada ao risco insuficiente nos níveis de avaliação atuais.

Com um retorno anualizado modelado de 4,9%, que fica abaixo de uma barreira típica de 10% do patrimônio líquido, a avaliação favorece a preservação do capital em detrimento da valorização, indicando que os retornos não compensam adequadamente o risco cíclico, o que sustenta uma venda sob uma lógica de alocação de capital disciplinada.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo P/E de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da Shell:

1. Crescimento da receita: 2,2%

O perfil de receita das ações da Shell reflete a exposição aos ciclos de commodities, a poda do portfólio e a alocação disciplinada de capital, com o desempenho recente moldado mais pela normalização dos preços do que pela expansão estrutural do volume.

A execução atual dá suporte a um crescimento modesto por meio da otimização do GNL, da confiabilidade do upstream e de investimentos seletivos no downstream, enquanto a administração continua priorizando a resiliência do fluxo de caixa em detrimento de uma expansão agressiva liderada pelo volume.

O desempenho futuro requer demanda estável de energia e execução disciplinada de projetos, enquanto preços mais fracos, atritos regulatórios ou desinvestimentos acelerados de ativos limitariam rapidamente o impulso da receita.

De acordo com as estimativas consensuais dos analistas, o crescimento de 2,2% está abaixo da variação histórica da receita em um ano, de 6% negativos, sinalizando as premissas de normalização em que qualquer déficit de demanda comprime imediatamente os resultados da avaliação.

2. Margens operacionais: 11.1%

O perfil de margem das ações da Shell reflete um modelo de energia integrado que equilibra a geração de caixa no upstream com atividades de downstream e comércio com margens estruturalmente mais baixas, criando limites inerentes à expansão sustentada da margem.

A execução recente mostra margens sustentadas pela disciplina de custos, alta classificação do portfólio e restrição de capital, mesmo com os lucros se normalizando em relação aos picos do ciclo anterior, impulsionados pelos altos preços das commodities.

A manutenção das margens depende de preços estáveis, confiabilidade operacional e reinvestimento disciplinado, ao passo que a pressão sobre as margens surgiria rapidamente com spreads de energia mais fracos ou inflação de custos.

Com base nas estimativas de consenso das ruas, as margens de 11,1% estão abaixo da margem operacional histórica de 15% em um ano, o que indica que o suporte de avaliação se desgastará rapidamente se os ganhos de eficiência não conseguirem compensar a normalização cíclica.

3. Múltiplo P/E de saída: 8,6x

A base de ativos maduros, a intensidade de capital e o perfil de lucros vinculados a commodities das ações da Shell ancoram a avaliação na geração de caixa normalizada, em vez de na expansão do múltiplo impulsionada pelo crescimento.

O múltiplo de saída reflete a durabilidade dos lucros apoiada por escala, integração e disciplina de capital, ao mesmo tempo em que reconhece o potencial limitado de reavaliação em um mercado de energia estruturalmente cíclico.

O risco de execução está centrado na sustentação do fluxo de caixa livre durante o ciclo, já que a volatilidade dos lucros ou erros de capital pressionariam a confiança dos investidores no ponto de avaliação terminal.

Com base nas projeções de consenso dos analistas, um múltiplo de saída de 8,6x fica abaixo do P/L histórico de 1 ano de 10x, indicando uma capitalização conservadora dos lucros terminais que oferece proteção limitada se os fluxos de caixa ficarem abaixo das expectativas.

O que acontece se as coisas melhorarem ou piorarem?

Os resultados para as ações da Shell dependem da normalização dos preços das commodities, da disciplina do portfólio e da execução da alocação de capital, estabelecendo uma série de caminhos possíveis até 2030.

- Caso baixo: se os preços das commodities diminuírem e as margens do downstream permanecerem pressionadas, a receita crescerá 1,0% e as margens se manterão próximas de 6,7% → 0,1% de retorno anualizado.

- Caso médio: Com preços estáveis e fluxo de caixa estável no upstream, o crescimento da receita será próximo a 1,1% e as margens melhorarão para 7,3% → 4,5% de retorno anualizado.

- Caso alto: se a força do upstream persistir e o controle de custos for mais rígido, a receita chegará a 1,2% e as margens se aproximarão de 7,6% → 8,1% de retorno anualizado.

Quanto as ações da Shell podem subir a partir de agora?

Com a nova ferramenta de modelo de avaliação da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

Tudo o que você precisa é de três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial da ação e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações de compra ou venda de ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!