Principais conclusões:

- Ações de capital: As ações do Bank of America declararam um dividendo trimestral de US$ 0,28 e programaram para 10 de março o resgate das ações preferenciais da Série DD por US$ 1.000, reforçando o retorno de capital e reduzindo os instrumentos de custo mais alto.

- Redefinição de relatórios: As ações do Bank of America reformularam os resultados de 2024-2025 após uma mudança na contabilidade do patrimônio líquido, mantendo o lucro líquido praticamente intacto e, ao mesmo tempo, estreitando a comparabilidade para metas de eficiência e alavancagem como 200 pontos-base.

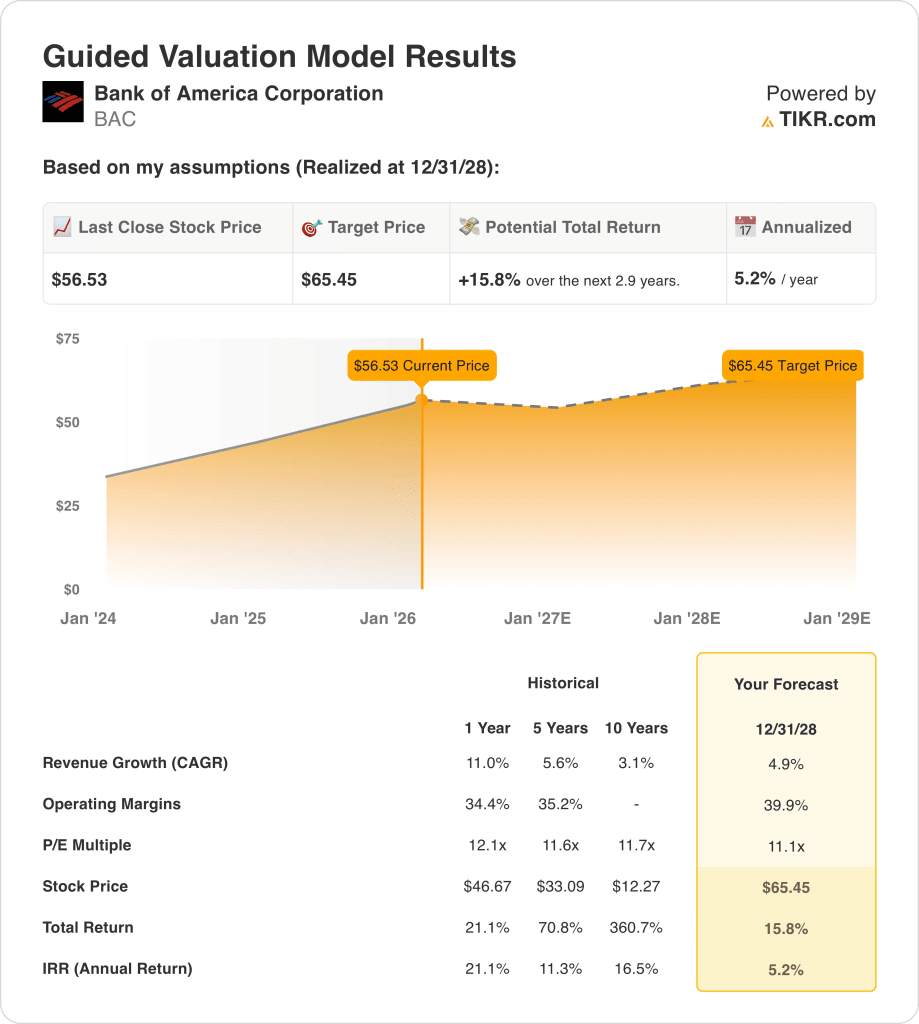

- Estrutura de preços: Com um crescimento de receita de 5% e margens operacionais de 40% até 2028, um múltiplo de saída de 11x sustenta um preço-alvo de US$ 65 para as ações do Bank of America.

- Cálculo do retorno: As ações do Bank of America implicam em uma alta total de 16% de US$ 57 a US$ 65, o que se traduz em um retorno anualizado de 5% em 3 anos.

O Bank of America Corporation(BAC) é uma instituição financeira diversificada que abrange os setores de Consumer Banking, Wealth, Global Banking e Markets, gerando US$ 113 bilhões de receita em 2025 a partir da receita líquida de juros, taxas de consultoria, atividade comercial e serviços de gestão de ativos.

A capacidade de ganhos reflete a escala do balanço patrimonial, com US$ 139 bilhões de receita de juros compensados por US$ 78 bilhões de despesas com juros, produzindo US$ 60 bilhões de receita líquida de juros, uma vez que a reprecificação de ativos e o mix de depósitos sustentam os spreads.

A disciplina de custos continua sendo fundamental, já que US$ 17 bilhões de despesas trimestrais e US$ 43 bilhões de EBIT em 2025 se traduzem em uma margem operacional de 38% que ancora a lucratividade incremental do crescimento dos empréstimos e da normalização das taxas.

A administração enfatizou a execução em detrimento da expansão, com o CFO Alastair Borthwick declarando: "Esperamos gerar cerca de 200 pontos-base de alavancagem operacional em 2026", vinculando diretamente o controle de despesas à progressão do retorno.

A US$ 57 por ação, as ações do Bank of America enfrentam uma tensão de avaliação, já que um preço modelado de US$ 65 até 2028 implica 16% de aumento, enquanto os retornos anualizados próximos a 5% questionam se os ganhos de eficiência compensam suficientemente o risco patrimonial.

O que o modelo diz sobre as ações do BAC

A escala, as exigências de capital regulatório e a exposição bancária madura do Bank of America nos EUA restringem as expectativas de crescimento, apesar da sólida eficiência operacional e da diversificação.

Com base na estrutura de avaliação, o modelo aplica um crescimento de receita de 4,9%, margens de 39,9% e um múltiplo de saída de 11,1x para chegar a um preço-alvo de US$ 65,45.

Em termos de retorno, o upside total modelado de 15,8% e o retorno anualizado de 5,2% fornecem uma compensação limitada para o risco de ações e alternativas renunciadas.

Em uma base ajustada ao risco, o modelo indica uma venda para as ações do BAC, já que um retorno anualizado de 5,2% fica aquém dos requisitos disciplinados de retorno do patrimônio líquido.

Em relação a uma barreira típica de 10% do patrimônio líquido, o retorno modelado de 5,2% favorece a preservação do capital em detrimento da valorização, confirmando uma remuneração inadequada ajustada ao risco sob uma lógica orientada pela avaliação.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo P/E de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações do Bank of America:

1. Crescimento da receita: 4.9%

O desempenho histórico da receita das ações do BAC reflete uma franquia bancária madura e diversificada, em que a escala do balanço patrimonial e o mix de taxas limitam uma expansão descomunal ao longo dos ciclos de crédito.

O suporte atual para o crescimento de 4,9% da receita vem do crescimento de 10% da receita líquida de juros, do crescimento de 7% da receita total em 2025 e do impulso sustentado das taxas de banco de investimento, comércio e patrimônio.

O desempenho futuro exige um crescimento contínuo dos empréstimos próximo à metade de um dígito, uma disciplina estável de preços de depósitos e a manutenção da atividade dos mercados de capitais próxima aos níveis de 2025, apesar dos riscos de normalização das taxas.

De acordo com as estimativas consensuais dos analistas, qualquer déficit em relação ao crescimento de 4,9% limita rapidamente a alavancagem dos lucros, enfraquecendo os retornos totais, apesar das margens estáveis e da compressão do suporte à avaliação.

Isso está abaixo do crescimento histórico da receita em um ano, de 11%, indicando que o modelo pressupõe um perfil de crescimento maduro com recuperação cíclica limitada.

2. Margens operacionais: 39.9%

A lucratividade histórica reflete margens estruturalmente altas apoiadas pela escala de depósitos, diversificação de taxas e disciplina de despesas, com retornos intimamente ligados à alavancagem operacional em vez de apenas ao crescimento do volume.

A execução atual sustenta margens de 39,9% por meio de 300 pontos-base de alavancagem operacional, número de funcionários estável, próximo a 213.000, e crescimento da receita que supera o crescimento das despesas em várias centenas de pontos-base.

Para manter as margens, é necessário que o crescimento das taxas compense a inflação salarial, o investimento em tecnologia, próximo a US$ 13 bilhões por ano, e que os custos de crédito permaneçam próximos a 44 pontos-base (o Bank of America está perdendo US$ 0,44 para cada US$ 100 de empréstimos devido à inadimplência) à medida que as condições econômicas se normalizam.

O deslizamento da margem surge rapidamente se o crescimento da receita desacelerar, uma vez que os custos de compensação e tecnologia são redefinidos mais lentamente do que a receita, comprimindo os retornos antes que a flexibilidade do capital possa responder.

Esse valor está acima da margem operacional histórica de um ano das ações do BAC, de 34%, o que implica que o modelo pressupõe uma melhor disciplina de custos sem estresse cíclico de crédito.

3. Múltiplo P/E de saída: 11,1x

Historicamente, os grandes bancos diversificados são negociados a múltiplos de lucros restritos, refletindo a intensidade do capital, as restrições regulatórias e a sensibilidade dos lucros às condições macroeconômicas, em vez de escassez estrutural.

O múltiplo de saída de 11,1x alinha-se com a lucratividade normalizada, pressupondo retornos no meio do ciclo, qualidade de crédito estável e nenhuma expansão incremental do múltiplo além das expectativas atuais do mercado.

A realização depende da manutenção dos retornos sobre a progressão do patrimônio tangível em direção à metade da adolescência, evitando choques regulatórios ou de crédito que historicamente comprimem os múltiplos de avaliação bancária.

Isso está de acordo com o múltiplo P/L histórico de um ano de 12×, indicando que o modelo pressupõe a normalização da avaliação em vez do potencial de reavaliação.

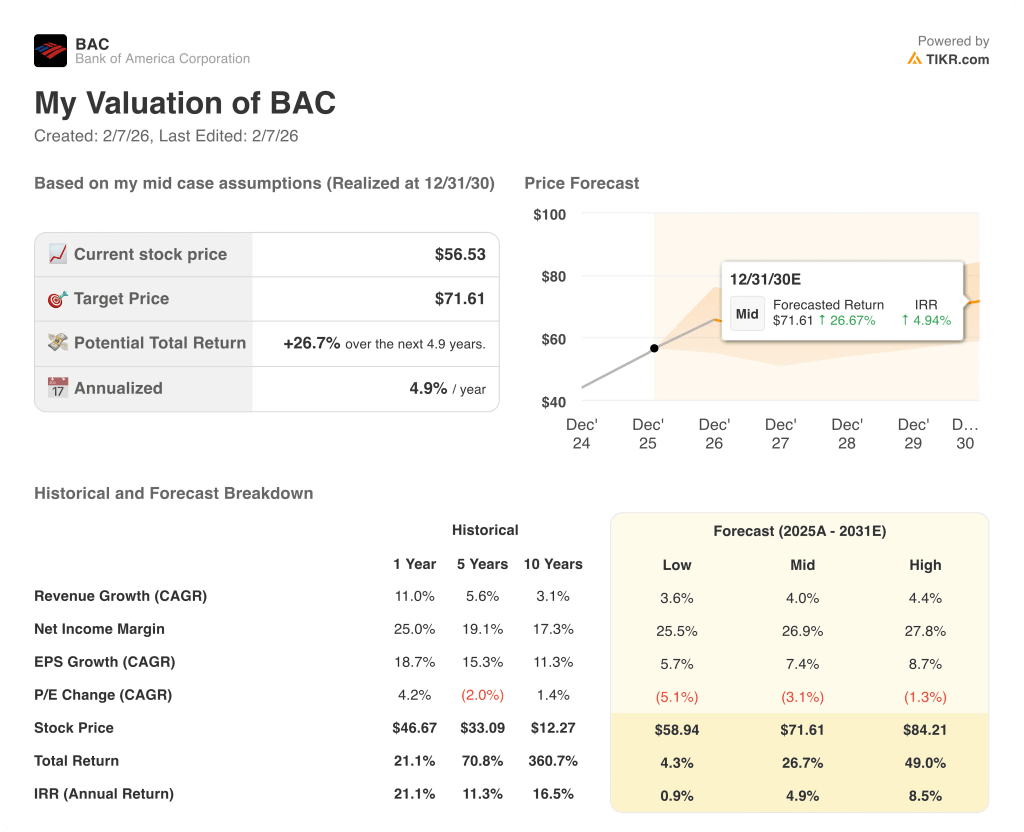

O que acontece se as coisas melhorarem ou piorarem?

O desempenho das ações do BAC depende da normalização da demanda de empréstimos, da estabilidade da receita líquida de juros, do controle das despesas e da contenção dos custos de crédito, criando caminhos diferenciados até 2030.

- Hipótesebaixa: se o crescimento dos empréstimos estagnar e a normalização do crédito pressionar os custos, a receita crescerá 3,6% com margens próximas a 25,5% e a avaliação se comprimirá → 0,9% de retorno anualizado.

- Caso médio: Com a execução do core banking se mantendo estável, o crescimento da receita próximo a 4,0% e as margens melhorando para 26,9% sustentam uma avaliação estável → 4,9% de retorno anualizado.

- Caso alto: se a demanda por empréstimos for reacelerada e a disciplina de custos persistir, a receita chegará a 4,4% e as margens se aproximarão de 27,8%, com uma pressão de avaliação mais suave → 8,5% de retorno anualizado.

Quanto as ações do Bank of America podem subir a partir de agora?

Com a nova ferramenta de modelo de avaliação da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

São necessárias apenas três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, participações dos principais investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações de compra ou venda de ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!