Principais conclusões:

- Redefinição corporativa: A Home Depot cortou 800 funções de suporte e fez com que a equipe corporativa voltasse a trabalhar 5 dias no escritório, tornando a execução mais rigorosa, já que a Home Depot tem como meta uma tomada de decisão mais rápida em 2.350 lojas.

- Expansão da plataforma Pro: A Home Depot lançou ferramentas de lista de materiais orientadas por IA e expandiu o financiamento Pro, apoiando um mercado Pro de US$ 600 bilhões, no qual a Home Depot gera mais de US$ 90 bilhões em vendas anuais Pro.

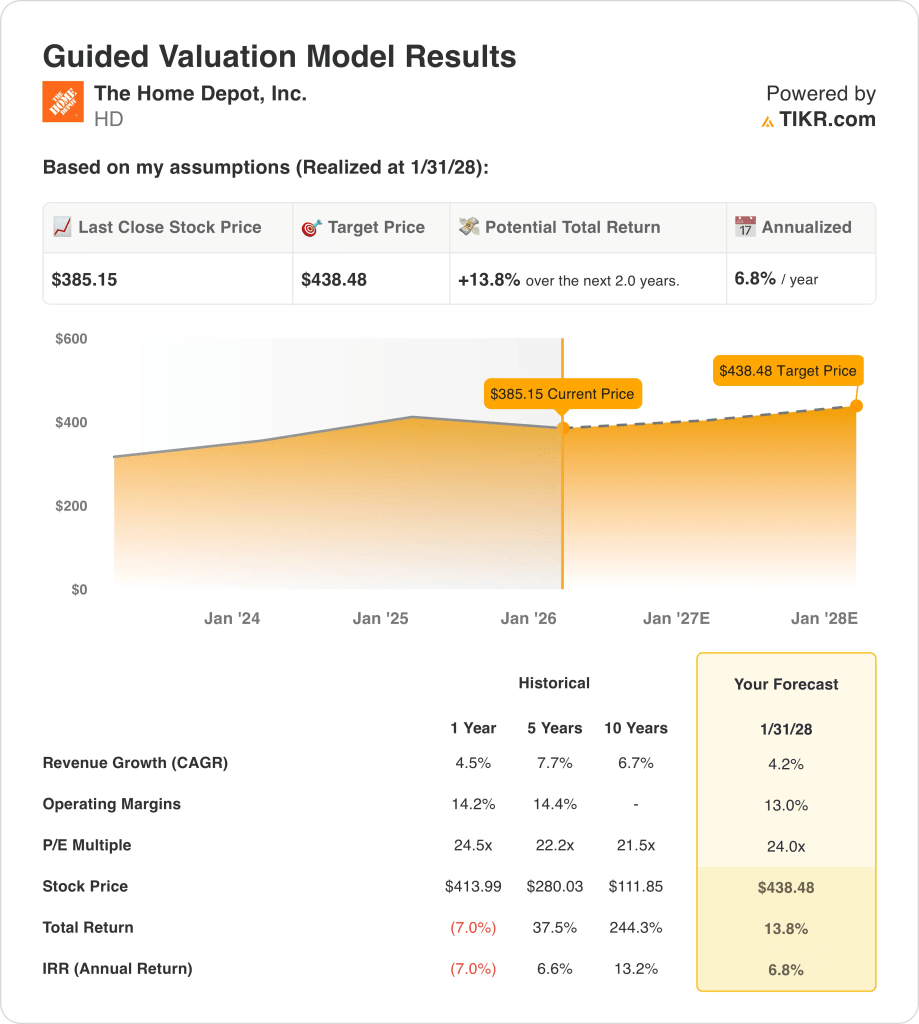

- Âncora de avaliação: Com base em um crescimento de receita de 4%, margens operacionais de 13% e um múltiplo de saída de 24x, as ações da Home Depot refletem um preço-alvo de US$ 438 até 2028, à medida que os lucros se estabilizam.

- Cálculo do retorno: A partir de um preço de US$ 385, a meta de US$ 438 implica um aumento total de 14% para a Home Depot, o que equivale a um retorno anualizado de 7% em 2 anos.

A Home Depot, Inc.(HD) gera receita com a venda de produtos e serviços de melhoria da casa em mais de 2.350 lojas, atendendo a clientes de bricolagem e profissionais em um mercado norte-americano de US$ 1,1 bilhão, com cerca de 15% de participação.

A Home Depot gerou US$ 160 bilhões em receita, US$ 55 bilhões em lucro bruto, US$ 34 bilhões em despesas operacionais e US$ 22 bilhões em lucro operacional, o que se traduz em uma margem operacional de 13% após vários anos de normalização pós-pandemia.

No mês passado, a Home Depot cortou 800 cargos corporativos e aplicou uma política de retorno ao escritório de 5 dias, refletindo o foco da administração na disciplina de custos e na velocidade de execução, depois que a receita cresceu 4% no ano passado.

A gerência enfatizou a urgência estratégica quando o CEO, Ted Decker, declarou: "Estamos simplificando nossas operações para que possamos nos mover mais rapidamente e permanecer mais intimamente conectados aos nossos associados da linha de frente", enquadrando as prioridades para 2026 e além em torno da agilidade.

Com um preço de cerca de 24 vezes o lucro, com um valor modelado de US$ 438, em comparação com os US$ 385 atuais, a Home Depot está entre US$ 20 bilhões em receita operacional durável e as expectativas do mercado quanto à recuperação do setor imobiliário nos próximos dois anos.

O que o modelo diz sobre as ações da HD

A escala e a intensidade de capital da Home Depot restringem os retornos, mantendo as margens operacionais próximas a 13,0%, apesar do forte posicionamento competitivo.

No entanto, o modelo pressupõe um crescimento de receita de 4,2%, margens de 13,0% e um múltiplo de saída de 24,0x, produzindo uma meta de US$ 438,48.

Portanto, o upside total de 13,8% e o retorno anualizado de 6,8% apresentam desempenho inferior às alternativas de ações, limitando a compensação pelo risco do ciclo imobiliário.

O modelo indica uma venda para as ações da HD, já que um retorno anualizado de 6,8% não atinge os limites disciplinados de risco de ações.

Dado um retorno anualizado de 6,8% modelado abaixo de uma barreira típica de 10% do patrimônio líquido, os ganhos esperados favorecem a preservação do capital em detrimento da valorização, oferecendo uma compensação de risco insuficiente e justificando uma Venda com base na disciplina de avaliação.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo P/E de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da Home Depot:

1. Crescimento da receita: 4.2%

A base de receita das ações da Home Depot reflete um mercado maduro de reforma residencial, com crescimento histórico de 1 ano de 4,5% após a normalização da demanda impulsionada pela pandemia.

As vendas atuais são sustentadas por um negócio Pro de US$ 90 bilhões, atendimento liderado pela loja em 2.350 locais e vendas entregues que representam cerca de 30% da receita total.

A manutenção do crescimento de 4,2% requer uma demanda constante de produtos Pro, gastos estáveis com reparos por parte dos consumidores e nenhum recuo significativo nas categorias de produtos discricionários de grande porte.

Esse crescimento está abaixo do crescimento histórico da receita em um ano, de 4,5%, indicando que o modelo pressupõe uma desaceleração modesta, compatível com um perfil de demanda maduro e de final de ciclo.

2. Margens operacionais: 13%

As margens operacionais das ações da HD foram, em média, de 14,2% no último ano, refletindo os benefícios de escala parcialmente compensados pela normalização da mão de obra e da cadeia de suprimentos.

A lucratividade atual é ancorada por US$ 55 bilhões em lucro bruto contra US$ 34 bilhões em despesas operacionais, produzindo cerca de US$ 22 bilhões em lucro operacional.

A manutenção das margens de 13,0% depende da disciplina de custos após as reduções da força de trabalho, das tendências salariais estáveis e da pressão de reinvestimento limitada durante um ambiente de moradia estável.

De acordo com as projeções de consenso dos analistas, qualquer redução na receita corroeria primeiro a estabilidade da margem, já que os custos fixos de lojas e distribuição deixam uma flexibilidade limitada para proteger os lucros.

Isso está abaixo da margem operacional histórica de um ano de 14,2%, indicando que o modelo pressupõe uma compressão modesta ligada à normalização, em vez de deterioração operacional.

3. Múltiplo P/E de saída: 24x

As ações da Home Depot foram negociadas perto de um múltiplo de 24,5x no último ano, refletindo a durabilidade dos lucros e a confiança do mercado nos fundamentos de longo prazo do setor imobiliário.

O múltiplo de saída de 24,0x se alinha com a geração de lucro líquido estável, apoiada por aproximadamente US$ 15 bilhões em lucros normalizados no final do período de previsão.

Esse múltiplo requer uma execução consistente, fluxos de caixa estáveis e nenhuma deterioração significativa no sentimento relacionado à habitação ou no posicionamento competitivo.

Com base nas estimativas de consenso das ruas, qualquer desapontamento com os lucros provavelmente resultaria em compressão do múltiplo em vez de expansão, ampliando a desvantagem mesmo que os resultados operacionais permaneçam lucrativos.

Isso está abaixo do múltiplo P/L histórico de um ano de 24,5x, indicando que o modelo pressupõe uma leve normalização da avaliação, em vez de uma reavaliação impulsionada pela aceleração do crescimento.

O que acontece se as coisas melhorarem ou piorarem?

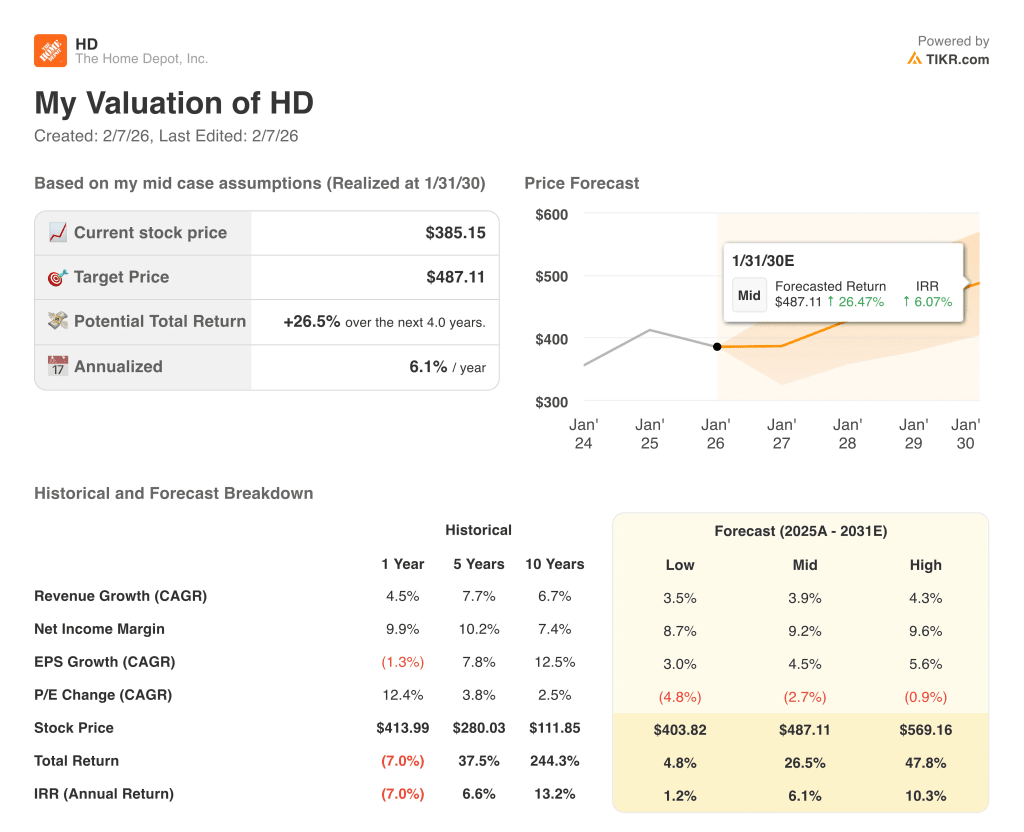

Os resultados das ações da Home Depot dependem da demanda por reparos em residências, dos gastos dos clientes da Pro e da disciplina de custos, estabelecendo uma série de caminhos possíveis até 2030.

- Hipótese baixa: se a demanda por reparos diminuir e os gastos dos clientes profissionais estagnarem, a receita crescerá cerca de 3,5% e as margens ficarão próximas de 8,7% → 1,2% de retorno anualizado.

- Caso médio: Com a manutenção da demanda principal de produtos Pro e o controle dos custos, o crescimento da receita fica próximo de 3,9% e as margens melhoram para 9,2% → 6,1% de retorno anualizado.

- Caso alto: se os volumes de produtos Pro forem reacelerados e a disciplina operacional for mantida, a receita atingirá cerca de 4,3% e as margens se aproximarão de 9,6% → 10,3% de retorno anualizado.

Quanto as ações da Home Depot podem subir a partir de agora?

Com a nova ferramenta de modelo de avaliação da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

Tudo o que você precisa são três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!