Principais conclusões:

- Motor de gastos premium: As ações da American Express geraram US$ 72 bilhões de receita em 2025 com gastos premium resilientes, com a administração orientando um crescimento de receita de 9% a 10% para 2026.

- Sinal de retorno de capital: As ações da American Express combinaram crescimento com retorno aos acionistas, incluindo um aumento de 16% nos dividendos para US$ 1 e US$ 8 bilhões de retorno de capital em 2025 por meio de recompras e dividendos.

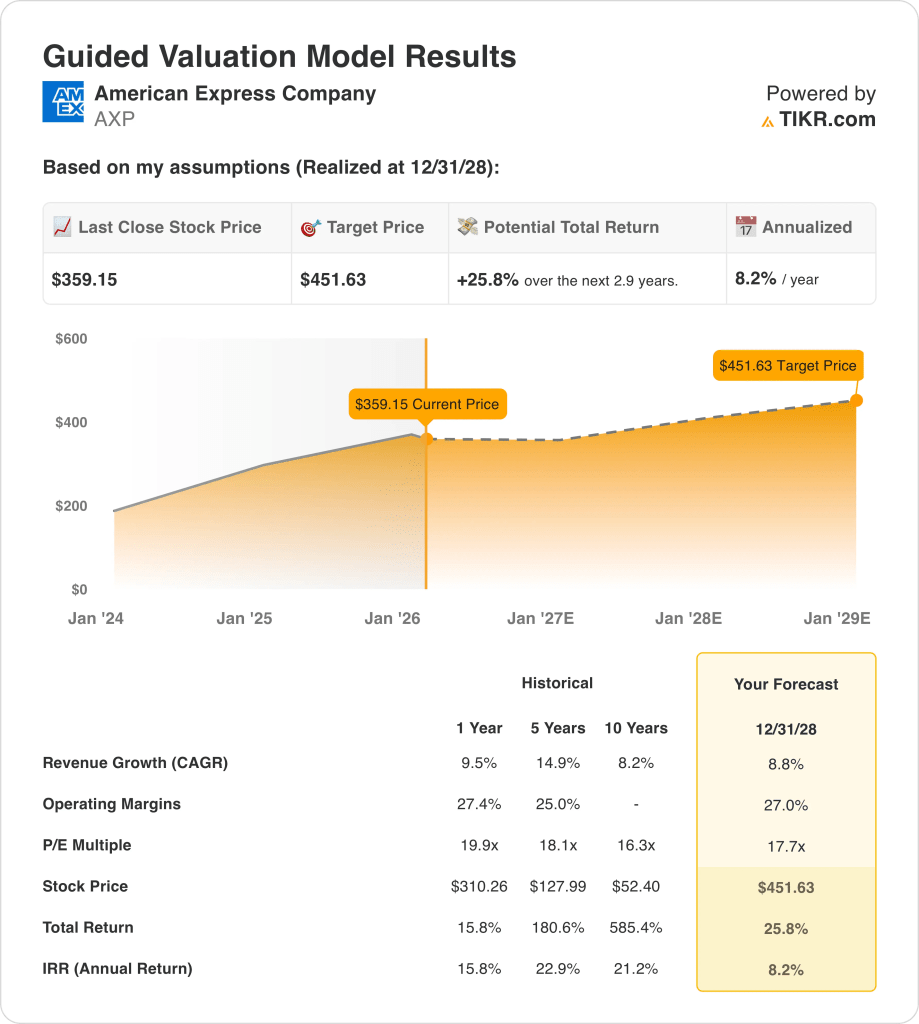

- Projeção de preço: Com base em um crescimento de receita de 9%, margens operacionais de 27% e um múltiplo de saída de 18x, as ações da American Express podem chegar a US$ 452 em dezembro de 2028.

- Cálculo de aumento: Essa meta implica um aumento de 26% em relação ao preço atual de US$ 359 das ações da American Express, o que se traduz em um retorno anualizado de 8%.

A American Express Company(AXP) obtém receita de gastos com cartões, taxas, receita líquida de juros e serviços comerciais, atendendo a consumidores e empresas em mais de 10 regiões em todo o mundo.

Em 2025, a receita da empresa atingiu US$ 72 bilhões, enquanto as despesas operacionais totalizaram US$ 53 bilhões, sustentando US$ 14 bilhões de lucro operacional e uma margem operacional de 21% que reflete a escala e um mix de clientes premium.

A gerência enquadrou 2026 como uma continuação do impulso premium, como o chefe de relações com investidores, Kartik Ramachandran, declarando: "esperamos um crescimento de receita em 2026 de 9% a 10% e EPS de US$ 17,30 a US$ 17,90".

A American Express está se inclinando para a atualização de produtos e tecnologia, incluindo US$ 6 bilhões de gastos com marketing em 2025 e um orçamento anual de tecnologia de US$ 5 bilhões destinado a melhorar a personalização, ferramentas de fraude e eficiência de serviços digitais.

Com as ações da AXP a US$ 359 e uma meta baseada no modelo de US$ 452 vinculada a um múltiplo de 18x, os investidores estão ponderando a economia de prêmio durável contra um retorno anualizado de 8%.

O que o modelo diz sobre as ações da AXP

O modelo da American Express focado em prêmios, a forte disciplina de crédito e a alta alavancagem operacional dão suporte a um desempenho estável, mas limitam um crescimento exagerado devido à intensidade de capital.

No entanto, o modelo pressupõe um crescimento de receita de 8,8%, margens operacionais de 27,0% e um múltiplo de saída de 17,7x, produzindo um preço-alvo de US$ 451,63.

De acordo com a avaliação, o aumento total de 25,8% e o retorno anualizado de 8,2% implicam uma valorização moderada que se compara desfavoravelmente com as oportunidades de ações de maior retorno.

Com base nisso, o modelo sinaliza uma Venda, uma vez que o retorno anualizado projetado de 8,2% não compensa suficientemente o risco acionário sob padrões disciplinados de alocação de capital.

Medido em relação a uma barreira típica de 10% do patrimônio líquido, um retorno anualizado de 8,2% favorece a preservação do capital em detrimento da valorização, indicando que os retornos esperados fornecem uma compensação ajustada ao risco insuficiente e reforçando a conclusão de Venda.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo P/E de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da AXP:

1. Crescimento da receita: 8,8%

As ações da AXP apresentaram um crescimento de receita de um dígito médio a alto por meio da expansão de cartões premium, receita baseada em taxas e resiliência de gastos globais, com a normalização do desempenho recente após a aceleração pós-pandemia.

A execução atual é apoiada por um crescimento de 10% na receita do ano inteiro em 2025, crescimento de dois dígitos nas tarifas de cartões e força sustentada dos gastos dos membros dos cartões premium de consumo, viagens e comerciais.

A manutenção do crescimento de 8,8% requer a aquisição contínua de cartões premium, gastos estáveis do consumidor e perturbações macroeconômicas limitadas, ao passo que uma desaceleração nas viagens, na demanda de pequenas empresas ou na restrição de crédito pressionaria rapidamente os negócios faturados.

De acordo com as estimativas consensuais dos analistas, as pequenas quedas nos gastos ou no crescimento dos cartões comprimiriam rapidamente a receita, enfraquecendo a alavancagem operacional e reduzindo o suporte à avaliação antes que a flexibilidade de custos compensasse o declínio.

Isso está abaixo do crescimento histórico de receita de 9,5% em um ano, indicando que o modelo pressupõe a normalização em direção à maturidade, em vez de um retorno às condições de pico de expansão.

2. Margens operacionais: 27%

As ações da American Express têm margens estruturalmente altas devido à sua rede de ciclo fechado, mix de clientes premium e poder de precificação, com margens historicamente mantendo-se na faixa de 20%, entre média e alta.

O desempenho atual reflete margens operacionais de 27,4%, apoiadas por benefícios de escala, controle disciplinado de despesas e qualidade de crédito permanecendo abaixo dos níveis de perda anteriores a 2019.

A manutenção das margens de 27,0% depende da eficiência sustentada do marketing, dos custos estáveis de recompensas e da normalização contida do crédito, ao passo que a escalada de gastos competitivos ou provisões mais altas corroeriam a lucratividade rapidamente.

Com base nas estimativas de consenso das ruas, até mesmo pequenos aumentos nos prêmios, no marketing ou nas perdas de crédito pressionariam as margens imediatamente, reduzindo a durabilidade dos lucros e estreitando os resultados da avaliação antes que o crescimento da receita absorva o estresse.

Isso está de acordo com a margem operacional histórica de um ano de 27,4%, indicando que o modelo pressupõe estabilidade em vez de maior expansão da margem, apesar da intensidade do investimento contínuo.

3. Múltiplo de P/L de saída: 17,7x

O múltiplo de saída capitaliza os lucros terminais das ações da American Express com base na maturidade dos negócios, durabilidade da marca e crescimento normalizado, em vez de desempenho no pico do ciclo ou reavaliação impulsionada pelo sentimento.

Na saída, o modelo já incorpora um crescimento de receita de 8,8% e margens de 27,0%, fazendo com que o múltiplo de 17,7x reflita a qualidade dos lucros sustentáveis em vez de otimismo incremental.

Esse múltiplo se mantém se os gastos com prêmios, a disciplina de crédito e a receita de tarifas permanecerem duradouros, enquanto um crescimento mais fraco ou perdas mais altas mudariam o foco do investidor para a proteção contra quedas, em vez de apoio à avaliação.

Conforme refletido nas expectativas de consenso, a decepção com os lucros provavelmente desencadearia a compressão do múltiplo em vez da expansão, limitando a assimetria de alta e ampliando o risco de queda no final do período da previsão.

Esse valor está abaixo do P/L histórico de 1 ano de 19,9x, indicando que o modelo pressupõe uma compressão da avaliação consistente com o crescimento normalizado e o potencial de reavaliação reduzido.

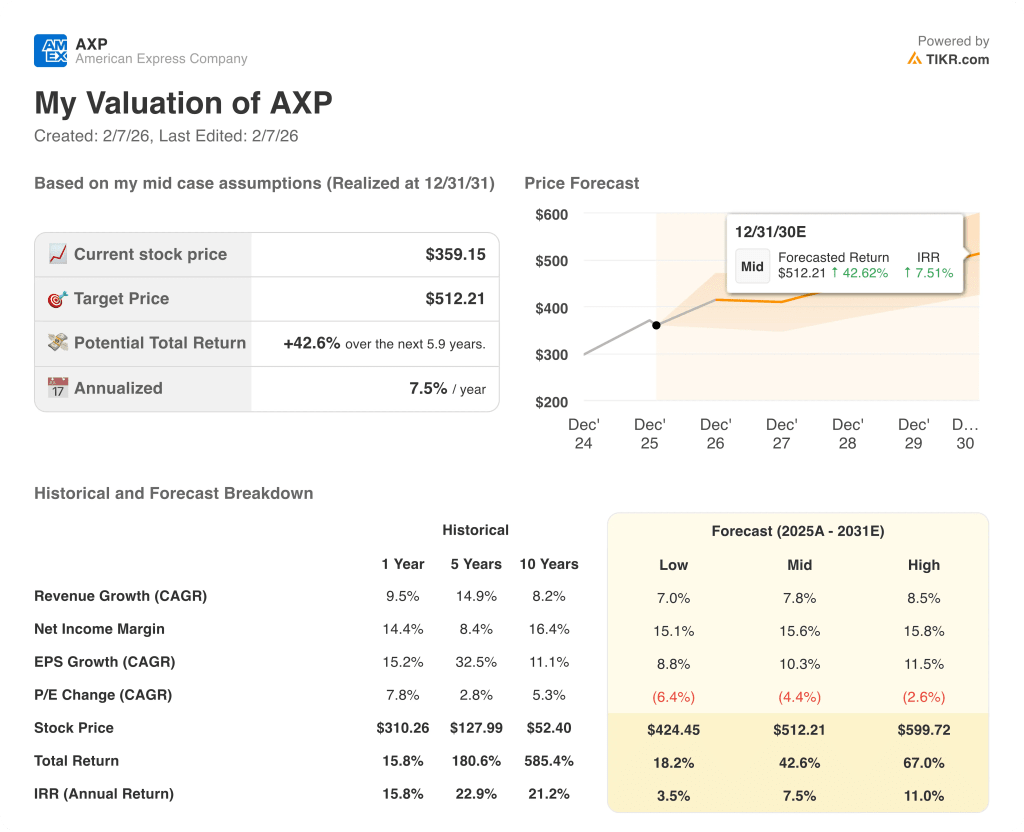

O que acontece se as coisas melhorarem ou piorarem?

Os resultados das ações da American Express dependem dos gastos com cartões premium, da disciplina de crédito e da eficiência do marketing, estabelecendo uma série de caminhos possíveis até 2031.

- Hipótese baixa: se os gastos dos consumidores diminuírem e os custos com prêmios aumentarem, a receita crescerá cerca de 7,0% e as margens ficarão próximas de 15,1% → retorno anualizado de 3,5%.

- Caso médio: Com a manutenção da demanda de prêmios e o controle de custos intacto, o crescimento da receita fica próximo de 7,8% e as margens melhoram para 15,6% → 7,5% de retorno anualizado.

- Caso alto: se o engajamento com os prêmios se acelerar e o crédito permanecer benigno, a receita atingirá cerca de 8,5% e as margens se aproximarão de 15,8% → 11,0% de retorno anualizado.

Quanto as ações da American Express podem subir daqui para frente?

Com a nova ferramenta Valuation Model da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

São necessárias apenas três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, participações dos principais investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!