Principais conclusões:

- Mudança na liderança: Nova liderança executiva após investigação interna sobre práticas de vendas.

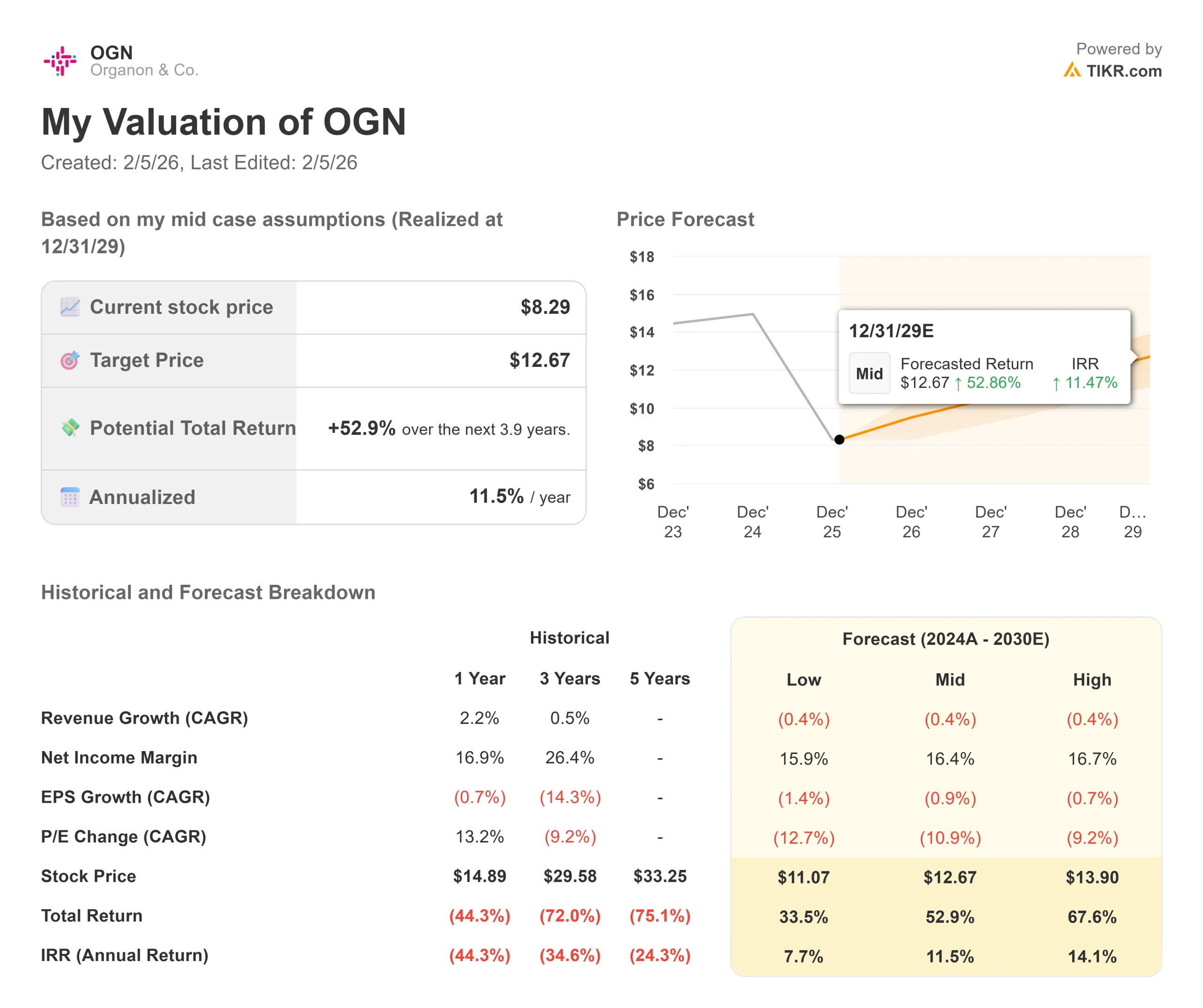

- Projeção de preço: Com base nos fundamentos atuais, as ações da OGN podem chegar a US$ 12,67 em dezembro de 2029.

- Ganhos potenciais: Essa meta implica um retorno total de 53% em relação ao preço atual de US$ 8,29.

- Retorno anual: Os investidores poderão observar um crescimento de aproximadamente 11,5% nos próximos 3,9 anos.

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito)>>>

A Organon & Co.(OGN) está navegando em águas turbulentas. A empresa especializada em saúde feminina anunciou recentemente mudanças na liderança após uma investigação interna sobre as práticas de vendas do Nexplanon e, simultaneamente, alienou seu sistema Jada por US$ 465 milhões para acelerar a redução da dívida.

A empresa registrou uma receita de US$ 1,6 bilhão no terceiro trimestre, com uma margem EBITDA ajustada de 32,3%.

Apesar dos desafios, incluindo os ventos contrários da política dos EUA que afetam as vendas de contraceptivos e a fraqueza em seu portfólio respiratório, a Organon mantém uma exposição diversificada em Saúde da Mulher, biossimilares e marcas estabelecidas que atendem pacientes em muitos países.

A administração espera uma receita para 2025 entre US$ 6,2 bilhões e US$ 6,25 bilhões, o que representa uma queda de 2 a 3% em relação ao ano anterior.

A empresa está priorizando a redução da dívida, com alavancagem líquida de 4,2x, ao mesmo tempo em que investe em impulsionadores de crescimento como Vtama, Hadlima e expansão internacional do Nexplanon.

Apesar dos recentes contratempos, as ações da Organon são negociadas a US$ 8,29, oferecendo potencialmente uma vantagem para os investidores dispostos a olhar além dos ventos contrários de curto prazo.

O que o modelo diz sobre as ações da Organon

Analisamos a Organon por meio de sua posição como uma empresa diversificada de saúde feminina e biossimilares que enfrenta desafios operacionais e oportunidades estratégicas.

- A franquia Nexplanon da empresa, embora enfrente ventos contrários da política dos EUA, continua sendo líder global em contraceptivos.

- A gerência espera que o crescimento internacional do Nexplanon compense a fraqueza doméstica, com as receitas globais projetadas para ficarem estáveis em 2026.

- Enquanto isso, o negócio de biossimilares continua ganhando impulso, com a Hadlima crescendo 63% no acumulado do ano e novos lançamentos, incluindo um biossimilar de denosumabe, acrescentando vetores de crescimento.

- A alienação da Jada reduzirá a dívida em mais de US$ 400 milhões, melhorando a flexibilidade financeira e permitindo que a administração concentre os recursos nas franquias principais.

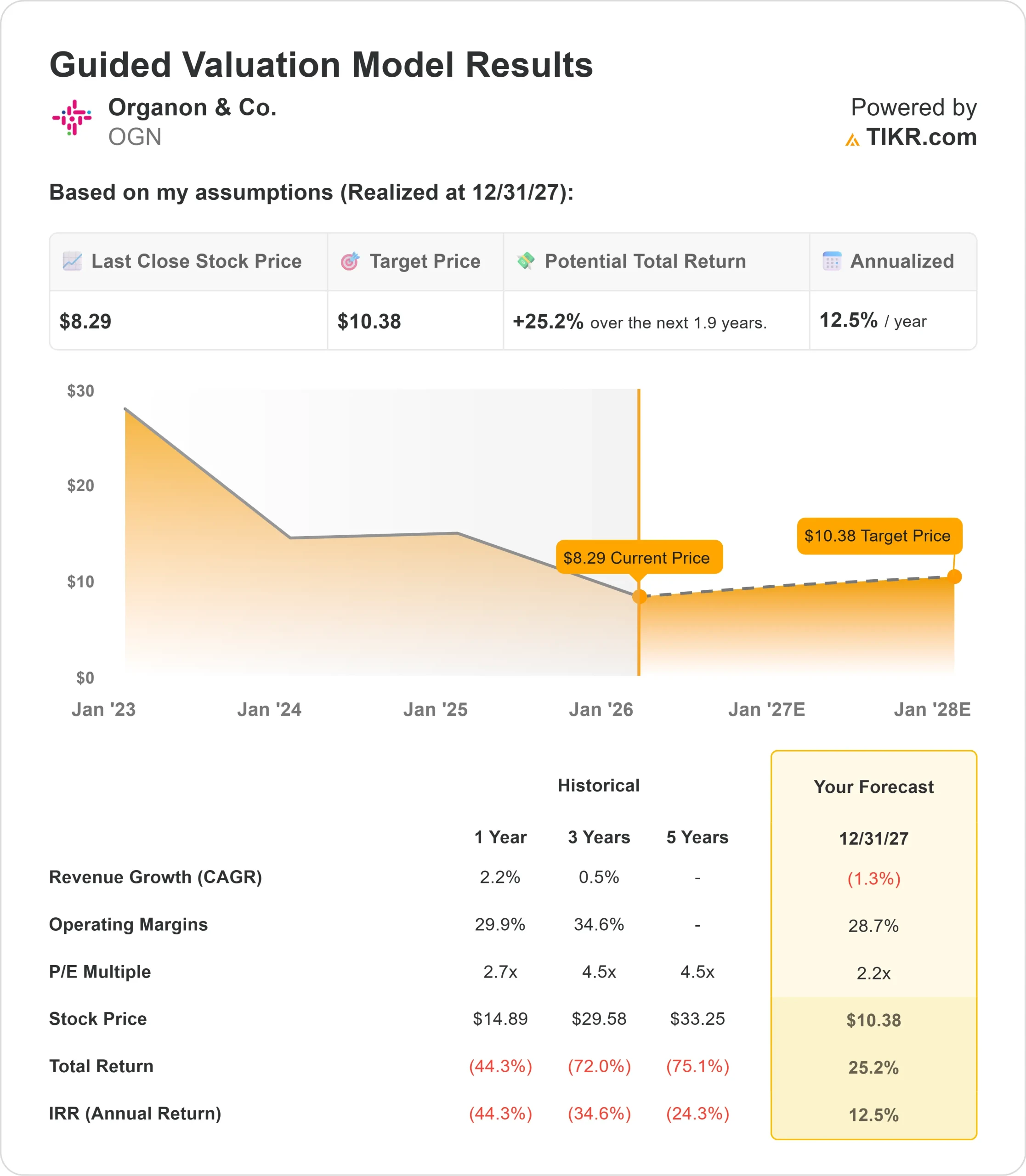

Usando uma previsão de contração de receita anual de 1,3% e margens operacionais de 28,7%, nosso modelo projeta que as ações subirão para US$ 10,38 em 1,9 anos. Isso pressupõe um múltiplo preço/lucro de 2,2x na saída.

Isso representa uma compressão significativa em relação às médias históricas de P/L da Organon de 2,6x (um ano) e 4,5x (três anos).

O múltiplo conservador reflete os riscos de integração decorrentes da recente turbulência, da persistente fraqueza respiratória e de um cenário incerto de políticas de contraceptivos.

O valor real está na estabilização da trajetória da receita, mantendo as margens de EBITDA líderes do setor e desalavancando com sucesso o balanço patrimonial.

Nossas premissas de avaliação

Estimar o valor justo de uma empresa instantaneamente (gratuito com TIKR) >>>

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo P/E de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da OGN:

1. Crescimento da receita: -0,4%

A Organon enfrenta ventos contrários modestos de receita no futuro. A empresa espera que a receita de 2026 seja aproximadamente estável em uma base pro forma após a alienação da Jada, com produtos em crescimento, como Vtama, Emgality e biossimilares, compensando a contínua suavidade respiratória.

O portfólio respiratório enfrenta desafios estruturais à medida que produtos mais antigos, como o Singulair, perdem participação de mercado para moléculas mais novas, principalmente em pediatria, enquanto as reduções obrigatórias de preços na China e no Japão aumentam a pressão. A gerência reconhece que essa erosão persistirá no curto prazo

No caso do Nexplanon, os ventos contrários da política dos EUA que afetam o financiamento do Título X e o acesso ao Planejamento Familiar tiveram um impacto desproporcional no mercado principal do produto. Embora o crescimento internacional continue com taxas médias a altas de um dígito, a fraqueza doméstica está pesando sobre os resultados.

A indicação para os próximos cinco anos pode aumentar a população a ser atendida, mas reduzir a frequência de reimplantes.

2. Margens operacionais: 28,7%

A Organon demonstrou resiliência de margem apesar dos desafios de receita. A empresa apresentou uma margem EBITDA ajustada de 32,3% no terceiro trimestre, embora a orientação para o ano inteiro aponte para aproximadamente 31%, uma vez que o aumento dos investimentos em SG&A apoia os lançamentos do Vtama e do Tofidence.

A administração continua a executar US$ 200 milhões em economias de despesas operacionais e planeja uma separação da cadeia de suprimentos da Merck, o que deve impulsionar a expansão da margem bruta a partir de 2027.

No entanto, os ventos contrários do mix de curto prazo decorrentes da fraqueza respiratória e dos investimentos comerciais contínuos moderam a trajetória da margem.

A presença geográfica diversificada da empresa e a infraestrutura de marcas estabelecidas proporcionam uma alavancagem operacional, embora tenhamos como modelo uma modesta compressão da margem, uma vez que os investimentos em crescimento compensam os ganhos de eficiência.

3. Múltiplo P/E de saída: 2,2x

Atualmente, o mercado avalia a Organon em 2,2x os lucros. Presumimos que o P/L permaneça estável em 2,2x durante o período de nossa previsão.

Os recentes problemas de governança e a transição de liderança criam incertezas no curto prazo. O Conselho iniciou uma busca por um CEO e, ao mesmo tempo, instalou uma liderança interina para supervisionar os esforços de correção, incluindo controles aprimorados e mudanças de pessoal.

À medida que a empresa demonstrar estabilidade operacional, reduzir a alavancagem para menos de 4x e progredir no desenvolvimento dos negócios da Women's Health, a confiança dos investidores deverá aumentar.

O modelo empresarial com operações comerciais descentralizadas proporciona agilidade, embora a execução continue sendo fundamental devido aos desafios recentes.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é grátis!) >>>

O que acontece se as coisas melhorarem ou piorarem?

As empresas farmacêuticas com portfólios diversificados enfrentam dinâmicas de mercado variadas entre as franquias. Veja a seguir como as ações da Organon podem se comportar em diferentes cenários até dezembro de 2029:

- Caso baixo: se a receita contrair 0,4% ao ano e as margens de lucro líquido forem reduzidas para 15,9%, os investidores poderão obter um retorno total de 33,5% (7,7% ao ano).

- Caso médio: Com uma queda de 0,4% na receita e margens de 16,4%, esperamos um retorno total de 52,9% (11,5% ao ano).

- Caso alto: se a receita se estabilizar em 0,4% e a empresa atingir margens de 16,7%, o retorno total poderá chegar a 67,6% (14,1% ao ano).

Veja o que os analistas pensam sobre as ações da OGN neste momento (grátis com TIKR) >>>

A faixa reflete a execução do crescimento dos biossimilares, a redução bem-sucedida da dívida e a estabilização das receitas da Women's Health, apesar dos ventos contrários da política.

No caso baixo, a erosão respiratória se acelera, ou o Nexplanon enfrenta barreiras de acesso cada vez piores nos EUA.

No caso alto, a adoção do Vtama tem um impacto significativo; os biossimilares ganham participação de mercado mais rápido do que o esperado e a administração consegue passar pela transição de liderança e, ao mesmo tempo, oferece expansão de margem antes do previsto.

Quanto as ações da Organon podem subir a partir de agora?

Com a nova ferramenta Valuation Model da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

Tudo o que você precisa é de três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com TIKR) >>>

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, participações dos principais investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações de compra ou venda de ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!