Principais conclusões:

- Redefinição das perspectivas de lucro: A Philip Morris aumentou o crescimento do EPS em 2026 para 11% a 13%, uma vez que os produtos antitabagismo ultrapassaram 40% da receita, reforçando a mudança da Philip Morris International para longe da dependência do volume de combustível.

- Sinais de pressão da categoria: A Philip Morris sinalizou o aumento da concorrência nas bolsas de nicotina dos EUA, já que os volumes de ZYN aumentaram 19%, enquanto a receita diminuiu.

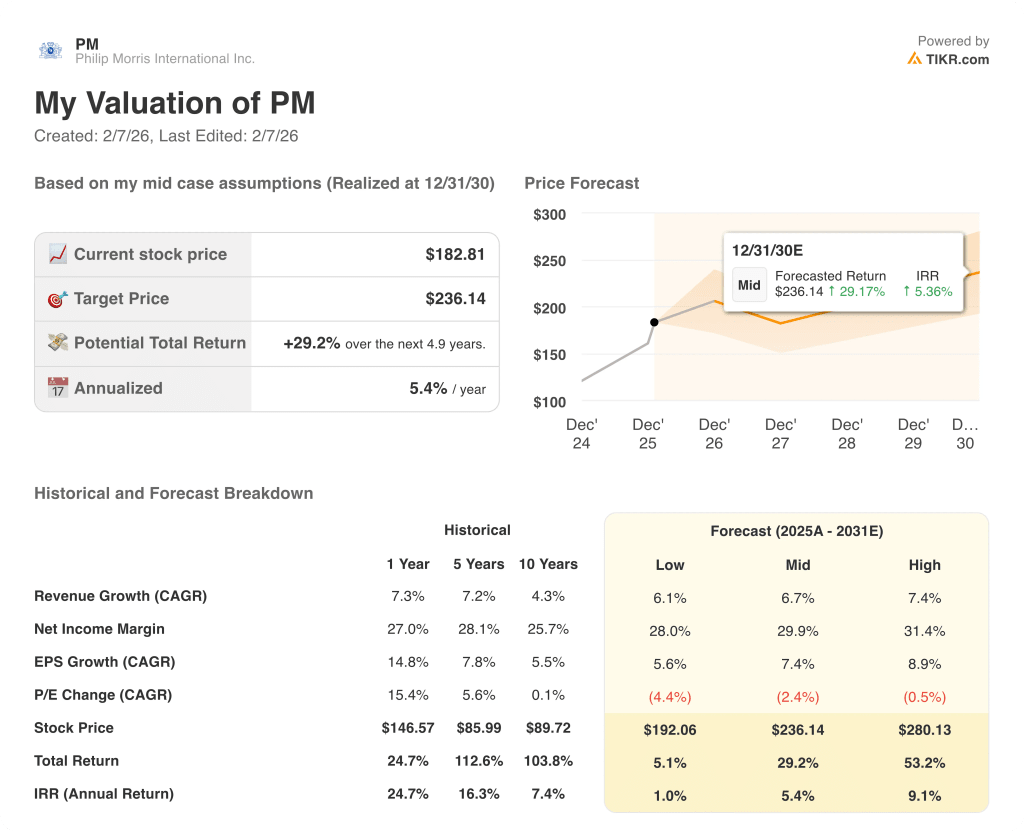

- Âncora de avaliação: Com base em um crescimento de receita de 7%, margens operacionais de 41% e um múltiplo de saída de 20x, as ações da Philip Morris International podem chegar a US$ 220 em dezembro de 2028.

- Cálculo do retorno: A partir do preço atual de US$ 183, a Philip Morris International implica em um aumento total de 20% em 3 anos, o que se traduz em um retorno anualizado de 7% sob premissas conservadoras de avaliação.

A Philip Morris International Inc.(PM) gera receita com cigarros e produtos antifumo em mais de 100 mercados, monetizando a demanda do consumidor por meio do poder de precificação, escala e um portfólio crescente de alternativas de risco reduzido.

No ano passado, a Philip Morris gerou US$ 41 bilhões em receita e US$ 27 bilhões em lucro bruto.

Enquanto isso, o lucro operacional das ações da PM atingiu US$ 15 bilhões, já que as margens se recuperaram para 37%, apesar do elevado investimento.

A atual administração também está ampliando sua estratégia de transição de vários anos.

O CEO Jacek Olczak, na teleconferência de resultados, declarou: "estamos renovando essas metas de crescimento para os próximos 3 anos", enquadrando a alocação de capital e as prioridades de inovação até 2028.

O modelo de avaliação implica um valor de US$ 220 a 20x, mas um retorno anualizado de 7% a partir de US$ 183 limita o aumento do patrimônio, apesar da geração de caixa duradoura.

O que o modelo diz sobre as ações da PM

A força do portfólio livre de fumo da Philip Morris International é compensada pela intensidade de capital que limita o crescimento incremental e a expansão do retorno.

A estrutura de avaliação incorpora um crescimento de receita de 7,3%, margens operacionais de 40,7% e um múltiplo de saída de 19,5x, o que se traduz em um preço-alvo implícito de US$ 220,11.

A vantagem total de 20,4% resultante equivale a um retorno anualizado de 6,6%, ficando aquém da compensação normalmente exigida para o risco de ações.

O modelo fornece um sinal de venda porque um retorno anualizado de 6,6% não atende aos requisitos de retorno ajustado ao risco.

Um retorno anualizado de 6,6% em relação a uma barreira padrão de 10% do patrimônio líquido favorece a preservação do capital em detrimento da valorização, deixando o suporte de avaliação insuficiente e justificando uma venda sob uma lógica de alocação de capital disciplinada.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo P/E de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da PM:

1. Crescimento da receita: 7,3%

A Philip Morris International apresentou uma expansão consistente da linha superior à medida que os produtos livres de fumaça compensaram o declínio do volume de cigarros, com um crescimento de receita de 7,3% em um ano, refletindo a melhoria do mix da categoria em vez da recuperação cíclica.

A execução atual é apoiada pelo crescimento do volume de produtos sem fumaça na adolescência baixa e pela disciplina de preços, sustentando uma perspectiva de crescimento de receita de 7,3%, apesar da pressão competitiva em bolsas de nicotina e tabaco aquecido.

O desempenho futuro depende da manutenção das taxas de adoção de produtos sem fumaça e do poder de precificação, ao passo que atritos regulatórios, normalização de estoques ou perdas de participação comprimiriam rapidamente o crescimento da receita abaixo dos níveis modelados.

De acordo com as estimativas consensuais dos analistas, o crescimento da receita está alinhado com a taxa histórica de um ano de 7,3%, indicando que o modelo pressupõe uma durabilidade estável da demanda em vez de uma aceleração, deixando uma margem limitada se o impulso do programa antifumo diminuir.

2. Margens operacionais: 40.7%

Historicamente, a Philip Morris International tem gerado uma forte lucratividade, com uma margem operacional de 38,8% em um ano, refletindo preços premium, benefícios de escala e diminuição da intensidade de custos dos produtos livres de fumo.

As margens atuais são sustentadas pela mudança de mix em direção a categorias sem fumaça de maior margem e pelo controle contínuo de custos, permitindo que as margens operacionais se aproximem de 40,7%, apesar do investimento comercial contínuo.

A manutenção da expansão da margem requer preços disciplinados, mix favorável e gastos promocionais controlados, enquanto as respostas da concorrência ou os custos regulatórios pressionariam a lucratividade rapidamente.

Com base nas estimativas de consenso das ruas, as margens operacionais estão acima do nível histórico de um ano de 38,8%, indicando que o modelo pressupõe ganhos incrementais de eficiência que deixam a avaliação exposta se as necessidades de reinvestimento aumentarem.

3. Múltiplo P/E de saída: 19,5x

A Philip Morris International foi negociada a múltiplos elevados durante períodos de visibilidade dos lucros, com um P/L histórico de um ano de 21,0x, refletindo a confiança na transição livre de fumaça e na durabilidade do fluxo de caixa.

O múltiplo de saída selecionado de 19,5x capitaliza ganhos maduros com crescimento moderado, reconhecendo a estabilidade dos negócios e evitando a dependência da expansão do múltiplo além das expectativas atuais.

A avaliação futura depende do crescimento sustentado dos lucros e da clareza regulatória, enquanto qualquer interrupção na economia livre de fumaça comprimiria o múltiplo em vez de apoiar a classificação.

Conforme refletido nas expectativas de consenso, o múltiplo de saída de 19,5x está abaixo do múltiplo histórico de um ano de 21,0x, indicando que o modelo pressupõe uma normalização da avaliação consistente com um perfil de negócios maduro e gerador de caixa.

O que acontece se as coisas melhorarem ou piorarem?

Os resultados das ações da Philip Morris International dependem do ritmo de adoção da proibição do fumo, da disciplina de preços e da estabilidade regulatória, estabelecendo uma série de caminhos possíveis até 2030.

- Caso baixo: se a pressão competitiva persistir e as compensações de preços diminuírem, a receita crescerá em torno de 6,1% com margens líquidas próximas a 28,0% e a avaliação se comprimirá → 1,0% de retorno anualizado.

- Caso médio: Com a execução do programa antifumo se mantendo estável, o crescimento da receita próximo a 6,7% e as margens melhorando para 29,9% sustentam uma avaliação estável → 5,4% de retorno anualizado.

- Caso Alto: Se o impulso do programa antifumo se acelerar e a disciplina de preços se fortalecer, a receita chegará a cerca de 7,4%, com margens próximas a 31,4%, enquanto a avaliação se estabiliza → 9,1% de retorno anualizado.

Qual é a tendência de alta das ações da Philip Morris a partir de agora?

Com a nova ferramenta de modelo de avaliação da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

São necessárias apenas três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!